Полагаем, такой подход вполне справедлив и для отражения в учете приобретения (создания) товаров и товарной наценки .

В конце 2020 года серьезные поправки были внесены во все Инструкции, устанавливающие порядок ведения бюджетного и бухгалтерского учета для учреждений всех типов.

Заключая сделку с новым контрагентом, нужно сначала тщательно его проверить. И не только для того, чтобы не нарваться на мошенников, а чтобы избежать налоговых рисков. Узнайте, как проверять контрагентов и что будет, если этого не делать.

Проверка контрагента — 2021: что важно для налоговых органов сегодня

Объективная и независимая проверка деятельности вашей организации с целью изучения достоверности финансовой отчетности.

Контрагенты в 1С Бухгалтерия 8.3 (3.0)

Копилась судебная практика. Главной проблемой было то, что налогоплательщики плохо понимали, какие средства могут послужить доказательством добросовестности при подборе контрагентов.

Прошло 14 лет, однако, существует немало организаций, где по сей день верят, что необходимая и достаточная проверка контрагента — это поиск базовых сведений из открытых источников.

Контрагенты не находятся по адресу государственной регистрации.Налоговую отчётность сдают с нулевыми или минимальными суммами.У контрагентов нет возможности выполнить обязательства: нет оборудования, сотрудников и т.д.Нет расходов, связанных с исполнением обязательств: на закупку товаров, аренду помещений и коммунальные платежи, выплату зарплаты и т.п.

![]()

![]()

Для отражения расчетов с вышеуказанными организациями необходимо использовать КОСГУ 563/663 и 733/833 соответственно.

В первую очередь для того, чтобы потом налоговики не придирались к вашим расходам, не снимали вычеты по НДС, не доначисляли налоги и не штрафовали, если вдруг ваш контрагент им не понравится.

Иными словами, к этой группе НЕ относятся только такие НКО: казенные, бюджетные и автономные учреждения, госкорпорации, госкомпании и публично-правовые компании.

В 2019 году появилась новая форма Отчета о финансовых результатах. Она носила рекомендательный характер и не все ее сдавали с налоговую. Основные корректиировки в форме были связаны с изменениями, которые были внесены в учет ПБУ 18/02.

Видеоновости об изменениях законодательства, записи самых полезных профессиональных мероприятий компании «ЭЛКОД», видеокурс мини-лекций по самым востребованным тематикам.

Материалы информационного блока помогут в короткие сроки и на высоком уровне решать задачи в области бухучета, использования бюджетной классификации, финансового контроля, а также правильно применять нормативные правовые акты в условиях совершенствования правового положения государственных (муниципальных) учреждений. В части открытых данных эти выписки может получить любое заинтересованное лицо на сайте ФНС России, оформив электронный запрос с указанием ИНН своего контрагента.

Бизнес хочет понять, каких мер и в каком объеме ожидают от него налоговики, почему он должен «отвечать» за своих контрагентов и каких действий будет достаточно для того, чтобы предотвратить негативные последствия в работе с партнерами.

КОСГУ-2021: учитываем новшества

Но бывает и наоборот. Если налоговики не докажут, что сделка была фиктивной, суд встанет на сторону налогоплательщика.

В разделе «Дополнительные данные» панели настроек с помощью ко манды «Добавить» следует выбрать поле, дополнительные данные которого мы хотим увидеть.

Дополнительно будут добавлены увязки с кодами видов расходов. В настоящее время документ находится на регистрации в Минюсте. В статье мы рассмотрим основные новшества, которые необходимо будет учитывать при отражении тех или иных операций в 2021 году.

Далее при вводе нового контрагента пользователь должен самостоятельно заполнять поле «Тип контрагента» соответствующими данными.

Текст этого приказа направлен на регистрацию в Минюст России и размещен на официальном сайте Минфина России.

В заключение отметим, что статус контрагента определяется на дату совершения операции. Для этого следует проанализировать информацию о нем (о его организационно-правовой форме), содержащуюся:

- в договорах, первичных документах, поступающих от контрагента (в том числе в фирменных бланках, оттиске печати);

- на официальном сайте;

- в учредительных документах;

- в выписках из единых государственных реестров юридических лиц (ЕГРЮЛ), индивидуальных предпринимателей (ЕГРИП).

2. Масштабные изменения в Инструкциях № 157н, № 162н, № 174н и № 183н

Тем не менее они рассматривались вместе в судебных спорах о допустимости принятия расходов для расчёта налога на прибыль.

Подробное описание изменений в законодательстве, актуальные новшества, связанные с налогами и бухгалтерским учетом в удобном формате.

В современных версиях программы 1С:БГУ для автоматической подстановки КЭК во взаиморасчетах с контрагентами используют специальное поле “Тип контрагента”.

Данные подстатьи применяются, если контрагентом совершаемой операции выступает бюджетное или автономное учреждение.

НК РФ). Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Стандарт определяет, как раскрывать в годовой отчетности информацию о лицах – физических и юридических, влияющих на работу учреждения, или, наоборот, на деятельность которых может оказать влияние организация бюджетной сферы.

На протяжении последнего десятилетия система проверки деловых партнеров сильно менялась. Ведь еще до 2010 года отсутствовали какие-либо подробные разъяснения по этому вопросу, не сформировалась судебная практика и даже не была принята концепция должной осмотрительности.

Вычеты по НДС и вычеты по налогу на прибыль представляли собой две разные темы. Но время от времени они пересекались, когда суды рассматривали споры о правомерности принятия расходов для целей налога на прибыль.

Еще до 2010 года был изменен подход к выбору налогоплательщиков для проведения выездных налоговых проверок.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства.

У исполнителя по договору должна быть техническая возможность выполнить свои обязательства: персонал, помещения, оборудование и т.п. К примеру, вы заключаете договор на грузоперевозки — тогда у исполнителя должен быть соответствующий транспорт. У поставщика товаров должны быть склады, приспособленные для хранения таких товаров, персонал и т.д.

При отнесении расходов по приобретению отдельных видов материальных запасов следует руководствоваться нормами Порядка № 209н, Методическими рекомендациями по его применению (письмо Минфина России от 29.06.2021 № 02-05-10/45153) и Общероссийским классификатором продукции по видам экономической деятельности (ОК 034-2021 (КПЕС 2021)).

Вот и в 2021 году бухгалтеров бюджетной сферы ожидает целый ряд нововведений. Разбираться в изменившихся правилах работы приходится очень оперативно, ведь применять многие новшества нужно будет сразу после новогодних каникул.

Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб. «Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

Впервые сведения о численности персонала в составе РСВ нужно указать в расчете за 2020 год, который сдается до 1 февраля 2021 года включительно.

Госпошлина в суд при разделе имущества уплачивается каждым из супругов, исходя из стоимости делимого имущества. Вообще все процессуальные действия, связанные с семейными спорами, должны быть оплачены госпошлиной.

Каким должен быть ответ бизнеса на требования налоговых органов

![]()

![]()

Указанные юридические лица также являются производителями товаров, работ, услуг, но при этом относятся к нефинансовым организациям госсектора. Следовательно, при расчетах с подобными контрагентами применяются подстатьи 733, 833, 563, 663 КОСГУ.

К этой категории контрагентов соответственно относятся те физические лица, которые не вошли в предыдущий тип контрагента. Для Расчетов с ними применяем КОСГУ 567/667 и 737/837. Например, в эту категорию входят расчеты по зарплате, пособиям, компенсациям с сотрудниками, а так-же бывшими сотрудниками, расчеты с подотчетными лицами, расчеты по оказанию услуг населению.

Контрагент

В юриспруденции и бухгалтерии часто встречается термин «контрагент». В слове два корня: «контр» — «противоположный», и «агент», что в переводе с латинского означает «действие». В соответствии с данным определением контрагентом называют физическое или юридическое лицо, которое выступает одним из участников сделки, подписавших гражданско-правовой договор. Бывает так, что в сделке участвует больше двух участников, в таком случае каждый из них будет являться контрагентом.

В деятельности юридических лиц контрагентами являются банки, подрядные организации, поставщики и покупатели.

У физических лиц контрагентами выступают организации коммунального хозяйства, торговые точки, интернет-провайдеры.

Виды, типы контрагентов.

При заключении сделок используют несколько типов договоров. По количеству участников сделки договоры подразделяются на двусторонние и многосторонние.

Договор может подписываться только между юридическими лицами, только между физическими лицами или между физическим и юридическим лицом.

Контрагенты относятся к разным категориям в зависимости от отношений: арендодатель — арендатор, залогодатель — залогодержатель, страхователь — страховщик, покупатель — продавец, даритель — одаряемый, заемщик — кредитор и др.

Принципы отношений между контрагентами.

Решение о заключении сделки и подписание договора осуществляются только на добровольной основе.

В соответствии с 421 статьей Гражданского кодекса РФ участвовать в сделке могут только совершеннолетние дееспособные граждане.

Договор о сделке должен быть заключен в форме, предусмотренной законодательством РФ. Бывают случаи, что кроме подписания договора необходимо нотариальное заверение осуществившейся сделки.

Формы договоров между сторонами.

Категории договоров подразделяют на 3 основных: договоры об оказании услуг, договоры подряда, договоры о сделках с имуществом.

В зависимости от условий и параметров сделки договоры бывают:

— публичные, если несут предложения сразу нескольким контрагентам;

— реальные, которые считаются действительными после выполнения всех условий;

— простые или смешанные, если есть несколько предметов сделки;

— рамочные, в которых прописываются определенные условия;

— дополнительные, которые заключаются в дополнение к основному;

— предварительные, в которых контрагенты дают обещание подписать договор в будущем.

Заключение договора с контрагентом.

Перед тем как заключить договор, одна из сторон направляет другой оферту — предложение заключить сделку на определенных условиях. Вторая сторона оценивает предложение и принимает оферту — акцептует сделку. Далее происходит подписание договора.

Каждому участнику сделки необходимо проверить будущего партнера на благонадежность с целью избежать нарушения оговоренных условий сделки и потери денежных средств.

Сделать это можно несколькими способами:

— сделать запрос в налоговую службу и службу судебных приставов;

— проверить контрагента на наличие арбитражных дел;

— осуществить проверку паспорта на сайте ФМС;

— изучить бухгалтерскую отчетность и другие финансовые документы.

Если в ходе проверки будут выявлены негативные факты о контрагенте, подписание договора и заключение сделки проводить нецелесообразно.

После подписания документов одна из сторон берет на себя конкретные обязательства и гарантирует их выполнение в определенный срок. После предоставления подтверждающих документов о выполнении условий другой контрагент осуществляет контроль и по итогам проверки принимает или опровергает исполнение обязательств. Затем производится финансовый расчет между сторонами.

Как происходит расчет.

После выполнения всех обязательств одной стороной и принятия их другой стороной между контрагентами образуется финансовая задолженность. Как будут происходить взаиморасчеты, определяется при обсуждении условий договора.

Расчет может быть осуществлен в рублях, в иностранной валюте или условных единицах. Способов расчета также несколько: аванс, задаток, частичная или полная предоплата, оплата по факту выполненных работ, оплата в рассрочку или кредит. Допустимо использовать бартер и лизинг.

Источник: www.banki.ru

Отражение безвозмездных поступлений и передач НФА в учете учреждений в 2022 году, а также в 1С:БГУ 2.0

В связи с вступлением в силу федерального стандарта бухгалтерского учета государственных финансов «Консолидированная бухгалтерская (финансовая) отчетность», утвержденного Приказом Минфина России от 30.10.2020 № 255н (применяется при составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с отчетности 2022 года) (далее – Стандарт), появилась необходимость проведения сверки расчетов между всеми организациями бюджетной сферы, а также исключения взаимосвязанных показателей в части операций по безвозмездной передаче и получению активов и обязательств внутри сектора госуправления, включая бюджетные и автономные учреждения.

Для решения этой задачи с 01.01.2022 были внесены изменения в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, утвержденный Приказом Минфина России от 06.06.2019 № 85н (далее – Порядок № 85н), и в Порядок применения классификации операций сектора государственного управления, утвержденный Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н).

С 01.01.2022 Приказом Минфина России от 19.11.2021 № 187н внесены изменения в Порядок № 85н, в соответствии с которыми применяется новый подход к отражению безвозмездных неденежных поступлений и передач нефинансовых и финансовых активов (за исключением денежных средств и их эквивалентов), а также обязательств. Для отражения безвозмездных поступлений и выбытий НФА применяются новые, взаимосвязанные статьи аналитической группы подвида доходов бюджетов 190 «Безвозмездные неденежные поступления» с детализацией на подстатьи 191–199 и элементы видов расходов 801–809 группы 800 «Иные межбюджетные ассигнования».

Соответствие аналитических групп КДБ 191–199 и видов расходов 801–809 в зависимости от контрагента в расчетах по безвозмездным поступлениям и передачам НФА представлено в таблице 1.

Таблица 1. Соответствие аналитических групп КДБ 191–199 и

видов расходов 801–809

Аналитические группы подвида доходов 190 «Безвозмездные неденежные поступления»

Коды видов (групп, подгрупп, элементов) расходов классификации расходов бюджетов 800 «Иные бюджетные ассигнования»

Контрагент в поступлениях, передачах НФА

1. Внутренние расчеты (внутри юридического лица) – расчеты между обособленными подразделениями и/или головной организацией

• 191 «Неденежные поступления внутри юридического лица»

- 801 «Неденежные передачи внутри юридического лица»

филиал, головное учреждение

2. Внутриведомственные расчеты – расчеты между учреждениями в рамках одной главы/ведомства, подведомственными одному учредителю

- 192 «Безвозмездные внутриведомственные неденежные поступления»

- 802 «Безвозмездные внутриведомственные неденежные передачи»

казенное учреждение, учредитель

- 193 «Безвозмездные внутриведомственные неденежные поступления от бюджетных (автономных) учреждений»

- 803 «Безвозмездные внутриведомственные неденежные передачи бюджетным (автономным) учреждениям»

бюджетное, автономное учреждения

3. Межведомственные расчеты – расчеты между учреждениями в рамках одного публично-правового образования, подведомственными разным учредителям одного уровня бюджета

- 194 «Безвозмездные межведомственные неденежные поступления»

- 804 «Безвозмездные межведомственные неденежные передачи»

казенное учреждение, иной участник бюджетного процесса (орган госвласти, орган местного самоуправления)

- 195 «Безвозмездные межведомственные неденежные поступления от бюджетных (автономных) учреждений»

- 805 «Безвозмездные межведомственные неденежные передачи бюджетным (автономным) учреждениям»

бюджетное, автономное учреждения

4. Межбюджетные расчеты – расчеты между учреждениями, созданными различными публично-правовыми образованиями

- 196 «Безвозмездные межбюджетные неденежные поступления»

- 806 «Безвозмездные межбюджетные неденежные передачи»

казенное учреждение, иной участник бюджетного процесса (орган госвласти, орган местного самоуправления)

- 197 «Безвозмездные межбюджетные неденежные поступления от бюджетных (автономных) учреждений»

- 807 «Безвозмездные межбюджетные неденежные передачи бюджетным (автономным) учреждениям»

бюджетное, автономное учреждения

5. Расчеты с организациями госсектора

- 198 «Безвозмездные неденежные поступления от государственного сектора»

- 808 «Безвозмездные неденежные передачи государственному сектору»

ГУП, МУП, госкорпорации и госкомпании, публично-правовые компании

6. Расчеты с иными контрагентами, не относящимися к сектору госуправления и организациям госсектора

- 199 «Иные безвозмездные неденежные поступления»

- 809 «Иные безвозмездные неденежные передачи»

некоммерческие организации, иные финансовые и нефинансовые организации, ИП, физические лица, нерезиденты

Как видно из таблицы 1, в операциях безвозмездных поступлений и передач НФА выбор аналитической группы подвида доходов в составе кода доходов бюджета, вида расходов в составе кода расходов бюджета зависит от того, кто является участниками расчетов по безвозмездным поступлениям, передачам НФА.

При отражении безвозмездных поступлений, передач НФА в рамках расчетов между обособленными подразделениями, филиалами, головным учреждением с применением счета 304 04 «Внутриведомственные расчеты» по-прежнему используются КОСГУ группы 300 «Поступление нефинансовых активов» как у передающей, так и у принимающей стороны (например, п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н, п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По счету 401 10 «Доходы текущего финансового года» в 2022 году используются по-прежнему КОСГУ статьи 190 «Безвозмездные неденежные поступления в сектор государственного управления», детализированной подстатьями КОСГУ 191–194 по поступлениям текущего характера (поступления МЗ), КОСГУ 195–198 по поступлениям капитального характера (поступления ОС, НМА, НПА), КОСГУ 199 «Прочие неденежные безвозмездные поступления».

С 01.01.2022 Приказом Минфина России от 24.09.2021 № 133н внесены изменения в Порядок № 209н, в соответствии с которыми статья 250 «Безвозмездные перечисления бюджетам» КОСГУ детализирована на перечисления текущего и капитального характера. Операции текущего характера отражаются по применяемым ранее КОСГУ 251, 252, 253, а операции капитального характера по безвозмездной передаче нефинансовых активов, составляющих основные фонды, отражаются по новым КОСГУ:

254 «Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации»;

255 «Перечисления капитального характера наднациональным организациям и правительствам иностранных государств»;

256 «Перечисления капитального характера международным организациям».

Поэтому с 2022 года по счету 401 20 «Расходы текущего финансового года» в операциях безвозмездных межбюджетных передач НФА используются КОСГУ 251–253 при передачах МЗ и новые КОСГУ 254–256 при передачах ОС, НМА, НПА.

В редакции 2 программы 1С:Бухгалтерия государственного учреждения 8 (далее – БГУ2) для реализации изменений в порядке отражения операций безвозмездных поступлений НФА в 2022 году:

по счетам 401.10 не потребовалось изменений;

по счету 304.04, начиная с релиза версии 2.0.83, доработаны операции отражения внутриведомственных поступлений и поступлений в рамках централизованного снабжения МЗ, ОС, НМА, НПА, объектов имущества казны. Для счета 304.04 реализована возможность указать КПС вида «КДБ», «АУ и БУ» с уточнением показателя «КДБ».

Пример. 15.09.2022 бюджетное учреждение безвозмездно получило основное средство (перфоратор) от органа государственной власти, не являющегося учредителем данного учреждения. Стоимость перфоратора, согласно извещению, равна 2900 руб. Учреждение будет использовать его в рамках выполнения госзадания. Убыток от обесценения не начислялся.

Полученный перфоратор бюджетное учреждение будет использовать более 12 месяцев для обеспечения и выполнения своих функций (перфоратор имеет полезный потенциал). Стоимость перфоратора определена. Таким образом, он принимается на учет как основное средство (п. 38 Инструкции № 157н, п. 7, 8 СГС «Основные средства»).

Бюджетное учреждение принимает к учету основные средства, полученные от органа госвласти, по балансовой стоимости. Одновременно принимаются к учету (при наличии) суммы начисленной амортизации и накопленного убытка от обесценения, указанные передающей стороной (п. 27, 29 Инструкции № 157н).

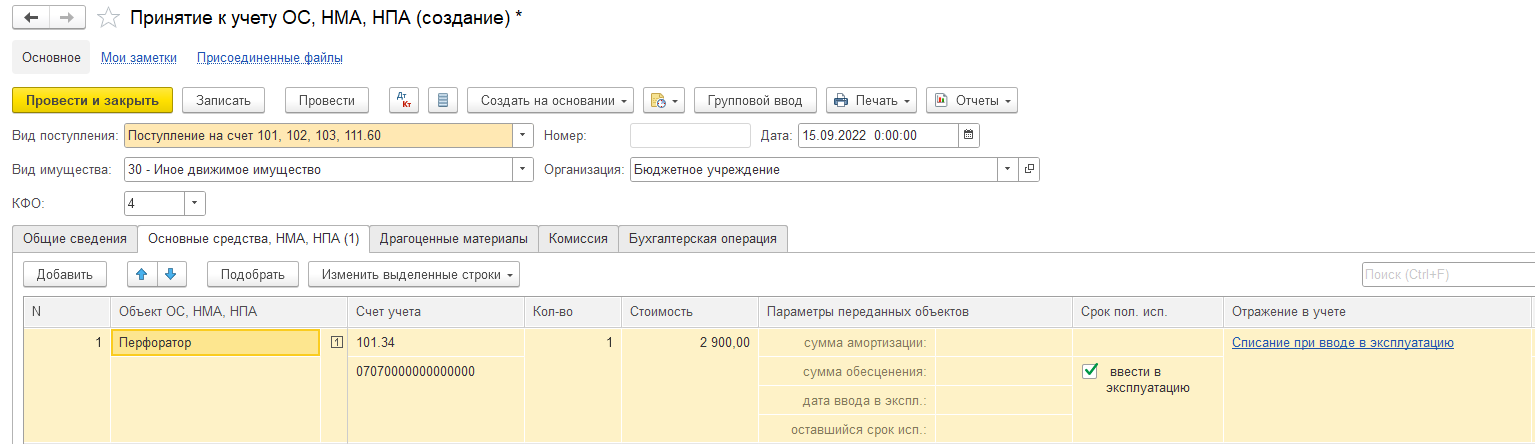

В 1С:БГУ 2 для отражения безвозмездного поступления объекта ОС применяется документ «Принятие к учету ОС, НМА, НПА» с видом поступления «Поступление на счет 101, 102, 103, 111.60» (рис. 1).

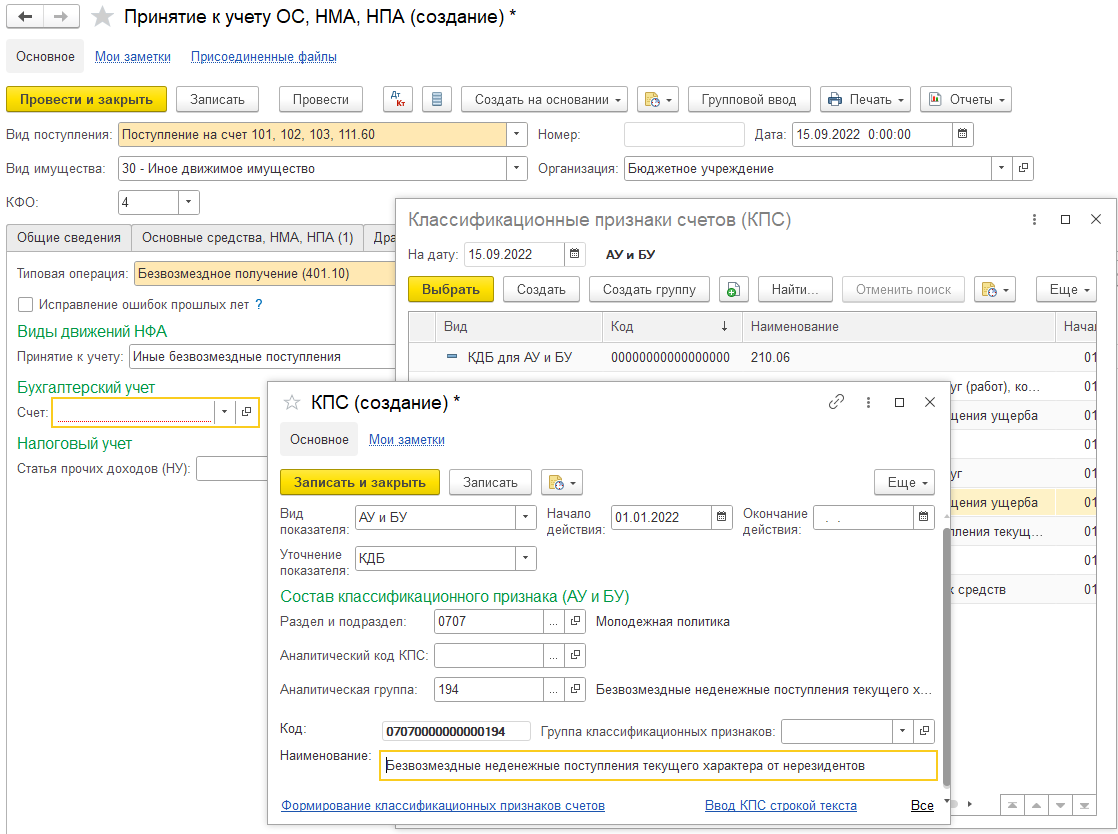

На закладке «Бухгалтерская операция» следует выбрать типовую операцию «Безвозмездное получение (401.10)». В группе реквизитов «Бухгалтерский учет» в качестве счета следует выбрать счет 401.10 с КПС, содержащим аналитическую группу КДБ 194, КОСГУ 195 (рис. 2).

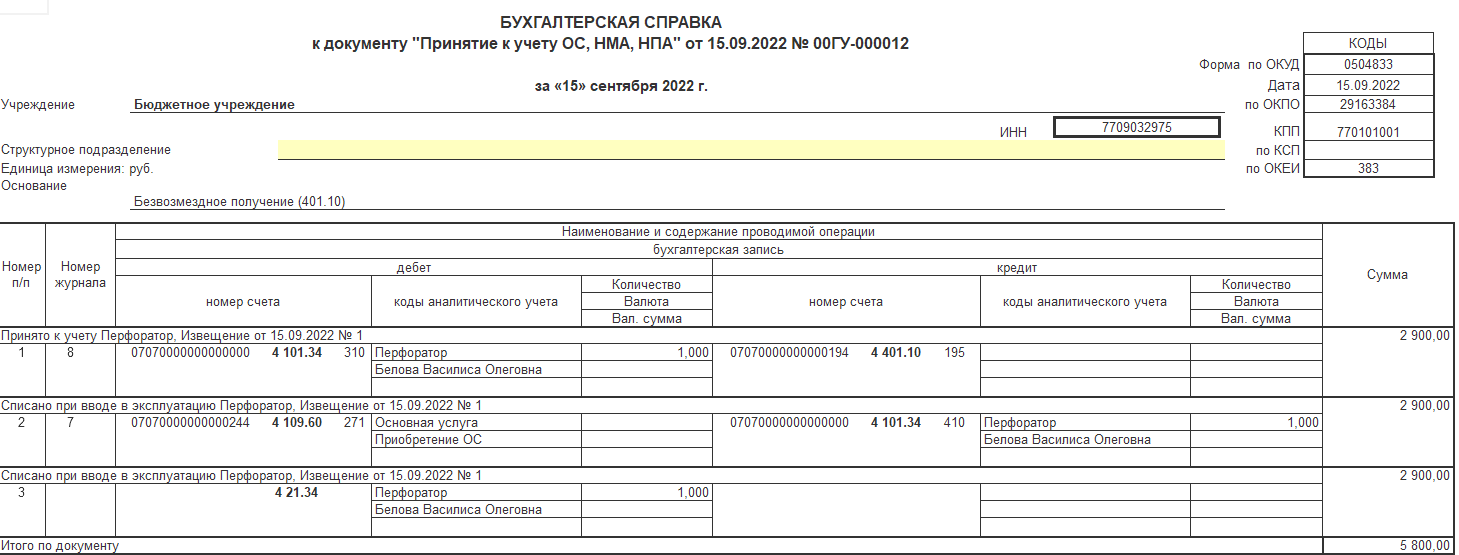

При проведении документа формируются бухгалтерские записи (рис. 3).

На момент подготовки статьи в инструкции по применению планов счетов № 162н, 174н, 183н не внесены изменения в части отражения безвозмездных поступлений и передач НФА с 2022 года. Бухгалтерские записи по-прежнему должны формироваться с применением счетов 304 04 «Внутриведомственные расчеты», 401 10 «Доходы текущего финансового года», 401 20 «Расходы текущего финансового года» (п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н, п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По разъяснениям методологов Минфина России бухгалтерские записи по синтетическим счетам бухгалтерского учета остаются прежними.

Также в актуальных на момент написания статьи инструкциях № 162н, 174н, 183н содержится требование по счетам аналитического учета счета 010000000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также по корреспондирующим с ними счетам 040120000 «Расходы текущего финансового года» (040120240, 040120250, 040120270, 040120280), 030404000 «Внутриведомственные расчеты» в 5–17 разрядах номера счета отражать нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества (п. 2 Инструкции № 162н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н).

Иными словами, новый порядок формирования номеров счетов 304 04 «Внутриведомственные расчеты», 401 20 «Расходы текущего финансового года» в соответствии с Порядком № 85н при отражении безвозмездных передач НФА еще не нашел отражения в инструкциях по применению планов счетов № 162н, 174н, 183н. Поэтому для соблюдения норм законодательства порядок формирования номера счета с применением новых КВР 801–809 для счетов 304 04, 401 20 при отражении безвозмездной передачи НФА необходимо закрепить в учетной политике. Это позволит выполнить требования Порядка № 85н и инструкций по применению планов счетов № 162н, 174н, 183н, которыми установлено право учреждений отражать в 1–17 разрядах номера счета, имеющие нулевые значения, соответствующие КБК для получения дополнительной аналитики (п. 2 Инструкции № 162н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н).

— Система Консультант Плюс: Корреспонденция счетов: Как отразить в учете бюджетного учреждения безвозмездное получение основного средства (перфоратора) от органа государственной власти, не являющегося учредителем данного учреждения. (Консультация эксперта, 2022)

Источник: www.4dk.ru