ООО на УСН Доходы. Директор использует машину зарегистрированную на ООО. 2 сотрудника владеют личными авто. Собираемся заключать договор с топливной компанией и выдать сотрудникам и директору топливные карты для заправки ГСМ. Надо только списывать ГСМ на затраты. Надо ли оформлять договора с сотрудниками на аренду авто и вести учет путевых листов?

Возникнет ли выгода у сотрудников и директора, на которую надо будет начислять НДФЛ?

11 февраля 2016, 14:47 , Александр, г. Пенза

Ответы юристов

Максим Лобанов

Юрист, г. Москва

Общаться в чате

Здравствуйте уважаемый Александр. Ответ на Ваш вопрос был подробно изложен в Налоговом вестнике, 2006, N 11 применим и к ООО с УСН 6%

В соответствии со ст. 346.16 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при исчислении налоговой базы по налогу учитывают расходы, предусмотренные п. 1 данной статьи Кодекса (при условии их соответствия критериям, приведенным в п. 1 ст. 252 НК РФ).Иные, не предусмотренные п. 1 ст. 346.16 НК РФ, расходы при исчислении налоговой базы по налогу налогоплательщиками не учитываются.

Учет ГСМ — Анализ расхода ГСМ

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты.Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.Под документально подтвержденными расходами подразумеваются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными согласно обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов установлены Постановлением Правительства РФ от 08.02.2002 N 92, согласно п. 1 которого вышеуказанные нормы расходов применяются при определении налоговой базы по налогу на прибыль, а также при установлении налоговой базы по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и по единому сельскохозяйственному налогу.

Исходя из этого, индивидуальные предприниматели, применяющие упрощенную систему налогообложения, вправе включить в состав расходов, учитываемых при исчислении налоговой базы по налогу, расходы на выплату нанятым ими работникам компенсации за использование в служебных целях принадлежащих им легковых автомобилей и мотоциклов.

Учитывая то обстоятельство, что в соответствии со ст. 2 Гражданского кодекса Российской Федерации предпринимательской деятельностью признается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке, индивидуальные предприниматели, являющиеся самозанятыми лицами, не могут выплачивать сами себе компенсации за использование для служебных поездок принадлежащих им личных легковых автомобилей и мотоциклов и, следовательно, не могут в соответствии с пп. 12 п. 1 ст. 346.16 НК РФ учитывать в составе расходов затраты на их выплату.

УЧЕТ ГСМ. Приход и расход. Нормы списания топлива в Узбекистане

Что касается расходов, связанных с приобретением горюче-смазочных материалов для личного автотранспортного средства, то данные расходы учитываются индивидуальными предпринимателями в составе материальных расходов в соответствии с Нормами расхода топлив и смазочных материалов на автомобильном транспорте, утвержденными Минтрансом России 29.04.2003 N Р3112194-0366-03, только в случае, если такие расходы были произведены для осуществления деятельности, направленной на получение дохода, а также при наличии оформленных в соответствии с законодательством Российской Федерации документов, подтверждающих использование в производственных (служебных) целях данных автотранспортных средств, их пробег до места назначения и обратно [договоры с поставщиками (покупателями, заказчиками), путевые листы, акты о показаниях спидометров и т.д.], а также документов, подтверждающих приобретение и оплату бензина и смазочных материалов.

И.М.Андреев Государственный советник налоговой службыРоссийской Федерации II ранга Подписано в печать04.10.2006

11 февраля 2016, 14:52

Клиент, г. Пенза

Зачем мне оформлять эти документы, если у меня УСН от доходов и эти затраты никак не влияют на налогоблагаемую базу?

11 февраля 2016, 15:02

Максим Лобанов

Юрист, г. Москва

Общаться в чате

Надо ли оформлять договора с сотрудниками на аренду авто и вести учет путевых листов?

Возникнет ли выгода у сотрудников и директора, на которую надо будет начислять НДФЛ?

Александр

По первому вопросу определенно ответ да, необходимо вести полный учет и выдавать путевые листы.

ПО второму следующее:

Из выплат физическим лицам, производимым в связи с действием договора аренды автомобиля без экипажа, НДФЛ облагаются:

арендная плата в пользу арендодателя (подп. 4 п. 1 ст. 208 НК РФ);

заработная плата водителя арендованного автомобиля (подп. 6 п. 1 ст. 208 НК РФ).

Подотчетные суммы не являются доходом физического лица, поэтому не являются объектом обложения НДФЛ.

НДФЛ начисляется на всю сумму арендной платы по ставке 13 или 30% (подп. 4 п. 1 ст. 208 и ст. 224 НК РФ).

Арендатор в данном случае выступает в роли налогового агента арендодателя. Он должен удержать налог и уплатить его в бюджет не позднее дня фактического получения денег в банке на выплату арендной платы или дня ее перечисления на счет работника (п. 1, 4 и 6 ст. 226 НК РФ).

НДФЛ с заработной платы водителя удерживается и перечисляется в обычном порядке.

Доход арендодателя в натуральной форме. Нередки ситуации, когда договором аренды предусмотрено, что расходы несет арендодатель, а фактически их произвел арендатор, например оплатил технический осмотр. В этом случае у работника-арендодателя возникает доход в натуральной форме. Такие доходы нужно включить в базу по НДФЛ (письмо УМНС России по г. Москве от 19.01.2000 № 08-12/3062). Например, расходы на ремонт машины, техосмотр, произведенные с согласия работника неотделимые улучшения.

Это правило не касается ГСМ и других аналогичных затрат, размер которых зависит от фактического потребления, поскольку сотрудник не получает никакой экономической выгоды (ст. 41 НК РФ). Такие расходы в налоговую базу по НДФЛ не включаются (письмо Минфина России от 11.07.2008 № 03-04-06-01/194).

11 февраля 2016, 15:03

Показать еще 8

Ирина Фролова

Юрист, г. Ставрополь

Общаться в чате

Надо ли оформлять договора с сотрудниками на аренду авто и вести учет путевых листов?

Александр

Да, договоры оформлять желательно, а вот путевые листы обязательно. Так как именно они отражают списание ГСМ.

Согласно п.9 Приказа Минтранса РФ от 18.09.2008 N 152

«Об утверждении обязательных реквизитов и порядка заполнения путевых листов»

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом, индивидуальным предпринимателем для осуществления перевозок грузов, пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом в городском, пригородном и междугородном сообщениях.

Часто у налоговой возникают вопросы при проверке отчетных документов, если по ГСМ составлены не путевые листы, а акты.

Возникнет ли выгода у сотрудников и директора, на которую надо будет начислять НДФЛ?

Александр

Нет. Если договоры будут безвозмездные.

11 февраля 2016, 15:03

Клиент, г. Пенза

ОО просто хочет оплачивать расходы ГСМ.

Что будет ООО если не будут оформлять путевые листы?

11 февраля 2016, 15:12

Ирина Фролова

Юрист, г. Ставрополь

Общаться в чате

Что будет ООО если не будут оформлять путевые листы?

Александр

Согласно ст.12.3 КоАП РФ 2. Управление транспортным средством водителем, не имеющим при себе документов на право управления им, страхового полиса обязательного страхования гражданской ответственности владельцев транспортного средства, за исключением случая, предусмотренного частью 2 статьи 12.37 настоящего Кодекса, а в случаях, предусмотренных законодательством, путевого листа или товарно-транспортных документов, — влечет предупреждение или наложение административного штрафа в размере пятисот рублей.

11 февраля 2016, 15:18

Дмитрий Чернобавский

Юрист, г. Электросталь

рейтинг 7.7

Общаться в чате

ООО на УСН Доходы. Директор использует машину зарегистрированную на ООО. 2 сотрудника владеют личными авто. Собираемся заключать договор с топливной компанией и выдать сотрудникам и директору топливные карты для заправки ГСМ. Надо только списывать ГСМ на затраты.

Александр

при УСН 6% (доходы) Вы не можете учитывать расходы для уменьшения доходов

Надо ли оформлять договора с сотрудниками на аренду авто и вести учет путевых листов?

Александр

не обязательно, можете оговорить в ТД амортизацию авто и компенсацию бензина (при отсутствии корп. карты). путевки обязательно.

Возникнет ли выгода у сотрудников и директора, на которую надо будет начислять НДФЛ?

Александр

нет, они использовать будут их для производственных нужд

11 февраля 2016, 15:04

Дмитрий Чернобавский

Юрист, г. Электросталь

рейтинг 7.7

Общаться в чате

Но при проверке может ли возникнуть у налоговой посчитать, что эти затраты на ГСМ для сотрудников выгода посчитать на них НДФЛ?

Александр

вполне, если не будет документов, подтверждающих производственную, хозяйственную цель расходов, которые Вы возместите сотруднику

11 февраля 2016, 15:54

Екатерина Белкина

Юрист, г. Москва

Общаться в чате

Александр, списывать ГСМ Вы можете в том случае, если автомобили будут использоваться для производственных нужд. Это значит, что должны оформлять путевые листы.

Путевые лисы могут оформляться только на автомашины, которые или в собственности или в пользовании у ООО. То есть надо оформлять договоры аренды машин с сотрудниками, у которых машины в личной собственности. В договорах указывать, что обеспечение ГСМ и ремонт осуществляет арендодатель.

В противном случае, если не оформить договор аренды и не выдать путевый лист, ГСМ будет предоставляться для нужд сотрудников.

11 февраля 2016, 15:30

Екатерина Белкина

Юрист, г. Москва

Общаться в чате

Путевые листы подтверждают производственную направленность поездки — то есть, сотрудник ездил не в субботу по личны делам, а к клиенту на переговоры (например).

Что касаетс компенсации за использование личного автотранспорта — речь идет о выплате, норма 1200 рублей или 1500 руб. Именно это не облагается НДФЛ

При этом, компенсация личного автомобиля сотрудника на работе включает в себя как расходы, связанные с износом автомобиля и его ремонтом, так и траты на ГСМ (письмо Минфина России от 23.09.2013 № 03-03-06/1/39239). Это письмо для целей налога на прибыль — считают, что ГСМ учесть нельзя, но принцип о составе компенсации может применяться и в целях НДФЛ.

11 февраля 2016, 16:15

Ольга Демкина

Юрист, г. Тула

Общаться в чате

и вести учет путевых листов?

Александр

Однако, Вы указываете, что:

ООО на УСН Доходы.

Александр

соответственно, для налогового учета затраты на ГСМ не имеют значения, поскольку у Вас избран иной объект налогообложения — доходы.

Как не надо списывать, ведь я буду оплачивать ТК по безналу по счету, а они мне выставять накладную и СФ. Я соответственно при оприходовании по накладно сразу спишу их либо на 26 счет, либо на 91 счет.

Александр

да, Вы будете учитывать ГСМ либо в общехозяйственных, либо в прочих расходах, но — в бухгалтерском учете.

11 февраля 2016, 15:34

Клиент, г. Пенза

Как я понял для меня вести учет путевых листов не обязателен, так как мне не надо подтверждать их для налогооблажения УСН Доходы. Но при проверке может ли возникнуть у налоговой посчитать, что эти затраты на ГСМ для сотрудников выгода посчитать на них НДФЛ?

11 февраля 2016, 15:42

Ольга Демкина

Юрист, г. Тула

Общаться в чате

затраты на ГСМ для сотрудников выгода посчитать на них НДФЛ?

Александр

в случае, если используется личный транспорт сотрудника, то компенсация затрат на ГСМ не будет для них выгодой, поскольку и ТК РФ предусматривает компенсацию работнику за использование личного имущества в служебных целях, и ст. 217 НК РФ называет такую компенсацию в качестве дохода, не подлежащего налогообложению.

11 февраля 2016, 15:56

Показать еще 1

Михаил Петров

Юрист, г. Саратов

рейтинг 9.4

Общаться в чате

2 сотрудника владеют личными авто. Собираемся заключать договор с топливной компанией и выдать сотрудникам и директору топливные карты для заправки ГСМ. Надо только списывать ГСМ на затраты. Надо ли оформлять договора с сотрудниками на аренду авто и вести учет путевых листов? Возникнет ли выгода у сотрудников и директора, на которую надо будет начислять НДФЛ?

Александр

Александр, добрый вечер. На счет порядка учета ГСМ предоставляемого сотрудникам, используемым личные авто, существует следующая правовая позиция.

Письмо ФНС РФ от 16.07.2010 N ШС-37-3/6848

Из норм п. 1 ст. 252 Налогового кодекса Российской Федерации (далее — Кодекс) следует, что в целях исчисления налога на прибыль в составе расходов учитываются осуществленные налогоплательщиком обоснованные затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, связанные с ведением деятельности, направленной на получение дохода.

Формы первичной документации для учета работы автомобильного транспорта утверждены Постановлением Госкомстата России от 28.11.1997 N 78. Установленные указанным документом формы первичных учетных документов по учету работы транспортных средств (N ЭСМ-2 «Путевой лист строительной машины», N 3 «Путевой лист легкового автомобиля», N 3 спец. «Путевой лист специального автомобиля», N 4-С «Путевой лист грузового автомобиля» и др.) содержат строки для всей информации, необходимой для идентификации перевозки и определения ее параметров, в том числе и показателей спидометра.

Показатели спидометра используются для определения (подтверждения) пробега автомобиля, который по совокупности с данными о потреблении топлива напрямую определяет расчетную величину израсходованного топлива. Стоимость топлива, использованного в отчетном периоде для осуществления деятельности, направленной на получение дохода, согласно пп. 5 п. 1 ст. 254 Кодекса, учитывается при определении налоговой базы по налогу на прибыль в составе материальных расходов.

В случаях если показания спидометра в конкретном периоде времени не могут достоверно отражать фактический пробег автомобиля (например, в результате выхода спидометра из строя), то данное обстоятельство должно быть задокументировано и соответствующим образом отражено в поле «показания спидометра» соответствующей формы путевого листа. При этом фактический пробег автомобиля может быть подтвержден иными документами, в частности, объективно (результаты измерений) отражающими расстояние, которое было преодолено автомобилем с неисправным спидометром. Для признания таких документов первичными для принятия их данных в целях налогового учета они должны иметь обязательные реквизиты, установленные ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Факты начала использования приборов после их ремонта также требуют документирования с отражением начального значения показателя спидометра.

Письмо Минфина России от 23.09.2013 N 03-03-06/1/39406

Цветкова Р.К. Вопрос-ответ // Упрощенка. 2014. N 4. С. 90.

Источник: pravoved.ru

Топливные карты: учет ГСМ в бухгалтерии, как вести, проводки, документы, особенности

Топливная карта является действенным, современным инструментом учета трат предприятий любого формата на горюче-смазочные материалы, включая светлые нефтепродукты. Клиенты – обладатели бензиновых карт получают доступ в личный кабинет – платформу для ведения полноценного финансового анализа расходов и получения всей необходимой бухгалтерской отчетности в формате онлайн.

- Учет бензина по топливным картам в бухгалтерии

- Как вести учет по топливным картам в бухгалтерии

- Учет ГСМ в бухгалтерии

- Учет топливных карт в бухгалтерии: особенности

Учет бензина по топливным картам в бухгалтерии

Любая топливная карта обеспечивает полный учет проходящих через нее транзакций. Алгоритм работы с пластиком следующий:

- На каждое транспортное средство / каждого водителя выдается одна пластиковая карточка, привязанная к общему финансовому счету компании. Общее количество карточек, которое может быть выдано предприятию по договору, не ограничивается.

- Руководитель или ответственный менеджер в личном кабинете устанавливает лимиты и выбирает товары – ограничители, т.е. фиксирует допустимые для каждой карточки марки бензина, ежедневные траты, АЗС-локации, дополнительные автомобильные сервисы.

- Водитель расплачивается за залитые литры топлива / другие полученные услуги на территории АЗС топливной картой.

- Транзакция моментально отображается в личном кабинете.

Оформление договора с оператором топливных карт могут запросить не только компании, которые занимаются логистикой или транспортировкой грузов, но любая организация, которая имеет собственный автопарк – для курьерской доставки, перемещения сотрудников и т.д. Присоединиться к программе бензиновых карт могут ООО, ИП и другие юридические лица, в том числе осуществляющие закупочную деятельность в соответствии с законодательством Российской Федерации.

Каждая из полученных карт ставится на учет в бухгалтерском отделе и только после этого передается в пользование ответственному работнику под личную подпись. После передачи в компанию учет пластиковых карт обязателен вне зависимости от того, платно они приобретались или бесплатно (согласно условиям договора). Приобретение карты отражается обычно на забалансовом счете 006 по условной цене покупки, если они были выданы оператором без взимания платы с клиента.

Учет закупленного бензина по заправочным картам ведется по такому же принципу, как при оплате залитых литров наличкой непосредственно оператору-кассиру АЗС. Обращаем Ваше внимание, что проведение платежа и отображение транзакции не являются подтверждением использования горюче-смазочных веществ в осуществлении деятельности предприятия. Чтобы получить возможность вернуть 20% НДС, нужно предоставить дополнительные документы, в том числе путевые листы.

Как вести учет по топливным картам в бухгалтерии

Обычно оператор топливных карт предоставляет отчетность по расходам на ГСМ за предыдущий период в конце месяца. Формируется полный список закрывающей документации, включающий в себя:

- счета-фактуры с указанием сумм НДС;

- акты приема-передачи по каждому объему залитого горючего;

- полный перечень приходно-расходных операций;

- при необходимости – акт сверки по тратам на горючее.

Для учета самой карточки и расходов по ГСМ открываются различные счета / субсчета. Для оптимизации бухгалтерской работы составляется План счетов и разрабатывается Учетная политика, включающая в себя методику расчетов трат на ГСМ, в том числе трат на хранение веществ, принципы определения норм расходования горюче-смазочных материалов, отображение мест хранения ГСМ и алгоритм учета налогов и затрат.

Нормы расходования горючего в конкретном предприятии определяются предписаниями Министерства транспорта Российской Федерации.

Все документы, необходимые для учета и дальнейшего возврата НДС 20%, должны иметь четкую форму, в первую очередь путевые листы.

Любое действие по топливным карточкам должно фиксироваться и отображаться во внутреннем документообороте. Подлежат учету получение карточки в начале рабочей смены водителем и сдача пластика им после окончания работы, блокировка карты и дозаказ новых карт.

Учет ГСМ в бухгалтерии

Документы, предоставляемые ежемесячно эмитентом заправочных пластиковых карт, должны содержать информацию о полном объеме приобретенных литров различных марок горючего. Эта информация должна совпадать с той, которая имеется на основании сведений из путевых листов.

Учет горюче-смазочных материалов осуществляется на счете 10-3. Карточка учета ГСМ включает в себя следующие действия: предоплата определенного объема светлых нефтепродуктов, постановка горючего на учет, учет НДС согласно сведениям из счета-фактуры и журналов, зачет предоплаты после получения акта сверки, списание стоимости необходимого объема горючего на основании предоставленных путевых листов.

Проводки и документы по топливным картам (подсказка для бухгалтеров): ДТ60.2, ДТ10.3, ДТ19, ДТ68, ДТ60.1, ДТ20, ДТ26, ДТ44, КТ51, КТ60.1, КТ19, КТ60.2, КТ10.3.

Траты на горючее для получения дохода предприятием входят в список расходов, по которым можно получить взаимозачет по НДС. Это одна из основных причин, почему топливные карты являются востребованным инструментом для оптимизации финансовых трат компании – сервис помогает сократить время, затрачиваемое для снижения налогооблагаемой базы, формируя и предоставляя необходимую отчетность для налоговой. Бухгалтеру нужно только подготовить документацию, подтверждающую траты в части ГСМ (что опять же легко сделать, используя возможности личного кабинета) и подготовить свидетельства приобретения бензина / дизеля для получения дохода юридическим лицом.

Учет топливных карт в бухгалтерии: особенности

Учет ГСМ на предприятии с использованием функционала личного кабинета пользователя топливных карт может быть интегрирован во внутренние провайдеры, уже используемые в деятельности предприятия, и в систему корпоративного документооборота.

Чаще всего заказчики запрашивают интеграцию в 1С, с сервисом автоматизированного документооборота Контур.Диадок и с учетной системой СБИС Бухгалтерия.

Рассмотрим особенности внедрения электронного учета ГСМ на примере комплексной программы 1С.

Новые редакции программы автоматизации предполагают наличие опции учета топлива по путевым листам. Кроме того, для фиксации горючего на складах хранения и горючего, залитого в баки собственных транспортных средств, открываются отдельные счета 10.03.1 и 10.03.2 соответственно. Учет по путевым документам-основаниям автоматически соотносится со счетом 10.03.2. Неиспользованные остатки также в автоматическом режиме переводятся на счет 10.03.1.

При передаче пластика в организацию после заключения договора бухгалтерия должна получить накладную ТОРГ-12. Поступление карт на учет фиксируется на счете 10.09 в разделе «Покупки» — «Создание документа на поступление актов или накладных».

Закрепление конкретной пластиковой карточки за определенным работником отображается в оборотно-сальдовой ведомости. Общий счет компании-пользователя бензиновых карт пополняется через оформление списания с расчетного счета.

В программе заполняются все сведения для путевых листов, включая количество оплаченного и заправленного топлива и следование маршрута. Для работы подключается счет 10.03.2. Для избежания случайного дублирования применяется счет 76.15. Суммарный учет будет отображен в конце месяца.

Информация интегрируется в оборотно-сальдовую ведомость, и по окончании расчетного периода объемы финансовых расходов на основании путевых листов и предоставленные оператором топливных карт должны совпадать.

Источник: card-oil.ru

Учёт и нормы списания ГСМ

Топливо: бензин, дизель, газ — всё относится к ГСМ и учитывается как материально-производственные запасы. Бухгалтерия считает их по фактической себестоимости, опираясь на положение по бухгалтерскому учёту 5/01 (Консультант-плюс ). Но нам интереснее управленческий учёт.

Учёт ГСМ: кто ведёт и отслеживает нормы списания

За учёт ГСМ, обычно отвечает: начальник транспортного отдела, заведующий гаражом, заведующий хозяйством и механик. На разных предприятиях будет свой человек. Главное, чтобы кто-то был.

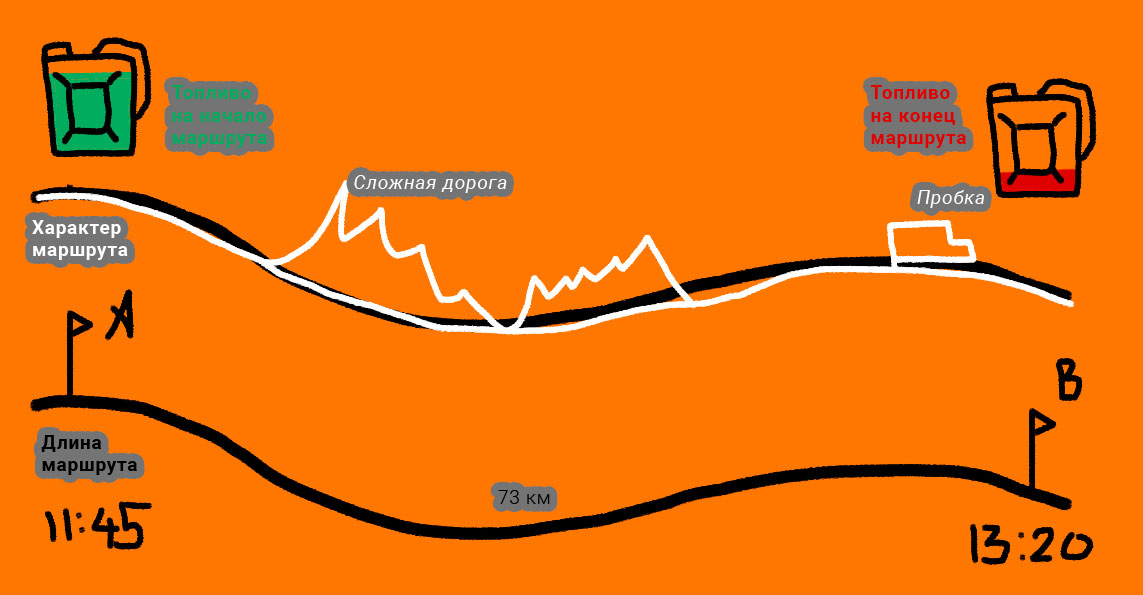

Характер маршрута и нормы списания

Характер маршрута сильно влияет на нормы списания. Они меняются в зависимости от сезона. Зимой даже без учёта работы печки, нужно больше топлива, чем в летний сезон. Нормы расхода меняются от характера маршрута. Одно дело проехать 70 км по ровной загородной трассе.

Расход увеличивается, если мы едем по бездорожью и он другой, если двигаемся в городе. Пустая машина тратит меньше топлива, чем если она заполнена на четверть.

Путевой лист

Обычно информация в учёт попадает из путевого листа. Потому что в нём есть нужные данные: расход топлива, пробег, производственный характер маршрута, время работы и т.д.

В основном достаточно соблюдать лишь некоторые реквизиты, чтобы путевой лист приняли проверяющие органы. Поэтому я не буду на этом останавливаться.

В 1С предусмотрен учёт ГСМ по путевым листам, но он включается отдельно в настройках программы. Путевой лист в 1С:Бухгалтерии не используется автотранспортными компаниями, они предпочитают форму в их собственном мире, с учётом сложности маршрута, а не количества заправок.

Нормы списания ГСМ

А вот нормы расхода ГСМ не закреплены, ни государством, ни проверяющими органами. Руководитель может утвердить приказ и обозначить «сколько можно тратить». Впрочем, есть распоряжение Минтранса РФ от 14 марта 2008 АМ-23-р. В нём содержатся методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте».

Сами нормы списания ГСМ можно составить самостоятельно — лучший вариант. Но можно выкупить у коллег или ориентироваться на документацию от автоконцернов. Все варианты имеют право на существование, не рекомендую верить двум последним. Так как расход топлива зависит от множества факторов: от погоды до опыта водителя.

Зачем нужен учёт ГСМ или к чему ведут ошибки учёта и незнание нормы списания

В бухгалтерском учёте подробно описан учёт горюче-смазочных материалов и нормы списания ГСМ. Но он нужен для оптимизации налогов и уменьшения проблем с проверяющими органами.

При этом разделяется учёт для автотранспортных предприятий, и для тех, где транспорт лишь сопутствующий расход. Вроде личной грузовой машины или служебной машины, которая развозит сотрудников по домам.

В управленческом учёте интереснее знать «какая себестоимость маршрута» и «а нет ли воровства топлива?» Мы занимались и тем и другим!

Себестоимость маршрута. В нашей практике был кейс с транспортно-логистической компанией. Собственник каждый раз считал себестоимость предполагаемого маршрута, прежде чем согласовать его. После завершения маршрута — перепроверял и считал маржу. Это занимало до 70% его рабочего времени!

Воровство. Был кейс с автоматизацией мусороперерабатывающего завода. Сначала автоматизировали машины, оснастив машины GPS-приёмниками. После научили программы высчитывать «сколько машина должна тратить во время передвижения», «в пробке» и так далее. Потому что водители научились сливать топливо во время движения мусоровоза, тем самым незаметно завышая расход топлива.

Варианты учёта ГСМ

Компания может закупать ГСМ за наличный либо безналичный расчёт. При безналичном расчёте компания получает талоны или карты. Впрочем, талоны — архаичная редкость. У них слабая степень защиты, легко потерять. К тому же проверка и их учёт — довольно затруднителен, и никак не считается «автоматизированным».

Учёт ГСМ по талонам

Талоны на ГСМ появились в тот же момент, когда появилась безналичная форма оплаты. Компания с автомобилем оформляла договор. Делала денежный перевод в топливную компанию, взамен получала какое-то количество талонов на топливо со скидкой.

Затем бухгалтерия, используя нормы списания, рассчитывала, сколько топлива должен тратить водитель. И выдавала ему талоны на это количество литров определённого топлива.

У бухгалтерии была своя головная боль с учётом талонов. Так как есть разница «учитывать топливо в момент получения талонов» или «в момент использования талонов». Оставим эту боль бухгалтерам. Но порадуемся, что 1С:Бухгалтерия поддерживает учёт топлива по талонам.

Учёт ГСМ по картам

Пластиковые топливные карты по своей сути ничем не отличаются от талонов, но удобнее в разы! Также оформляется договор, переводятся деньги и взамен компания получает какое-то количество карт и детальные отчёты.

Во-первых, компания покупает какое-то количество топлива, либо пополняет общий счёт, а не каждая карта пополняется. Это позволяет сократить головомойку по индивидуальному подсчёту «сколько топлива положено».

Во-вторых, карты назначаются водителям или закрепляются за автомобилем. При этом по каждой карте фиксируются транзакции: когда заправился, каким топливом, на сколько литров. Учёт ГСМ уже ведётся контекстно, без особого участия человека. При поддержке товароучётных систем можно составить подробные отчёты и скорректировать нормы списания.

Запомнить из учёта ГСМ и норм списания топлива

- Учёт ГСМ ведётся на всех предприятиях, где есть автомобили. Но бухгалтерский учёт отличается своими документами. В управленческом меняется важность. Одно дело учитывать расходы для 2 служебных автомобилей в сети продуктовых магазинов. Другое дело, если на мусороперебатывающем заводе работает 10-15 грузовиков. И совсем другое для транспортно-логистической компании, которая ежедневно отправляет по 20 грузовиков и автобусов.

- Нормы списания топлива лучше составлять индивидуально, но можно скопировать, а потом скорректировать.

- Учёт ГСМ позволяет предотвратить кражи ТМЦ и определить себестоимость перевозки. А там и до финансовых показателей близко.

- Если вам на предприятии нужна автоматизация учёта ГСМ и нормы списания — обращайтесь к нам. Мы и автоматизацией себестоимости занимаемся.

Источник: interlogika.ru