Патентная система (ПСН) это особый режим налогообложения, который могут использовать только индивидуальные предприниматели. У организаций нет права на такой спецрежим.

Какие налоги заменяет ПСН

В отношении того бизнеса, на который ИП получает патент, он перечисляет единый налог (платеж). Этот единый налог заменяет собой три налога:

- НДФЛ

- НДС,

- Налог на имущество физических лиц.

При ввозе товаров на территорию РФ платить НДС нужно в общем порядке. Не важно, применяет ИП патент или нет.

Страховые взносы предприниматель на ПСН должен платить как обычно: за себя и за сотрудников, если такие есть. Тарифы – те же, что и при других спецрежимах:

- фиксированная сумма взносов за себя – в 2023 году 45 842 руб. плюс 1% дополнительных взносов с доходов свыше 300 000 руб.,

- единый тариф 30% для взносов за сотрудников – штатных и на ГПХ.

Потом сумму уплаченных взносов можно будет вычесть при уплате налога на ПСН. Но важно учесть ограничения.

Как самостоятельно заплатить налоги. УСН 6% Доход. Как правильно учесть доход от маркетплейса.

Виды деятельности на которые можно получить патент в 2023

В 2023 такой перечень в пункте 2 статьи 346.43 НК достаточно широкий, всего 80 направлений.

Вот лишь несколько наиболее распространенных видов бизнеса на патенте:

- ателье одежды, обуви, шляп, шапок;

- ремонт мебели и декора;

- парикмахерские услуги;

- косметология;

- автостоянки;

- сдача в аренду квартир, офисов, торговых площадей, гаражей и т. п. – как собственных, так и арендованных;

- реконструкция и ремонт зданий и т. д.

В каждом регионе могут быть свои перечни разрешенных видов деятельности, в том числе дополненные новыми направлениями из ОКВЭД2 или ОКПД

с 2023 года из перечня разрешенных видов бизнеса на ПСН исключили производство ювелирных и других изделий из драгметаллов, а также оптовую и розничную торговлю ими (п. 8 ст. 1 закона от 09.03.2022 № 47-ФЗ).

Виды деятельности запрещенные для ПСН в 2023

Наряду со списком разрешенных видов деятельности для ПСН есть и перечень запрещенных. Его можно посмотреть полностью в пункте 6 статьи 346.43 НК.

К примеру, нельзя применять патентный спецрежим для следующих видов бизнеса:

- Услуги общепита при площади зала больше 150 м²;

- Грузовые и пассажирские перевозки, если более 20 машин;

- Розница через стационарные точки, если торговый зал больше 150 м²;

- Оптовая торговля и работа по договорам поставки;

- Продажа подакцизных товаров (подп. 6-10 п. 1 ст. 181 НК) и некоторых видов маркируемой продукции – лекарства, обувь и меховые изделия. А вот продажа пива и табачных изделий для ПСН не запрещена.

Дополнительное ограничение для розницы установлено также в подпункте 4 пункта 6 статьи 346.45 НК. Нельзя продавать товары, не относящиеся к этому виду деятельности.

Ограничения для ПСН

Налоговый кодекс устанавливает не только ограничения по видам бизнеса. Есть еще дополнительные условия для работы на ПСН. Если их не соблюсти, ИП потеряет право на ПСН и должен будет вернуться на ОСН, упрощенку или ЕСХН.

- Доходы с начала календарного года не больше 60 млн руб. (пп. 1 п. 6 ст. 346.45 НК) При применении ПСН важно отслеживать объем выручки по такой деятельности. При совмещении ПСН и упрощенки, суммируют доходы от обоих спецрежимов, при совмещении с общей системой или ЕСХН – для лимита берут только патентные.

- Средняя численность сотрудников не больше 15 человек. Учитывают персонал по всем бизнесам ИП. Сюда входят и внешние совместители, и исполнители по ГПХ.

- Региональные ограничения (пп. 2.1 п. 8 ст. 346.43 НК). Если предприниматель нарушит установленные ограничения или решит закрыть бизнес, для которого применяет ПСН, то он должен уведомить об этом ИФНС. На это отводится 10 календарных дней (п. 8 ст. 346.45 НК).

Срок патента

Патент выдают на любой срок по выбору предпринимателя.

Минимальный срок – 1 месяц, а максимальный – 12 месяцев (п. 5 ст 346.45 НК).

О чем важно помнить, определяя срок патента:

- Меньше чем на один месяц патент получить нельзя.

- Патент не может начинаться в одном календарному году, а заканчиваться в следующем – срок ограничен рамками одного года.

- Дату начала патента можно указать любую – в заявлении на его получение. Тогда срок ПСН истечет в то же число последнего месяца срока.

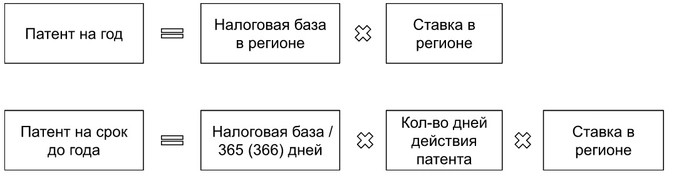

Формулы для расчета

Стоимость патента для ИП на 2023 год зависит от трех показателей – срока приобретения, налоговой базы и налоговой ставки в регионе, где планируется вести бизнес.

Формулы для расчета стоимости патента следующие:

Налоговая база – это потенциальные доходы ИП, а не фактические.

Каждый регион сам решает, каким может быть предполагаемый доход на единицу физического показателя, например:

- один кв. метр площади помещений, которые сдаются в аренду – жилых и нежилых, в том числе выставочных залов и складов;

- среднее количество сотрудников в штате;

- один кв. метр площади автостоянки;

- одна точка стационарной или нестационарной торговой сети, один объект общепита или один кв. метр площади объекта;

- единица транспортных средств (ТС) – автомобильных или водных;

- тонна грузоподъемности ТС;

- одно пассажирское место.

Налоговая ставка ПСН закреплена п.1 ст. 346.50 НК и по умолчанию составляет 6%, но в некоторых регионах – ниже.

Стоимость патента фиксируется на выбранный срок.

В течение года параметры для расчета стоимости патента могут меняться, например ИП решил закрыть бизнес до срока действия ПСН или, наоборот, расширил бизнес – увеличилась площадь зала общепита. В таких случаях стоимость нужно пересчитать.

Безошибочный вариант подобрать тарифный план – беседа с нашим специалистом по телефонам или отправьте заявку:

Источник: grossbuh70.ru

Налогообложение индивидуального предпринимателя в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налогообложение индивидуального предпринимателя в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

На упрощенной системе налогообложения (УСН) или, как её ещё называют «упрощёнке», вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль, на имущество и т.п.), но за работников (если они у вас есть) продолжаете уплачивать все налоги и взносы в общем порядке

Для применения УСН есть ограничения. Вы можете работать на упрощенном режиме если:

- вид деятельности не запрещен для данной системы — это все деятельности, разрешенные для ИП,

- сумма годового дохода не более 150 млн. рублей,

- количество наемных работников не больше 100,

- сумма основных средств на балансе ИП не более 150 млн. рублей.

УСН — налог, сумма которого напрямую зависит от вашей выручки. Если у вас есть доход, вы платите налог, если дохода нет, налог не платите. При этом вы можете выбрать один из 2-х вариантов УСН, который вас больше устраивает:

- УСН — доходы. Ставка 6 % от валовой выручки. Расходы в расчет не берутся. Работать по данной системе выгодно, если у вас мало расходов или есть проблемы с их документальным подтверждением. Вести надо только налоговый учет. А с начала 2020 года, если вы применяете онлайн-кассу, ваши доходы автоматически видит налоговая и сама начисляет сумму к уплате. К тому же сумму налога по УСН 6% можете уменьшить:

- если у вас нет работников — на 100% на сумму уплаченных страховых взносов за себя. Например, вы заработали 250 000 рублей в за год, за себя оплатили 40871 рублей годовых взносов. По УСН вы должны оплатить: (250 000 — 40871) х 6% = 12548 рублей.

- если у вас есть работники, тогда сумму дохода уменьшается на 50% суммы, уплаченных взносов за работников и за себя.

ОСНО – система с высокой нагрузкой по налогам и отчетности. Эта система разрешает вести вам любую деятельность из разрешенных для ИП и не имеет ограничений по персоналу и уровню дохода. Вы должны лишь обладать знаниями в бухгалтерии или нанять бухгалтера, чтобы осилить всю отчетность и сроки уплаты налогов.

На общей системе вы должны платить:

- НДС — 0-20%, в зависимости от деятельности и товара. Декларации сдаются ежеквартально до 25 числа.

- Налог на прибыль 13% — НДФЛ. За основу расчета берется ваш доход. Обязательно надо платить квартальные авансовые платежи. До 2020 года их рассчитывала ФНС после сдачи 4-НДФЛ. По новым правилам авансовые платежи следует уплачивать не позднее 25-го числа первого месяца, следующего за отчетным кварталом. Представление какой-либо отчетности, где отражается расчет авансовых платежей, не предусматривается. Получается, с начала 2020 г. отчетность по форме 4-НДФЛ отменяется и порядок расчета авансовых платежей по НДФЛ для таких налогоплательщиков устанавливается по аналогии с УСН. Налог на прибыль исчисляется по формуле: НДФЛ = (ПД — ПВ — НВ — АП) х 13%, где:

- ПД — полученный доход,

- ПВ — профессиональный вычет — все документально подтвержденные расходы, которые связаны с деятельностью: покупка расходных материалов, товаров, т.д., а если такой возможности нет, то ИП может уменьшить доходы только на 20%,

- НВ — налоговые вычеты — все предусмотренные законом вычеты для физлиц: имущественные, социальные, налоговые, стандартные, т.д.,

- АП — авансовые платежи, т.е. все авансы, которые ИП делал по НДФЛ в течение отчетного года.

Инструкция по подаче документов для регистрации ИП

Пошаговый план открытия ИП. Требования к документам. Способы подачи и получения документов. Причины отказа в регистрации. Регистрация ИП в ПФР и ФСС.

Читать статью Открыть ИП самостоятельно

Подготовить документы и подать их на регистрацию ИП можно самому. Достаточно правильно заполнить заявление на регистрацию ИП Р21001 и квитанцию…

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

II. Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

В уходящем году ЕНП можно применять по желанию в периоде с 01.06.22 по 31.12.22, а уже с 01.01.23 и далее в 2023 году все налоги для ИП будут оплачивать исключительно на ЕНС, который будет открыт для каждого юридического лица, ИП или предприятия.

Среди плюсов новой системы ее разработчики отмечают:

- упрощение процедуры, ведь налогоплательщику для зачисления средств необходимо будет просто указать свой ИНН;

- уменьшение количества платежек, что обязательно оценят ИП в 2023 году;

- существенное уменьшение количества ошибок при заполнении документов, ведь распределением средств будут заниматься сотрудники налоговой службы;

- снижение нагрузки на информационные системы.

Среди возможных минусов для ИП отмечают необходимость адаптации к новому порядку уплаты налогов и установленную поочередность зачисления. Так, если у ИП есть недоимки, оспариваемые в судебном порядке, они все равно будут погашены при списании средств с единого счета, причем, эта нежелательная для предпринимателя операция, которую ранее он мог не проводить до решения суда, по новым правилам будет осуществлена в первую очередь.

Как тогда платить налоги?

Сейчас ИП платит по общей системе налогообложения подоходный налог в размере 16% от разницы между доходами и затратами. С 2023 года ставка налога вырастет до 20%.

Ставки единого налога зависят от вида деятельности и региона, с 2023 года их планируют поднять в 1,5—3 раза. Ожидается, что список видов деятельности, по которым ИП и физлица могут уплачивать единый налог, сократят.

Если говорить про стандартного «ипэшника», который выбирает между общей системой налогообложения и единым налогом, в большинстве случаев будет выгодна общая система.

Единый налог будет выгоднее, если ваши клиенты преимущественно физлица и/или ваш доход регулярный, высокий и прогнозируемый, поясняет Светлана Семенихина.

ИП не может применять единый налог, если:

- его клиенты — ИП и организации;

- он занимается дистанционной торговлей товарами;

- он работает по договорам поручения в интересах третьих лиц;

- его деятельности нет в списке видов, по которым возможна уплата единого налога (статья 336 НК).

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1–3 п. 1 ст. 146 НК РФ, полученная разница будет подлежать возмещению (зачету, возврату) налогоплательщику.

Сейчас непосредственно возмещенная сумма налога подлежит зачету или возврату.

Но согласно пп. 3 п. 5 новой ст. 11 НК РФ в совокупную обязанность налогоплательщика, которая формируется у него с 01.01.2023, входят, в частности, суммы, заявленные в налоговых декларациях к возмещению. Это касается и суммы НДС, заявленной к возмещению в соответствии со ст. 176 НК РФ: она подлежит учету на ЕНС и формирует на нем положительное сальдо.

Вот уже эту сумму, формирующую положительное сальдо (в том и путем возмещения НДС), в соответствии с новой редакцией ст. 78 и 79 НК РФ налогоплательщик может заявить к возврату на свой расчетный счет или к зачету в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

Положения ст. 176 НК РФ (в редакции Федерального закона № 263-ФЗ) применяются в отношении порядка возмещения сумм НДС на основании решений, принятых начиная с 01.01.2023 (п. 3 ст. 5 Федерального закона № 263-ФЗ).

Налог на профессиональный доход

Согласно изменениям в Налоговом кодексе, физические лица, которые с 2023 года не вправе уплачивать единый налог, могут перейти на уплату налога на профессиональный доход.

Для этого нужно уведомить налоговый орган по месту постановки на учет о своем решении и скачать бесплатное приложение «Налог на профессиональный доход» (НПД). Но нужно учитывать, что перечень видов деятельности, облагаемых налогом на профессиональный доход, пока еще не определен.

Ставки налога на профессиональный доход планируют установить в следующих размерах:

- 10 % – в отношении дохода, полученного плательщиками от реализации товаров (работ, услуг), имущественных прав;

- 20 % – в отношении профессионального дохода, превысившего в пределах календарного года 60 000 белорусских рублей, и средств, полученных от организаций и индивидуальных предпринимателей, которые состоят на учете в налоговых органах Беларуси.

Что там с самозанятыми и налогом 10%

Применение упрощёнки для ИП, оказывающих услуги, запретили ещё с 2022 года, однако деятельность в области компьютерного программирования (подкласс 62010 ОКЭД) тогда на год внесли в список исключений. И вот пролонгированная для айтишников возможность платить налог по ставке 6% доживает последние недели. Что же дальше?На самом деле — непонятно.

Год назад Минфин продвигал новую форму работы для самозанятых — с уплатой налога на профессиональный доход. В Налоговый кодекс была добавлена новая, 40-я, глава — «Налог на профессиональный доход» — которая вступает в силу с 1 января 2023 года.

Согласно ей, профессиональный доход облагается ставкой 10%; доход свыше 60 000 BYN в год, полученный от белорусских организаций и (или) белорусских ИП, облагается по ставке 20%. Если же доход получен от физлиц и иностранных юрлиц, вне зависимости от его размера применяется ставка 10%. Сбор ФСЗН уже включён в эту ставку.

Последняя, 10-процентная, опция в теории идеально подходила для айтишников-ИП, работающих на иностранных заказчиков.

Но какие виды деятельности подпадают под налог на профессиональный доход? Перечень должен определить Совмин. Пока такого перечня нет.

Поэтому и уверенности, что разработчики ПО смогут воспользоваться режимом самозанятости с уплатой налога на профдоход, нет.

Более того, в среде юристов и налоговых консультантов поговаривают, что налог на профессиональный доход могут разрешить только для тех, кто работает с физлицами. Представить айтишников, разрабатывающих ПО для физлиц, довольно сложно.

Как уменьшить взносы ИП за себя в 2023 году

В п. 9 ст. 58 НК РФ (ред. с 2023 года) записано, что уведомление подаётся не позднее 25числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов. Поскольку сроки уплаты взносов за себя в 2023 году не меняются, то ИП должен подать два уведомления, даже если платить взносы он будет несколькими частями в течение года:

- уведомление по фиксированной части взносов 2023 года однозначно нужно подать до 25 декабря 2023 года;

- уведомление по той части взносов, которая платится с доходов 2022 года сверх лимита.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц — 777 000 рублей, в штате — 5 сотрудников, прогнозируемые расходы в месяц — 266 000 рублей, размер страховых взносов за работников — 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН. Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД. К2 для парикмахерских в Красноярске — 0,99. БД — 7 500, К1 — 1,798, ФП — 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 — 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы. Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы. А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 — 266 000 — 34 000) х 15% = 71 550.

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.

Похожие записи:

- Наследство полученное в браке делится при разводе между супругами

- Права и обязанности управляющей компании многоквартирным домом жк РФ

- Штраф за отсутствие платона в 2023 году для физических лиц

Источник: ksm-zavod.ru

Новые сроки декларирования и уплаты налога по УСН

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Новые сроки декларирования и уплаты налога по УСН». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Основное, что нужно сделать уже в декабре – это провести сверку расчетов с ИФНС, так как при переходе на ЕНП наверняка будут ошибки, которые в новом году исправить будет сложнее. Дело в том, что на конец декабря у каждого юридического лица и ИП есть дебетовое и кредитовое сальдо по каждому налогу. На 1 января они будут объединены, а общая сумма станет входящим остатком на едином налоговом счете налогоплательщика.

Упрощенная система налогообложения

УСН, «упрощенка», как еще называют данный режим налогообложения — один из режимов налогообложения, который может применяться как ИП, так и юридическими лицами. Критерии для применения «упрощенки» следующие:

- в штате предпринимателя работает не более 100 человек;

- доход составляет не более 150 000 000 рублей в год;

- остаточная стоимость основных средств также не превышает 150 миллионов рублей;

- деятельность не входит в список, оговоренный в ст. 346.20 НК РФ (продажа подакцизных товаров, полезных ископаемых и т.п.).

Работать в УСН можно:

- учитывая в качестве объекта налогообложения доход;

- учитывая в качестве объекта налогообложения доход за вычетом расходов.

Ставки налога при этом будут разными.

Напоминаем, что предприниматель, применяющий УСН, должен в установленные законом сроки:

- предоставлять в ИФНС отчетность;

- уплачивать авансовые платежи по налогам;

- уплачивать страховые взносы на работников и за себя на пенсионное, медицинское страхование, социальное страхование.

Если предприниматель фактически не ведет деятельность, взносы все равно необходимо уплачивать.

Новые сроки уплаты налога и сдачи декларации по УСН

Срок сдачи декларации

- Организации — до 31 марта следующего года

- ИП — до 30 апреля следующего года

- Организации — до 25 марта следующего года

- ИП — до 25 апреля следующего года

Срок сдачи декларации при прекращении деятельности (по уведомлению формы

№ 26.2-8)

- До 25 числа месяца, следующего за месяцем прекращения деятельности

- До 25 числа месяца, следующего за месяцем прекращения деятельности

Срок сдачи декларации при утрате права на УСН

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

Срок уплаты авансовых платежей

- До 25 числа месяца, следующего за кварталом

- До 28 числа месяца, следующего за кварталом

Срок уплаты налога

- Организации — до 31 марта следующего года

- ИП — до 30 апреля следующего года

- Организации — до 28 марта следующего года

- ИП — до 28 апреля следующего года

Срок уплаты налога при прекращении деятельности (по уведомлению формы

№ 26.2-8)

- До 25 числа месяца, следующего за месяцем прекращения деятельности

- До 28 числа месяца, следующего за месяцем прекращения деятельности

Срок уплаты налога при утрате права на УСН

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

- До 28 числа месяца, следующего за кварталом, в котором утрачено право на УСН

Как «упрощенцу» подготовиться к изменениям 2023 года?

Еще один важный момент – нужно составить план экономических показателей. Если есть вероятность, что доходы превысят максимально возможную сумму, позволяющую применять УСН, то лучше перейти на общую систему с начала года. «Предупрежден – значит, вооружен». Зная все изменения, которые ожидают в новом году, можно построить планы и вовремя предпринять меры.

Все ИП, в том числе ИП без работников, обязаны отчитываться в Росстат. Статистики могут потребовать от ИП отчетность в двух случаях: в ходе сплошного статнаблюдения или в случае попадания ИП в выборочное статистическое наблюдение. Сплошное наблюдение проходит один раз в пять лет, следующее статистическое наблюдение ожидается в 2026 году.

Попасть в выборочное статнаблюдение может любой предприниматель в любой момент времени. Закономерности в попадании под выборочное наблюдение нет, это своего рода рулетка. Кто-то никогда не попадал в поле зрения Росстата, а кто-то сдавал отчетные формы статистиков неоднократно.

Росстат должен информировать предприятие о необходимости отчитаться с указанием нужных форм, однако ИП может самостоятельно узнать о необходимости отчитаться в Росстат. Можно сделать письменный запрос в орган статистики по определенной форме, а можно воспользоваться и более простым способом — через официальный сайт Росстата, раздел «информация для респондентов». В форме поиска нужно указать реквизит (ОКПО или ОГРН, или ИНН). Программа выдаст перечень необходимых отчетных форм, сдать которые в 2022 года можно только в электронном виде.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Декларация ООО на УСН 2022 год

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами. Налоговая декларация ООО на УСН за 2022 год сдается всего один раз за весь год, а весь налоговый учет заключается в ведении книги учёта доходов и расходов. В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

Срок подачи декларации для юридических лиц — 27 марта 2023 года, поскольку 25.03.2023 — суббота, то срок сдачи для организаций переносится на 27.03.2023

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации. В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов. Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Налоговая отчетность при закрытии ИП на УСН

После решения о сворачивании бизнеса предприниматель должен подать в регистрирующий орган заявление Р26001. Это можно сделать через сайт ФНС (требуется электронная подпись), отделение МФЦ или отнести лично. Через 5 дней (11 при отправке в МФЦ) после подачи выдается документ об аннулировании ИП.

Обратите внимание

Закрытие ИП на УСН сопровождается снятием с учета кассового аппарата перед подачей заявления и увольнением сотрудников, если они есть.

Отчетность по работникам при ликвидации статуса индивидуального предпринимателя:

- в ИФНС – НДФЛ-2, НДФЛ-6, РСВ;

- в ПФР – СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД;

- в ФСС – 4-ФСС.

Измененные сроки сдачи декларации и уплаты налогов

Установлены новые единые крайние сроки:

- для сдачи отчетности – до 25 числа;

- для уплаты большинства налогов – до 28 числа месяца, следующего за проведшим периодом.

Отсюда следует, что те, кто применяет УСН в 2023 г., должны будут платить:

- авансы – до 28 числа месяца, следующего после закончившегося квартала;

- годовой налог – до 28.03 (организации) и до 28.04 (ИП).

Крайние сроки сдачи декларации по УСН будут следующими:

- до 25.03 (для организаций);

- до 25.04 (для ИП).

Основные правила заполнения декларации по УСН

При заполнении формы следуют применять такие правила:

- Документ должен быть заполнен автоматически на компьютере либо чернилами черного цвета с использованием прописных печатных символов.

- Если какие-то листы отчета не содержат никаких данных, то их включать в состав декларации не надо.

- Каждая страница отчета должна иметь собственный номер.

- Все вносимые в отчет суммы нужно записывать в целых рублях, округляя копейки.

- Если часть строк остается незаполненных, или показатель по ним равен нулю, то проставляется «-».

- Отчет лучше всего не сшивать, а страницы закрепить канцелярской скрепкой.

Декларация по УСН 2018 предназначена для заполнения двух разновидностей системы налогообложения.

Если налогоплательщик использует «Доходы», то ему необходимо вносить данные в следующие листы:

- «Титульный лист»;

- разделы 1.1, 2.1.1 и 2.1.2.

При «доходы за минусом расходов» используются листы:

- Титульный лист;

- раздела 1.2 и 2.2.

В уходящем году ЕНП можно применять по желанию в периоде с 01.06.22 по 31.12.22, а уже с 01.01.23 и далее в 2023 году все налоги для ИП будут оплачивать исключительно на ЕНС, который будет открыт для каждого юридического лица, ИП или предприятия.

Среди плюсов новой системы ее разработчики отмечают:

- упрощение процедуры, ведь налогоплательщику для зачисления средств необходимо будет просто указать свой ИНН;

- уменьшение количества платежек, что обязательно оценят ИП в 2023 году;

- существенное уменьшение количества ошибок при заполнении документов, ведь распределением средств будут заниматься сотрудники налоговой службы;

- снижение нагрузки на информационные системы.

Среди возможных минусов для ИП отмечают необходимость адаптации к новому порядку уплаты налогов и установленную поочередность зачисления. Так, если у ИП есть недоимки, оспариваемые в судебном порядке, они все равно будут погашены при списании средств с единого счета, причем, эта нежелательная для предпринимателя операция, которую ранее он мог не проводить до решения суда, по новым правилам будет осуществлена в первую очередь.

Критерии по УСН в 2023 году.

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- нет филиалов;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы:

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Какую отчетность сдает ИП на УСН в 2022

Индивидуальный предприниматель, который находится на упрощенной системе налогообложения, должен как перед налоговой, так и перед другими контролирующими государственными службами. Какие именно отчетности необходимо предоставлять рассмотрим в виде таблицы:

| Вид отчетности | Описание |

| Налоговая отчетность | Под налоговой отчетностью подразумевают налоговую декларацию, которую необходимо сдавать в налоговую инспекцию в установленные сроки и по установленной форме. Если не предоставить в срок, тогда предпринимателю не избежать штрафных санкций. |

| Бухгалтерская отчетность | Индивидуальные предприниматели освобождены от ведения бухгалтерской отчетности на основании статьи 6 закона от 06.12.2011 N 402-ФЗ, но если у предпринимателя есть желание вести ее, то ему никто не запрещает. Но как практика показывает в основном ведут бухучет те предприниматели, которые находятся на ОСНО, так как имеют дорогостоящие основные средства. |

| Отчетность за работников | Кадровая отчетность сама по себе очень сложная и объемная, и она одна для всех систем налогообложения. Для того, что бы не было проблем с составление данной отчетность желательно обратиться или к бухгалтеру, который будет делать или подключиться к специальному бухгалтерскому сервису. |

| Статистическая отчетность | Для предпринимателя это самая непонятная отчетность, которая может быть, так как Росстат проверяет выборочно. Росстат проводит проверку за деятельностью малого бизнеса каждые 5 лет, а наблюдение за остальными предпринимателю производиться выборочно. То есть те предприниматели, которые получили от Росстата запрос на предоставление сведений, должны их предоставить. |

| Отчетность по налогам на имущество | Индивидуальные предприниматели являются физическими лицами, у которых в имуществе может быть собственное имущество или транспортные средства, или недвижимость. Специальной формы предоставления отчетности нет, когда приходит время оплатить налог, то предприниматель получает от своей ИФНС уведомление по уплате налога, и его необходимо оплатить в установленный срок. И по итогам года самостоятельно сдают декларацию по транспорту, налогу на имущество и земельному налогу. |

| Отчетность без работников | Предприниматели отчитываются перед налоговой службой только один раз в год по итогам года, то есть сдается годовая налоговая декларация в установленные законодательством сроки. |

Налоговое законодательство РФ разрешает некоторым частным предпринимателям и юридическим лицам применять льготные условия по налогообложению. Для этого необходимо перейти на особый налоговый режим. Одним из них является УСН или по-другому, упрощенная система налогообложения.

Если предприниматель решил перейти на УСН, то он обязан направить уведомление в территориальный налоговый орган до 31 декабря текущего года.

Выбирая УСН, частный бизнесмен имеет возможность определиться с формой налоговой базы. Существует 2 варианта.

В первом случае предприниматель будет платить налог, рассчитанный от совокупной суммы полученного дохода, а во втором – от заработка уменьшенного на затраты.

От формы налоговой база зависит и ставки. А для некоторых предпринимателей, которые занимаются определенным видом деятельности, может быть установлена нулевая ставка.

| Условия | Ставка, % | Дополнение |

| Налоговая база определяется совокупностью всех доходов | 6 | В некоторых регионах ставка может быть уменьшена до 1%. |

| Налоговая база определяется совокупностью доходов за вычетом затрат на ведение бизнеса | 15 | Регионам разрешено снижать ставку до 5%. |

| Ставка для бизнесменов, осуществляющих некоторые виды деятельности | Нулевая ставка устанавливается для предприятий, которые оказывают бытовые услуги, занимаются производством, научной деятельностью или оказанием соц. помощи. |

Похожие записи:

- Важный знак отличия — Орден мужества. Льготы и процесс получения награды

- Индексация пенсий в 2023 году: таблица и график социальных выплат пенсионерам

- Аттестация по тепловым энергоустановкам

Источник: krytosdelal.ru