Переход на ЕНП

Главное нововведение в следующем году — единый налоговый платеж (Закон от 14.07.2022 г. № 263-ФЗ). Субъекты на УСН будут уплачивать налог и страхвзносы одним платежным поручением, т.е. перечислять денежные средства на единый налоговый счет (ЕНС), а дальше налоговики будут сами распределять их.

Вводится ЕНС, по которому все уплаченные через единый налоговый платеж платежи в бюджет собираются по каждому налогоплательщику в общее сальдо расчетов.

Отдельно потребуется платить страхвзносы «на травматизм», НДФЛ с зарплаты иностранных работников на патенте, а также госпошлину, по которой нет исполнительного листа.

Как подготовиться к введению ЕНС и ЕНП

- Успейте “обнулить” все налоговые переплаты способом до 1 января 2023 года. Например, это можно сделать путем перезачтения. Если какие-то переплаты возникли у вас больше 3 лет назад, с огромной вероятностью они просто пропадут в момент введения новой системы.

- Подумайте о том, как вы будете собирать все налоги вместе, чтобы отправлять их в день ЕНП.

- Рассчитайте, сколько времени нужно вашей бухгалтерии, чтобы подготовить всю отчетность к 25 числу каждого месяца.

- Обновите 1С. Во многих конфигурациях поддержка ЕНП и ЕНС в 1С уже есть (для компаний-участников пилотного проекта), но обновления, вносящие финальные штрихи, для всех систем запланированы на 20 декабря 2022 года.

- Если возможно – проведите аудит своей базы 1С, чтобы быть точно уверенными, что никаких ошибок в ваших процессах нет, деньги не теряются и не возникают “из воздуха”.

Настроим единый налоговый платеж в вашей 1С. Звоните!

Уведомление о налогах и страхвзносах

С 2023 года юрлица и ИП будут подавать уведомления о налогах и страхвзносах, когда им нужно заплатить налог до подачи отчетности.

По обновленным правилам, когда по новым срокам заплатить налоги нужно до сдачи декларации или этот отчет вообще не предусмотрен, налогоплательщик должен не позже 25-го числа месяца срока уплаты налога подать в ИФНС уведомление. В данном случае речь идет об авансах по УСН.

Лимиты по доходам при УСН в 2023 году

На основании Приказа Минфина от 19.10.2022 г. № 573 определены обновленные коэффициенты-дефляторы на следующий год. Для упрощенки он составляет 1,257.

С 01.01.2023 г. для перевода деятельности на УСН ограничение по максимальной величине дохода за 9 мес. 2022 года для юрлиц — не больше 141,4 млн. руб. Налогоплательщики, уже использующие упрощенку, могут наращивать обороты и на больший лимит без опасения утратить право применять спецрежим.

Максимально возможные размеры доходов по упрощенке:

- при 6% «доходы» и 15% «доходы-расходы» — 188,55 млн. руб.;

- при 8% «доходы» и 20% «доходы-расходы» — 251,4 млн. руб.

Что касается ограничений по численности сотрудников (не больше 130 чел.) и стоимости ОС (не больше 150 млн. руб.), то они не изменятся в следующем году.

Новый бланк декларации по УСН

Представлять декларацию на новом бланке нужно будет с отчетности за 2023 год. В ней будут обновленные штрих-коды, а также учтены такие корректировки:

- связанные с вводом ЕНП и ЕНС;

- смещение сроков уплаты налога по УСН;

- уточнение срока уплаты УСН — для компаний не позже 28 марта года после прошедшего налогового периода, для ИП не позже 28 апреля года после налогового периода.

Корректировки в правила формирования декларации по УСН (стр. 140-143 разд. 2.1.1) связаны с тем, что ИП без наемного персонала платят за себя в течение 2023 года страхвзносы в общей фиксированной сумме 45 842 руб.

Лишение права ювелирных компаний применять УСН

Компаниям и ИП, производящим и реализующим ювелирные и иные изделия из драгметаллов, с 2023 года запрещено применять УСН (Закон от 09.03.2022 г. № 47-ФЗ). Они должны будут перейти на ОСНО.

Упрощенку не смогут применять изготовители и продавцы ювелирных изделий с такими кодами ОКВЭД — 24.41, 32.1, 32.11, 32.12, 32.12.1, 32.12.2, 32.12.3, 32.12.4, 32.12.5, 32.12.6, 32.12.7, 46.48.2, 46.72.23, 46.76.4, 46.77, 96.09.1, 47.77, 47.77.2, 47.79 (поправки в п. 3 ст. 346.12 НК).

Расширение параметров бизнеса для туристической сферы

В текущий момент рассматривается возможность увеличить параметры УСН для компаний, которые работают в туристическом бизнесе.

При этом чиновники рассматривают вопросы о повышении:

- максимального дохода — до 300 млн. руб. (в текущий момент — 200 млн. руб.);

- максимальной численности сотрудников — до 250 чел. (в текущий момент — 130 чел.);

- остаточной стоимости ОС — до 250 млн. руб. (в текущий момент — 150 млн. руб.).

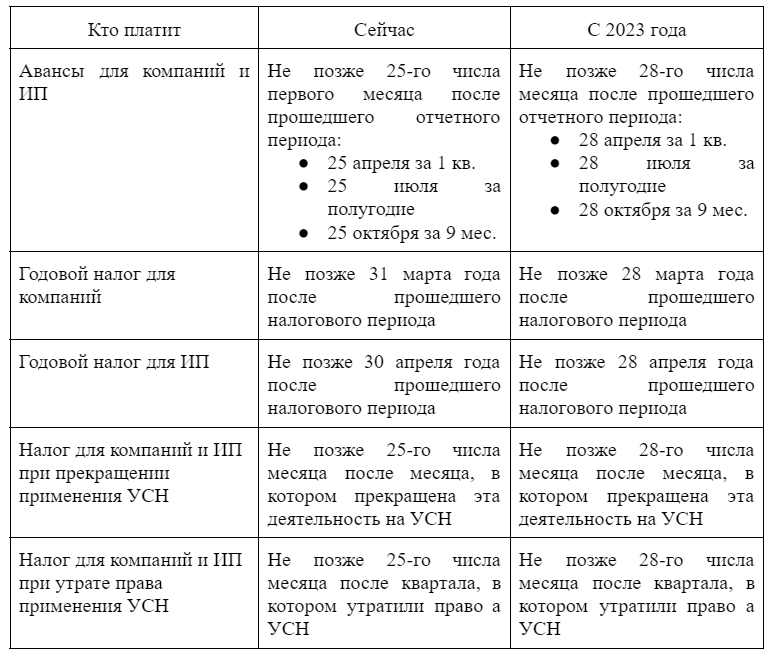

Обновленные сроки подачи отчетов и уплаты налога

Ввод единого налогового платежа не влияет на механизм расчета налога по УСН и состав отчетности — они остаются неизменными. Но при этом скорректировали сроки уплаты налога и сдачи отчетности по нему.

Важно! По большинству налогов и страхвзносов (имеются некоторые исключения) установили единые сроки — сдавать отчетность до 25-го числа и уплачивать в бюджет до 28-го числа.

Сроки представления декларации по УСН с 2023 года следующие:

- для действующих юрлиц — до 25 марта года после отчетного (ранее было — не позже 31 марта);

- для действующих ИП — до 25 апреля года после отчетного (ранее было — не позже 30 апреля);

- для плательщиков, которые прекратили применять УСН — до 25-го числа месяца, идущего за месяцем, в котором прекратили эту деятельность;

- для плательщиков, которые утратили право применять УСН — до 25-го числа, идущего за кварталом, в котором утратили право применять УСН.

Сроки сдачи уплаты авансов и годового налога по УСН с 2023 года следующие:

Переход на АУСН

С 01.07.2022 г. в качестве эксперимента функционирует новый спецрежим налогообложения — автоматизированная УСН. На данный момент она действует только в четырех субъектах РФ — в Москве, Татарстане, Московской и Калужской областях.

Компании и ИП, желающие с 2023 года применять АУСН, подают в ИФНС уведомление не позже 31.12.2022 г. через личный кабинет налогоплательщика (ч. 1 ст. 4 Закона от 25.02.2022 г. № 17-ФЗ).

УСН 6% для ИП — тонкости налогообложения

УСН-6 для ИП является очень привлекательным режимом налогообложения. Однако многие недооценивают нюансы, возникающие при применении УСН, и получают немаленькие штрафы. Какие налоги и взносы надо платить при применении этой системы? Какие ошибки чаще всего совершают предприниматели? Разберем тонкости налогообложения «доходной» упрощенки для ИП в нашей статье.

- Имею ли я право применять УСН 6 процентов?

- Какие налоги мне надо будет платить?

- Когда платить налоги и как мне сдавать отчетность?

- Как мне рассчитать налог?

- А если я веду деятельность с работниками?

- Должен ли я вести бухгалтерский учет и учет основных средств?

- Нужна ли мне онлайн-касса?

Имею ли я право применять УСН 6 процентов?

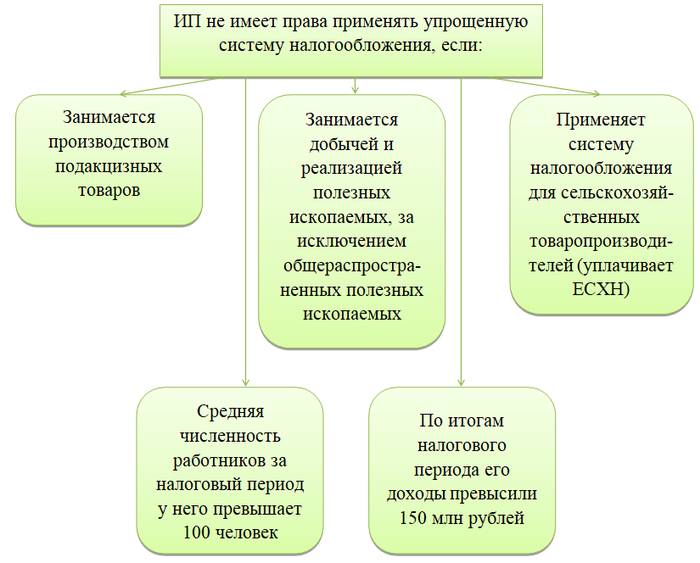

Один из важных вопросов, который задает себе предприниматель: сколько налогов я должен буду уплатить государству, если стану самостоятельно заниматься бизнесом? Это напрямую зависит от того, какую систему налогообложения выберет ИП. Все хотят упростить себе жизнь и уменьшить налоговое бремя, поэтому ИП традиционно предпочитают специальные режимы налогообложения, одним из которых и является УСН. Но ее минус в том, что не любые виды деятельности годятся для ее применения и существуют иные имущественные и численные ограничения.

Рассмотрим ограничения, при которых ИП не имеет права применять УСН. Подробно они описаны в п. 3 ст. 346.12 и ст. 346.13 НК РФ.

Обратите внимание! С 2020 года законодатели планируют некоторые послабления в части превышения средней численности и величины доходов. Вполне возможно, что незначительное превышение установленных цифр обернется не слетом с упрощенки, а только увеличением налоговой ставки по единому налогу.

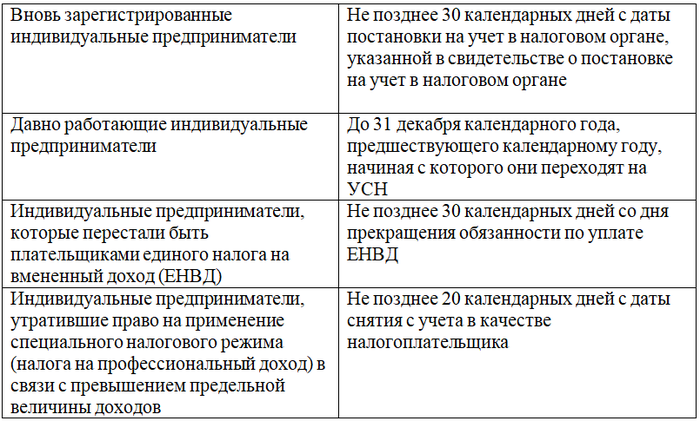

Кроме того, важнейшим условием применения УСН является подача уведомления в налоговый орган. И хотя применение УСН носит уведомительный характер, в подп. 19 п. 3 ст. 346.12 НК РФ четко говорится о том, что без сдачи уведомления применять УСН нельзя.

Важно! Если ИП не подал уведомление в налоговую инспекцию, то он находится на общей системе налогообложения!

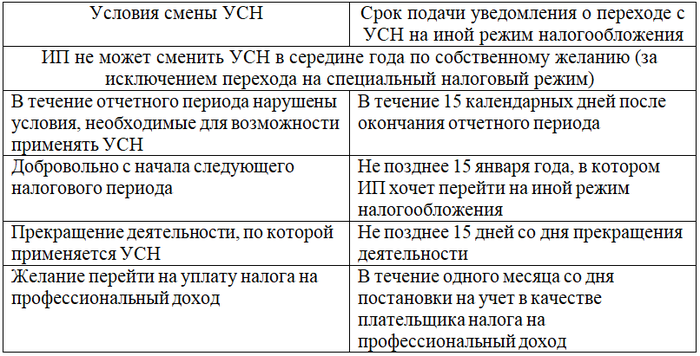

Сроки подачи уведомления следующие:

Форму уведомления для ИП можно скачать по ссылке.

Образец заполненного уведомления вновь зарегистрированного ИП для УСН 6 процентов в 2020 году вы найдете ниже.

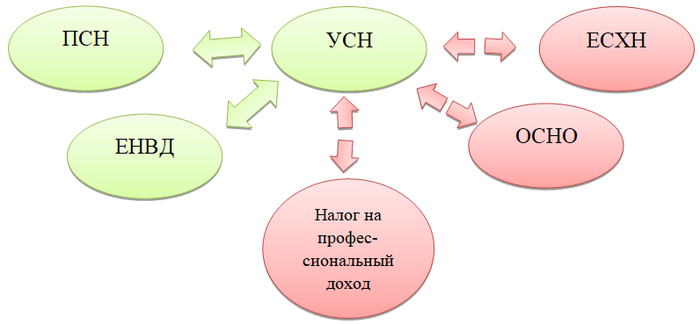

Какие системы налогообложения можно совмещать с УСН, а какие нет, показано на рисунке.

При совмещении режимов необходимо вести раздельный учет.

Условия перехода с УСН 6% для ИП на иной режим налогообложения следующие:

Форму уведомления об отказе от УСН 6% для ИП можно скачать по ссылке.

Образец заполненного уведомления вы найдете далее.

Какие налоги мне надо будет платить?

На схеме представлены заменяемые налоги для ИП при УСН 6% в 2020 году.

Рассмотрим, какие налоги платить ИП на УСН 6% обязательно:

- налог в размере 6% от дохода, сумма которого определяется по правилам ст. 346.15 НК РФ (субъекты РФ вправе снижать данную ставку до 0);

- фиксированные взносы на обязательное пенсионное страхование в размере 29 354,00 руб. за 2019 год, 32 448,00 руб. за 2020 год;

- фиксированные взносы на обязательное медицинское страхование в размере 6884,00 руб. за 2019 год, 8426,00 руб. за 2020 год;

- если доход за год превысит 300 тыс. руб., необходимо будет уплатить взнос на обязательное пенсионное страхование в размере 1% от суммы превышения (но не более восьмикратного фиксированного размера, т. е. 234 832,00 руб. в 2019 году и 259 584,00 руб. в 2020 году).

При регистрации ИП в середине года страховые взносы рассчитываются пропорционально месяцам и дням, в течение которых физлицо имело статус ИП.

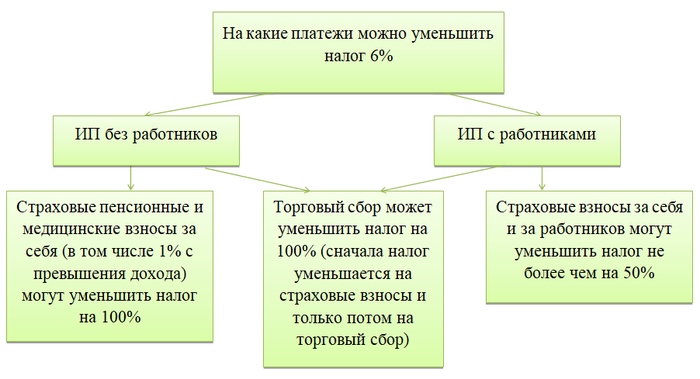

Налог в размере 6% ИП без работников имеет право полностью уменьшить на сумму уплаченных страховых взносов.

Закон не обязывает ИП уплачивать взносы на соцстрахование. Но чтобы получать пособия по материнству и временной нетрудоспособности, ИП может самостоятельно зарегистрироваться в качестве страхователя и уплачивать взносы.

Прочие налоги и сборы ИП уплачивает на общих основаниях, если признается их плательщиком:

- торговый сбор (на его сумму также можно уменьшить налог 6%);

- водный налог;

- НДПИ;

- экологический сбор;

- плату за негативное воздействие на окружающую среду;

- сбор за пользование объектами водных биологических ресурсов.

Когда платить налоги и как мне сдавать отчетность?

Разберем теперь, когда ИП платит налоги по УСН 6% и сдает отчетность.

Страховые взносы на обязательное пенсионное и медицинское страхование:

- Отчетность по страховым взносам за себя предприниматель представлять в налоговые органы не должен.

- Уплату взносов в фиксированном размере ИП должен произвести до 31 декабря текущего года. Платить можно в любое время, любыми частями, главное, чтобы полная сумма взносов была уплачена к последнему дню года.

- Для расчета взноса в 1% берутся доходы, исчисленные по правилам расчета доходов для УСН. Если за год такой доход превысит 300 тыс. руб., необходимо будет уплатить 1% от превышения до 1 июля следующего налогового года.

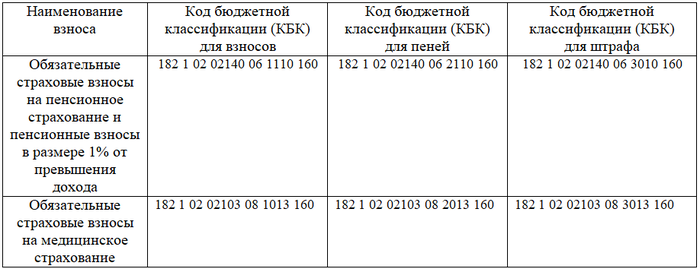

- КБК в 2019 году для страховых взносов ИП за себя:

- Декларация по упрощенному налогу представляется предпринимателями в налоговую инспекцию 1 раз в год по итогам налогового года до 30 апреля следующего после отчетного года.

По ссылке можно скачать бланк декларации по УСН.

А ниже вы найдете образец заполнения декларации для ИП на УСН 6%.

Обратите внимание, что при УСН 15% заполняются другие листы декларации. Кроме того, представленный образец предусматривает, что ИП уплачивает торговый сбор.

- УСН предполагает уплату авансовых платежей в течение налогового года по итогам каждого квартала до 25-го числа следующего за отчетным кварталом месяца. Платеж за год необходимо произвести до 30 апреля следующего за отчетным года.

- КБК для УСН «доходы» в 2019-2020 годах следующие:

Законодательно установленные способы сдачи декларации по единому налогу таковы:

- На бумажном носителе лично, через представителя или «Почтой России».

- В электронном виде по ТКС.

Как мне рассчитать налог?

Формула для расчета налога (авансовых платежей) к уплате по итогам каждого квартала отчетного года имеет следующий вид:

Часто возникает путаница, как платить на УСН 6% для ИП авансовые платежи?

Расчет налога происходит нарастающим итогом, то есть за каждый квартал мы считаем доход, полученный ИП с начала года. Авансовые платежи по итогам отчетного периода можно уменьшить на суммы страховых взносов, уплаченных в этом периоде. Из каждого последующего авансового платежа вычитается аванс, уплаченный за предыдущий период.

Важно! УСН предполагает кассовый метод учета, поэтому доходом считаются фактически поступившие на расчетный счет или в кассу суммы. А вычесть уменьшающие налоги платежи и авансы за предыдущие отчетные периоды можно только после их фактической уплаты!

Налоговая база (доходы) — фактически полученные предпринимателем на расчетный счет или в кассу денежные средства, а также приобретенные имущественные права. Дата получения дохода — день поступления денежных средств или приобретения имущественных прав.

Доход — это поступления от реализации товаров (работ, услуг), а также иные поступления.

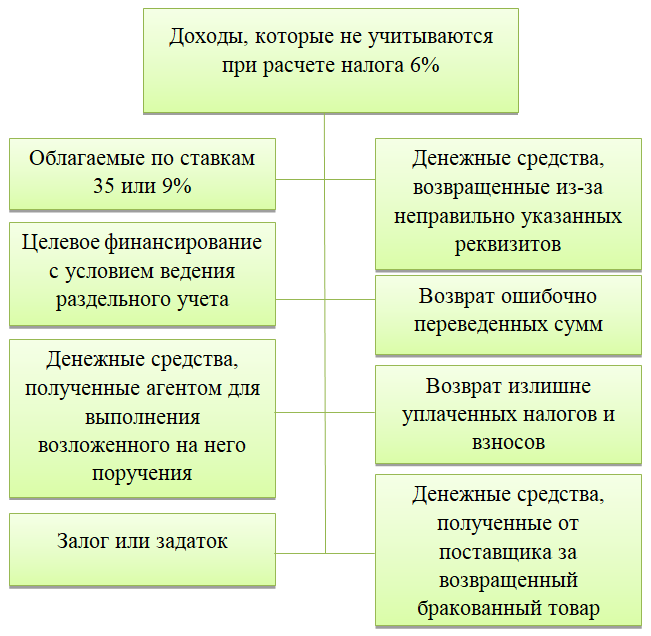

К доходам в целях исчисления налога, в частности, не относятся:

Полный их список указан в ст. 346.15 и 251 НК РФ.

Повторим еще раз, что уменьшить налог можно на следующие платежи:

А если я веду деятельность с работниками?

У ИП на УСН 6% с работниками появляются дополнительные обязанности по уплате взносов и сдаче отчетности.

Прежде всего, ИП, заключившему трудовой договор с физлицом (или ГПД с физлицом, по которому предусмотрены взносы на социальное страхование), необходимо зарегистрироваться в Фонде социального страхования. Сделать это необходимо в течение 30 календарных дней с момента заключения договора, представив следующие документы:

- заявление установленного образца (для трудовых договоров);

- копию документа, удостоверяющего личность предпринимателя;

- свидетельства о постановке на учет и о государственной регистрации в качестве ИП;

- выписку из ЕГРИП;

- трудовые книжки и трудовые договоры наемных работников.

К отчетам и обязанностям по уплате налогов, которые были перечислены выше, у ИП с работниками добавляются следующие:

- Сведения о среднесписочной численности.

Данные сведения необходимо подавать в налоговую инспекцию раз в год до 20 января года, следующего за отчетным. - Налог на доходы физических лиц. В рамках уплаты НДФЛ работников в качестве налогового агента ИП должен представлять в налоговый орган следующие отчеты:

- Расчет 6-НДФЛ. Представляется ежеквартально не позднее последнего числа месяца, следующего за отчетным годом. Годовой отчет направляется налоговикам до 1 марта года, следующего за отчетным.

- Справка 2-НДФЛ. Сдается в налоговые органы ежегодно в срок до 1 марта после окончания отчетного года. Также оформляется по заявлению работника.

Сроки сдачи НДФЛ-отчетности новые, действуют они с 01.01.2020. Отметим, что 1 марта в 2020 году выпадает на воскресенье, поэтому срок сдачи продлевается на один день — до 02.03.2020.

Сроки уплаты НДФЛ представлены в таблице:

В отчетность, связанную с уплатой страховых взносов за работников, входит:

Уплачивать взносы за работников необходимо ежемесячно до 15-го числа следующего месяца.

Обращаем внимание, что при наличии наемных работников налог при УСН 6% можно уменьшить на уплаченные страховые взносы только на 50%.

Должен ли я вести бухгалтерский учет и учет основных средств?

В соответствии с подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ ИП вести бухгалтерский учет (БУ) не обязан, если он ведет учет объектов налогообложения в соответствии с законодательством РФ о налогах и сборах.

Так как применение УСН обязывает предпринимателя вести книгу учета доходов и расходов (КУДиР), то при исполнении этой обязанности нет необходимости в ведении БУ. Таким образом, ведение БУ является правом ИП, которым предприниматели зачастую пользуются для расчета рентабельности собственной деятельности. КУДиР заполняется в течение года, в налоговую инспекцию ее представлять не надо, но она является документом для расчета налоговой базы по упрощенному налогу. Вести ее можно как на бумаге, так и в электронном виде. Бумажный вариант необходимо прошить, пронумеровав листы, и подписать.

Бланк КУДиР доступен по ссылке.

Пример заполнения КУДиР можно скачать далее.

При наличии основных средств у ИП на УСН 6% важными являются два момента:

Нужна ли мне онлайн-касса?

На данный момент при подавляющем числе видов деятельности необходимо применять онлайн-кассу, в том числе ИП. Это относится и к безналичным расчетам с физлицами. При безналичных расчетах между предпринимателями и юрлицами ККТ не применяется.

Полностью освобождены от применения онлайн-кассы (п. 2 ст. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ), в частности:

- продажа газет и журналов;

- торговля на розничных рынках, ярмарках, но только не в магазинах, киосках, палатках, находящихся в этих местах торговли;

- разносная торговля;

- торговля в киосках мороженым, безалкогольными напитками, водой, молоком;

- торговля из автоцистерн квасом, маслом;

- ремонт и окраска обуви;

- присмотр и уход за детьми, больными, престарелыми;

- сдача ИП в аренду жилого помещения, принадлежащего ему на праве собственности.

ИП, производящие расчеты в труднодоступных местностях, перечень которых утверждается властями субъекта РФ, могут не применять ККТ при условии выдачи документа, подтверждающего факт расчета с покупателем.

До 01.07.2021 отсрочку получили предприниматели без наемного персонала, оказывающие услуги, выполняющие работы или продающие товары собственного производства. Если ИП заключит трудовой договор хотя бы с одним физлицом, онлайн-кассу придется приобрести и установить в течение 30 календарных дней.

Каким-либо образом учесть расходы на покупку онлайн-кассы у ИП на УСН 6% не получится.

УСН 6% является довольно привлекательным режимом налогообложения для предпринимателя. Здесь очень мало ограничений по видам деятельности. Уплачивать необходимо страховые взносы за себя, на которые ИП вправе уменьшить налог, и упрощенный налог. Отчетность минимальна: декларация представляется в налоговую один раз в год.

Если ИП нанимает сотрудников, то как налоговая нагрузка, так и нагрузка по отчетности сильно возрастает. Кроме того, налог можно уменьшать на страховые взносы за себя и сотрудников в этом случае только на 50%.

Еще больше материалов по теме — в рубрике «УСН».

- НК РФ, часть 1

- НК РФ, часть 2

- закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22.05.2003 № 54-ФЗ

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Источник: xn--h1apee0d.xn--p1ai

Принят новый порядок уменьшения налогов при УСН и ПСН на взносы ИП — действует с 01.01.2023

Изменен порядок уменьшения налогов по ПСН и УСН 6% на взносы ИП за себя. Теперь налоги уменьшаются на страховые взносы, подлежащие уплате:

- по ПСН — в календарном году действия патента;

- по УСН — в течение налогового периода применения «упрощенки» (если упрощенец работал полный год — в течение календарного года, если неполный год — длительность налогового периода зависит от даты создания, ликвидации ИП или утраты права на УСН).

Ранее налоги при ПСН и УСН уменьшались на фактически уплаченные взносы.

Отметим несколько особенностей.

Если 31 декабря выпадает на выходной

В этом случае срок уплаты взносов переносится на первый рабочий день следующего года. Однако уменьшать взносы будут налог текущего года.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Пример

Срок уплаты фиксированных взносов ИП за 2023 год переносится с выходного 31.12.2023 на 09.01.2024. Уплатить эти взносы ИП может как в течение 2023 года, так и в следующем году — до 09.01.2024 включительно. Однако эти взносы в любом случае уменьшат налог за 2023 год, даже если ИП их оплатит в январе 2024-го.

Если платится 1% взносов свыше 300 000 рублей

Взносы ИП с дохода, превышающего 300 тыс. рублей, уменьшают налог того года, в котором они должны быть уплачены, а не того, в котором уплачены фактически.

Пример

Срок уплаты 1% взносов за 2023 год — 01.07.2024, поэтому на них можно будет уменьшить налог за 2024 год. И даже если 1% взносов за 2023 год уплатить досрочно в 2023 году, порядок будет такой же — взносы пойдут в уменьшение налога 2024 года.

Если в 2023 году уплачены взносы за 2022 год и ранее

Если в 2023 году ИП заплатил за себя взносы за 2022 год и более ранние периоды, он может уменьшить на них налог по УСН и ПСН за 2023-2025 годы.

Пример

ИП в августе 2023 года уплатил взносы за 2022 год. На эту сумму можно уменьшить налог за 2023 год. Аналогично — если ИП уплатит взносы за 2022 год и более ранние периоды в 2024 или 2025 году — он сможет уменьшить на них налоги за 2024 или 2025 годы.

Новые правила применяются «задним числом» — с 1 января 2023 года. Поэтому если вы оплатили уже и фиксированную часть взносов, и частично 1% со «сверхдоходов», обратите внимание, что в уменьшение налога за 2023 год можно взять только фиксированную часть взносов, а 1% уменьшит налог за 2024 год. Возможно, будут дополнительные разъяснения по этой ситуации — в телеграм-чате ФНС налоговики заверили, что уже их готовят. Будем держать вас в курсе.

Дополнение к новости:

ФНС разъяснила новый порядок уменьшения УСН и ПСН на взносы ИП. Подробно рассказываем здесь.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как уменьшать налог на взносы при совмещении ПСН и УСН? Рассказывает МинфинИП, совмещающие УСН-«доходы» и патентную деятельность, вправе уменьшить уплачиваемые налоги.

- Обзор ключевых новостей по УСН за 2021-2022.

- Совмещение УСН и ПСН — как разделить взносы?Предприниматели, применяющие «доходную» упрощенку или ПСН, вправе уменьшить УСН-налог и.

- ИП может перейти с УСН на ПСН в течение годаИсточник: Письмо Минфина от 16.05.2022 N 03-11-11/44740 Информация для: упрощенцев.

Оцените публикацию

(4 оценок, среднее: 4,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (4)

natasha-psk Подписчик БухЭксперт8 :

Добрый день! Спасибо за своевременную информацию. Законы применять «задним числом» совсем «не солидно» нашим законодателям. Получается, что 1% взносов нет смысла перечислять в этом году, а ведь есть уже и те, кто перечислял.

Демашева Мария Сотрудник БухЭксперт8 :

Да, для ИП на УСН доходы новая задачка Ждем официальные разъяснения по этому поводу от налоговиков. Как появится — ссылочку сюда тоже добавлю.

natasha-psk Подписчик БухЭксперт8 :

Добрый день, Мария. Спасибо, ждём. Вы нам оказываете такую большую помощь! Сложно за всем уследить своевременно…

Демашева Мария Сотрудник БухЭксперт8 :

С изменениями действительно. В очередной раз — прорвало, как из рога изобилия

Основные моменты по закону № 389-ФЗ собираем здесь в начале обзора (список пополняем)

Изменения в 2023 году, о которых нужно знать бухгалтеру

И обсудим еще здесь

Бухгалтер после отпуска в 2023 году. Законодательный обзор

.