В следующем году ИП будут обязаны выплачивать страховые взносы, которые включают фиксированную сумму и дополнительный платеж в зависимости от дохода. Вот подробности о том, сколько ИП должны будут уплатить:

- Фиксированная сумма взносов составляет 45 842 рубля.

- Дополнительный платеж будет составлять 1% от дохода свыше 300 тысяч рублей.

- Страховые взносы для ИП на упрощенной системе налогообложения

- Страховые взносы для ИП на УСН

- Страховые взносы для ИП на УСН без работников

- Как платить страховые взносы ИП за себя

- Полезные советы и выводы

Страховые взносы для ИП на упрощенной системе налогообложения

ИП, работающие на упрощенной системе налогообложения (УСН), будут обязаны платить следующие налоги каждый месяц:

- Пенсионные взносы (ОПВ) в размере 10% от заявленного дохода.

- Социальные отчисления (СО) в размере 3,5% от суммы заявленного дохода.

- Взнос на медицинское страхование (ВОСМС) в виде фиксированного платежа в размере 4 900 тенге.

Страховые взносы для ИП на УСН

ИП, ведущие деятельность на УСН, будут обязаны платить налог в размере 6% от общих доходов или 15% от чистой прибыли. Однако окончательный размер налога может быть изменен местными региональными властями. Для режима «доходы» ставка налога может быть снижена с 6% до 1%, а для режима «доходы минус расходы» — с 15% до 5%. Каждый объект УСН имеет свои особенности и правила.

Какие налоги платит ИП на УСН?

Страховые взносы для ИП на УСН без работников

ИП, которые ведут деятельность на УСН без наемных работников, будут обязаны уплачивать налог со всех доходов по ставке 6% и налог с доходов минус расходы по ставке 15%.

Как платить страховые взносы ИП за себя

С 2023 года страховые взносы ИП за себя будут уплачиваться через единый налоговый счет. ИП должны будут просто пополнить свой счет на сумму страховых взносов, а налоговая служба автоматически списывает деньги в установленный срок. Теперь не требуется отправлять уведомления, так как сумма платежа известна заранее.

Полезные советы и выводы

- ИП должны внимательно изучить новые правила и сроки уплаты страховых взносов.

- Важно своевременно пополнять единый налоговый счет для избежания просрочки платежей.

- Резиденты УСН должны быть в курсе изменений ставок налога, чтобы выбрать наиболее выгодный режим.

- Рекомендуется консультироваться с профессиональными экспертами по налоговому праву для оптимизации налоговых обязательств.

- ИП без работников на УСН должны учитывать различия в налоговых ставках для разных режимов деятельности.

Вывод: начиная с 2023 года, ИП должны быть готовы к изменениям в системе уплаты страховых взносов. Важно осознавать обязанности и своевременно выполнять платежи в соответствии с новыми правилами и регуляциями. При необходимости рекомендуется обратиться за помощью к налоговым экспертам.

Можно ли выбрать период для начисления декретных

Да, возможно выбрать период для начисления декретных. Если заменить расчетный период, то пособие будет начисляться на большую сумму. Замена годов расчетного периода возможна только на предшествующие году страхового случая. Об этом говорится в письмах ФСС России от 30 ноября 2015 года № 02-09-11/15-23247 и Минтруда России от 3 августа 2015 года.

Сколько платят за рождение ребенка в РБ

В Республике Беларусь предусмотрены выплаты в связи с рождением ребенка. При рождении первого ребенка государство выплачивает единовременное пособие в размере 10 базовых расчетных величин или 3 521,30 рубля. Если супруги решили завести второго и последующих детей, пособие составит 14 базовых расчетных величин или 4 929,82 рубля.

Данные выплаты выполняют функцию поддержки семьи в период рождения и воспитания детей. Они помогают покрыть первоочередные расходы, связанные с подготовкой к рождению, приобретением предметов первой необходимости для ребенка и обеспечением его комфорта. Такие выплаты — это своего рода материальная помощь семейному бюджету, которая позволяет справиться с некоторыми расходами и облегчить финансовое положение семьи. Все эти меры призваны способствовать росту населения и благополучию российских семей.

Сколько декретные за двойню

Как быстро придут декретные

При выплате декретных пособий работнику они поступают из Социального фонда Российской Федерации. Чтобы получить эти пособия, работодатель должен предоставить необходимые документы, после чего выплата осуществляется в течение 10 рабочих дней. Сумма пособия начисляется за весь период декретного отпуска, который обычно составляет 140 календарных дней.

Таким образом, женщина, находящаяся в декрете, может рассчитывать на стабильное финансовое обеспечение в течение всего этого периода. Важно отметить, что размер пособия может варьироваться в зависимости от зарплаты работника. Поэтому рекомендуется заранее ознакомиться с документами и правилами, регулирующими выплату декретных пособий, чтобы избежать возможных недоразумений и задержек в получении средств.

В 2023 году индивидуальные предприниматели будут платить страховые взносы в определенной сумме. Фиксированная сумма взносов составит 45 842 рубля. Кроме того, будет дополнительный взнос в размере 1% от дохода, который превышает 300 тысяч рублей. Освобождение от взносов распространяется только на ИП, которые работают по режимам налогообложения НПД и АУСН.

В то время как другие ИП будут обязаны уплачивать указанные взносы. Эта информация является важной для индивидуальных предпринимателей, так как позволяет им заранее спланировать бюджет и учесть эти расходы в своей деятельности. Сумма взносов может зависеть от доходов и прибыли ИП, поэтому важно учесть ее при планировании финансовых затрат.

Источник: mfcy.ru

Обязательные платежи ИП на УСН в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Обязательные платежи ИП на УСН в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

Реальный пример календаря предпринимателя Александра

Индивидуальный предприниматель Александр из г.Москва рассказал нам свой план всех оплат. Его план будет хорошо работать для предпринимателей с ежеквартальным доходом свыше 1 млн рублей.

- Март: до последнего рабочего дня месяца оплачиваются страховые взносы в ПФР, ФФОМС, а также ПФР 1% (с суммы дохода свыше 300 тыс. руб.).

- Апрель: до 25 числа оплачиваются авансовые платежи по УСН за IV квартал предыдущего года (в полном объёме) и за I квартал текущего года (за вычетом всей суммы страховых взносов, уплаченных месяцем ранее).

- Июль: до 25 числа оплачиваются авансовые платежи по УСН за II квартал текущего года.

- Октябрь: до 25 числа оплачиваются авансовые платежи по УСН за III квартал текущего года.

На упрощенной системе налогообложения (УСН) или, как её ещё называют «упрощёнке», вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль, на имущество и т.п.), но за работников (если они у вас есть) продолжаете уплачивать все налоги и взносы в общем порядке

Для применения УСН есть ограничения. Вы можете работать на упрощенном режиме если:

- вид деятельности не запрещен для данной системы — это все деятельности, разрешенные для ИП,

- сумма годового дохода не более 150 млн. рублей,

- количество наемных работников не больше 100,

- сумма основных средств на балансе ИП не более 150 млн. рублей.

УСН — налог, сумма которого напрямую зависит от вашей выручки. Если у вас есть доход, вы платите налог, если дохода нет, налог не платите. При этом вы можете выбрать один из 2-х вариантов УСН, который вас больше устраивает:

- УСН — доходы. Ставка 6 % от валовой выручки. Расходы в расчет не берутся. Работать по данной системе выгодно, если у вас мало расходов или есть проблемы с их документальным подтверждением. Вести надо только налоговый учет. А с начала 2020 года, если вы применяете онлайн-кассу, ваши доходы автоматически видит налоговая и сама начисляет сумму к уплате. К тому же сумму налога по УСН 6% можете уменьшить:

- если у вас нет работников — на 100% на сумму уплаченных страховых взносов за себя. Например, вы заработали 250 000 рублей в за год, за себя оплатили 40871 рублей годовых взносов. По УСН вы должны оплатить: (250 000 — 40871) х 6% = 12548 рублей.

- если у вас есть работники, тогда сумму дохода уменьшается на 50% суммы, уплаченных взносов за работников и за себя.

Вы можете оформить самозанятость, если самостоятельно оказываете услуги, ведете торговлю, без привлечения наемных сотрудников. Если у вас действующее ИП, то по отдельным видам деятельности (например, обучение иностранному языку) вы можете оформить самозанятость, а по другим (например, развивающий центр по подготовке детей к школе) работать, как ИП.

В качестве самозанятого вы тоже должны зарегистрироваться в ФНС и платить налог на доход:

- 4%, если работаете с физ.лицами,

- 6% — с ИП и организациями.

Инструкция по подаче документов для регистрации ИП

Пошаговый план открытия ИП. Требования к документам. Способы подачи и получения документов. Причины отказа в регистрации. Регистрация ИП в ПФР и ФСС.

Читать статью Открыть ИП самостоятельно

Подготовить документы и подать их на регистрацию ИП можно самому. Достаточно правильно заполнить заявление на регистрацию ИП Р21001 и квитанцию…

В 2023 году не только изменится сам принцип перечисления налоговых платежей для ИП, а и будут установлены новые сроки уплаты налогов:

Когда нужно применять другие КБК по УСН

При заполнении уведомления об исчисленных суммах налогов и взносов, а также при заполнении декларации по УСН, в соответствующих полях этих документов нужно указывать не КБК ЕНП, а обычный КБК по налогу при УСН в зависимости от выбранного плательщиком объекта налогообложения.

Таблица. КБК по УСН-2023

| Объект налогообложения | КБК для уплаты налога при УСН |

| «доходы» | 18210501011011000110 |

| «доходы минус расходы» | 18210501021011000110 (на этот КБК перечисляется как налог, рассчитанный в обычном порядке, так и минимальный налог) |

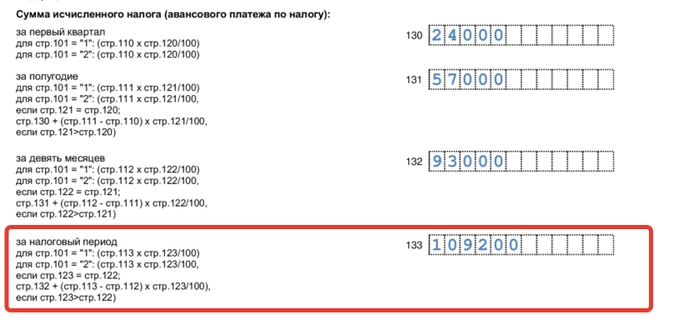

Для примера посмотрите образец заполнения уведомления организацией на «доходной» УСН в отношении авансового платежа за 1 квартал 2023 г.

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Сроки уплаты фиксированных взносов в 2023 году

Фиксированные платежи ИП может перечислять любыми платежами: ежемесячно, поквартально или одним платежом в конце года. Главное, чтоб к последнему дню оплаты на балансе ЕНП находилась нужная сумма.

Взносы ИП перечисляются по общим правилам – не позднее 31 декабря 2023 года. Но поскольку это будет выходной день, то внести платеж нужно до первого рабочего дня 2024 года.

Обычно предприниматели на УСН-6% или с объектом «доход-расход» предпочитают платить взносы поквартально для уменьшения налоговой базы или единого налога за счет суммы уплаченных взносов.

Дополнительные взносы с суммы свыше 300 тыс.р. перечисляют не позднее 1 июля 2024 года.

В 2023 году ФНС вводит единый платежный день – 28 числа каждого месяца. В этот день ИП обязаны перечислить все налоги за квартал или месяц. Но взносы предпринимателей за себя изменения не затронули – они переводятся ИП в прежние сроки.

В 2023 году по новому отчету засчитываются авансы по УСН

Сейчас авансовые платежи по УСН начисляются только после предоставления декларации, а весь год они числятся в переплате. В 2023 году, как мы уже писали в первой части статьи, все авансы, налоги и взносы будут приходить на единый счет. Распределением будет заниматься налоговая по уведомлениям.

Уже сейчас случаются ситуации, когда налоговая самостоятельно зачитывает авансы по УСН, считающиеся переплатой, в счет недоимки по другим налогам. В результате у организации образуется недоимка по УСН.

Согласно рассматриваемому нововведению платежи проходят только на единый налоговый платеж (ЕНП), поэтому переплаты на налогах не будет, пишут специалисты ФНС в брошюре, разбирающей нововведение.

Для распределения со счета ЕНП средств в налоги с авансовой системой расчетов будет введено представление организацией уведомления об исчисленных суммах.

Сдавать уведомления об исчисленных суммах необходимо каждый месяц, сообщается в методичке. Бланк уведомления еще не утвержден ФНС, он находится в разработке.

Налоги ИП на УСН в 2022 году с объектом «Доходы»

Порядок уплаты налогов ИП на УСН, если он выбрал в качестве объекта налогообложения «доходы», подразумевает уплату единого налога в размере 6% от суммы всех полученных доходов.

В некоторых регионах ставка налога меньше – смотрите законы субъекта, в котором зарегистрирован ИП. Ставки могут отличаться для разных видов деятельности, для некоторых направлений бизнеса устанавливаются низкие ставки, чтобы усилить масштабы этой деятельности в регионе и привлечь для этого как можно больше предпринимателей.

Несмотря на то, что декларация сдается один раз в год, авансовые платежи по налогу необходимо перечислять каждый квартал – 25 апреля, июля, октября.

Чтобы рассчитать авансовый платеж за квартал, умножьте сумму доходов за этот квартал на 6%.

Размер аванса по рассчитанному налогу можно снизить на полную сумму страховых взносов, уплаченных ИП за себя, если у ИП нет работников (когда ИП платит страховые взносы не только за себя, но и за работников – авансы по налогу можно уменьшать максимум на 50%). Именно поэтому этот вариант УСН – самый выгодный для ИП без работников, ведь сумма налога к уплате может оказаться нулевой – пример расчета налога УСН для ИП без работников смотрите далее в примерах расчета налога.

Ответственность ИП за неуплату общеобязательных страховых взносов

За неуплату общеобязательных страховых взносов ИП могут привлечь к административной либо уголовной ответственности. Под неуплату подпадает не только факт не перечисления взносов, но и образование задолженностей, неверное исчисление, неправомерное бездействие. За подобные намеренные действия на обязанное лицо налагается штраф — 40% от неоплаченной суммы либо 20%, если действия совершены неумышленно (НК РФ, ст. 122,.п.1 и 3).

Уклонение от оплаты подразумевает непредставление отчетности по страховым платежам, внесение в документацию ложных сведений. Уголовная ответственность предусмотрена для ИП статьей 198, ч. 1, 2. За неплатеж в крупном размере ИП могут оштрафовать на сумму от 100 000 до 300 000 руб., направить на принудительные работы либо лишить свободы сроком до года, арестовать на полгода. Особо крупный размер неуплаты повлечет за собой фактически те же наказания, только с увеличением взимаемых сумм и сроков. Так, величина штрафа может составить уже 200 000 —500 000 руб., а срок лишения свободы и принудительных работ — 3 года.

Пример 1. Калькуляция общеобязательных пенсионных платежей (ИП на УСН без работников, прибыль больше 300 000 руб.)

За год ИП Марков Л. В. заработал 600 000 руб. Ему нужно заплатить общеобязательные взносы по пенсионному страхованию. Используются показатели: МРОТ 7 500 руб., ставка (ОПС) 26%.

Применяется стандартная формула для подсчета фиксированной величины (МРОТ * ставка * число месяцев). Так как годовой доход Маркова Л. В. превысил установленный порог (300 000 руб.), то исчисляется еще 1% с превышенной суммы дохода.

МРОТ — 7 500 руб.;

1% для исчислений с превышенной суммы дохода;

число месяцев — 12

7 500 * 26% * 12 = 23 400

2. С превышенной части дохода величина платежа ОПС высчитывается так:

(600 000 — 300 000) * 1% = 3000

3. Итоговая сумма к уплате по платежам ОПС калькулируется так:

3 000 + 23 400 = 26 400

Сумма общеобязательного взноса с превышенной части дохода к уплате: 3000 руб.;

Итого, ИП Маркову Л. В. нужно заплатить общеобязательный пенсионный взнос в размере 26 400 руб.

Фиксированную часть (23 400 руб.) Марков Л. В. обязан внести до конца текущего 2017 года. Оставшуюся часть (1% с превышенного дохода — 3 000 руб.) ИП вправе заплатить попозже, до 1 апреля наступающего года.

Новый порядок уплаты налогов

В статье 45.2 НК РФ регламентирован новый порядок уплаты ЕНП.

Важно! В 2023 году для ИП, оплачивающих налоги за себя (без работников), так и за нанятых сотрудников, будет доступно перечисление средств на ЕНС как в период сбора налогов, так и заблаговременно. Средства могут быть перечислены как официальным владельцем счета, так и третьими лицами.

Далее из средств, зачисленных на ЕНС, сотрудники НС будут осуществлять платежи в следующем порядке:

- недоимки (с учетом даты возникновения, сначала самые старые);

- налоги, страховые взносы, авансы и сборы (согласно календарю с изменениями 2023 года);

- различные пени;

- проценты;

- штрафы.

Сроки уплаты фиксированных взносов

Срок уплаты фиксированных взносов ИП «за себя» – 31 декабря года, за который отчисляются платежи. То есть в 2021 году ИП должен перечислить фиксированные взносы до 31 декабря 2021 года включительно. Несмотря на то, что в 2021 году 31 декабря – официальный выходной, даты уплаты страховых взносов не переносились. То есть, предпринимателям нужно будет уплатить их до конца года – особенно учитывая, что 31 декабря некоторые банки могут уже не проводить операций по счетам.

А для взносов на ОПС для ИП, доход которых превысил 300 тысяч рублей, установлен другой срок. 1% от суммы дохода, превышающий 300 тысяч рублей, необходимо перечислить в ПФР не позднее 1 июля года, следующего за отчетным. То есть взносы на ОПС с суммы дохода, превышающий 300 тысяч рублей, предприниматель должен перечислить:

- за 2021 год – до 1 июля 2022 года;

- за 2022 год – до 1 июля 2023 года.

Стоит отметить, что ИП может уплачивать фиксированные взносы как полной суммой, так и частично – например, раз в месяц или ежеквартально.

А вот за просрочку уплаты взносов «за себя» налоговые органы могут начислить пени на всю сумму неуплаченных взносов. Размер пени рассчитывается на основании статьи 75 НК РФ и зависит от периода просрочки (до 30 дней или более).

Похожие записи:

- Перевозка детей в автомобиле ПДД в 2023 году

- Можно ли получить квартиру вместо земли за рождение третьего ребенка в 2023 году?

- Что является налоговым периодом по НДФЛ

Источник: ksm-zavod.ru

УСН за 2022 год: срок, порядок уплаты и образцы платежек

УСН за 2022 год: срок, порядок уплаты и образцы платежек

В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

Скачать

- Образец платежки на уплату УСН за 2022 год 18 Кб , 49 загрузок

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

- для организаций – не позднее 28 марта 2023 года;

- для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Сроки уплаты УСН за 2022 год:

Кто платит налог

Крайний срок уплаты УСН

За нарушение срока уплаты налога при УСН организации/ИП б удут начислены пени (ст. 75 НК).

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах .

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст.

346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН . И спишут эту сумму с ЕНС в счет уплаты налога.

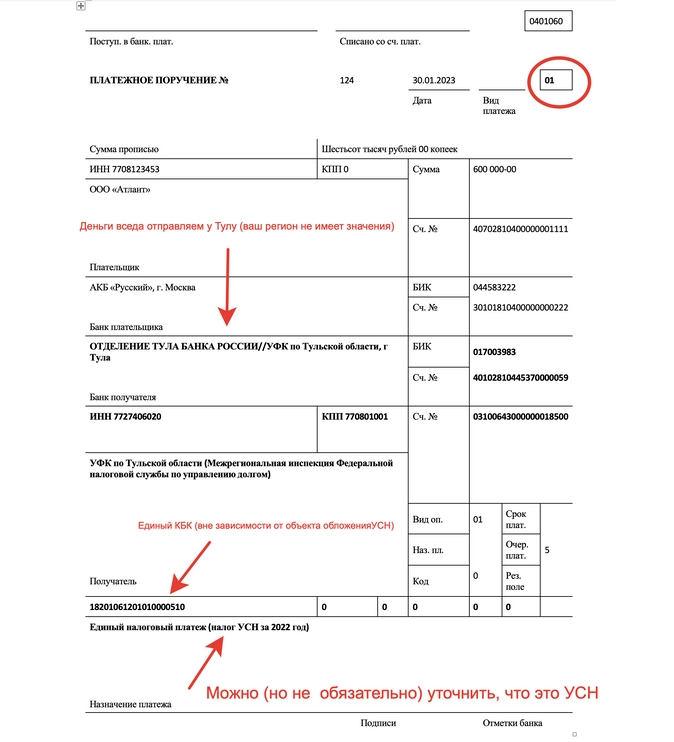

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов.

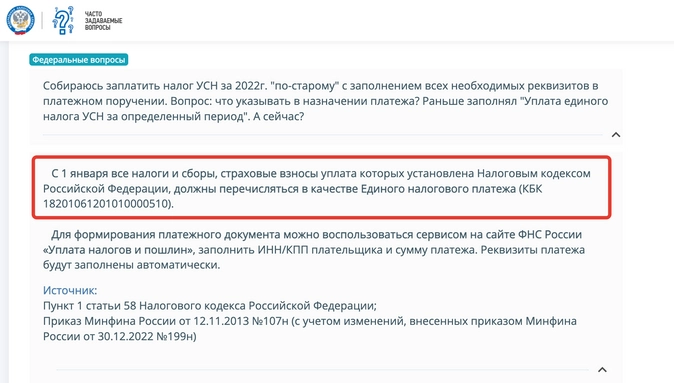

Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»).

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России.

Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет.

Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК).

В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год).

Образец платежки для организаций:

Образец платежного поручения для организаций

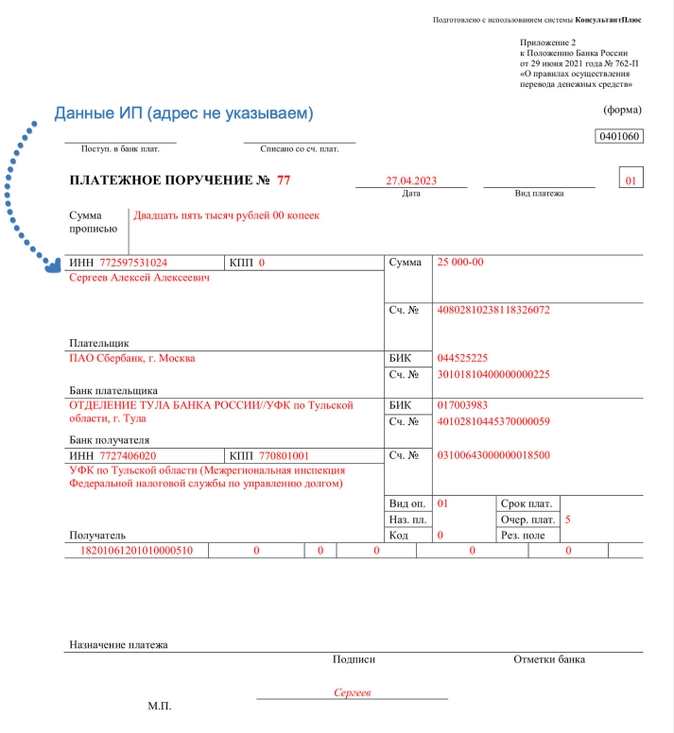

Образец платежки для ИП:

Образец платежного поручения для ИП

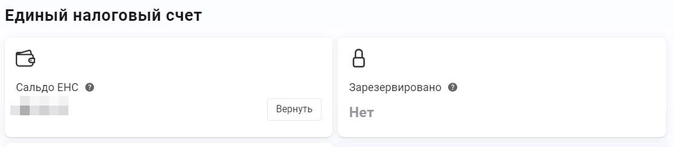

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

- ежемесячные платежи по НДФЛ и страховым взносам;

- авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

- авансовые платежи по ЕСХН;

- авансовые платежи по налогу на УСН;

- налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

Способ уплаты УСН за 2022 год

КБК в платежке при уплате УСН за 2022 г.

Налоги/взносы будут уплачиваться в рамках ЕНП

182 01 06 12 01 01 0000 510

Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу

182 1 05 01011 01 1000 110 – при объекте «доходы»;

182 1 05 01021 01 1000 110– при объекте «доходы минус расходы» (на этот же КБК перечисляется и минимальный налог)

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

- Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

- Нет смысла формировать «старые» платежки и отправлять платеж на конкретный КБК, относящийся к объекту «доходы» или «доходы минус расходы». Это противоречит нормам НК и только запутает налоговиков.

- Обязательно убедитесь, что на ЕНС сформировалось положительное сальдно и к наступлению срока уплаты годового налога налоговики смогут «списать» платеж в счет уплаты УСН за 2022 год.

Для удобства, к статье приложен образец платежки на уплату УСН за 2022 год, который можно скачать.

Источник: b2b34.ru