ЕНВД (расшифровывается как единый налог на вмененный доход) – это специальный налоговый режим, который разрешено использовать лишь некоторым субъектам малого бизнеса (ИП и ООО), работающим в определенных законом сферах деятельности.

Применение «вмененки» упрощает процесс подготовки отчетности предприятиям и расчета налога. Налоговым органам ЕНВД также облегчает процесс контроля за налогоплательщиками, выбравшими этот режим.

Что такое ЕНВД

Рассматриваемый налоговый режим основан на том допущении, что размер прибыли предприятия зависит от его единиц физического показателя. То есть чем больше количество работников, транспортных средств и размер помещения, тем больше должна быть прибыль, а соответственно и налог, данного субъекта хозяйствования.

Реальная выручка ООО или ИП в расчет не берется. Для расчета используется средняя цифра по отрасли. Не важно, ведет ли деятельность коммерческая структура в настоящее время – согласно закону за ней все равно остается обязанность сдачи отчетности и уплаты ежеквартального налога.

Сколько налогов платит ИП? Единый налог на вмененный доход. Как рассчитать налоги для ЕНВД?

До 2013 года использование ЕНВД было обязательным условием для ИП и ООО определенных сфер деятельности. С 2016 года применение «вмененки» стал добровольным, по желанию предпринимателей. Кроме ЕНВД им также теперь разрешено применять УСН, ОСНО или патентную систему.

Кому доступно использование «вмененки»

Список видов деятельности, которым разрешено работать на «вмененке» перечислен в статье 346.29 Налогового Кодекса РФ. Но для того, чтобы перейти на режим ЕНВД, недостаточно найти там вид деятельности своего бизнеса. Список считается лишь рекомендацией, а уже разрешение на пользование специальным налоговым режимом выдают муниципальные власти. Перечень ОКВЭД размещен в городских/районных нормативных актах.

Так, согласно российскому Налоговому Кодексу ЕНВД могут использовать следующие виды деятельности:

- оказание бытовых услуг населению (например, ремонт одежды и обуви, починка и сборка мебели, фотоателье, химчистка, эксплуатация саун и бань и т. п.);

- ветеринарная медицина;

- общепит;

- размещение рекламных материалов;

- предоставление мест для временного проживания;

- транспортные перевозки и грузоперевозки.

Но принадлежность к вышеуказанному виду деятельности далеко не единственное условие чтобы ООО или ИП могло перейти на «вмененку». Этот налоговый режим с самого начала создавался для малых предприятий. В связи с этим и существуют определенные экономические критерии, установленные для коммерческих структур:

- средняя численность сотрудников за последний год должна составлять не более 100 человек;

- площадь торгового помещения — максимум 150 кв. м (это только размер торгового зала, площади подсобных помещений и складов при этом не считаются);

- остаточная стоимость основных средств — не более 150 млн руб.;

- ИП или ООО не должно принадлежать к «крупнейшим налогоплательщикам» региона;

- фирма не должна иметь форму простого товарищества или структуры доверительного управления;

- для ООО доля капитала юрлиц должна быть не более 1/4.

Особенностью ЕНВД является то, что этот налоговый режим заменяет несколько налогов одним комплексным, что значительно облегчает налоговые расчеты. Так, плательщика «вмененного» налога освобождается от уплаты налога на прибыль и налога на имущества, НДС.

При этом стоит помнить, что отменяются только те налоги, которые относятся к видам деятельности, относящимся к ЕНВД. То есть, налог не насчитывается на прибыль и имущество «вмененного» направления бизнеса. ИП и ООО как плательщики налоговов все также обязаны рассчитывать и уплачивать НДС по агентским и таможенным обязательствам.

Также плательщик ЕНВД обязан продолжать перечислять НДФЛ и страховые взносы за себя и своих работников. Невыполнение этой обязанности будет нарушением действующего законодательства, что повлечет за собой появление штрафных санкций и пени.

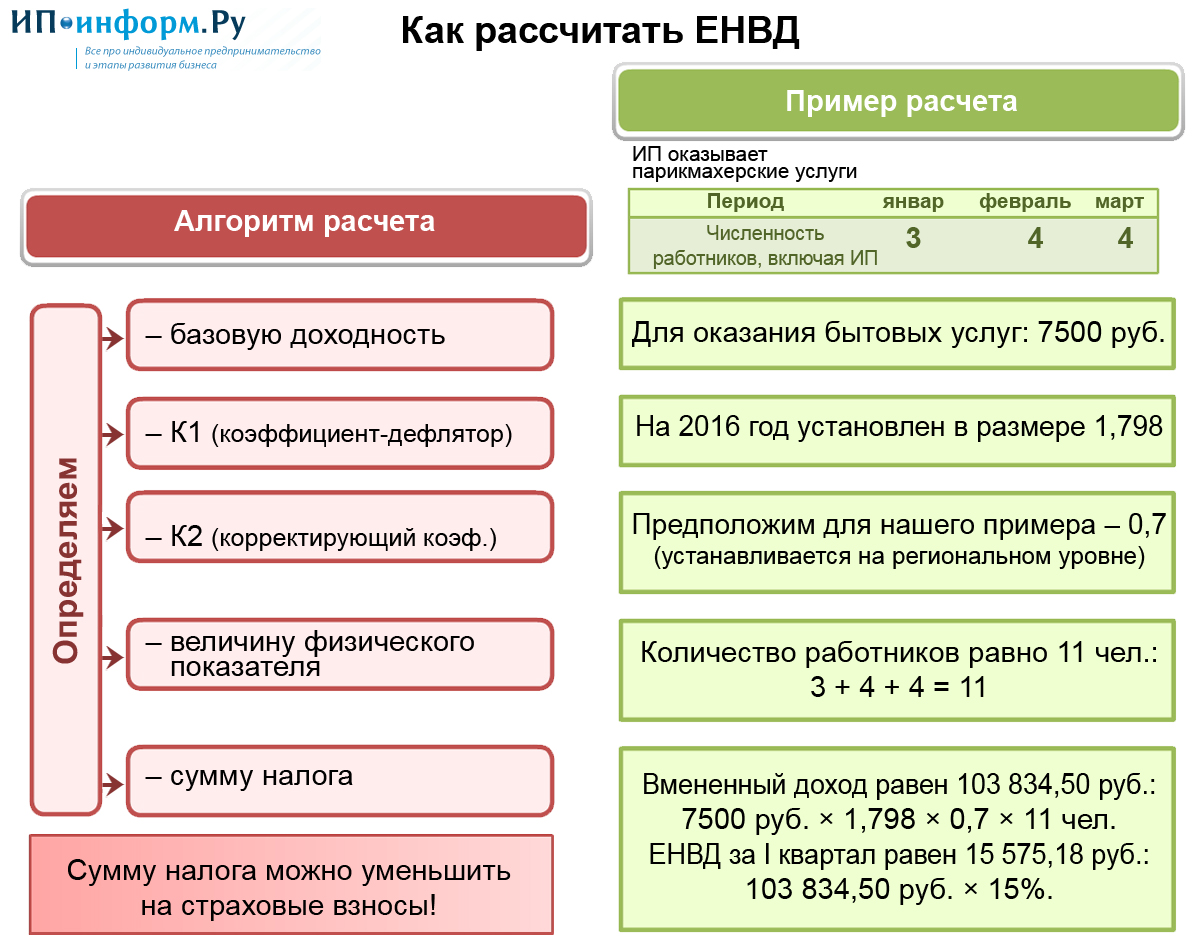

Как правильно рассчитать ЕНВД

Для определения суммы бюджетного платежа применяется формула:

Налог = Вмененный налог*Коэффициент_1*Коэффициент_2*Ставка

Условные обозначения множителей:

- Вмененный доход — это произведение базовой доходности и физических показателей (площадь торгового помещения, количество парковочных мест, сотрудников и т. п.). Значение базовой доходности можно узнать из НК РФ или в отделении налоговой службы.

- К_1 — дефлятор — коэффициент, устанавливаемый ежегодно Министерством экономического развития. В него закладывают рост промышленных цен на услуги и товары. В этом году, в 2017, этот показатель установлен как 1,798.

- К_2 — «местный» коэффициент, который принимает в расчет специфику сферы деятельности в этом регионе, устанавливается муниципальными районными или городскими властями. Узнать его значение можно в отделении ИФНС.

- Ставка — ЕНВД в 2017 году предполагает ставки от 7,5 до 15%. Точное значение определяется решением региональных властей.

Базовая доходность, указанная в НК РФ, подразумевает расчет налога на 1 месяц. Для вычисления суммы налога за квартал полученное число после вычисление подставленных данных в формулу нужно будет умножить на 3.

Пример расчета ЕНВД

ООО «Березка» занимается реализацией товаров непродольственной группы в розницу. Торговля осуществляется с помощью магазина, его площадь — 62 м кв. Найдем необходимые данные для дальнейшего использования их в формуле:

- Базовая доходность вышеуказанной сферы деятельности — 1800 рублей на квадратный метр;

- Физический показатель — в данном примере это площадь магазина — составляет 62 м кв.;

- К1 в этом году равно 1,798;

- К2 — нужно уточнять в ИНФН по месту регистрации ООО, для упрощения расчетов пусть в нашем примере будет составлять 1;

- Ставка — изменяется в пределах 7,5-15%, в нашем примере пусть ставка будет максимальной.

После подстановки значений в формулу получаем следующее:

Налог (за месяц) = 1800 * 62 * 1,798 * 1 * 0,15 = 30098,52 рублей.

Для расчета размера квартального налога полученное число нужно умножить на 3 (месяца): 30098,52 * 3 = 90295,56 рублей.

Это сумма единого налога на вмененный доход, который ИП или ООО должны уплатить на счет местной налоговй службы по итогам работы за квартал.

Как предоставить отчетность по ЕНВД

Отчетный период по ЕНВД составляет квартал. То есть ИП и ООО, работающие на этом режиме, обязаны сдавать декларацию раз в 3 месяца. Срок сдачи декларации по ЕНВД — до 20 числа следующего месяца после окончания отчетного квартала.

Подать заполненный бланк отчета в 2017 году можно несколькими вариантами:

электронным — на сайте ФНС или с помощью программ-операторов электронного документооборота. Для ИП и ООО с численностью работников до 25 человек приемлем только этот вариант предоставления отчетности;

используя бумажный носитель — в этом случае генеральному директору ООО или индивидуальному предпринимателю нужно лично принести декларацию в ИФНС.

В этом случае нужно предоставить документ в двух экземплярах. Один из них останется в налоговой инспекции, а второй с отметкой о сдаче будет возвращен ИП или генеральному директору.

Также можно воспользоваться услугами почты. Доказательством сдачи отчетности в этом случае являются опись вложения письма и квитанция об отправке данной корреспонденции.

Декларацию также может сдавать не сам руководитель, а кто-то из его сотрудников. Но в этом случае на него должна быть обязательно оформлена нотариальная доверенность.

Бланк декларации доступен к скачиванию на сайтах информационно-правовых систем. В него включается титульный лист и 3 раздела. По общепринятому правилу внесение данных начинают со второго раздела. В нем указывают параметры, которые подставляются в формулу расчета налогового платежа: кол-во единиц физического показателя, базовая доходность, значение коэффициентов К1 и К2, информация об адресе и сфере деятельности ИП или ООО.

В третьем разделе декларации корректируется сумма обязательного платежа на сумму страховых взносов, которые перечислены за работников предприятия. В итоге будет получена окончательная сумма налога. Именно эту сумму нужно прописать в первом разделе декларации.

На титульном листе декларации вписываются общие данные о предприятии (наименование, ОКТМО, ИНН, КПП), дата составления документа и подпись должностного лица.

С 2017 года введен новый бланк декларации, который существенно отличается от предыдущей версии

Как правильно уплачивать ЕНВД

«Вмененный» налог в 2017 году нужно выплачивать не позже 25 числа месяца за отчетным периодом (отчетный период — квартал).

В этом году крайние даты уплаты ЕНВД следующие:

- 25 апреля 2017

- 25 июля 2017

- 25 октября 2017

- 25 января 2018

Если же дата выпадает на выходной или праздничный день, то закон разрешает оплату в следующий за ним первый рабочий день.

Перечисляется рассматриваемый налог в закрепленное за организацией ИНФС. Платеж производится на основании квитанции, на которой указывается рассчитанная по формуле сумма.

Не стоит нарушать сроки уплаты налога, так как тогда ИП или ООО получит штрафные санкции. Пеня в размере 1/300 от ставки рефинансирования, устанавливаемой ЦБ РФ начисляется за каждый день просрочки.

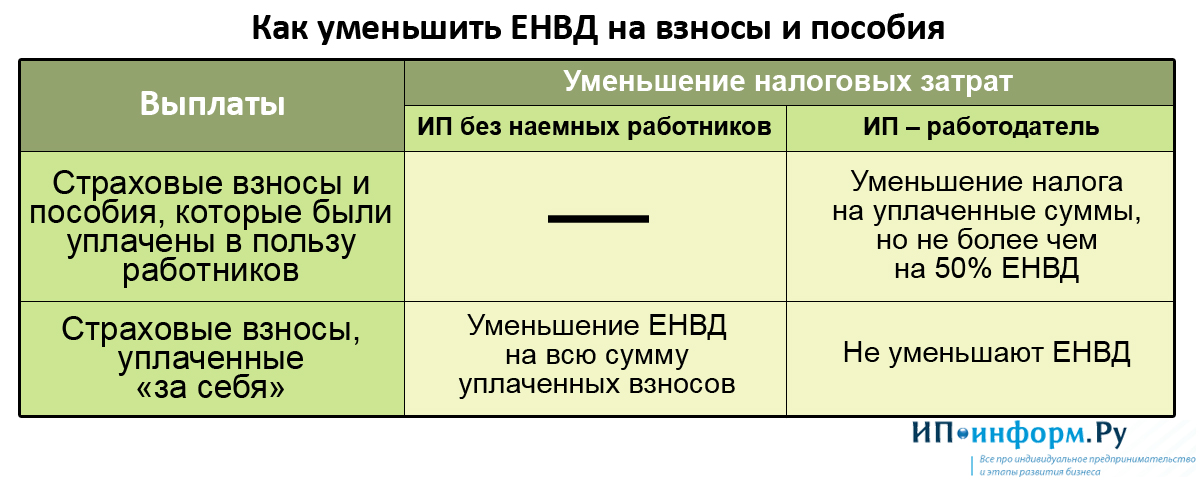

Способы снижения налоговой нагрузки плательщика ЕНВД

Индивидуальным предпринимателям в 2017 году можно уменьшить размер вмененного налога на сумму страховых взносов. Если же ИП не имеет работников, тогда закон разрешает уменьшить сумму налога на сумму уплаченных взносов за себя.

При наличии наемных работников предприниматель имеет право снизить сумму налога на размер уплаченных взносов с ФОТ, которые были перечислены во внебюджетные фонды и фиксированные платежи за самого себя. Но при этом ЕНВД не должен стать меньше чем 50%.

Для экономии на бюджетных платежах стоить проявить некоторую логику. Например, так как коэффициенты К2 в различных населенных пунктах отличаются, то можно выбрать тот район или город, где его значение минимально. Также можно оптимизировать физические показатели. Сокращение персонала или меньшая торговая площадь также приведут к существенной экономии.

Положительные и отрицательные стороны «вмененки»

Для представителей малого бизнеса ЕНВД очень удобен, этот режим имеет множество преимуществ:

- упрощение ведения налогового и бухгалтерского учета;

- несколько налогов заменяются одним;

- применение коэффициентов К1 и К2, за счет которых уменьшается налоговая база и при использовании которых учитываются различные условия и внешние факторы;

- простая подготовка квартальной отчетности, при ЕНВД заполняется всего одна 4-х листовая декларация;

- возможность снижения суммы налога на сумму страховых взносов, которые были уплачены во внебюджетные фонды за наемный персонал.

Кроме «плюсов», этот налоговый режим также имеет некоторые «минусы», на которые обязательно стоит обратить внимание при принятии решения о переходе на этот налоговый режим.

- Налог может использоваться лишь некоторыми ООО и ИП (сферы деятельности организаций, которым именно доступен этот налог прописаны в НК РФ).

- Высокие значения базовой доходности, которые не имеют реального экономического обоснования.

- При принятии закона было не учтено, что многие ИП без наемного персонала занимаются низкоприбыльными видами бизнеса.

- Уменьшение количества возможных контрагентов При работе ИП или ООО с крупными фирмами вряд ли получится использовать ЕНВД.

- Отсутствие НДС в цене товара означает подорожание на 18%, и клиенты скорее всего не захотят работать с организацией на ЕНВД.

ЕНВД — хороший выбор лишь для высокодоходных ИП и ООО. Даже если доход вырастет, сумма налога останется прежней, что крайне выгодно для бизнеса. Для убыточных коммерческих структур или тех, которые работают «в ноль» этот налоговый режим не подойдет.

Источник: prodat-dolgi.ru

Минфин предложил продлить на год ЕНВД для индивидуальных предпринимателей

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Минфин предложил продлить на год ЕНВД для индивидуальных предпринимателей». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

В уходящем году ЕНП можно применять по желанию в периоде с 01.06.22 по 31.12.22, а уже с 01.01.23 и далее в 2023 году все налоги для ИП будут оплачивать исключительно на ЕНС, который будет открыт для каждого юридического лица, ИП или предприятия.

В 2023 году не только изменится сам принцип перечисления налоговых платежей для ИП, а и будут установлены новые сроки уплаты налогов:

Памятка по взносам за себя для предпринимателя

- Фиксированные платежи на 2022 год для ИП — это обязательные взносы на пенсионное и медицинское страхование.

- В 2022 году общая сумма взносов составляет 43 211 ₽ при доходах до 300 000 ₽.

- Дополнительный взнос предприниматель оплачивает, если получил доход за год свыше 300 000 ₽ — 1% от превышающей суммы.

- Взносы на медицинское и пенсионное страхование учитываются в налоге НДФЛ. Сумма зависит от системы налогообложения, на которой работает предприниматель.

- ИП не сдаёт отчётность по страховым взносам.

- Утверждены новые КБК для платёжных поручений. При заполнении квитанций необходимо руководствоваться приказом Минфина от 08.06.2021 № 75н в редакции от 22.02.2022.

- На официальном сайте Федеральной налоговой службы можно воспользоваться удобным калькулятором страховых взносов ИП.

Что это. Упрощенная система с единым налогом. ИП может выбрать объект налогообложения, то есть то, с чего будет платить налог: со своих доходов или разницы между его доходами и расходами. Если дохода нет, налог не платится.

Какие ограничения. До 200 млн ₽ дохода в год, до 130 сотрудников.

Сколько налогов платить. Это зависит от того, с чего платит налоги ИП в 2021 году:

- УСН «Доходы» — 6%, если доход до 150 млн в год и сотрудников меньше 100, 8% — если доход 150-200 млн в год и сотрудников 100-130. Из налога можно вычесть сумму страховых взносов и так его уменьшить.

- УСН «Доходы минус расходы» — 15% с разницы между доходами и расходами, если доход до 150 млн в год и сотрудников меньше 100, 20% — если доход 150-200 млн в год и сотрудников 100-130.

Что нужно знать о налогообложении для ИП

- ИП платят фиксированные страховые взносы, чтобы пользоваться медициной и в будущем получать пенсию. Сумма взносов в 2021 году — 40 874 ₽.

- Также есть дополнительные взносы — это 1% от дохода, превышающего 300 000 ₽.

- Если у ИП есть сотрудники, за них нужно платить налог 13% и взносы.

- ИП по умолчанию работает на основной системе налогообложения, она самая дорогая. Может выбрать один из спецрежимов: упрощенка, патент, ЕСХН или самозанятость.

- Патент подходит для временного бизнеса, самозанятость — для самостоятельного оказания услуг, ЕСХН — для ИП в сельском хозяйстве.

- Если ни один из этих вариантов не подходит, лучше выбрать упрощенку, если работаете с корпорациями — основную систему.

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

- Простота ведения бухгалтерского и налогового учета. Особенно это важно для предпринимателей, занятых в малом бизнесе, поскольку именно они чаще всего ведут бухгалтерию самостоятельно;

- Неизменный, фиксированный размер налогового платежа. Независимо от того, какой доход получил бизнесмен в отчетный налоговый период, платить ему нужно строго определенную сумму. Наиболее очевидную выгоду это имеет для коммерсантов с высоким уровнем прибыли.

- Возможность снижать налог на сумму обязательных страховых платежей, уплаченных во внебюджетные фонды. Например, если ИП работает по ЕНВД, не нанимая сотрудников, он может компенсировать налог в 100% размере от страховых взносов, если на него трудятся работники, то в 50% от суммы выплаченной страховки с заработной платы всех сотрудников.

- Единый налог можно совмещать с другими системами налогообложения, например ОСНО и УСН. Если предприятие или ИП развивает сразу несколько направлений в бизнесе, такой подход позволяет существенно сэкономить на выплатах в государственный бюджет. При сочетании налоговых режимов нужно обязательно вести их раздельный учет.

Окончательно решив применять единый налог, вам необходимо заполнить заявление по форме ЕНВД-2 и подать его в налоговую в интересующем вас муниципальном образовании. Заполнить заявление можно автоматически либо вручную, предварительно распечатав бланк. Налоговая служба согласует вам ЕНВД через 5 рабочих дней.

В заявлении на ЕНВД необходимо указать:

- ФИО ИП

- ОГРНИП

- дату начала деятельности по ЕНВД (не путать с датой регистрации)

- код деятельности в соответствии с ОКВЭД

- место осуществления данной деятельности (адрес)

ЕНВД: кто может применять

В плане того, кто может платить налог в соответствии с ЕНВД, в 2022 году никаких особых изменений не произошло. На уплату ЕНВД вправе перейти ИП и ООО, занимающиеся видами деятельности, предусмотренными законодательно. Полный перечень прописан в НК (ст. 346.26), но список, действующий в конкретном регионе, утверждается властями региона в виде закона.

Использовать ЕНВД не обязательно, это добровольное решение ИП – вы можете применять этот спецрежим по собственному желанию, если ваша деятельность присутствует в утвержденном списке. Также возможно применение ЕНВД вместе с другими схемами налогообложения, например УСН.

ЕНВД можно использовать, если вы оказываете или осуществляете:

- бытовые услуги (нужно проверять по ОКУН);

Важно!Про бытовые услуги нужно сказать отдельно, так как по ним с 2017 года действует измененный перечень кодов. Это связано с переходом на новый Общероссийский классификатор ОК 029-2014 (КДЕС Ред.2). Перечень кодов видов экономической деятельности, относящихся к бытовым услугам, и перечень кодов услуг, относящихся к бытовым услугам, определен Распоряжением Правительства РФ № 2496-р от 24.11.2016 г. - ветеринарные услуги;

- услуги, связанные с автотранспортом (сюда относятся пассажирские и грузовые перевозки, ремонтные / технические работы и мойка автотранспорта, сдача мест под стоянку);

- розничную торговлю;

- услуги в области общественного питания;

- торговлю, которая классифицируется как развозная / разносная;

- размещение наружной рекламы;

- временное размещение / проживание населения (на площади до 500 м 2 );

- другие.

По пунктам 4 и 5 есть ограничение: эта деятельность должна осуществляться без зала (торгового или для обслуживания посетителей) либо с залом до 150 м 2 .

Для ИП, желающих перейти на ЕНВД, рекомендуется изучить весь список видов деятельности в НК и местные законы того субъекта, где ИП собирается осуществлять свою деятельность. Возможны случаи, когда некоторые виды деятельности подходят для ЕНВД в одном субъекте РФ, и не попадают в их перечень в другом.

Для перехода на ЕНВД, ИП должен оценить свой бизнес на соответствие ограничениям для использования спецрежима. Итак, каким параметрам должен соответствовать ИП и его деятельность:

- среднесписочное число сотрудников ИП за предыдущий год меньше 100;

- ИП не может использовать ЕНВД, если имеет место быть простое товарищество или действуют договорные условия доверительного управления имуществом;

- ИП не передает автозаправочные станции во временное владение / пользование.

Для ООО, желающих использовать ЕНВД важно, чтобы они не считались крупнейшими налогоплательщиками, а доля других юрлиц в их уставном капитале была не больше 25%.

Салон красоты на Патенте

Патентная система налогообложения также как и ЕНВД очень удобна, потому что сумма оплаты Патента фиксированная и не зависит от доходов ИП. Патент могут купить только индивидуальные предприниматели. Его приобретают на любой срок — от 1 месяца до года, каждый год нужно продлевать Патент.

Важно! В каждом регионе стоимость Патента разная. Например, в Москве на год он будет стоить 59000 рублей, а в Тюмени Патент для салона красоты с одним сотрудником — 35 100 рублей.

Особым преимуществом Патента является то, что по нему не нужно отчитываться — сдавать декларации. Получил Патент и работаешь. А налоговый учет для таких ИП — это ведение книги Доходов, в которую вносятся записи о доходах предпринимателя. Эта книга не сдается в налоговую, но ее нужно предоставить по запросу.

Общая система налогообложения для ИП

Общая система налогообложения может применяться любыми индивидуальными предпринимателями независимо от вида деятельности, суммы полученного за год дохода, количества наемных работников и остатку по основным средствам.

ИП на ОСН с полученных доходов уплачивает НДФЛ в размере 13% без возможности учесть расходы.

НДФЛ уплачивается ежеквартально, декларация по НДФЛ сдается 1 раз в год, а вот декларация по НДС – 1 раз в месяц или квартал, в зависимости от решения ИФНС.

ИП на ОСН не освобождается ни от каких налогов. Он должен уплачивать все «стандартные» налоги, в том числе налог на имущество, НДС, транспортный и другие.

Пример: ИП на ОСН получил за год 2 миллиона рублей. Он обязан уплатить НДФЛ за 2020 год в размере 260 тысяч рублей (2 000 000 руб. * 13%). Кроме этого, предприниматель должен будет уплатить НДС по ставке 20%.

Выбор оптимального режима налогообложения на примерах

Для примера возьмем 3 индивидуальных предпринимателя.

Первый планирует работать парикмахером. За свою работу он планирует получить около 1 миллиона рублей в год. Также ему нужен специалист по маникюру, которого он трудоустроит к себе на работу.

Основные критерии, на которые следует обратить внимание, – это предполагаемый доход и количество сотрудников. Так как ИП в нашем примере, планирует использовать наемный труд в количестве 1 человека, то наиболее оптимальным режимом налогообложения для него будет ПСН (парикмахерские услуги входят в список разрешенных видов деятельности).

Однако предпринимателю предварительно необходимо будет узнать потенциальный доход, из которого будет рассчитывать сумма налога. Если он более 1 миллиона рублей (в регионе осуществления данного вида деятельности), то ПСН для данного ИП будет невыгодным. В этом случае будет выгоднее применять УСН (доходную или доходно-расходную – стоит определять по величине предполагаемых расходов).

Но если предприниматель пройдет курсы обучения на мастера по маникюру и не будет нанимать себе человека, то он сможет работать в качестве самозанятого и отчислять всего 4% от полученных доходов в бюджет. Кроме этого, ему даже не обязательно будет регистрироваться в качестве индивидуального предпринимателя, следовательно не надо будет отчислять взносы «за себя».

Второй предприниматель планирует заниматься продажей туалетной и парфюмерной воды. Примерное количество работников – 8 человек. За год ИП планирует получить 3 миллиона рублей, а сумма расходов на приобретение ассортимента составит примерно 2/3 от полученного дохода (из-за небольшой накрутки на цены).

Единственным выгодным режимом налогообложения является УСН, а точнее – доходно-расходная упрощенка. Так как стоимость ассортимента будет полностью включена в расходы, а также сумму дохода можно будет уменьшить на выплаченный размер заработной платы сотрудникам и стоимость аренды торгового помещения.

Даже если не брать в расчет «дополнительные» расходы, ИП на доходной УСН по данному примеру уплатил бы в бюджет 180 тысяч рублей, а предприниматель, выбравший доходно-расходную упрощенку – 150 тысяч рублей.

Применять ПСН такой предприниматель не может, так как парфюмерная продукция подлежит обязательной маркировки, что запрещено на патенте.

Третий предприниматель планирует работать в сельской местности. Его доход составит примерно 10 миллионов рублей в год, из которых от производства и продажи продукции он будет получать примерно 6 миллионов рублей и от сдачи в аренду другим предприятия амбаров и полей – 4 миллиона. Количество работников составит 40 человек.

Единый налог на вмененный доход для ИП

Единый налог на вмененный доход или, как его еще называют сокращенно, – ЕНВД или вмененка —это система налогообложения отдельных видов предпринимательства. ЕНВД можно сочетать как с общей, так и с упрощенной системой налогообложения.

В чем особенности

Отличие этой системы от других в том, что отчисления берутся не с фактически полученного дохода, а с потенциально возможного, который предположительно будет получен предпринимателем или фирмой в текущем году.

С одной стороны, такое налогообложение удобно: заплатил определенную сумму и ни о чем не думай, с другой стороны, у вмененки много подводных камней.

О вмененном налоге говорится в главе № 26.3 Налогового Кодекса РФ. Тем, кто только начинает свои первые шаги в небольшом бизнесе, настоятельно советуем с ней ознакомиться.

Кто является плательщиком

Плательщиками ЕНДВ могут быть индивидуальные предприниматели, которые заняты в таких видах бизнеса:

- бытовое обслуживание населения;

- лечение животных;

- ремонт, техобслуживание, мойка, а также стоянка автотранспорта;

- доставка грузов и перевозка пассажиров (для организаций, во владении которых находятся не более 20 транспортных средств);

- розничная торговля или услуги общественного питания в специальных местах, площадь которых не превышает 150 кв.м.;

- торговля вне торговых залов, а также на мобильных объектах;

- услуги общественного питания, которые предоставляются вне мест обслуживания;

- рекламные услуги в транспорте, а также распространение наружной рекламы (билборды);

- аренда стационарных и нестационарных торговых мест, а также объектов общественного питания.

Остальные субъекты обязаны применять другое налогообложение.

Виды предпринимательства, при которых применение вмененки невозможно:

- услуги общественного питания в детских учреждениях, таких как школы, детские сады, училища, детские центры, а также учреждения социального обеспечения и здравоохранения;

- ИП, у которых среднесписочная численность сотрудников за предшествующий календарный год больше 100 человек.

- фирмы, у которых более 25% капитала принадлежит другим организациям

Вмененный налог для ИП не применяется при передаче в аренду авто-газозаправочных станций, а также в отношении видов предпринимательской деятельности, которые указаны в ст.346.26.п. 2 НК РФ, в случае осуществления их в рамках договора доверительного управления имуществом, а также договора простого товарищества (договора о совместной деятельности).

Формулировка ст.346.28 п. 1 НК РФ уточняет, что плательщиками данного единого налога являются те, кто фактически осуществляет такую деятельность.

Например, если определенные виды вашего бизнеса приостановлены или вообще закрыты, и они попадают под единый налог, вы в этом случае больше не налогоплательщик ЕНВД. Эта ситуация освобождает вас от уплаты отчислений, а также от подачи декларации по ЕНВД для ИП.

Но как ИП вы не закрыты и у вас остаются другие виды деятельности, соответственно применяется другая система налогообложения. Это или УСН, или ОСН. При прекращении бизнеса, подпадающего под вмененный налог для ИП 2018, необходимо подать заявление на снятие с учета в качестве налогоплательщика ЕНВД.

Ставка налога

Законодательством утверждена ставка по этому налогу в размере 15%. Однако местным органам разрешено своими актами устанавливать ее размер в пределах от 7,5% до 15% в зависимости от предпринимателя и вида его бизнеса.

Как уменьшить ЕНВД на взносы и пособия: Таблица

О видах деятельности

В ст.346.26 п.2. НК РФ говорится о видах бизнеса, которые облагаются единым налогом. Внимательно прочитав, вы будете знать, подходит ли ваша деятельность или нет. Но тут есть один интересный момент: необходима обязательная консультация специалиста. Дело в том, что в разных муниципалитетах может быть разное отношение к определенному бизнесу.

Поясню: например, в Москве размещение наружной рекламы облагается единым налогом, а остальная рекламная деятельность на УСН, а в других городах такого ограничения нет.

Как рассчитать ЕНВД (пример)

Переход ИП на единый налог

Чтобы индивидуальному предпринимателю перейти на ЕНВД, его виды деятельности должны подпадать под систему этого налогообложения согласно местному закону или постановлению.

Для применения данного специального режима необходимо уведомить налоговый орган в течение 5 дней с начала применения ЕНВД.

Уведомление необходимо направлять по месту предпринимательства, за исключением бизнеса по оказанию транспортных услуг, рекламы в транспорте, осуществлению разъездной, разносной розничной торговли (в этом случае уведомляется налоговый орган по месту регистрации ИП).

Единый налог на вмененный доход для ИП: Видео

Источник: ipinform.ru