У нас есть 25 ответов на вопрос Как отразить в 1С пополнение счета? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Как в 1С отразить Перевод между своими счетами?

- Как в 1С отразить инкассацию?

- Как в 1С отразить Перевод денег на депозит?

- Как отразить перевод между счетами?

- Как оформить инкассацию?

- Какой документ распечатывается на инкассацию денежных средств?

- Как отразить в 1С пополнение счета? Ответы пользователей

- Как отразить в 1С пополнение счета? Видео-ответы

Отвечает Влад Калашников

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить взнос наличными на расчетный счет? · Раздел: Банк и касса – Кассовые документы. · Кнопка «Выдача». · В .

Как в 1С отразить Перевод между своими счетами?

Для отражения перевода денежных средств с счета на счет воспользуемся также документом «Списание с расчетного счета» (рис. 8). В поле «Вид операции» выберем «Перевод на другой счет организации». Данное значение в списке появляется при включенном флаге счета 57 «Переводы в пути».

Как правильно сделать поступление на расчетный счет в 1С:Бухгалтерия?

Как в 1С отразить инкассацию?

Как в 1С провести инкассацию открыть начальную страницу в журнале операций; перейти в банковские выписки и проверить поступления на расчетные счета; после этого вернуться в главное меню и в настройках выбрать пункт «Функциональность программы»; затем снова перейти в раздел «Банк и касса» и выбрать опцию «Инкассация».

Как в 1С отразить Перевод денег на депозит?

Размещение депозита Перечисление средств на депозит в 1С 8.3 отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Как отразить перевод между счетами?

Перемещение денежных средств между расчетными счетами на основании платёжных документов отражается проводками 51 (р/с 1) — 51 (р/с 2).

Как оформить инкассацию?

Обычно порядок инкассации такой:оставить заявку на инкассацию через сайт или по телефону. . заключить договор на инкассацию денежной наличности. . дождаться рабочую группу. . заказать инкассацию и согласовать дату и время. . подготовиться к приезду инкассаторов и передать им деньги.16 сент. 2019 г.

Какой документ распечатывается на инкассацию денежных средств?

Для инкассации нужно три документа: препроводительная ведомость; накладная; квитанция о приеме денег инкассатором.

Источник: querybase.ru

учет личных средств ип в 1с 8

Базовые различия в возможности использования дохода от бизнеса у ИП и юрлица

Коммерческая деятельность в России может вестись:

Все решения, касающиеся вопросов ведения деятельности, принимаются собственниками бизнеса:

Безвозмездное пополнение расчетного счета Компании от Директора в 1С Программе

Однако законодательство ограничивает влияние участников юрлица на его деятельность, давая им возможность:

В то же время ИП отвечает по своим обязательствам в полном объеме, но и доходами вправе распоряжаться без ограничений, т. е. в любой момент может изъять средства из оборота и внести их на счет для использования в предпринимательской деятельности.

Подробнее об использовании ИП личного счета для предпринимательской деятельности и возникающих при этом рисках читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Процедура пополнения счета: взнос на счет через операциониста и через банкомат

Количество расчетных счетов, открываемых физлицом (вне зависимости от того, ведет ли он деятельность в качестве ИП), не ограничивается. В т. ч. не ограничено и число счетов, задействованных в предпринимательстве, хотя к ИП требование об обязательном открытии такого счета законодательством не предъявляется вообще. Тем не менее наличие расчетного счета, посредством которого покупатель (заказчик) может расплатиться безналичным способом (и в т. ч. банковской картой), имеет свои положительные стороны в виде удобства, оперативности и безопасности осуществления платежей.

Кроме того, предпринимателю лучше разграничивать свои собственные личные средства, предназначенные для применения в целях, не связанных с предпринимательством, и те деньги, которые задействованы в коммерческой деятельности. Связана необходимость такого разграничения с обеспечением прозрачности операций со средствами, используемыми в предпринимательстве, что дает возможность:

Разграничение счетов позволит также четко отслеживать суммы, изъятые самим предпринимателем из бизнеса и внесенные в него. Причем не будет иметь принципиального значения, каким именно образом деньги снимаются или вносятся: через операциониста банка, переводом со счета на счет или через банкомат. Поэтому проводки по взносу ИП на расчетный счет и проводки по пополнению им счета через банкомат будут идентичны.

В КонсультантПлюс также подробно рассмотрены возможные налоговвые риски для предпринимателя, использующего в бизнесе личный счет. Чтобы избежать претензий налоговиков, получите пробный доступ к системе К+ и бесплатно изучите материал.

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Итоги

Индивидуальный предприниматель вправе без ограничений выводить средства из собственного бизнеса и вкладывать их в него. При этом для ИП не является обязательным открытие расчетного счета, предназначенного для средств, задействованных в предпринимательстве. Но наличие такого счета предоставляет определенные преимущества.

Не обязан ИП и вести бухучет. Однако при реализации такого права учесть внесенные в бизнес средства он должен как увеличение капитала, образующегося при предпринимательстве. При применении способа двойной записи проводка будет иметь вид Дт 51 Кт 84.

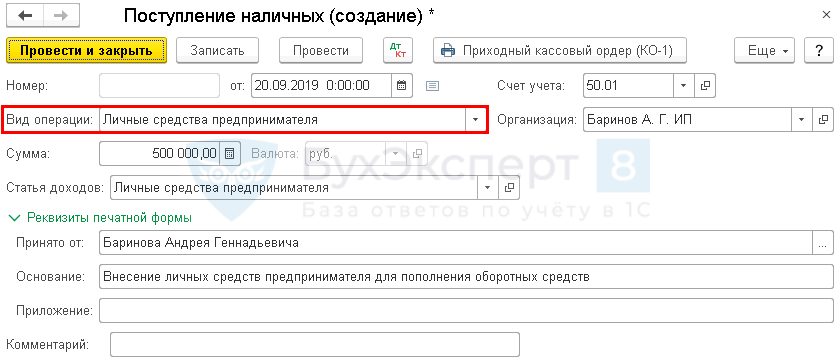

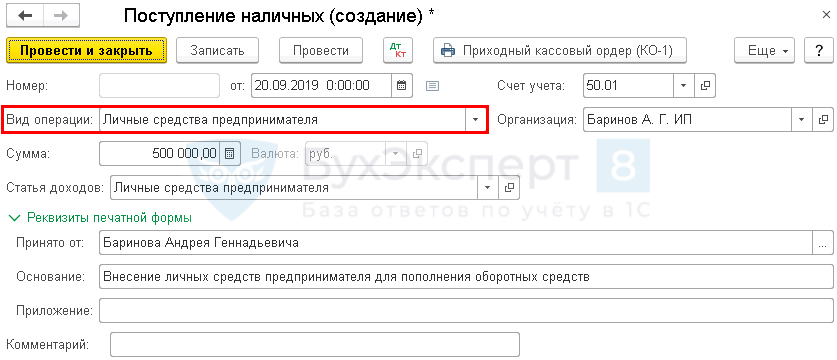

Как в 1С отразить внесение личных средств предпринимателем в кассу?

Как правильно отразить внесение индивидуальным предпринимателем наличных в кассу? Образуется ли в этом случае налогооблагаемый доход?

Нормативное регулирование

Законодательство не разделяет имущество предпринимателя и физического лица. Предприниматель может в любой момент как изъять, так и внести денежные средства. На практике предприниматели часто пополняют оборотные средства своего бизнеса за счет личного имущества.

Бухгалтерским законодательством не установлен порядок отражения на счетах бухгалтерского учета личных средств предпринимателя.

Если ИП решил вести бухгалтерский учет, он может закрепить порядок отражения данной нетипичной операции в учетной политике (Письмо Минфина РФ от 06.10.2015 N 07-01-06/56934).

Получите понятные самоучители 2021 по 1С бесплатно:

Существует риск включения налоговыми органами этих сумм в доходы от предпринимательской деятельности, если будут основания полагать, что под видом личных средств предприниматель вносит неучтенную выручку. Есть судебная практика, подтверждающая такой подход (Постановление АС ВСО от 12.02.2018 N Ф02-7062/2017).

Чтобы этого избежать, предприниматель должен:

Учет в 1С

Предприниматель может внести деньги в свой бизнес двумя способами:

20 сентября индивидуальный предприниматель внес в кассу 500 000 руб. для пополнения оборотных средств. ИП применяет УСН «Доходы минус расходы».

В разделе Реквизиты печатной формы :

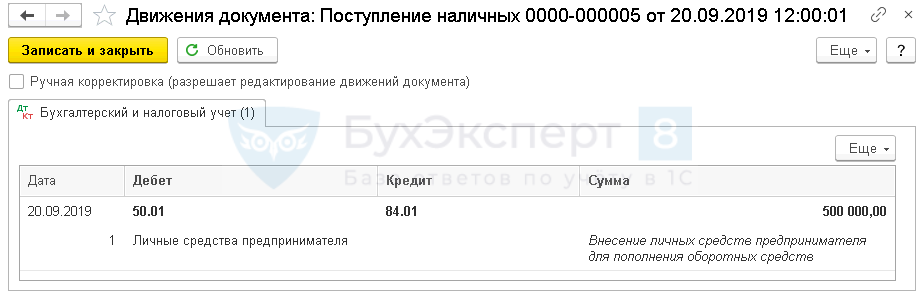

Проводки по документу

Документ формирует проводку:

Документ не делает движений по налоговым регистрам УСН, и это верно, т. к. данное поступление не отражается в доходах.

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Снятие и внесение денежных средств на банковский счет в 1С: Бухгалтерия предприятия 8

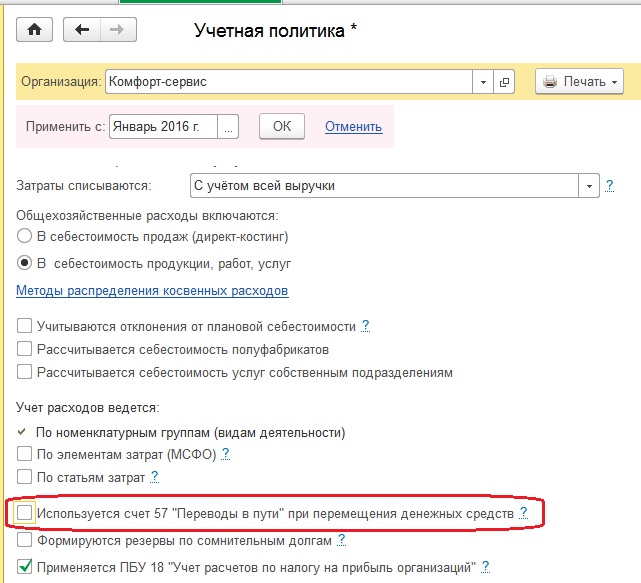

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

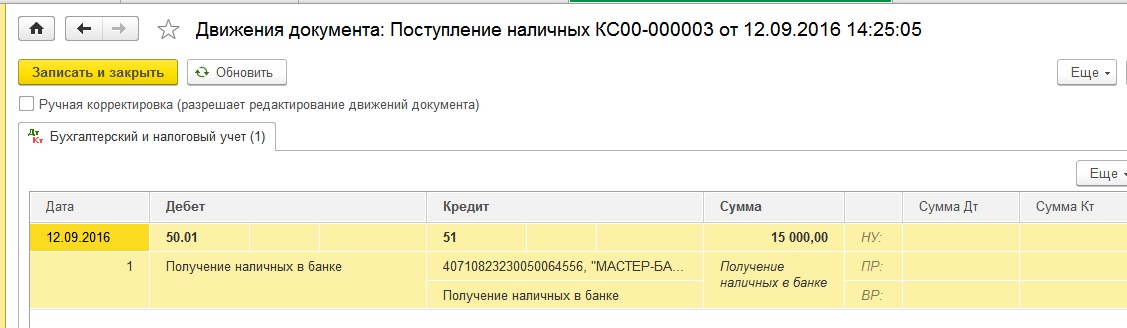

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

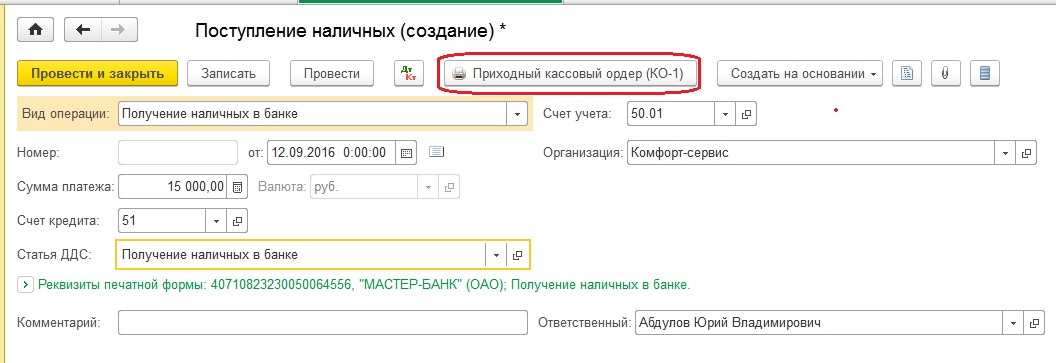

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

— вид операции «Получение наличных в банке»

— сумму

— статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

Теперь проводим документ и смотрим проводки

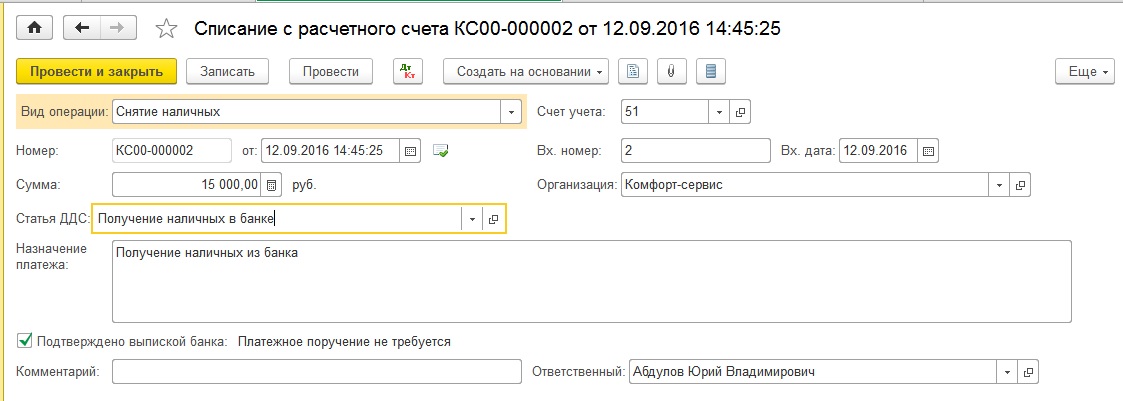

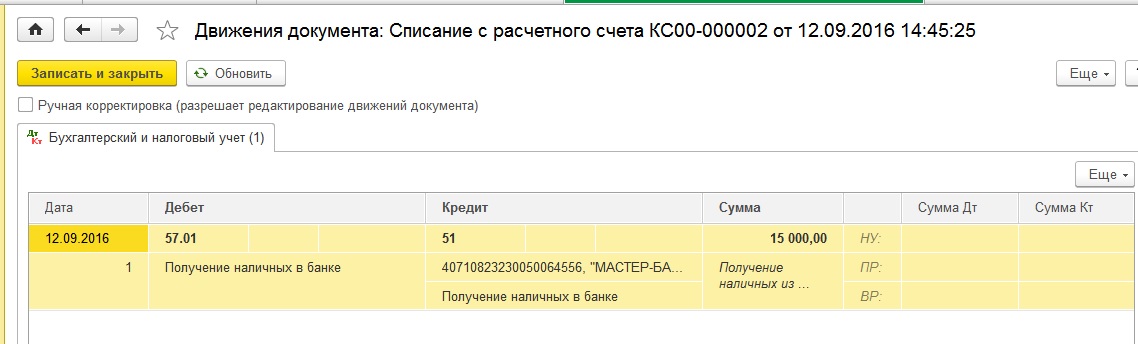

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

— вид операции «Снятие наличных»

— сумму

— дату

— назначение платежа

При проведении документ формирует следующие проводки

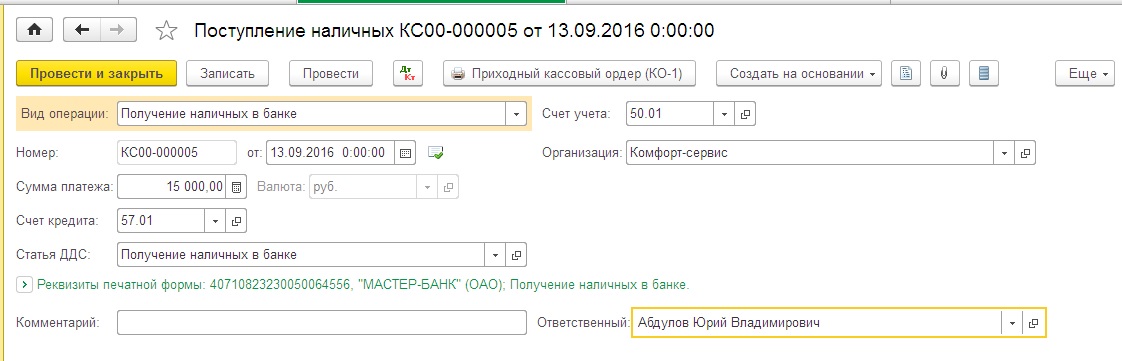

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

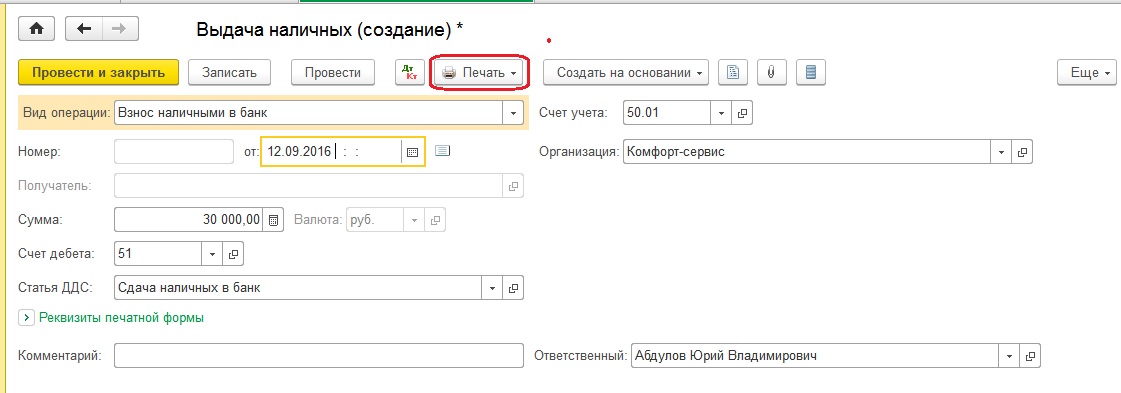

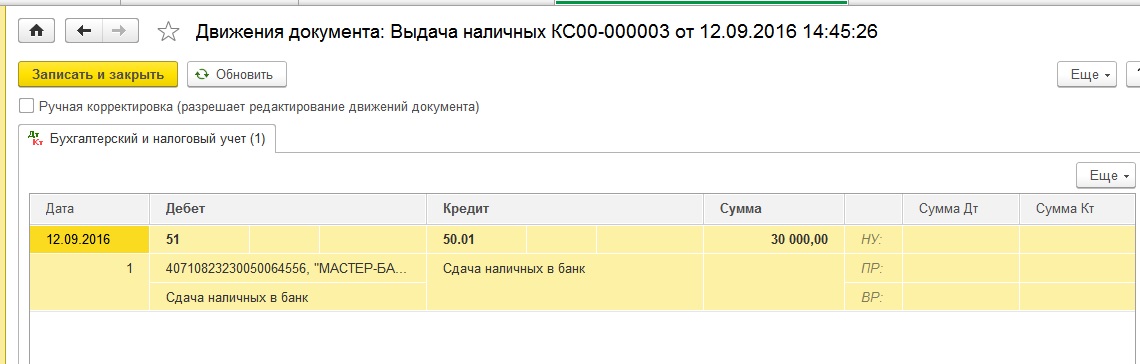

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

— вид операции «Взнос наличными в банк»

— сумму

— статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

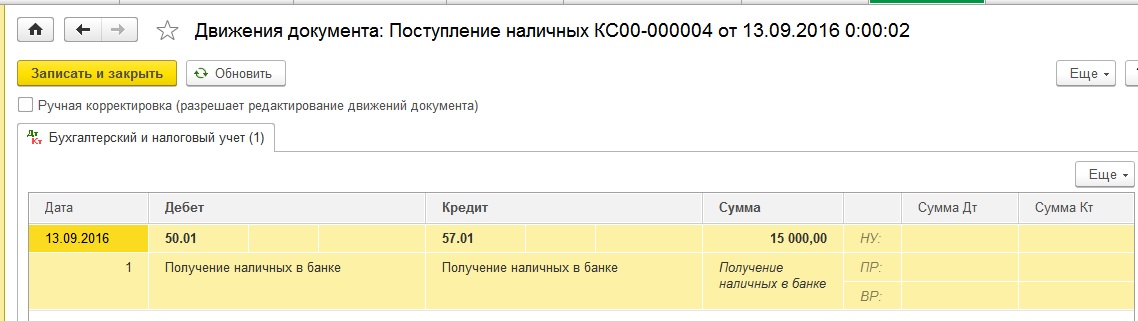

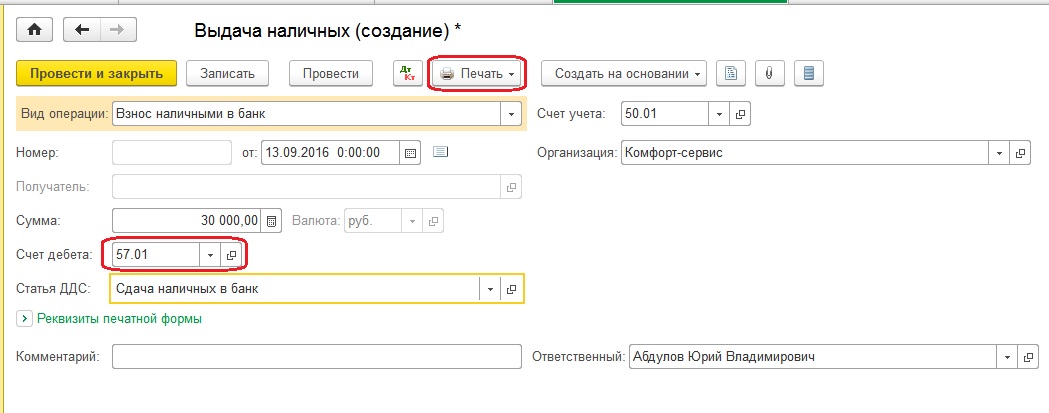

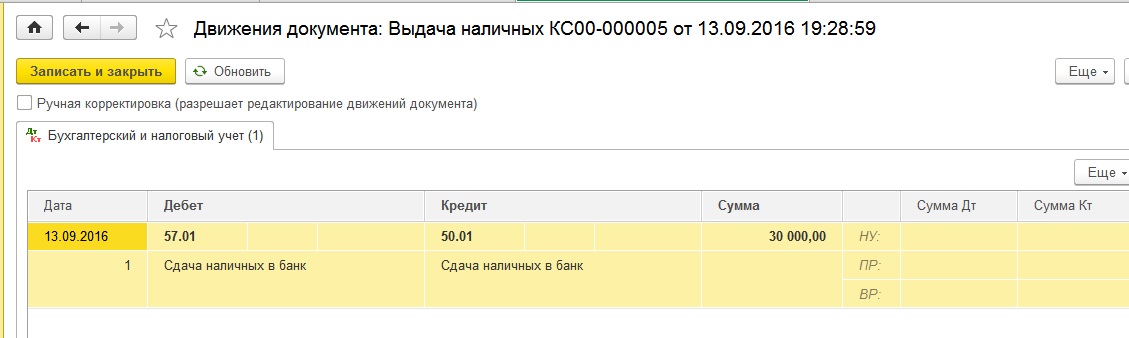

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

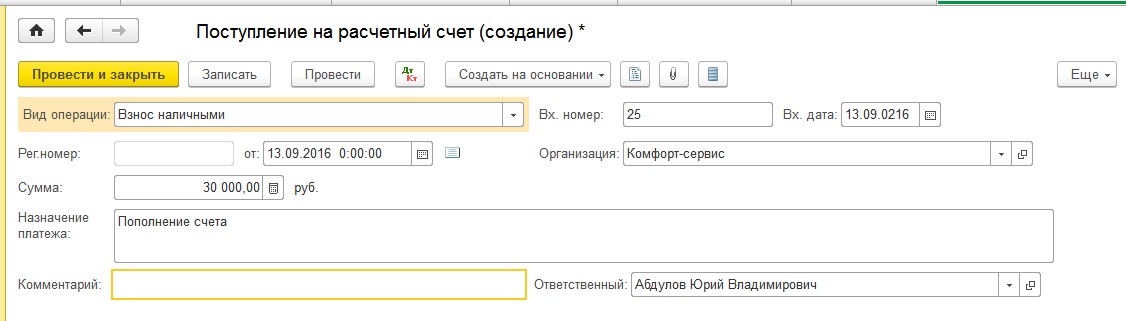

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

— вид операции «Взнос наличными»

— сумму

— назначение платежа

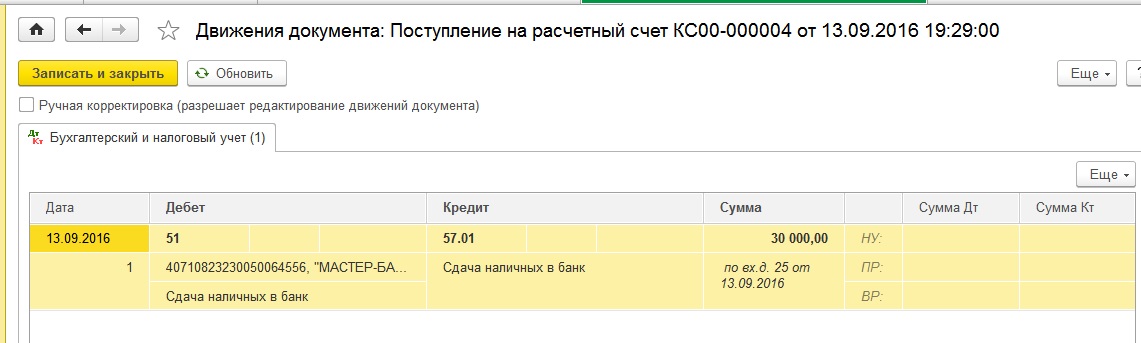

Проводим и смотрим проводки

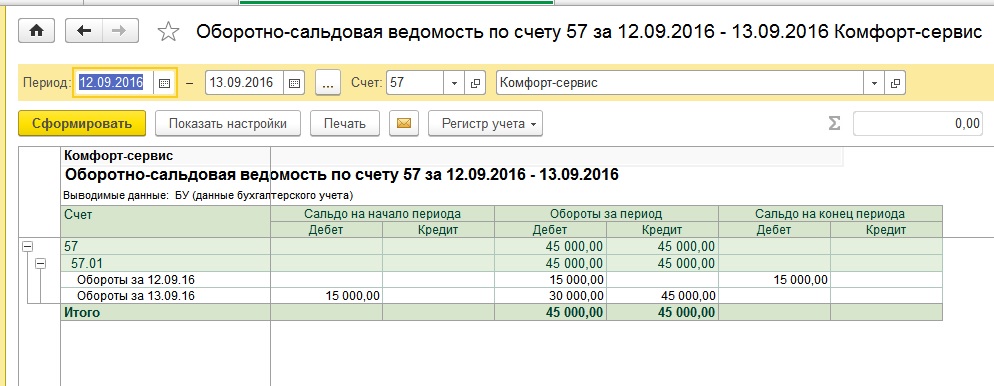

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Новое в 1С:Бухгалтерии для индивидуальных предпринимателей

Новое в 1С:Бухгалтерии для Индивидуальных предпринимателей. Документ Расходы предпринимателя. Легасофт Смоленск.

Ни для кого не секрет, что нынешние времена являются не самыми благоприятными для малого бизнеса. Однако большое количество индивидуальных предпринимателей не только держится на плаву, но и активно развивается.

Одним из главных отличий деятельности ИП от ООО является возможность использования денежных средств, полученных в результате их деятельности, без ограничений в личных целях предпринимателя. Но для развития своего бизнеса, частнику порой приходится также и оплачивать расходы ИП из своего кармана.

Этот факт не смогли оставить без внимания и разработчики программного обеспечения компании 1С, адаптировав программу 1С:Бухгалтерия для нужд индивидуальных предпринимателей, добавив возможность отражения таких расходов. В разделе «Покупки», группа «Покупки» находится новый документ «Расходы предпринимателя» (Рисунок 1).

Перейдя в документ, предприниматель может отразить свои наличные расходы, введя данные о приобретенных материалах и услугах, оплата за которые происходила из его личных средств. При этом документ после проведения, никаких изменений в остатки денежных средств не вносит, но регистрирует расходы в налоговом учете. Так при применении налогового режима УСН (Доходы минус расходы), сформируется запись в Книге учета доходов и расходов. (Рисунки 2, 3, 4).

Для контроля за такими расходами существует печатная форма «Реестр расходов», в который можно перейти прямо из документа «Расходы предпринимателя» (Рисунок 5). Данный документ позволит проанализировать расходы в разрезе номенклатуры.

Кроме того, существует возможность перевода безналичных средств на счет ИП. Для этого в документе «Списание с расчетного счета» есть вид операции «Личные средства предпринимателя».

Если предприниматель пожелает внести личные средства к кассу, аналогичный вид операции он найдет и в кассовых документах.

Таким образом, ИП уже сможет объективно оценить результаты деятельности, учитывая и расходы из собственных средств.

Личные средства ИП в 1С 8.3 Бухгалтерия

ИП (производство на ОСНО)

При открытии ИП закупил оборудование у частного лица за личные средства ИП в 1С 8.3 (до получения прибыли от предпринимательства).

Как правильно оприходовать оборудование?

Нужно ли создавать ПКО на взнос денег, потом эту же сумму выдать по РКО самому ИП, какой счет для учета собственных средств лучше использовать?

Часто в статьях ссылаются на сч 72, но в программе 1С Бухгалтерия 8:3 он отсутствует.

Оцените, пожалуйста, данный вопрос:

Источник: windowskod.ru

Как ИП пополнить расчетный счет или кассу личными деньгами

За все время ведения предпринимательской деятельности у каждого ИП может возникнуть несколько причин, по которым придется вносить в кассу свои деньги.

Причиной может стать:

- финансовая поддержка собственного дела;

- пополнение оборотного счета;

- погашение задолженности.

Если финансов недостаточно, то ИП может внести деньги на личный расчетный счет из собственных сбережений. В любом случае нужно учитывать тонкость оформления этой денежной операций, ведь нужно составлять правильные отчетные документы для налоговой инспекции.

При внесении собственных денег в кассу индивидуальному предпринимателю нужно сопровождать такой платеж указанием, которое подтверждает правомерность этой операции.

К примеру, платеж можно подписывать как:

- «Пополнение счета личными денежными сбережениями».

- «Внесение на счет собственных финансов».

При этом оформление денежной операции проводится с учетом предписаний ЦБ РФ.

Как могут рассчитываться индивидуальные предприниматели

Согласно российскому законодательству индивидуальные предприниматели отвечают по своим обязательствам в полном объеме всем свои имуществом, но при этом своими доходами вправе распоряжаться без каких-либо ограничений. Это значит, что индивидуальный предприниматель в любой момент может извлечь любую сумму из оборота и использовать в личных целях, а также внести на счет любую сумму для использования в предпринимательской деятельности.

Индивидуальные предприниматели могут рассчитываться с помощью наличных денежных средств и безналичным способом. В основном все расчеты между юридическими лицами, и индивидуальными предпринимателями проходят через расчетный счет. Если выручка от реализации продукции, работ или услуг поступила на расчетный счет индивидуального предпринимателя, то необходимо сделать следующие проводки.

| Хозяйственная операция | Проводка |

| Индивидуальный предприниматель реализовал свою продукцию (работы, услуги) | Дебет 62 / Кредит 90.1 «Выручка» |

| Начислен НДС | Дебет 90.3 / Кредит 68 |

| Индивидуальный предприниматель получил выручку, которая поступила на его расчетный счет | Дебет 51 / Кредит 62 |

Если ИП не освобожден от ведения онлайн-кассы (в настоящий момент существует перечень освобожденных от ведения онлайн-касс), то при расчете наличными денежными средствами ему необходимо иметь контрольно-кассовую машину согласно закону № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Тем не менее, до 1 июля 2021 года все ИП обязаны перейти на онлайн-кассы. Контрольно-кассовая машина должна быть поставлена на учет в налоговой инспекции. Перечень освобожденных индивидуальных предпринимателей от применения онлайн-касс, перечислен в законе № 54-ФЗ от 22.05.2003. К ним относятся, например, предприниматели:

· оказывающие людям небольшие бытовые услуги, такие как услуги нянь,

· а также продающие определенные товары, такие как мороженое, газеты, журналы и т.д.

| Хозяйственная операция | Проводка |

| Индивидуальный предприниматель реализовал свою продукцию (работы, услуги) | Дебет 62 / Кредит 90.1 «Выручка» |

| Начислен НДС | Дебет 90.3 / Кредит 68 |

| Индивидуальный предприниматель получил выручку, которая поступила в его кассу | Дебет 50 / Кредит 62 |

| Наличные денежные средства из кассы были сданы в банк | Дебет 51 / Кредит 50 |

Зачем вносить свои деньги в кассу

В период функционирования могут быть разные ситуации. На первоначальных этапах не каждый месяц может быть прибыльным, и тогда встаёт вопрос о дополнительном финансировании вашего бизнеса.

В некоторых случаях предприниматель хочет расширить границы своего дела, и в этом случае помощь могут оказать личные сбережения.

Закон никоим образом не запрещает ИП распоряжаться своим расчётным счётом. Вы имеете полное право вносить средства на него и снимать в любой нужный момент. Это преимущество выгодно отличает деятельность ИП от ООО.

Единственный запрет на снятие денег со счёта может поступить в результате задолженности по налогам или решения судебного заседания.

Если на текущий момент предприятие нуждается в дополнительном денежном вливании, ИП может внести собственные средства в кассу.

Причин для этого может быть несколько:

- Вы хотите поддержать финансовое состояние фирмы;

- Желаете пополнить оборотный счёт;

- Погасить какие-то долги;

- Выдать заработную плату наёмным работникам из личных денег (если суммы в кассе на эти цели не хватает).

При наличии задолженности у ИП и отсутствии достаточных средств на балансе, внесение личных средств – выход из сложившейся ситуации. Особенно это актуально, если срок оплаты приближается, а поступление доходов на счёт ИП в течение короткого времени не предвидится.

В любом случае оформить внесение собственных средств нужно грамотно, чтобы к вам не было вопросов со стороны налогового органа. Каждая операция должна быть документально подтверждена и правильно отражена в учёте фирмы.

Каким образом индивидуальный предприниматель может пополнить свой расчетный счет

Индивидуальный предприниматель может пополнить свой расчетный счет следующими способами:

- внесение денежных средств непосредственно на расчетный счет в банке;

- внесение денежных средств на расчетный счет через терминалы, банковские карты;

- с помощью инкассаторов.

Внесение индивидуальным предпринимателем на расчетный счет денежных средств не требует от него какого-либо оформления в отличие от юридического лица. Также нет никаких ограничений на количество открытых расчетных счетов.

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Как отразить в учете поступление денежных средств на расчетный счет через инкассатора

В банк деньги может сдать инкассатор. В этом случае также необходимо отразить выдачу денежных средств через счет 57, потому что деньги попадают на расчетный счет через промежуточное звено – инкассатора.

| Хозяйственная операция | Проводка |

| Денежные средства выданы инкассаторам | Дебет 57 / Кредит 50 |

| Наличные денежные средства сданы в банк инкассаторами | Дебет 51 / Кредит 57 |

Вклад средств для расчета с сотрудниками

ИП имеет право внести собственные денежные средства в кассу и для расчета со своими сотрудниками. При этом очень важно правильно отразить значение поступления этих денег в книге доходов и расходов (КУДиР). При этом нужно сохранять все банковские чеки.

Как только денежные средства поступят на соответствующий счет, выплата зарплат сотрудникам будет проводиться согласно используемым документам, которые подтверждают правомерность таких финансовых операций.

Распространенные вопросы по расчетному счету ИП

Вопрос. Как отразить поступление на расчетный счет личных средств предпринимателя?

Ответ. Индивидуальные предприниматели имеют право свободно распоряжаться своими средствами, то поступление на расчетный счет и снятия с расчетного счета денежных средств, можно отразить следующими проводками, используя счет 76 «Расчеты с разными дебиторами и кредиторами». К счету 76 можно открыть субсчет «Личные средства».

Дебет 51 / Кредит 76 субсчет «Личные средства»

Снятие со счета денег для личных нужд нужно отразить проводкой

Дебет 76 «Личные средства» / Кредит 51

Бухгалтерский учет

Личные средства предпринимателя, которые он решил внести в кассу, могут рассмотреть как выручку. Поэтому нужно сразу же оформить приходный ордер. И в нем нужно отметить, что эти финансы не имеют отношения к деятельности ИП, а также отразить назначение платежа.

Личные средства предпринимателя, которые он решил внести в кассу, могут рассмотреть как выручку.

Заполняя расходный ордер, также важно указать номер банковского счета, на который будет зачислена переведенная сумма. Еще стоит написать и адрес банка, в котором проводился перевод.

При сдаче денег в кассу очень важно правильно оформить документацию. А именно верно указать, откуда к вам поступили эти деньги. ИП может вносить наличные деньги только на свой личный банковский счет. В противном случае банк может отказать.

По завершении операции ИП получит чек с печатью и подписью кассира. После завершения операции нужно оформить проводки, в нашем случае нужно использовать счет 84 («Прочие операционные расходы»).

Указывать назначение денег в приходном кассовом ордере (ПКО) нужно только в том случае, когда в кассу вносятся деньги, полученные от предпринимательской деятельности. В этом случае их необходимо оформить как вырученные. Каждая проводка, независимо от типа и назначения, должна быть оформлена необходимой документацией.

Когда ИП имеет задолженность и вносит деньги на счет с целью ее погашения, нужно оформить ПКО. Вся сумма, которая была вложена, при этом не учитывается в КУДиР.

При вложении своих денег в кассу необходимо использовать проводки: 72 «Доходы/расходы ИП», 72.1 «Вклад личных средств», 72.2 «Пополнение счета» и 84 «Прочие операционные расходы».

Учитывая нюансы, которые касаются правильного оформления различных видов документов, стоит отметить, что вклад личных денег в кассу стоит подкреплять ордером № Ко-1. Только в таком случае финансовый учет средств, внесенных в кассу, будет вестись по счету, в котором отражается работа с кредиторами и дебиторами (Дебет 76, Кредит 50), а также по счету проводки.

Уплата налогов на личные деньги ИП

В процессе деятельности предприниматель, работающий на УСН, помещает свои личные средства на банковский счет для оплаты аренды помещения. Актуальным для него является вопрос об уплате налога с переведенной на счет суммы.

Индивидуальный предприниматель, который внес свои средства на счет, не является лицом, формирующим налоговую базу, а его личные деньги не могут быть признаны доходом, т. к. не связаны с продажей товаров или услуг.

Частное лицо, ведущее бизнес, вправе тратить собственные суммы на любые нужды, в отличие от руководителей ООО, которые не имеют такого права.

В случае поступления запроса из налоговой службы с претензией по поводу платежа необходимо направить в ИФНС письмо с указанием назначения поступивших средств и сумм сбора, подлежащего уплате.

В документах, созданных согласно данным кассы для ИП, необходимо отражать механизм движения наличных средств, выполняя распоряжение ЦБ РФ по упрощенной схеме. Ведение кассовой книги не является обязанностью предпринимателя, но многие руководители предпочитают документировать перемещение средств и соблюдают финансовую дисциплину. Ведение счета 50 «Касса» необходимо для отражения дебета и кредита.

Заполнение кассовой книги помогает ИП учитывать движение денег в течение 12 месяцев. Альтернативным вариантом является бухгалтерская программа «1С:Предприятие». При отсутствии специальной книги невозможно установить количество оставшихся наличных денег в кассе.

Новое положение об оформлении кассовых документов распространяется на предпринимателей, работающих по системе налогообложения, и рекомендует им выдавать корешок приходного ордера лицу, уплатившему деньги. При работе с юридическими или физическими лицами ИП всегда следует иметь кассовые документы.

Итоги

Индивидуальный предприниматель вправе без ограничений выводить средства из собственного бизнеса и вкладывать их в него. При этом для ИП не является обязательным открытие расчетного счета, предназначенного для средств, задействованных в предпринимательстве. Но наличие такого счета предоставляет определенные преимущества.

Не обязан ИП и вести бухучет. Однако при реализации такого права учесть внесенные в бизнес средства он должен как увеличение капитала, образующегося при предпринимательстве. При применении способа двойной записи проводка будет иметь вид Дт 51 Кт 84.

Сколько можно внести?

Согласно действующим нормативно – правовым актам наличные расчеты у хозяйствующих субъектов ограничены суммой в размере до 100 000 рублей по каждому заключенному договору.

Подобного рода ограничения не имеют никакого отношения к описываемой в настоящей статье ситуации. Обусловлено это тем, что законодательством не предусмотрены какие-либо ограничения по суммам при осуществлении расчетов между физическим лицом и ИП. К тому же, договор на пополнение расчетного счета собственной фирмы предприниматель не оформляет.

В связи с этим, у предпринимателя есть возможность внести ровно такую сумму, которая ему необходима для погашения кредиторской задолженности.

Учитываются ли собственные средства в кассе как доход

Каждая операция по счёту фирмы может привлечь внимание налогового органа. Особенно это касается приходных операций. При внесении собственных средств важно правильно их обосновать.

Если в назначении перевода вы укажите, что вносимые средства являются вашими личными сбережениями, то никаких претензий со стороны государственных структур в вашу сторону быть не может. Главное, сохранять все подтверждающие бланки из банков и хранить их в течение всего периода деятельности ИП (лучше 4 года).

Не отражайте во внутренней отчётности взнос собственных средств в качестве дохода. Ведите такой приход отдельно от операций ИП. Это поможет избежать путаницы и правильно сформировать налоговую базу.

Если же по собственной ошибке вы не укажите в платёжном поручении верное назначение платежа, то доказать потом налоговой службе, что данные средства являются вашими, будет проблематично.

Если платёжный документ на внесение средств выполнен с соблюдением установленных требований, то ваши деньги, конечно же, доходами фирмы не являются. Они не считаются продуктом деятельности ИП, а лишь отражают ваши накопления, которые не должны учитываться при расчёте налоговых платежей.

Базовые различия в возможности использования дохода от бизнеса у ИП и юрлица

Коммерческая деятельность в России может вестись:

- юрлицами, в т. ч. имеющими единственного учредителя, являющегося физлицом (п. 2 ст. 50.1 ГК РФ);

- физлицами, которые в большинстве случаев для этой цели должны быть зарегистрированы в качестве ИП (п. 1 ст. 23 ГК РФ).

Все решения, касающиеся вопросов ведения деятельности, принимаются собственниками бизнеса:

- участниками (учредителями) — для юрлица;

- ИП — для физлица-предпринимателя.

Однако законодательство ограничивает влияние участников юрлица на его деятельность, давая им возможность:

- отвечать по обязательствам юрлица только в пределах величины вклада в его уставный капитал;

- воспользоваться полученным организацией доходом только по истечении отчетного периода и только в виде дивидендов, не предусматривая свободы изъятия средств из оборота в личных целях.

В то же время ИП отвечает по своим обязательствам в полном объеме, но и доходами вправе распоряжаться без ограничений, т. е. в любой момент может изъять средства из оборота и внести их на счет для использования в предпринимательской деятельности.

Источник: biznes-practic.ru