Расчеты по кредитам осуществляются с банком или другой кредитной организацией в рамках кредитного договора. Порядок расчетов по кредитам определяется условиями кредитного договора и должен соответствовать требованиям ст.819 ГК РФ — ст.821 ГК РФ.

Безналичные расчеты по займам регулируются договорами займа и должны отвечать требованиям пар.1 гл.42 ГК РФ «Заем».

В бухгалтерском учете поступление денежных средств по кредитам и займам отражаются следующими проводками:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Поступление средств по краткосрочным и долгосрочным кредитам | ||||

| 51 | 66.01 | Зачислены денежные средства на расчетный счет в качестве краткосрочного кредита | Сумма полученного кредита | Платежное поручениеБанковская выписка |

| 51 | 67.01 | Зачислены денежные средства на расчетный счет в качестве долгосрочного кредита | Сумма полученного кредита | Платежное поручениеБанковская выписка |

| Поступление средств по краткосрочным и долгосрочным займам | ||||

| 51 | 66.03 | Получен краткосрочный займ на расчетный счет | Сумма полученного займа | Платежное поручениеБанковская выписка |

| 51 | 67.03 | Получен долгосрочный займ на расчетный счет | Сумма полученного займа | Платежное поручениеБанковская выписка |

| Расчеты по займам, предоставленным организацией юридическим и физическим (кроме работников организации) лицам | ||||

| 51 | 58.3 | Возврат займа от организаций или физических лиц | Возвращаемая сумма | Платежное поручениеБанковская выписка |

Учет расходов по займам и кредитам. Перевод с бухгалтерского с Петром Захарченко и Олесей Гимрановой

Источник: wfinbiz.com

Договор займа проводки

Выданные организацией займы являются финансовыми вложениями. Учет выданных займов ведется на счете 58 «Финансовые вложения». Предоставленные займы отражаются по дебету счета 58 в корреспонденции со счетом 51 или другими соответствующими счетами. Возврат займа отражается обратной проводкой.

Для целей налогового учета в соответствии с п.6 ст. 271 НК РФ причитающиеся к получению проценты по договорам займа признаются доходами на конец каждого отчетного периода (если срок действия договора превышает квартал).

Дебет 58 Кредит 51 — Выдан заем.

Ежеквартально (ежемесячно)

Дебет 58 Кредит 91 — Начислены причитающиеся по договору займа проценты;

Дебет 51 Кредит 58 — Получены на расчетный счет проценты по займу;

Дебет 51 Кредит 58 — Отражен возврат займа.

Бухгалтерский учет у заемщика

ВНЕСТИ НАЛИЧНЫЕ НА СЧЕТ без НАЛОГОВ

Займы подразделяются на краткосрочные (со сроком погашения не более 12 месяцев) и долгосрочные (более 12 месяцев). Для учета краткосрочных займов планом счетов предусмотрен счет 66 «Расчеты по краткосрочным кредитам и займам» для учета долгосрочных счет 67 «Расчеты по долгосрочным кредитам и займа». Долгосрочные займы можно учитывать на счете 67 до срока погашения, а можно перенести на счет 66, после того как до наступления срока погашения останется 365 дней.

Дебет 51 (50,52) Кредит 66 (67) — Получен заем в рублях (в валюте);

Дебет 10 Кредит 66 (67) — Получен заем в виде материальных ценностей;

Дебет 41 Кредит 66 (67) Получен заем в виде товаров;

Дебет 66 (67) Кредит 51 (50,52) — Отражен возврат займа;

Дебет 66 (67) Кредит 10 — Отражен возврат займа;

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

Дебет 66 (67) Кредит 41 — Отражен возврат займа.

К этим счетам открываются субсчета, на которых учитываются затраты связанные с получением и использованием заемных средств. Это прежде всего проценты по займам, помимо процентов к расходам относятся дополнительные затраты, связанные с получением заемных средств (консультационные, информационные услуги, по размножению документов и т.д. и т.п.), а также курсовые разницы. По общему правилу проценты по займам включаются в расходы того периода, к которому они относятся. Исключением из этого правила относятся два случая:

В первом случае заемные средства используются для предварительной оплаты МПЗ, товаров, работ и услуг, при этом проценты, начисленные до их получения, увеличивают дебиторскую задолженность в связи с их предварительной оплатой. Проценты, начисленные после получения, учитываются по общему правилу.

Дебет 51 Кредит 66 — Получен заем;

Дебет 60 с/сч «Авансы выданные» Кредит 51 — Произведена предварительная оплата МПЗ;

Дебет 60 с/сч «Авансы выданные» Кредит 60 с/сч «Проценты по займам» — Начислены проценты по займу (до момента получения МПЗ);

Дебет 60 с/сч «Проценты по займам» Кредит 51 — Оплачены проценты по займу;

Дебет 10 Кредит 60 — Получены МПЗ от поставщика;

Дебет 19 Кредит 60 — Отражен НДС по полученным МПЗ;

Дебет» 60 Кредит 60 с/сч «Авансы выданные» — Зачтен авансовый платеж;

Дебет 68 Кредит 19 — принят к вычету НДС;

Дебет 91 Кредит 66 с/сч «Проценты по займам» — Начислены проценты по займу (после оприходования МПЗ);

Дебет 66 с/сч «Проценты по займам Кредит 51 — Оплачены проценты по займу;

Дебет 66 Кредит 51 — Отражен возврат займа.

Во втором случае заемные средства используются для приобретения или строительства инвестиционных активов, по которым начисляется амортизация. В этом случае расходы по обслуживанию займа включаются в первоначальную стоимость этого актива.

Однако существует целый ряд условий, которые нужно соблюсти, что бы включить затраты в первоначальную стоимость:

1. Организация должна быть уверена, что данный актив в будущем принесет экономические выгоды или будет использоваться для управленческих нужд;

2. Организация заемщик несет все расходы по приобретению и строительству актива;

3. Работы должны быть уже начаты к моменту включения затрат;

4. Расходы по обслуживанию займов уже произведены.

Дебет 51 Кредит 66 — Получен заем;

Дебет 60 с/сч «Авансы выданные» Кредит 51 — Произведена предварительная оплата поставщику;

Дебет 08 Кредит 60 — Получен объект основных средств от поставщика;

Дебет 19 Кредит 60 — Отражен НДС;

Дебет» 60 Кредит 60 с/сч «Авансы выданные» — Зачтен авансовый платеж;

Дебет 68 Кредит 19 — принят к вычету НДС;

Дебет 08 Кредит 66 с/сч «Проценты по займам» — Начислены проценты по займу (до введения в эксплуатацию объекта основных средств);

Дебет 66 с/сч «Проценты по займам» Кредит 51 — Оплачены проценты по займу;

Дебет 01 Кредит 08 — Объект основных средств введен в эксплуатацию;

Дебет 91 Кредит 66 «Проценты по займам» — Начислены проценты по займу;

Дебет 66 с/сч «Проценты по займам» Кредит 51 — Оплачены проценты по займу;

Дебет 66 Кредит 51 — Отражен возврат займа.

На практике возникает ситуация когда организация покупает или строит объекты основных средств за счет заемных средств, которые были получены на другие цели, при этом расходы за пользование займом включаются в первоначальную стоимость объекта вычисляются по средневзвешенной ставке. Средневзвешенная ставка рассчитывается, как отношение затрат по займам, не связанным с приобретением инвестиционного актива, к средневзвешенной сумме таких займов, не погашенных в течение отчетного периода.

Средневзвешенная сумма займов, не погашенных в течение отчетного периода, определяется суммированием остатков непогашенных займов на первое число каждого календарного месяца отчетного периода и деления полученной суммы на число месяцев в отчетном периоде.

В налоговом учете согласно п.1 ст. 269 НК РФ проценты уменьшают налогооблагаемую прибыль при условии, что их размер существенно не отклоняется от среднего уровня процентов, по долговым обязательствам.

Под сопоставимыми условиями понимаются долговые обязательства выданные:

• в той же валюте;

• на те же сроки;

• в сопоставимых объемах;

• под аналогичные обеспечения.

Порядок определения сопоставимости закрепляется в учетной политике организации.

При отсутствии долговых обязательств, выданных на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального Банка России, увеличенной в 1,1 раза, — при долговом обязательстве, выданном в рублях, и равной 15 % — по долговым обязательствам в иностранной валюте.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Большая кастрюля, в которую вместиться абсолютно все, даже наша планета. Скажите пожалуйста что в неё не вместится?

Источник: center-yf.ru

Учет займов и процентов по ним в 1С 8.3 Бухгалтерия

Бухгалтеру на практике приходится часто сталкиваться с оформлением операций по выдаче беспроцентного или процентного займа сотруднику организации. Рассмотрим учет займов сотрудникам и процентов по ним в программе 1С 8.3 Бухгалтерия 3.0. Изучим в виде пошаговой инструкции на примере с проводками как отразить займы выданные сотрудникам в 1С Бухгалтерия 8.3, как сделать расчет процентов по займам в 1С 8.3, а также расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ.

Немного теории

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа.

- Срок, на который выданы денежные средства.

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать заем из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена Указанием Банка России от 07.10.2013 N 3073-У.

- Цель выдачи займа. Если заем выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что заем беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования.

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п. 6 ст. 250 НК РФ признаются внереализационным доходом и при расчете налога на прибыль учитываются:

Налогообложение у заемщика

Согласно п. 2 ст. 212 НК РФ в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

Ст. 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016 является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст. 212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести заем в 1С 8.3

В программе 1С 8.3 Бухгалтерия расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

При увольнении сотрудника в 1С до срока погашения займа сумма долга, согласно бухгалтерской справке, должна быть переведена:

- На счет 58 Финансовые вложения – если заем был предоставлен под проценты;

- На счет 76 Расчеты с разными дебиторами и кредиторами при беспроцентном займе.

Пошаговая инструкция учета займов и процентов по ним в 1С 8.3 Бухгалтерия

Сотруднику Коноваловой Маргарите Петровне 04.11.2015 выдан заем в сумме 72 000 руб. сроком на 12 месяцев под 6% годовых на цели, не связанные с покупкой недвижимости.

По договору погашение займа производится ежемесячно путем удержания из зарплаты суммы 6 000 руб., начиная с заработной платы за ноябрь 2015.

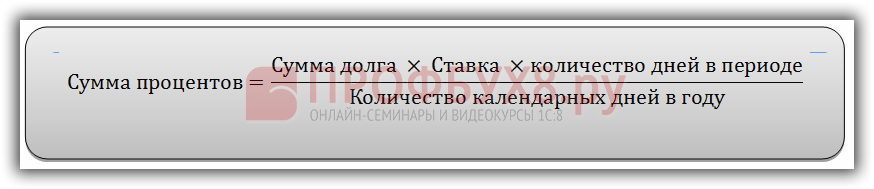

Удержанию из зарплаты подлежат в том числе проценты за пользование заемными средствами. Согласно договору проценты начисляются за каждый день пользования начиная с 04.11.2015 до полного погашения основной суммы долга.

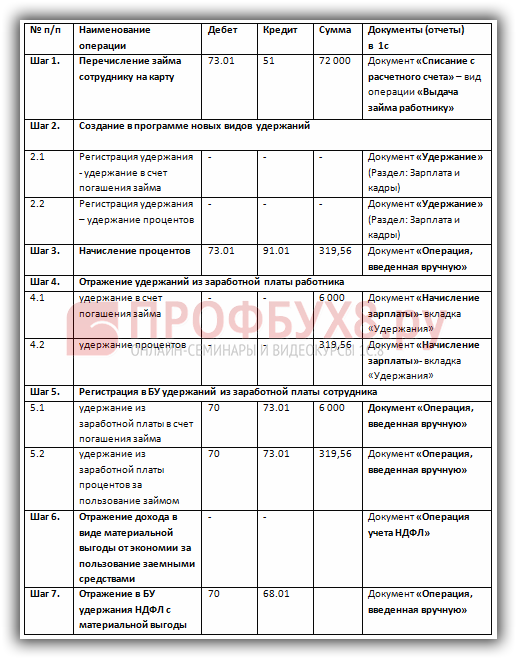

В таблице представлен пошагово учет займа сотруднику организации и процентов по ним в программе 1С 8.3 Бухгалтерия:

Учет процентов по займам на примере в программе 1С 8.2 Бухгалтерия изучен в следующей статье.

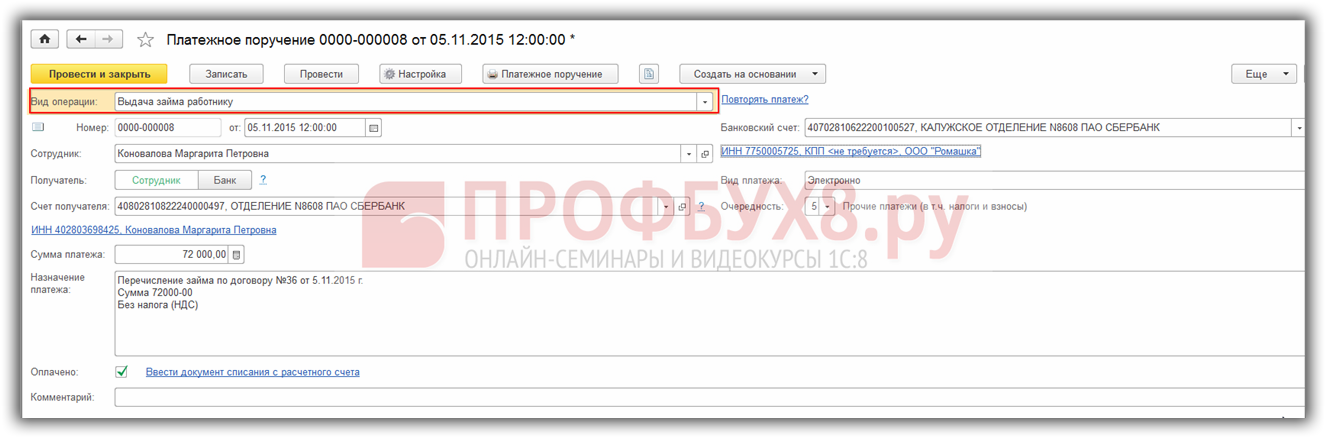

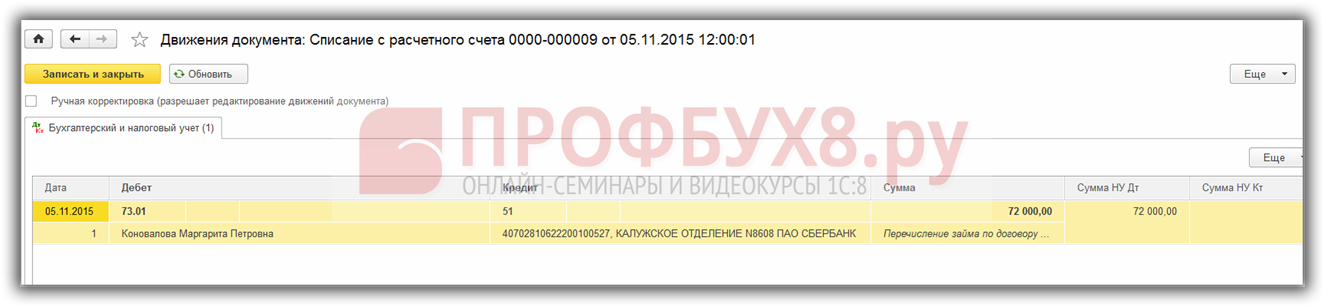

Шаг 1. Выдача займа сотруднику организации

Для оформления операции по выдаче займа в 1С 8.3 Бухгалтерия сформируем Платежное поручение на перечисление денежных средств сотруднику организации: раздел Банк и касса – Платежные поручения – Создать – вид операции Выдача займа сотруднику :

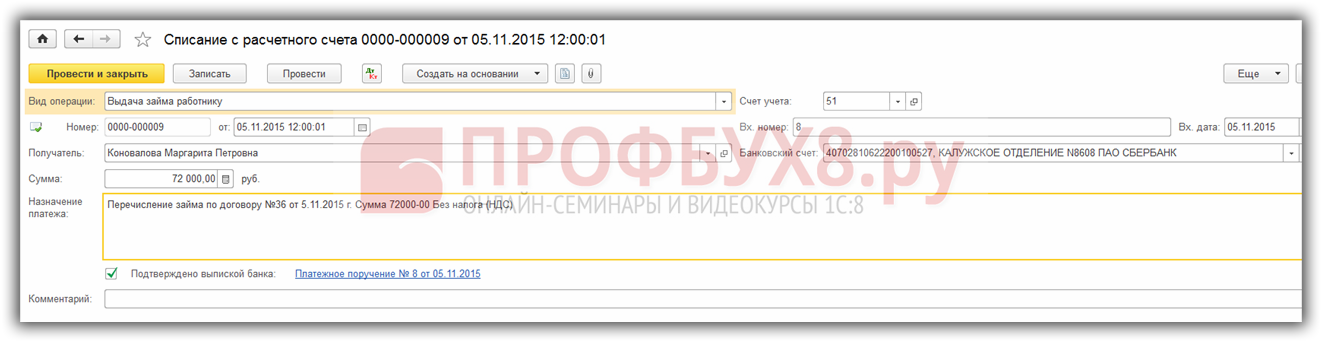

На основании платежного поручения создадим документ Списание с расчетного счета :

- Дт 73.01 Кт 51 – перечислены денежные средства сотруднику по договору займа.

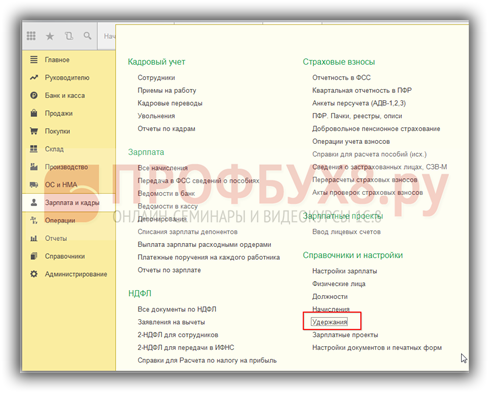

Шаг 2. Регистрация в 1С Бухгалтерия 8.3 новых удержаний

Для регистрации новых удержаний перейдем в раздел Зарплата и кадры – Справочники и настройки – Удержания :

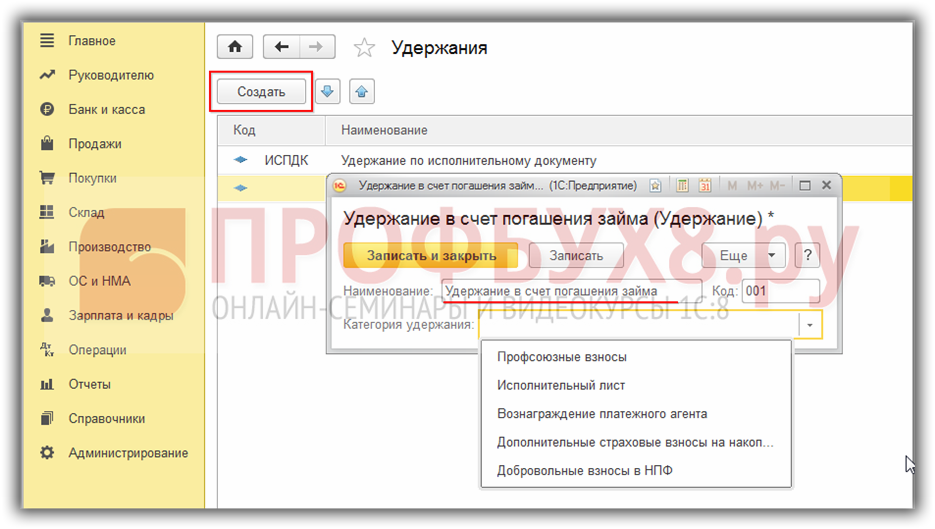

Нажимаем кнопку Создать и заполняем название вида удержания:

- В нашем случае – это Удержание в счет погашения займа ;

- Поле Категория удержания оставим незаполненным, поскольку из предложенного перечня ни одна категория не подходит;

- Присваиваем уникальный код и нажимаем кнопку Записать и закрыть :

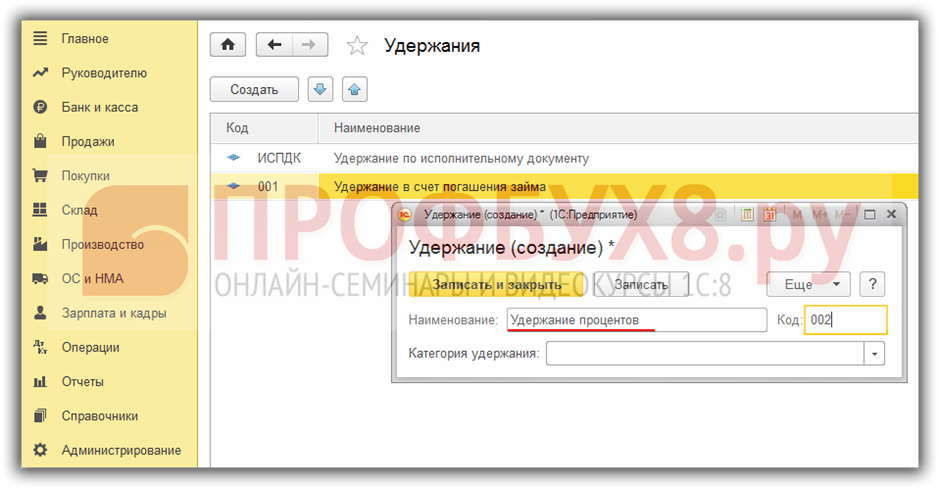

Аналогично создаем вид удержания – Удержание процентов за пользование займом:

Шаг 3. Начисление процентов по займам в 1С 8.3 и отражение удержаний при начислении заработной платы

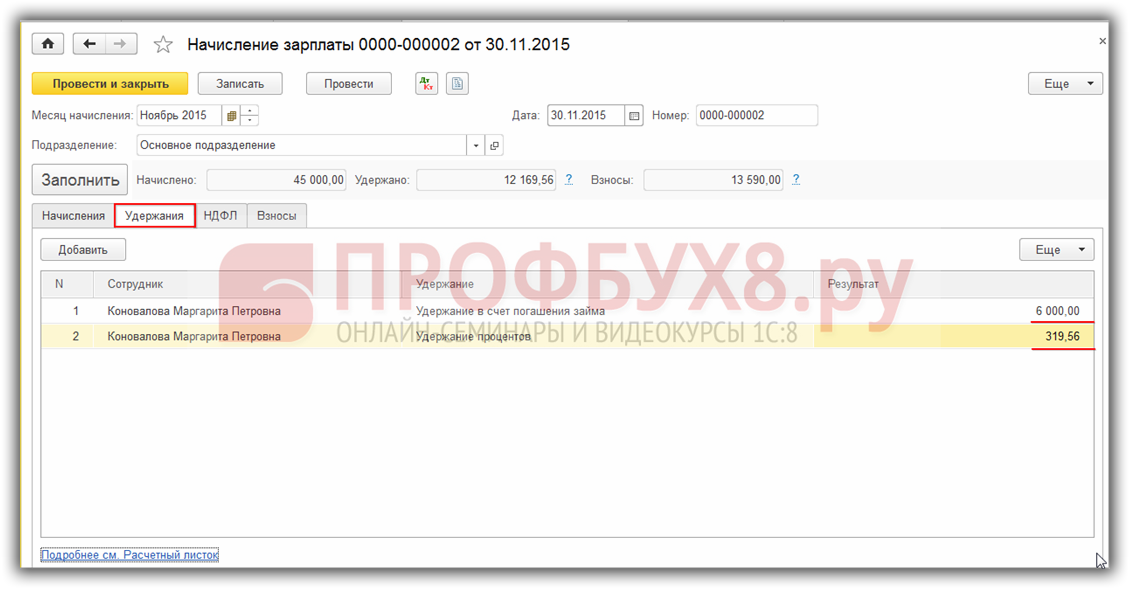

Зарегистрируем удержание части долга и начисление процентов по займам в 1С 8.3 с помощью документа Начисление зарплаты . На вкладке Удержания по кнопке Добавить заполним табличную часть:

- Сотрудник – сотрудник организации, из зарплаты которого производится удержание;

- Удержание – виды удержаний. В нашем случае их два: удержание в счет погашения займа и удержание процентов;

- Результат – суммы удержаний:

Посмотрим подробно расчетный листок:

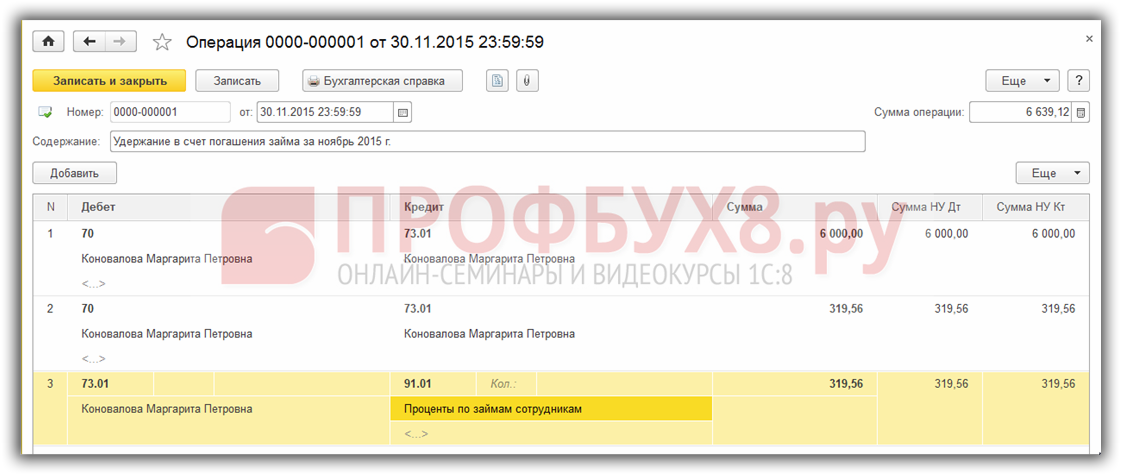

Для отражения в бух.учете сумм удержаний по основному долгу и процентов за пользование заемными средствами оформим документ Операция, введенная вручную . Проценты по займу проводки в 1с 8.3:

- Дт 70 Кт 73.01 – удержания из зарплаты в счет погашения долга и процентов;

- Дт 73.01 Кт 91.01 – прочий внереализационный доход на сумму процентов по займу:

Шаг 4. Расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ

Рассмотрим, как менялась ставка рефинансирования в период с 05.11.2015 по 04.11.2016:

- С 05.11.2015 по 31.12.2015 – ставка рефинансирования равна 8.25%;

- С 01.01.2016 – ставка рефинансирования приравнена к ключевой ставке и составляет 11%;

- С 14.06.2016 – ключевая ставка, а значит и ставка рефинансирования равна 10.5%.

Начислим проценты по займу в 1с 8.3 и материальную выгоду по месяцам:

- Ноябрь – за период с 05.11.2015 по 30.11.2015:

- % по займу = 72 000,00*6%/365*27 = 319,56 руб.;

- Ставка процентов по договору займа 6% больше 2/3 ставки рефинансирования (2/3*8.25%), поэтому материальной выгоды нет.

- Декабрь 2015:

- % по займу = 66 000,00*6%/365*31 = 336,33 руб.;

- Материальная выгода не возникает.

- Январь 2016:

- % по займу = 60 000,00*6%/366*31 = 304,92 руб.;

- Материальная выгода = 60 000,00 *(2/3*11% – 6%)/366 * 31 = 67,76 руб.;

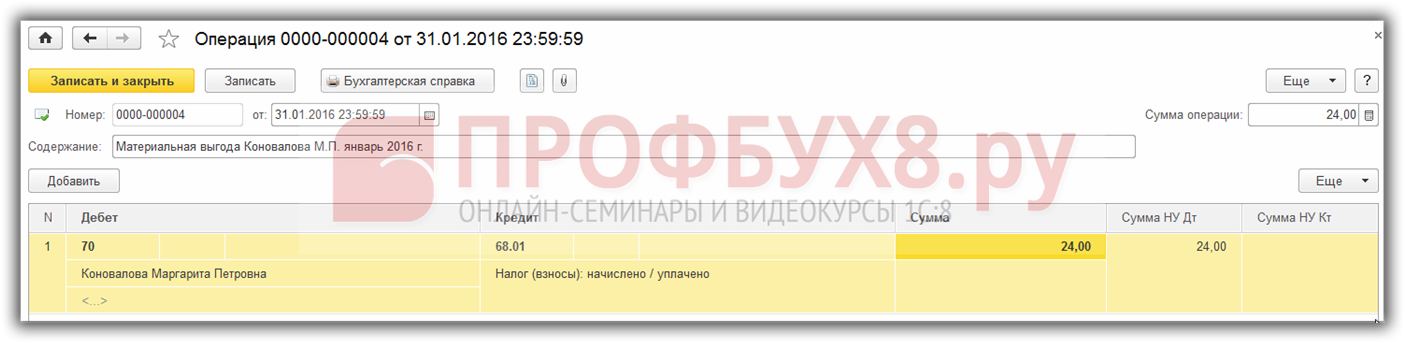

- НДФЛ с материальной выгоды = 67,76 * 35% = 24,00 руб.

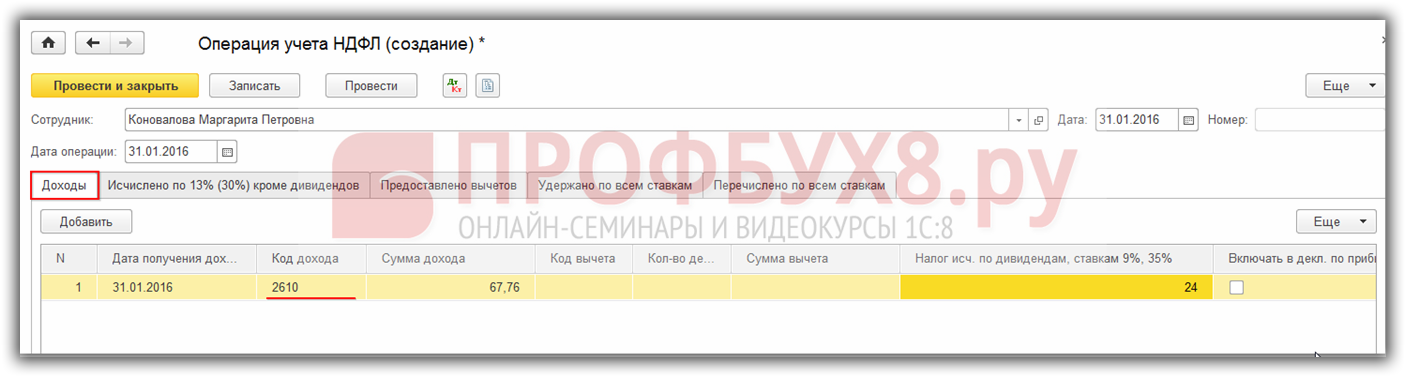

Отразим в программе 1С 8.3 материальную выгоду с помощью Операции учета НДФЛ : раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ – Операция учета НДФЛ . На вкладке Доходы укажем:

- Дату получения дохода в виде материальной выгоды;

- Код дохода 2610 – Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами;

- Сумму дохода;

- Налог, исчисленный по ставкам 9% и 35%:

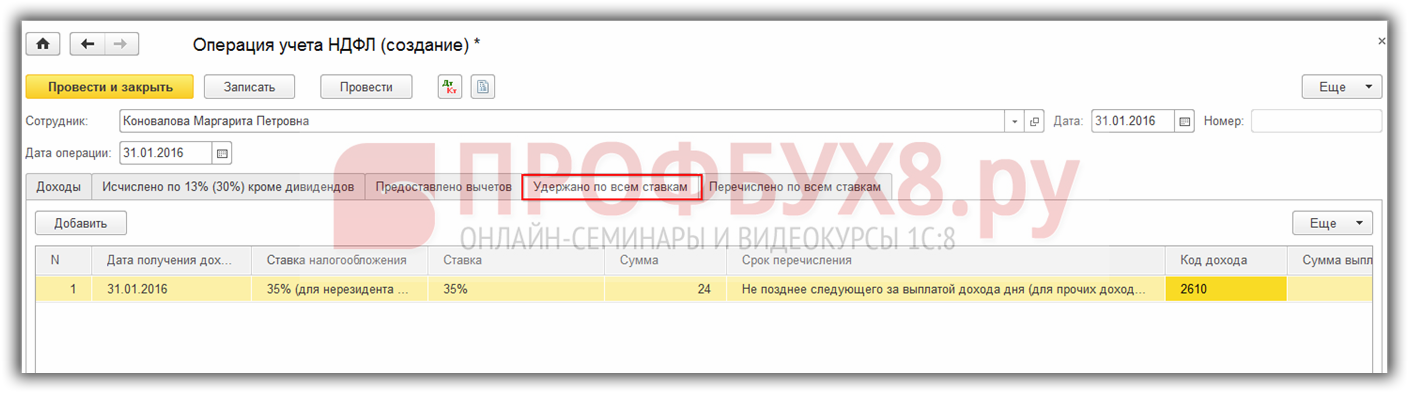

На вкладке Удержано по всем ставкам :

- Дата получения дохода;

- Ставка налогообложения;

- Срок перечисления – не позднее дня, следующего за выплатой дохода ;

- Код дохода:

Удержание НДФЛ в бухгалтерском учете отразим с помощью Операции, введенной вручную .

- Дт 70 Кт 68.01 удержан из зарплаты НДФЛ с материальной выгоды:

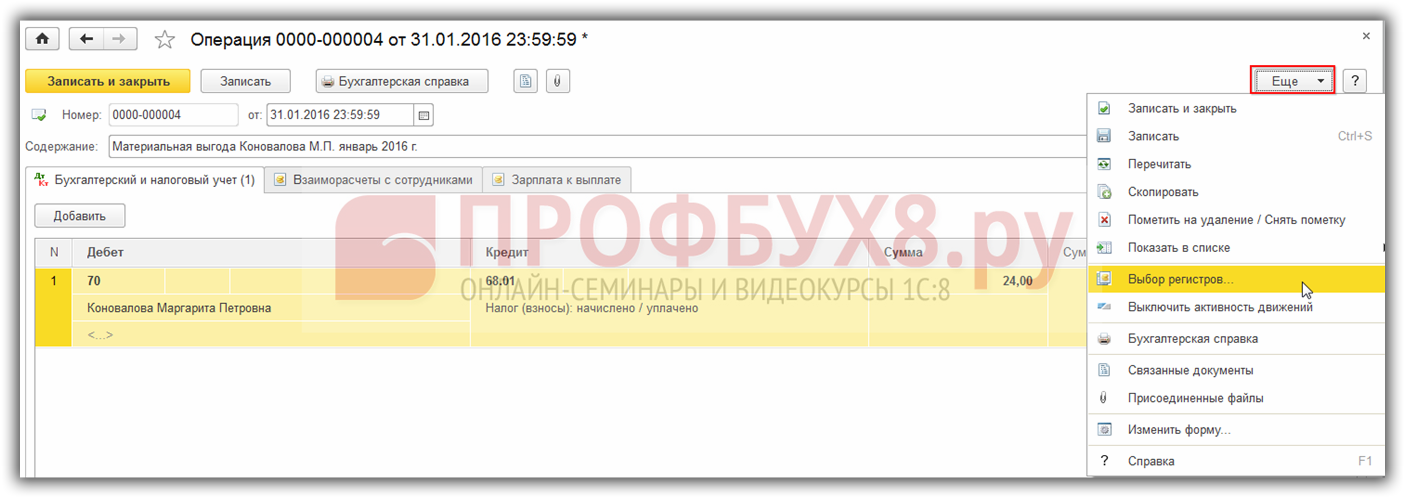

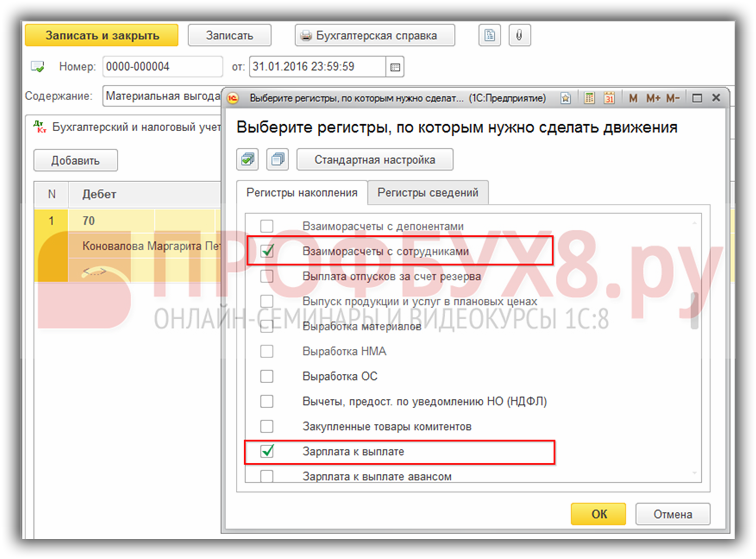

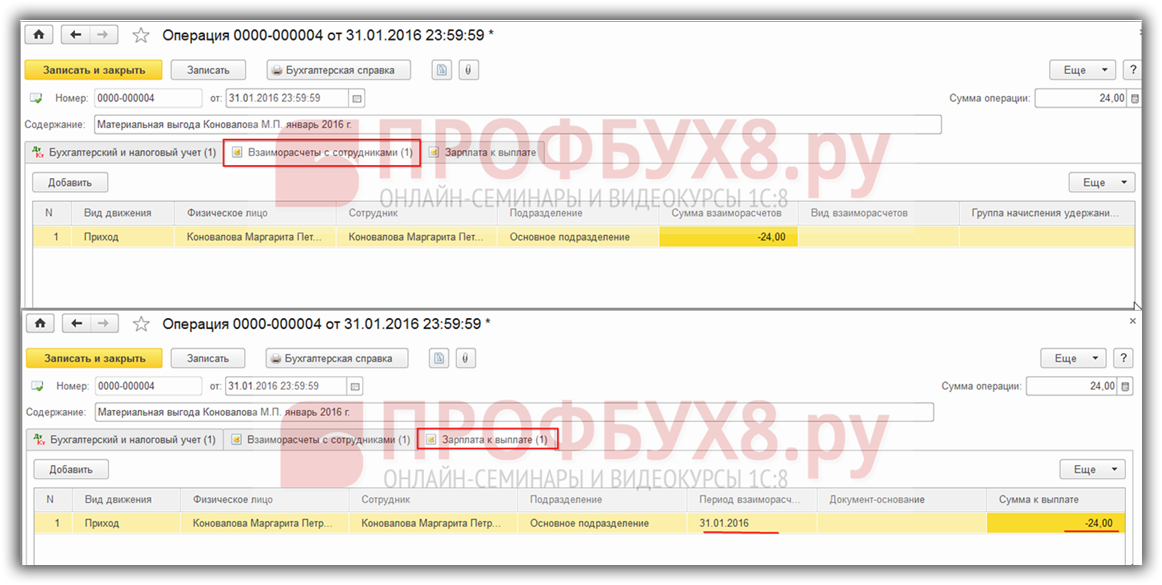

Для того чтобы в 1С 8.3 Бухгалтерия налог с материальной выгоды удерживался автоматически из зарплаты сотрудника, отразим соответствующие корректировки в регистрах. Кнопка Еще – Выбор регистров :

Взаиморасчеты с сотрудниками и Зарплата к выплате :

Расчет процентов по займам в 1с 8.3:

- Февраль 2016:

- % по займу = 54 000,00*6%/366*29 = 256,72 руб.;

- Материальная выгода = 54 000,00 *(2/3*11% – 6%)/366 * 29 = 54,05 руб.;

- НДФЛ с материальной выгоды = 54,05 * 35% = 19,00 руб.

- Март 2016:

- % по займу = 48 000,00*6%/366*31 = 243,93 руб.;

- Материальная выгода = 48 000,00 *(2/3*11% – 6%)/366 * 31 = 54,21 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 19,00 руб.

- Апрель 2016:

- % по займу = 42 000,00*6%/366*30 = 206,56 руб.;

- Материальная выгода = 42 000,00 *(2/3*11% – 6%)/366 * 30 = 45,90 руб.;

- НДФЛ с материальной выгоды = 45,90 * 35% = 16,00 руб.

- Май 2016:

- % по займу = 36 000,00*6%/366*31 = 182,95 руб.;

- Материальная выгода = 36 000,00 *(2/3*11% – 6%)/366 * 31 = 40,65 руб.;

- НДФЛ с материальной выгоды = 40,65 * 35% = 14,00 руб.

- Июнь 2016:

- % по займу = 30 000,00*6%/366*30 = 147,54 руб.;

- Материальная выгода = 30 000,00 *(2/3*10,5% – 6%)/366 * 30 = 24,59 руб.;

- НДФЛ с материальной выгоды = 24,59 * 35% = 9,00 руб.

- Июль 2016:

- % по займу = 24 000,00*6%/366*31 = 121,97 руб.;

- Материальная выгода = 24 000,00 *(2/3*10,5% – 6%)/366 * 31 = 20,33 руб.;

- НДФЛ с материальной выгоды = 20,33 * 35% = 7,00 руб.

- Август 2016:

- % по займу = 18 000,00*6%/366*31 = 91,48 руб.;

- Материальная выгода = 18 000,00 *(2/3*10,5% – 6%)/366 * 31 = 15,25 руб.;

- НДФЛ с материальной выгоды = 15,25 * 35% = 5,00 руб.

- Сентябрь 2016:

- % по займу = 12 000,00*6%/366*30 = 59,02 руб.;

- Материальная выгода = 12 000,00 *(2/3*10,5% – 6%)/366 * 30 = 9,84 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 3,00 руб.

- Октябрь 2016:

- % по займу = 6000,00*6%/366*31 = 30,49 руб.;

- Материальная выгода = 6 000,00 *(2/3*11% – 6%)/366 * 31 = 5,08 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 2,00 руб.

Представим расчет по займу в виде сводной таблицы:

Далее посмотрим О боротно-сальдовую ведомость по счету 73.01 Расчеты по предоставленным займам на 31.10.2016, где полностью погашены сумма займа и проценты:

См. также:

- Учет валютных займов в 1С 8.3

- Корректировка долга в 1С 8.3 Бухгалтерия – пошаговая инструкция

- Cписание задолженности в 1С 8.3 Бухгалтерия — пошаговая инструкция

- Как сделать взаимозачет в 1С 8.3 между организациями

- Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия

- Планирование платежей покупателей и поставщикам в 1С 8.3

- Начисление пеней в 1С 8.3 Бухгалтерия

- Создание резерва по сомнительным долгам в 1С 8.3

Источник: profbuh8.ru