Счет-фактура — это налоговый документ, его создает продавец в течение 5 календарных дней с момента выполнения операции на основании накладной на отгрузку товара или акта выполненных работ и услуг. Может быть выставлен на бумажном носителе или в электронном виде.

Указанный в счет-фактуре НДС принимается покупателем к вычету. С этим счетом покупатель имеет право заявить налог к вычету, при этом он должен быть оформлен по п. 5 ст.169 НК РФ, если нет — то к вычету ничего не принимается.

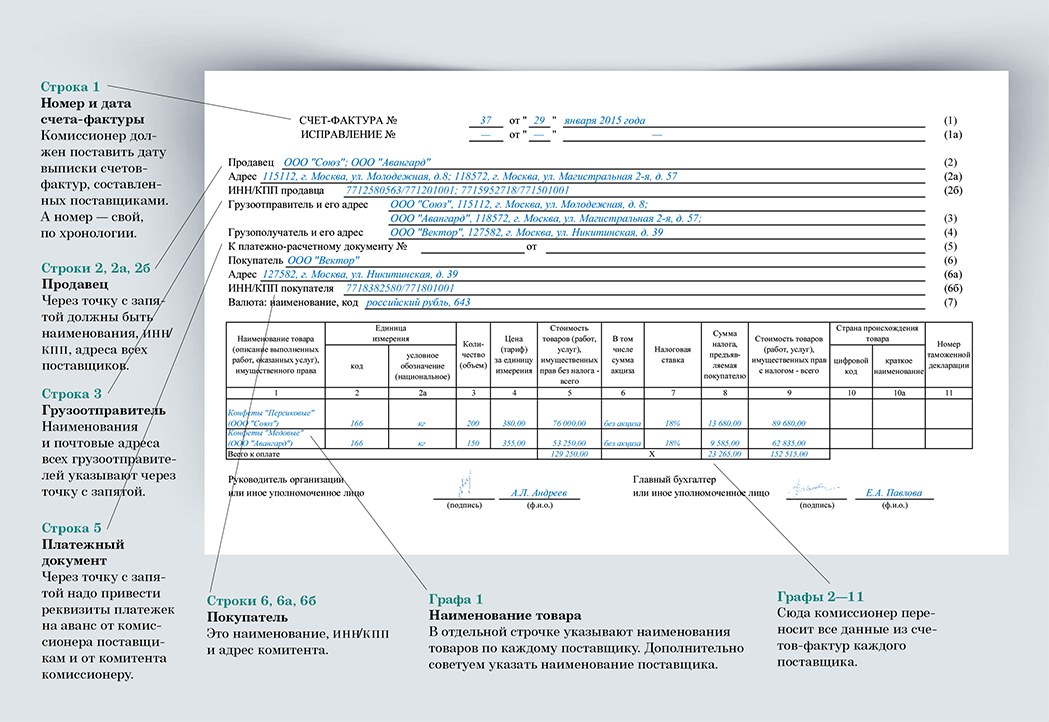

Кем подписывается счет-фактура?

Счет-фактура подписывается руководителем и главным бухгалтером организации или уполномоченным представителем.

Выставленная индивидуальным предпринимателем подписывается самим ИП или уполномоченным представителем по доверенности.

Где отражать?

Выставленные счета отражаются в книге продаж, полученные — в книге покупок.

При каких условиях можно отразить счет-фактуру в книге покупок?

Полученный счет-фактуру от продавца можно зарегистрировать в книге покупок у покупателя при соблюдении следующих условий:

ИП и выписка ЭСФ? Когда обязан выписывать ЭСФ?

- при наличии счет-фактуры;

- при наличии подписанных покупателем товарной накладной, акта выполненных работ или услуг,

- если не прошло три года с момента оприходования в бухгалтерском учете товаров(работ, услуг).

Итак, по товарам, принятым к учету в 1 квартале 2016 г. последним кварталом, в котором еще можно заявить вычет НДС по данным товарам будет 1 квартал 2019 г.

Когда отражать на уплаченный аванс в книге покупок?

Авансовый счет-фактура регистрируется в книге покупок в том квартале, в котором он получен от продавца. Если аванс перечислен продавцу в 1 квартале 2016 г. , то нужно отразить тоже в 1 квартале 2016 г.

Как отразить счет-фактуру в книге покупок?

Форма книги покупок состоит из 16 граф, обновленная форма утверждена Постановлением Правительства РФ от 30.07.2014 №735.

Что отражается в графах книги покупок наглядно приведено в таблице:

| Графа | Что указывается при получении по отгрузке | Что указывается при получении счет-фактуры перечисленного аванса |

| 1 | Номер записи по порядку | Номер записи по порядку |

| 2 | Код вида операции | Код вида операции |

| 3 | Данные из стр. 1 счет/ф-ры | Данные из стр. 1 счет/ф-ры |

| 4 | Не заполняется | Не заполняется |

| 5 | Не заполняется | Не заполняется |

| 6 | Не заполняется | Не заполняется |

| 7 | Не заполняется | № и дата пл. документа из стр. 5 счет/ф-ры |

| 8 | Дата оприходования товаров(р/у) по счет/ф-ре | Не заполняется |

| 9 | Название продавца из стр.2 счет-фактуры | Название продавца из стр.2 счет-фактуры |

| 10 | ИНН и КПП из стр. 2б счет-фактуры | ИНН и КПП из стр. 2б счет-фактуры |

| 11 | Заполняется только посредником | Заполняется только посредником |

| 12 | Заполняется только посредником | Заполняется только посредником |

| 13 | № ГТД из гр.11 счет-фактуры9 (при наличии) | № ГТД из гр.11 счет-фактуры (при наличии) |

| 14 | Данные из стр.7 счет-фактуры ( при заполнении ее в иностранной валюте) | Данные из стр.7 счет-фактуры (при заполнении ее в иностранной валюте) |

| 15 | Сумма из стр.9 счета фактуры “Всего к оплате” | Сумма из стр.9 счета фактуры “Всего к оплате” |

| 16 | Сумма НДС к вычету в текущем квартале по счет-фактуре | Сумма НДС к вычету в текущем квартале по счет-фактуре |

В каком случае ИП на упрощенке выписывает ЭСФ в обязательном порядке?

Так, а для чего нужна счет-фактура?

В конечном счете, нужен для того чтобы правильно составить декларацию по НДС. С этой же целью составляется книга покупок и продаж.

В каком случае можно не составлять счет-фактуру в момент отгрузки?

Если продавец является плательщиком НДС и реализует свой товар (работу, услугу) лицу, который не является плательщиком НДС или освобожден от уплаты НДС, то по письменному согласию сторон сделки счета могут не составляться.

Когда продавец имеет право составить сводный счет-фактуру?

Если покупатель не является плательщиком НДС, включая физических лиц, то в течение отчетного (налогового) периода продавец имеет право составить единый сводный счет-фактуру и указать в нем сводные данные по всем таким операциям. Созданный сводный счет регистрируется в книге продаж с кодом вида операции 26.

Выставление продавцом счета-фактуры без НДС

Счета с пометкой «без налога (НДС)», полученные от продавца, в книге покупок регистрировать не надо.

Все операции, не облагаемые НДС, отражаются продавцом в разделе 7 декларации по НДС, в книге продаж в графе 19 счета с пометкой «без НДС» не отражаются.

В каком случае неплательщик НДС обязан вести журнал учета?

- Если по инициативе покупателя неплательщик НДС выставил счет с НДС

- Если неплательщик НДС получает и выставляет счета в интересах другого лица на основании договоров комиссии, агентских договоров, договоров транспортной комиссии, а также при выполнении функций заказчика.

Какие счета нельзя регистрировать в книге покупок?

Если налогоплательщиком допущены такие ошибки, в результате которых налоговые органы могут отказать покупателю в вычете НДС. К таким ошибкам относятся:

- ошибки в названии продавца или покупателя, неправильный адрес, неверен ИНН;

- несоответствие название товара, указанного с накладной на отгрузку с названием в счет-фактуре;

- арифметические ошибки при определении стоимости товаров(работ,услуг), когда показатель гр. 5 не равен произведению гр.3 и гр.4;

- ошибки при указании ставки налога, например указана ставка 18%, а НДС фактически исчислен по ставке 10%;

- ошибки по гр.8, выразившиеся в неправильном перемножении граф 5 и 7.

Неверный номер счета-фактуры в книге покупок

Если после сдачи налоговой декларации по НДС налогоплательщик сам обнаружил ошибку, например неверный номер, но при этом нет занижения суммы налога к уплате. В этом случае налогоплательщик сам принимает решение подавать ему уточненную декларацию или нет.

Когда составляется корректировочный счет-фактура?

Согласно абз.3 п. 3 ст.168 не позднее 5-ти календарных дней с момента согласования изменений составляется корректировочный счет-фактура.

Основаниями для составления таких корректировочных счетов могут быть:

- снижение цены товара (работ,услуг);

- снижение количества товара(объема работ, услуг).

И в том и другом случае меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг.

Ситуации, при которых составляется корректировочный счет-фактура:

- Товар возвращает покупатель — не плательщик НДС;

- Покупатель возвращает товары, еще не принятые к учету;

- покупателю предоставлены скидки;

- первоначально покупателю отгружены товары по предварительным ценам, а затем цены были изменены и по ним была произведена реализация продукции;

- продавец признал претензию покупателя в части недостачи и качества товаров;

Ситуации, при которых составлять корректировочный счет не нужно:

- Покупатель возвращает товары, которые уже успел поставить на учет. Здесь покупателем должна быть оформлен счет на обратную реализацию;

- При технических и арифметических ошибках исправляется первичный счет;

- Если цена на товар или количество товара меняется раньше чем выставлен первичный счет-фактура, тогда измененные данные сразу учитываются при ее составлении;

- Если цена на партию поставки по договору определяется после выставления первичного счета, но порядок формирования цены не менялся, то изменения вносятся в первичный счет.

Форма и порядок составления корректировочного счета-фактуры

Корректировочные счета-фактуры, как и обычные счета-фактуры, можно составлять на бумаге или в электронном виде.

Согласно п.2 Приложения 2 к Постановлению Правительства РФ от от 30.07.2014 №735 в корректировочном счете нужно отражать только те пункты первичного документа, по которым происходит изменение.

Если по одному контрагенту было несколько поставок, то можно оформить единый корректировочный счет, в котором отразить все изменения.

Все обязательные реквизиты приведены в п.5.2 ст.169 НК РФ.

Как отражать корректировочный счет-фактуру в книге покупок

В зависимости от изменений регистрация корректировочных счетов-фактур (далее КСФ), выставленных продавцами может осуществляться либо в книге покупок, либо продаж. Это видно из таблицы.

Вместо счет-фактуры ФНС предложила пользоваться Универсальным передаточным документом, который заменяет ее и накладную на отгрузку товара. Это принесет определенную выгоду в снижении затрат предприятия и экономии времени бухгалтера. Применение данного документа носит рекомендательный характер.

Вопросы по теме статьи

- Счет-фактура с НДС ИП

- НДС при возмещении транспортных расходов

- Определение доходов по УСН

- Оформление счетов-фактур в книге покупок

- Отражение счет-фактуры без НДС в книге продаж

Источник: nalogovaya.ru

Кем и когда выставляется счет-фактура

Счет-фактура представлен документом, который подтверждает отгрузку товаров или оказание услуг. В нем дополнительно приводится информация об уплаченной сумме покупателем. Документация выставляется заказчику со стороны продавца разнообразных товаров или исполнителем, выполняющим работы или оказывающим услуги. Процесс выполняется после того, как покупатель официально оформит приемку груза.

- 1 Назначение счета-фактуры и его реквизиты

- 2 По какой форме выставляются счета-фактуры

- 3 Ставка и сумма налогообложения

- 4 Кто выставляет счет-фактуру покупатель или продавец

- 5 В каких случаях не выставляется счет-фактура

- 6 Сроки выставления счет-фактуры

- 7 Когда выставляется счет фактура

- 8 Электронный и бумажный счет-фактура

- 9 Сводный счет-фактура

- 10 Выставление корректировочного счета-фактуры

- 11 Журнал учета счетов-фактур

- 12 Ответственность за нарушение сроков выставления счет-фактуры

- 13 Полезное видео

Назначение счета-фактуры и его реквизиты

Он необходим для ведения налогового учета в компаниях при уплате НДС. К особенностям его заполнения относится:

- формируется исключительно по установленному образцу;

- оформляется продавцом, так как именно он по закону обязан уплачивать НДС;

- на основании счета-фактуры покупатель принимает суммы НДС к вычету;

- документ фиксирует факт выполнения обязательств по договору, а также подтверждает сумму уплаченного НДС, который разрешено зачесть.

Внимание! НК содержит основные реквизиты этого документа.

К обязательным реквизитам относится:

- порядковый номер, причем он может меняться, так как зависит от количества вносимых корректировок;

- юридические адреса и другие сведения об обоих участниках;

- информация об отправителе и получателе груза;

- номер платежки, если предварительно перечислялся аванс или иные платежи за будущие поставки;

- название продаваемых товаров или оказываемых услуг, а также единицы измерения;

- количество товаров, которые были фактически отгружены;

- цена за каждую единицу, причем это значение должно совпадать со сведениями из договора, а также не учитывается размер налога;

- общая стоимость поставленных товаров;

- размер акциза, если продаются подакцизные предметы;

- дата составления;

- ставка налогообложения;

- сумма налога;

- страна, где были произведены товары;

- реквизиты таможенной декларации.

Страна происхождения указывается, если продаются товары, изготовленные иностранными государствами.

По какой форме выставляются счета-фактуры

Он содержит значимую информацию о контрагентах и продаваемых товарах. Указывается их цена, место производства и другие экономические показатели. Поэтому при внесении сведений учитываются правила:

- первая строка включает дату формирования документации, а также ее номер;

- во 2-ой строке указываются сведения о продавце и получателе товаров, причем к ним относится наименование компаний, их юридический адрес, ИНН и КПП, но сведения должны совпадать с информацией из учредительной документации организаций, а также приводятся полные и сокращенные названия;

- строки 3 и 4 предназначены для сведений о грузоотправителе и получателе, поэтому приводятся их наименования и почтовые адреса, но если процесс отгрузки выполняется продавцом, то повторять сведения не нужно;

- строка 5 содержит номер и дату составления платежки, если предварительно покупатель перечислил продавцу аванс, а если он отсутствует, то ставится прочерк;

- в строке 7 приводится название валюты, в которой перечисляются средства;

- далее идет таблица, которая включает наименования всех товаров или услуг, причем сведения переносятся из официальных контрактов, а также приводятся их коды, условные обозначения, единицы измерения, число предметов и цена за каждый элемент;

- в графу 6 таблицы вносятся сведения о размере акциза;

- графы 7 и 8 предназначены для ставки налогообложения по НДС, а также прописывается размер налога, предъявляемого покупателю, причем сумма указывается с копейками, поэтому не допускается округление;

- в таблице графы 10 и 11 заполняются исключительно при продаже иностранных товаров, поэтому приводится наименование страны их происхождения и специальный цифровой код;

- допускается ставить прочерки в графах 10 и 11, если происходит продажа отечественных товаров или поставщик не обладает нужной информацией.

Документ подписывается директором компании, а также главбухом или иными работниками предприятия, обладающими соответствующими полномочиями. Допускается заполнять счет-фактуру не только в бумажном виде, но и на ПК.

Ставка и сумма налогообложения

Грамотно сформированные счета-фактуры передаются представителю ФНС для расчета НДС, а также они обязательно изучаются налоговыми инспекторами во время камеральных или выездных проверок.

В процессе заполнения документа рассчитывается НДС, для чего цена товара или услуги умножается на ставку налогообложения. С 2019 года основная ставка повысилась с 18% до 20%. При этом осталась неизменной ставка 10%, которая применяется для детских товаров и продуктов питания.

Справка! До 2025 года предлагается ставка 0% при поставке разных товаров авиатранспортом в Крым и Севастополь.

Если точно знать правильную ставку, то не составит труда рассчитать размер налога по каждой операции, а также определить размер вычета по НДС. Многие фирмы не обязаны уплачивать НДС, если они работают по специальным налоговым режимам, к которым относится ЕНДВ, УСН, ПСН, или ЕСХН. Поэтому они могут не формировать регулярно счета-фактуры. Они рассчитывают только единый налог, который заменяет несколько видов сборов.

Компании, которые пользуются упрощенными режимами, часто сталкиваются с отказом от сотрудничества, так как поставщики, работающие с НДС, не смогут при таком партнерстве вернуть часть налога.

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров.

В каких случаях не выставляется счет-фактура

Имеются определенные предприятия, которые могут отказаться от составления данной документации, причем к ним не могут быть предъявлены какие-либо претензии со стороны ФНС. Нужно ли выставлять счет-фактуру без НДС? Не нужно составлять счета-фактуры бизнесменам:

- предприятия и ИП, работающие по упрощенным режимам;

- предприниматели специализируются на розничной торговле товаров или предлагают услуги населению, а не другим организациям;

- предприятия, которые продают товары только за безналичный расчет;

- фирма специализируется на предоставлении услуг общепита;

- компании, которые получили освобождение от уплаты многочисленных сборов, так как совершают какие-либо специальные операции.

Важно! Право на освобождение от уплаты НДС и составление счетов-фактур должно подтверждаться официальными бумагами, которые по первому требованию передаются налоговым инспекторам.

Сроки выставления счет-фактуры

Они должны выставляться в строго установленные сроки. По общим правилам документ оформляется в течение максимально 5 дней с момента заключения сделки по продаже товаров или оказания услуг. Но учитываются и другие даты:

- с момента получения аванса, причем, даже если он представлен только частичной оплатой товаров;

- при непосредственной передаче имущества или прав на какую-либо собственность;

- с момента выполнения обязательства по отгрузке партии товара.

С любого вышеуказанного события должно пройти не больше 5 дней. Учитываются только календарные дни, но если пятый день выпадает на праздник или выходной, то допускается переносить срок на один день вперед.

Счета-фактуры при УСН – вещь необходимая?

Организации и ИП, которые работают на УСН, не являются плательщиками НДС (п.2 ст.346.11), а следовательно счета-фактуры при УСН не выставляют, за исключением ситуаций:

— ввоз товаров на территорию РФ (импорт);

— ведение операций в рамках простого товарищества;

— когда «упрощенец» выступает в роли налогового агента.

Таким образом, в общем случае, организации и ИП на УСН не начисляют НДС при реализации товаров, выполнении работ, оказании услуг своим покупателям. Правда и к вычету тот НДС, который предъявляют им поставщики в покупной стоимости товаров, работ и услуг, принять нельзя. Он учитывается как отдельный вид расходов.

Кто виноват?

Если вашими покупателями являются такие же спецрежимники как вы, т.е. находящиеся на УСН, ЕНВД, то им без разницы, есть в стоимости ваших товаров, работ, услуг НДС или нет, их расходы от этого не изменятся.

Другая ситуация получается, если вашими покупателями будут организации или ИП на общей системе налогообложения. Поскольку они являются плательщиками НДС, им выгодно получать вычеты по этому налогу, т.е. так называемый «входной» НДС. За счет этого они уменьшают свой налог к уплате. А если вы на УСН и в стоимости реализуемых вами товаров этого налога нет, то и к вычету им брать нечего.

Что делать?

Как же быть в таком случае? Часто встречаются ситуации, когда контрагент слезно просит «упрощенца» выставить счет-фактуру, или наоборот, ставится ультиматум – выставляешь или мы с тобой не работаем.

На практике ситуация решается в следующих направлениях:

1. Вы ищете других покупателей, которые также, как и вы, работают на УСН или ЕНВД.

2. Вы расстаетесь со спецрежимом и переходите на общую систему, работаете с НДС в том же порядке, что и ваши покупатели.

3. Вы выставляете покупателю счет-фактуры с НДС и добровольно платите этот налог в бюджет. Какие здесь риски и законен ли этот путь?

Счет-фактура выставлен – что дальше?

Допустим, мы решили не терять ни льготы, ни покупателя и пошли по третьему пути. Отметим, что обязанность уплатить НДС в бюджет, если вы на УСН выставляете счет-фактуру покупателям, предусмотрена п.5 ст.173 НК. Т.е. выставил – изволь поделиться с бюджетом.

Кроме того придется:

— подать декларацию по НДС до 20 числа месяца, следующего за окончанием квартала;

— зарегистрировать счет-фактуру в журнале полученных и выставленных счетов-фактур.

Может ли покупатель принять НДС, выставленный и уплаченный «упрощенцем» в бюджет? Минфин полагает, что нельзя (письмо №03-07-11/126 от 16.05.2011г.), однако судебная практика на стороне налогоплательщиков (например, постановление ФАС Уральского округа №Ф09-2100/11-С2 от 23.05.2011г.)

Обратите внимание: Счет-фактура не выставляется, но в платежном поручении на оплату покупатель выделил НДС – продавцу НДС платить не надо (письмо МНС №03-1-08/1191/15 от 13.05.2004г.).

Если вы выставляете счет-фактуру с пометкой «без НДС», то обязанности перечислять налог и подавать декларацию нет.

А если снизить цены?

Еще есть такой вариант для организаций и ИП на УСН – снизить цену товаров, работ или услуг на величину НДС. Допустим, аналогичный поставщик на ОСНО продает товар за 590 руб., а вы – за 500 руб. Есть ли при этом разница для покупателя?

Вариант 1: ООО «Ромашка» (на УСН) продает товар стоимостью 500 руб. (без НДС) ООО «Гвоздика». В свою очередь ООО «Гвоздика (на ОСНО) реализует товар за 1180 руб.

ООО «Гвоздика» заплатит в бюджет:

налог на прибыль: (1000 – 500) * 20% = 100 руб.

А также заплатит поставщику 500 руб.

чистая прибыль: 1180 – 180 – 500 – 100 = 400 руб.

Вариант 2: ООО «Ромашка» (на УСН) продает товар стоимостью 590 руб. (в том числе НДС) ООО «Гвоздика», выписывает счет-фактуру. В свою очередь ООО «Гвоздика (на ОСНО) реализует товар за 1180 руб.

ООО «Гвоздика» заплатит в бюджет:

НДС: 180 – 90 = 90 руб.

налог на прибыль: (1000 – 500) * 20% = 100 руб.

А также заплатит поставщику 590 руб.

чистая прибыль: 1180 – 90 – 590 – 100 = 400 руб.

Как видно, разницы нет!

А вы выставляете счета-фактуры при УСН? Как считаете, нормальная ли это практика? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru