Виды страховых взносов для ИП

Налоговый консультант, исполнительный директор ЮК «Туров и партнеры» Анна Попова объяснила, что у индивидуальных предпринимателей может быть два основания для уплаты страховых взносов: за себя и за работников по трудовым или гражданско-правовым договорам.

Страховые взносы ИП за себя

По словам Анны Поповой, в 2023 году фиксированные страховые взносы для индивидуальных предпринимателей составят 45 842 рубля: взносы на пенсионное страхование (ОПС) в размере 36 723 рубля и обязательное медицинское страхование (ОМС) в размере 9 119 рублей.

«Эта сумма уплачивается всеми индивидуальными предпринимателями, у которых доход за 2023 год не превысит 300 тысяч рублей, и даже, если дохода за год не было, данный платеж придется заплатить», – подчеркнула эксперт.

Как считается размер обязательных платежей для ИП

Как было сказано выше, если в год ИП получает доход не более 300 тысяч рублей, взнос составит фиксированную сумму 45 842 рубля. Индивидуальным предпринимателям, чей доход за год превысит 300 тысяч рублей, придется плюсом к 45 842 рублям фиксированных страховых взносов заплатить еще и 1% от суммы дохода, превышающей 300 тысяч рублей.

«Фиксированную часть взносов ОПС и ОМС считаем пропорционально времени работы со дня официальной регистрации», – сообщила РКО.РФ налоговый консультант технологической образовательной компании для предпринимателей Like Центр Мария Михайлова.

Эксперт по налоговому учету, генеральный директор компании по оказанию юридических и бухгалтерских услуг «Нафко» Екатерина Горохова рассказала, что при желании можно застраховаться на случай временной нетрудоспособности. Взнос платится по договору с Соцфондом РФ и составляет в 2023 году 5 652,22 рубля.

«В 2024 году сделавший взнос ИП сможет взять больничный, а у женщин, кроме того, будет право на пособие по беременности и родам», – рассказала эксперт.

Сроки уплаты страховых взносов

Мария Михайлова рассказала, что годовую сумму фиксированных взносов ИП на ОПС и ОМС (45 842 рублей), а также на добровольное соцстрахование в СФР нужно заплатить до 31 декабря текущего года. Сделать это можно одним или несколькими платежами в течение года, например, ежемесячно или ежеквартально.

«Выгоднее платить ежеквартально, так как вы сможете уменьшать налог на уплаченные взносы. Пенсионные взносы с дохода свыше 300 тысяч рублей ИП может заплатить в следующем году, но не позднее 1 июля», – рассказала эксперт.

Как платить

Есть два способа:

- Можно перевести деньги на реквизиты единого налогового счета (ЕНС) в рамках единого налогового платежа, а когда настанет срок уплаты, ИФНС спишет оттуда нужную сумму.

- Также можно переводить средства на единый налоговый счет, но платежками на КБК (код бюджетной классификации).

«ФНС предложила этот способ как альтернативный основному для платежей в переходном 2023 году. Если ИП воспользуется этим способом, ему не нужно будет подавать заявление о зачете взносов для уменьшения аванса или патента на них», – отметила Екатерина Горохова.

Как уменьшить размер страховых взносов ИП за себя?

Екатерина Горохова рассказала, что при определении налоговой базы для ИП на общей системе налогообложения (ОСН), упрощенной схеме налогообложения по ставке 15% или на едином сельскохозяйственном налоге уплаченные страховые отчисления учитываются в составе расходов.

«Если у ИП есть работники, то страховые взносы за них и за самого ИП суммируются, но налог можно снизить только до 50%. Если работников нет, то налоги за счет страховых отчислений могут быть снижены до нуля», – отметила эксперт.

Для ИП, находящихся на упрощенной системе налогообложения по ставке 6% или на патентной системе налогообложения, расходы на страховые отчисления не учитываются, сообщила Попова. Однако таким предпринимателям предоставляется право на налоговый вычет в размере уплаченных взносов. Этот вычет может быть использован для снижения авансового платежа по налогу при УСН, годового налога при УСН или стоимости патента, отметила налоговый эксперт.

Освобождение от уплаты страховых взносов ИП

Не платить страховые взносы за себя можно, но только в определенных пунктом 7 ст. 430 Налогового кодекса РФ случаях. Например:

- на период службы в армии или выполнение иных задач, возложенных на вооруженные силы России;

- на период ухода за ребенком до полутора лет;

- на период нахождения в тюрьме, но только если это нахождение было необоснованно и в итоге вы оказались ни в чем не виноваты.

«Иных случаев, кроме указанных в данное статье, не предусмотрено законом», – подчеркнула Попова.

Что будет, если не делать взносы

Если на дату уплаты страховых взносов на ЕНС недостаточно средств, то сразу возникает основание начисления штрафа в соответствии со ст. 122 НК РФ плюс пени за каждый день просрочки.

«Предпринимателю могут грозить различные проблемы с неожиданным списанием денежных средств со счетов, ограничения распоряжения имуществом и так далее», – подчеркнула Попова.

Эксперт порекомендовала заранее позаботиться о положительном сальдо на едином налоговом счете для своевременной уплаты страховых взносов за себя, как в фиксированном размере (до 31 декабря 2023 года), так и 1% от суммы дохода ИП, превышающей 300 тысяч рублей (до 1 июля 2024 года).

«Кроме того, не рекомендую иметь иных долгов перед бюджетом, поскольку в первую очередь со счета спишут недоимки, а только потом текущие платежи», – заключила собеседница.

Источник: xn--j1aie.xn--p1ai

ИП с доходом свыше 300 тыс. рублей: новые правила оплаты взноса в 2023 году

В 2023 году вступают в силу новые правила по оплате взноса с дохода индивидуальных предпринимателей (ИП) в России. Теперь ИП, получающие доход свыше 300 тыс. рублей в год, обязаны будут уплачивать дополнительный взнос к своим налоговым обязательствам.

Согласно новым правилам, ИП, чей доход превышает 300 тыс. рублей в год, обязаны будут уплачивать 1% налога на свой доход сверх этого порога. Таким образом, если ваши годовые доходы составляют 400 тыс. рублей, вы должны будете уплатить 1% налога на сумму, превышающую 300 тыс. рублей, то есть 100 тыс. рублей. Это дополнительный налог, который будет учитываться при расчете налоговых обязательств ИП.

Новое правило вводится для повышения налоговой нагрузки на ИП с высоким доходом и обеспечения более справедливого распределения налоговых бремен. Государство стремится уравнять условия для всех ИП, чтобы снизить разрыв между богатыми и бедными предпринимателями и создать более равные условия для развития бизнеса.

Оплата взноса с дохода ИП свыше 300 тыс. рублей: изменения в 2023 году

Согласно изменениям в налоговом законодательстве, с 1 января 2023 года предприниматели индивидуальные предприниматели (ИП), чей доход превышает 300 тыс. рублей, обязаны будут уплачивать взнос с дохода.

Эта новая мера введена с целью увеличения бюджетных поступлений и снижения налоговой нагрузки на наименее обеспеченных граждан. Взнос с дохода будет зависеть от объема дохода ИП и будет уплачиваться в дополнение к основным налогам, таким как НДФЛ и страховые взносы.

Для определения суммы взноса ИП необходимо будет учесть доходы, полученные от различных видов деятельности, включая продажу товаров или услуг, сдачу в аренду имущества и т.д. В период с 1 января по 30 июня ИП сможет подать заявление о начислении и уплате взноса, а сумму взноса нужно будет уплатить до 31 августа.

Сумма взноса будет рассчитываться исходя из ставки, которая будет установлена для каждого вида деятельности. Предполагается, что ставки будут различаться в зависимости от сферы деятельности и объема доходов ИП.

Какие изменения ожидают ИП в 2023 году?

С начала 2023 года предприниматели-индивидуалы (ИП) в России столкнутся с новыми правилами оплаты взносов с дохода. Согласно изменениям, ИП, чей годовой доход превышает 300 тысяч рублей, станут обязаны перечислять дополнительный взнос. Данное изменение направлено на увеличение доходов бюджета и снижение теневой экономики.

Советуем ознакомиться: Горячая линия Фикс Прайс: бесплатный телефон службы поддержки и анализ плюсов и минусов

Изменения вносятся в Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», а именно, в статью 14.1. Новые правила распространяются на ИП, осуществляющих предпринимательскую деятельность на территории России.

Согласно изменению, взнос с дохода будет взиматься по следующим ставкам: 4% — при доходе от 300 тысяч рублей до 2 миллионов рублей; 6% — при доходе от 2 миллионов рублей до 2,5 миллиона рублей; 7% — при доходе свыше 2,5 миллионов рублей. При этом, взносы будут уплачиваться не только по основному виду деятельности, но и по дополнительным видам деятельности.

Для учета и уплаты взносов ИП необходимо вести специальный отдельный счет. Отчисления должны производиться в срок до 30 апреля года, следующего за отчетным периодом. Независимо от размера дохода, взносы считаются обязательными для всех ИП.

В целом, введение изменений в оплату взносов ИП свыше 300 тысяч рублей в 2023 году является частью стратегии правительства по развитию предпринимательства и омоложению экономики. Несмотря на то, что новые правила могут оказать дополнительную финансовую нагрузку на ИП, они призваны создать более справедливую систему оплаты и повысить ответственность предпринимателей перед государством.

Кто будет подлежать обязательной оплате взноса?

Согласно новым правилам, в 2023 году все индивидуальные предприниматели, у которых доход превышает 300 тысяч рублей в год, будут обязаны оплачивать взнос с дохода. Таким образом, данное требование распространяется на ИП любой формы собственности и любой формы налогообложения.

Оплата взноса будет обязательной для ИП, чьи доходы превышают указанный лимит, не зависимо от отрасли деятельности, в которой они работают. Это может быть как коммерческое предприятие, так и образовательное учреждение, здравоохранение, сфера услуг и др. В том числе, данный взнос предусмотрен для тех случаев, когда доходы ИП получены от использования имущества.

Уплата взноса с дохода свыше 300 тысяч рублей является обязательной и необходимой мерой для поддержания финансовой устойчивости системы социального обеспечения и государственного бюджета. Это позволит обеспечить финансирование различных социальных программ, государственных служб и предоставление льготных условий для граждан.

Советуем ознакомиться: Вопросы и ответы о строительной экспертизе и защите прав потребителя

Какой размер взноса должны будут уплачивать ИП?

С 1 января 2023 года предпринимателям-индивидуальным предпринимателям (ИП) будет введен новый порядок оплаты взносов с дохода. В соответствии с новыми правилами, ИП, чей доход превышает 300 тысяч рублей в год, будет обязан уплачивать взносы в размере 4% от своего дохода.

Таким образом, размер взноса для ИП будет зависеть от общей суммы дохода в течение года. Если доход ИП составляет 400 тысяч рублей, то размер взноса составит 16 тысяч рублей (4% от 400 тысяч). Если доход составляет 500 тысяч рублей, то взнос будет равен 20 тысячам рублей (4% от 500 тысяч).

Важно отметить, что размер взноса будет отличаться от ставки налога на доходы физических лиц (НДФЛ). Для ИП ставка взноса составит 4%, в то время как ставка НДФЛ может быть разной в зависимости от общей суммы дохода и наличия налоговых вычетов.

Введение нового порядка оплаты взносов с дохода ИП свыше 300 тысяч рублей в 2023 году является частью государственной политики по улучшению системы налогообложения и обеспечению большей прозрачности и эффективности в уплате налогов. Это также способ стимулирования роста предпринимательской активности и развития российской экономики.

Как производится расчет суммы взноса с дохода ИП?

Расчет суммы взноса с дохода индивидуального предпринимателя (ИП) основан на определенных правилах и формулах.

Сумма взноса с дохода ИП определяется исходя из общей величины дохода за отчетный период и применяемой ставки. В 2023 году величина взноса будет определяться по следующей формуле:

Сумма взноса = Общая величина дохода × Процентная ставка

Общая величина дохода включает в себя все доходы, полученные ИП за отчетный период, включая доходы как от основной деятельности, так и от дополнительных и побочных видов деятельности.

Процентная ставка, которая используется для расчета взноса с дохода ИП, зависит от величины дохода. В 2023 году будет установлена поэтапная система процентных ставок, где ставка повышается по мере увеличения дохода ИП. Для доходов свыше 300 тыс. рублей ставка составит 4%.

После расчета суммы взноса с дохода ИП необходимо осуществить уплату в Фонд социального страхования. Для этого ИП должен подать соответствующий документ, подтверждающий размер дохода и сумму взноса, в налоговый орган.

Расчет суммы взноса с дохода ИП является важной составляющей финансовой деятельности предпринимателя. Точный расчет позволяет определить объем финансовых обязательств перед Фондом социального страхования и способствует надежной защите прав и интересов ИП в сфере социального страхования.

Советуем ознакомиться: Ответственность супругов по обязательствам в браке: принципы взыскания долгов и правила при банкротстве

Какие сроки и порядок уплаты взносов устанавливаются?

В соответствии с изменениями, вступающими в силу с 1 января 2023 года, предприниматели, получающие доход свыше 300 тыс. рублей в год, должны будут уплачивать взносы на компенсацию расходов на сохранение и реализацию электронной базы данных «Сорта растений и животных» и «Учет сельскохозяйственной продукции».

Сроки уплаты взносов будут определяться в зависимости от категории предпринимателя. Так, индивидуальные предприниматели, зарегистрированные на упрощенной системе налогообложения, должны будут уплачивать взносы ежеквартально до 25-го числа месяца, следующего за истекшим кварталом.

Остальные индивидуальные предприниматели, не упрощенная система налогообложения, и юридические лица должны будут уплачивать взносы ежемесячно до 20-го числа месяца, следующего за истекшим месяцем.

Оплата взносов должна осуществляться посредством банковского перевода или платежного поручения через систему электронного банкинга. В платежном поручении необходимо указать код платежа, наименование органа, в котором регистрируются предприниматели, исчисляемую сумму взноса, а также наименование предпринимателя.

Последствия невыплаты взносов ИП свыше 300 тыс. рублей

Невыплата взносов ИП свыше 300 тыс. рублей может иметь серьезные последствия для предпринимателя. В первую очередь, такое нарушение законодательства может привести к штрафным санкциям. Государственные органы могут взыскать с ИП штраф в размере до 40% от неуплаченных взносов.

Кроме того, невыплата взносов может стать основанием для привлечения ИП к административной ответственности. В соответствии с законодательством, предусмотрены административные наказания, включающие штрафы и лишение права заниматься предпринимательской деятельностью. Также возможно привлечение к уголовной ответственности в случае систематической неуплаты взносов.

Нарушение обязательств по уплате взносов может повлечь за собой проблемы не только с государственными органами, но и с контрагентами. Отсутствие регулярных выплат может вызвать недоверие со стороны партнеров и потенциальных клиентов, что может негативно отразиться на имидже и репутации ИП.

Кроме этого, невыплата взносов может привести к ограничениям в сфере государственных закупок и получении государственной поддержки. В случае систематического нарушения обязанностей по уплате взносов, ИП может быть исключено из реестра участников госзакупок и лишено возможности участвовать в государственных программах и получать субсидии, гранты и другие формы государственной поддержки.

Рекомендуем:

- План действий по взысканию дебиторской задолженности для юридических лиц и ИП

- Чем отличается арбитраж от арбитражного суда?

- Статья 153 Трудового кодекса РФ: положения, изменения и важные аспекты

- Зависимость интересов и личностных характеристик от группы крови: что определяет характер по группе крови

Источник: xn--80aabsolbxkye.xn--p1ai

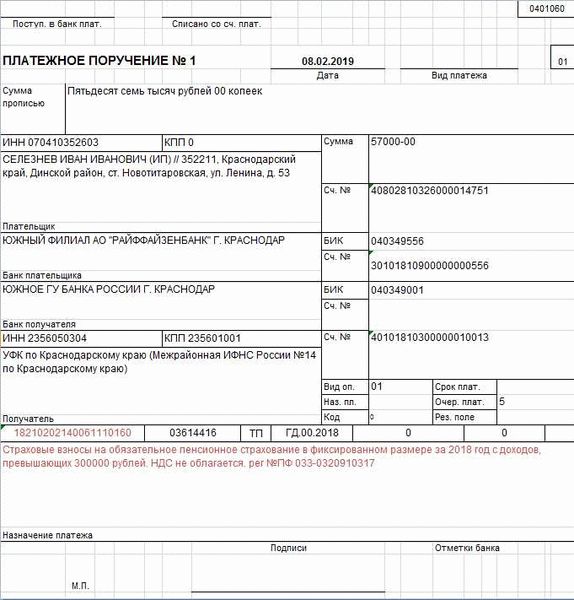

СУММА СТРАХОВЫХ ВЗНОСОВ ИП НА 2023 ГОД И КАК УМЕНЬШИТЬ НАЛОГ ЗА СЧЁТ ФИКСИРОВАННЫХ ВЗНОСОВ

Дополнительный страховой взнос – если сумма годового дохода предпринимателя превысит 300 000 руб , то необходимо заплатить 1% с суммы превышения ( например , годовой доход составил 500 000 руб, значит 500 000 – 300 000 = 200 000 *1% = 2000 руб. )

Эти взносы, как и ранее, уплачиваются на ОПС. При этом общая сумма 1%-ных взносов ограничивается сверху. В 2023 году максимум составит 257 061 руб., а с учетом фиксированных взносов ( общая сумма максимально) – 302 903 руб. ( 45842 руб. + 257061 руб).

СРОК УПЛАТЫ.

Фиксированную часть ( 45 842 руб.) нужно заплатить до 31 декабря 2023 года. Платить можно в течение года любыми суммами , или в конце года перечислить всю сумму сразу.

Дополнительный страховой взнос с доходов свыше 300 000 руб. нужно заплатить до 1 июля следующего года ( за 2023 год до 1 июля 2024 года)

Если Индивидуальный предприниматель только зарегистрировался в течение года , то сумма страховых взносов будет отличаться.

В таких случаях взносы за год нужно рассчитать пропорционально тому времени, за которое ИП обязан их платить. Например, если ИП зарегистрировался 1 февраля 2023 г , , то должен будет заплатить только за 334 дня 2023 года .

Или например индивидуальный предприниматель прекратил свою деятельность 1 июля 2023 года, тогда он заплатит половину от годовой суммы.

КАК ИП ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ в 2023 году.

С 2023 года ПФР и ФСС объединили в единый Социальный фонд России, а всем предпринимателям и организациям открыли единый налоговый счёт. Это повлияло и на перечисление страховых взносов ИП.

Если раньше для перечисления фиксированной части нужно было оформлять две отдельные платёжки на пенсионное и медицинское страхование, то теперь делить на виды страхования не нужно. Главное – перечислить все 45 842 руб. до конца года.

Все налоги и взносы теперь будут поступать на единый налоговый счёт (ЕНС), который с 2023 года открыт каждой организации и предпринимателю. Все долги ИП перед бюджетом и переплаты будут в одном «котле» с единым балансом счёта. Чтобы заплатить взносы, нужно пополнить ЕНС на нужную сумму. Но если при этом у ИП были более ранние долги перед бюджетом, деньги сначала пойдут на погашение долгов.

Чтобы налоговая инспекция могла списать с ЕНС нужные суммы, с 2023 года организации и предприниматели должны до 25-го числа отправлять уведомление с исчисленными суммами налогов и взносов. Но сумма фиксированных взносов известна заранее, и 31 декабря её просто спишут с ЕНС. Поэтому уведомление для таких платежей отправлять не нужно.

КАК УМЕНЬШИТЬ НАЛОГ ЗА СЧЁТ ФИКСИРОВАННЫХ ВЗНОСОВ.

В зависимости от режима налогообложения взносы можно либо вычесть из налога, либо включить в расходы. Это касается и фиксированной части, и дополнительной в виде 1% с доходов свыше 300 тыс. руб.

На ОСНО ( основная система налогообложения), УСН(Упрощенная система налогообложения) «Доходы минус расходы» и ЕСХН ( Единый сельхоз налог) перечисленные страховые взносы включают в расходы и тем самым уменьшают налогооблагаемый доход.

На УСН «Доходы» и ПСН( патент) взносы можно вычесть из самого налога, но с ограничениями: ИП без сотрудников могут вычесть до 100% от налога, с сотрудниками – только в пределах 50% от налога.

При этом нужно учитывать следующее:

1. Если взносы у ИП без сотрудников окажутся больше, чем рассчитанный налог, то налог платить не придётся, но остаток взносов не вернут. То есть вычет не может быть больше суммы налога.

2. Уменьшить можно только налог за тот период, в котором были уплачены взносы.

Например, если ИП заплатил взносы в 2022 году, то он может уменьшить налог 2022 года. Но 31 декабря был выходным и крайний срок платежа за 2022 год перенесли на первый рабочий день 2023 года – 9 января. Если ИП воспользовался этим переносом и заплатил в январе, то он уже не сможет уменьшить налог по итогам 2022 года, но сможет применить вычет к налогу за 2023 год.

Можно уменьшать и квартальные авансовые платежи по налогу на УСН, но для этого взносы нужно перечислить в том периоде, аванс за который хотите уменьшить.

Обратите внимание, что Если раньше для уменьшения авансовых платежей по УСН и налога по ПСН на страховые взносы нужно было лишь оплатить эти взносы в периоде, за который производится зачет, то теперь нужно дополнительно подать заявление.

Заявление на зачет подается в рамках ст. 78 НК и только в электронной форме. Соответственно, чтобы его подписать ИП должен иметь квалифицированную ЭЦП.

Если ИП не подаст заявление о зачете (которым он «резервирует» дату и сумму уплаченных взносов), то страховые взносы будут считаться уплаченными на дату их списания с ЕНС.

Так, например, срок уплаты взносов за 2023 год с 31 декабря 2023 года переносится на 9 января 2024 года (31 декабря выпадает на выходной). И если ИП не подаст в 2023 году заявление о зачете, то он не сможет учесть эти взносы при уменьшении авансов по УСН и налога по ПСН в 2023 году (даже, если подаст уведомление об уменьшении патента на взносы в 2023 году).

Если у вас остались вопросы по данной теме, вы можете обратиться к нам на консультацию.

Хочется отметить, что клиенты, находящиеся у нас на обслуживании, получают консультации по вопросам бухгалтерского и финансового учета бесплатно. Это уже входит в тариф обслуживания.

Если вам нужна консультация по вопросам перечисленным выше, вот наши контакты:

Телефон: +7 960 525 7240

Личные сообщения Вконтакте: https://vk.me/standartbalance

Работайте с профессионалами — ООО «СтандартБаланс»!

Источник: standart-balance.ru