Довольно часто считается, что каждый гражданин РФ – это российский резидент. Однако, это не так, данный статус присваивается исходя из того, сколько человек находится на территории РФ. Подобные разграничения нужны для налогообложения, а также контроля за соблюдением норм валютного законодательства. Налоговые категории предусматривают разные ставки по налогам, а валютные – разные обязанности по открытию и использованию счетов за границей.

Кто является налоговым резидентом РФ

Резидентами признаются граждане РФ и иных государств, превышающие в России за последние 12 месяцев более 183 дней.Срок 183 дня не обязательно должен быть последовательным, главным является общее число дней в течение года, которых должно быть не менее 183 дней.

Нерезидентами считаются как российские, так и граждане иных стран, пребывающие в РФ менее 183 дней за 12 месяцев, следующих последовательно.

- Российские военные, которые проходят службу за границей.

- Государственные служащие, которые находятся за границей в служебных командировках.

Что касается служащих консульств, а также торговых представительств, то их статус определяют в общем порядке.

Четыре мифа о налоговом резидентстве

Порядок получения статуса налогового резидента

Граждане РФ становятся резидентами в автоматическом режиме, если не доказан факт проживания на территории России менее 183 дней. Иностранцы в автоматическом режиме признаются нерезидентами РФ, если не смогут доказать, что на территории РФ они проживали более 183 дней.

Важно! Наличие у иностранного гражданина вида на жительство в РФ еще не говорит о том, что он является налоговым резидентом.

Определение налогового статуса гражданина имеет довольно важное значение. К примеру, НДФЛ с доходов резидентов удерживается по ставке 13%, а с доходов нерезидентов – по ставке 30%.

Валютный резидент и нерезидент

Граждане РФ являются валютными резидентами. К ним также относятся иностранные граждане, имеющие вид на жительство и лица без гражданства, на постоянной основе проживающие в РФ.

Законодательство предусматривает определенные обязанности для валютных резидентов, которые возникают у них в случае открытия и ведения счета за границей:

- уведомлять налоговый орган об открытии/закрытии счета, а также изменении реквизитов счета в иностранных банках (в срок до 1 месяца);

- ежегодно подавать отчеты по операциям на счетах в иностранных банках (крайний срок – 1 июня года, следующего за отчетным);

- осуществлять операции, перечисленные в ст. 12 закона «О валютном регулировании и валютном контроле».

До 2018 года те граждане, которые проживали за границей РФ более 1 года считались валютными нерезидентами. В случае въезда в РФ даже на 1 день, такие граждане опять признавались валютными резидентами. То есть у них вновь появлялась необходимость выполнения всех требований, но для тех граждан, которые постоянно проживали и работали за границей, а в РФ приезжали либо в отпуск, либо к родным – это было очень неудобно.

Налоговое резидентство в РФ, что делать и как не терять в 2023

С начала 2018 года в закон были внесены поправки, согласно которого российские граждане признаются валютными резидентами, независимо от срока из пребывания за границей. Но те лица, которые на протяжении 1 года более 183 дней проживают за границей предусматривается освобождение от ограничений валютного законодательства. То есть они не должны информировать ФНС о своих счетах, открытых в зарубежных банках.

То есть в настоящее время налоговые и валютные резиденты – это почти равные понятия.

Для того, чтобы подтвердить статус валютного нерезидента потребуется представить следующие документы:

- копия загранпаспорта с отметками о пересечение границы РФ;

- копия вида на жительство, либо иного документа, подтверждающего нахождение на постоянной основе гражданина РФ в иной стране.

Когда необходимо подтверждать статус налогового резидента

Необходимость в подтверждении статуса налогового резидента может появиться как у физических, так и у юридических лиц. Это касается следующих случаев:

- Организация реализует товар или оказывает услуги иностранной фирме. В этом случае справа о статусе потребуется иностранной компании для того, чтобы избежать двойного налогообложения.

- Физлицо реализует продукцию, оказывает услуги лицу, которое находится и зарегистрировано за границей. Если физлицо является резидентом РФ, то налог партнера будет ниже.

- Предприниматель получил доход в виде дивидендов от иностранной компании. Чтобы не платить налог в иной стране, ему нужно будет предоставить справку о статусе.

- Иностранный гражданин трудится на территории РФ и за свой труд получает оплату. Для того, чтобы иностранцу не уплачивать налог в своей стране, ему потребуется справка резидента РФ.

- Лицо, имеющее доход от ведения деятельности на территории РФ, покупает, реализует, строит недвижимость в ином государстве, то для избежания двойного налогообложения потребуется получить справку.

Справка о налоговом резидентстве

Справка о налоговом резидентстве и юридических и физических лиц является документальным подтверждением того, что определенное лицо имеет статус налогового резидента РФ. Официальное наименование справки — «Подтверждение постоянного пребывания в РФ».

Такой статус требуется для того, чтобы определить обязательства лица по уплате налогов в бюджет той или иной страны. Для определения данного статуса учитывают пребывание лица в России на протяжении 183 дней в течение одного года. Такой срок не прерывается, если лицо менее 6 месяцев находится не в РФ по причине лечения, обучения, работы или оказания услуг.

Для получения данной справки в налоговый орган необходимо направить заявление. Ранее оно составлялось в свободной форме, но с декабря 2017 года данное заявление составляется по утвержденной ФНС форме (КНД 1111048). При этом в документе указывается следующая информация:

- наименование организации (если заявление подает физлицо/ИП, то ФИО);

- период времени, за которые заявителю необходима справка (за прошлый год, за несколько лет);

- причина выдачи справки (например, она необходима при применении двусторонних международных договоров или для иных целей);

- время пребывания лица в РФ;

- основания, по которым лицо считается налоговым резидентом РФ;

- данные о документе, удостоверяющем личность (в случае отсутствия ИНН).

Подача заявления на получение справки о резидентстве

Подать заявление на получение справки о резидентстве можно одним из следующих способов:

- путем личного обращения в налоговый орган;

- путем направления документов по почте заказным письмом с описью вложения;

- через сайт налоговой.

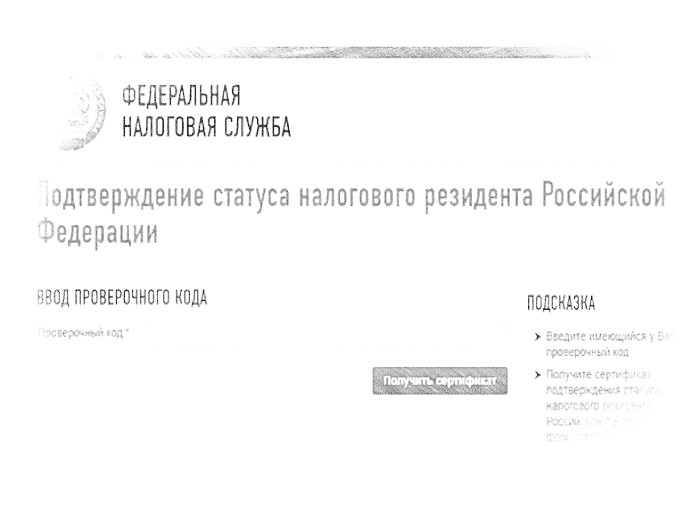

Как подтвердить статус налогового резидента онлайн

В настоящее предусматривается возможность подтверждения статуса налогового резидента онлайн – через сайт ФНС. Для этого на сайте представлен специальный сервис «Подтверждение статуса налогового резидента Российской Федерации». Этим способом могут воспользоваться как физические и юридические лица.

С помощью данного сервиса как компании, так и физлица могут быстро заполнить необходимое заявление и подать его в ФНС, в ответ будет получен необходимый документ в формате PDF, либо в его выдаче будет отказано.

В качестве одного из преимуществ данного сервиса можно выделить то, что направлять в налоговую дополнительные документы не потребуется. Достаточно будет только сформировать заявление. Если справка о резидентстве необходима на бумаге, то при заполнении заявления следует сделать соответствующую отметку, то есть «Направить документ на бумажном носителе».

Что такое налоговое резидентство

Налоги и сборы являются главными источниками формирования бюджета государства. Вопросы, связанные с установлением порядка налогообложения экономических субъектов, находятся в приоритете деловой жизни каждого налогоплательщика.

Изменения в законодательстве, рост пошлин для на физических, так и на юридических лиц, разные процентные ставки в тех или иных странах способствовали возникновению понятия налогового резидентства. Например, ставка подоходного налога Болгарии — 10%, Черногории — 9%, а во Франции варьируется от 0 до 49%, очевидная разница дает широкое поле для выбора и планирования своих капиталовложений.

Содержание скрыть

- 1. Понятие и особенности

- 2. Налоговое резидентство юридических лиц

- 3. Налоговое резидентство физического лица

- 4. Как определить налогового резидента

- 5. Как стать налоговым резидентом

- 6. Какие отличия в налогах компании резидента и нерезидента

Понятие и особенности

Налоговое резидентство физических лиц — термин, обозначающий статус субъекта экономических отношений, то есть принадлежность лица к системе налогообложения конкретного государства.

Происхождение термина берет начало с латинского языка — «residens», что означает «сидит» или «остается на месте».

В иммиграционном законодательстве понятие резидентства используется для идентификации наличия разрешения (вида) на проживание в стране лиц, имеющих постоянное место жительства и регистрации, а также иностранцев и людей с неопределенным гражданством, подчиняющихся законам государства.

Нередки случаи, когда федерациям и республикам выгодно устанавливать такие критерии, чтобы как можно больше лиц признавались резидентами, а значит выплачивали процент на все свои доходы.

Некоторые либеральные критерии приводят к отсутствию полных обязательств ни в одной из стран, в которых лица проживают и ведут активную деятельность. Поэтому, важно знать — что такое налоговое резидентство.

В налоговом праве резидент — это человек или компания, стоящие на учете в государственном органе выбранной страны и делающие необходимые отчисления, согласно принятым нормам закона.

То есть можно иметь разрешение на проживание в одном государстве, но являться резидентом другого, при этом выплачивая налоги в казну выбранного места, где это наиболее выгодно.

И наоборот — являясь налоговым подданным, можно не иметь вид на жительство, то есть не являться гражданином в миграционном понимании.

Объектами, с которых снимают средства, являются:

- стипендии;

- зарплаты;

- пенсионные обеспечения;

- прибыль от компании.

Налоговое резидентство юридических лиц

В РФ юридические лица могут быть привлечены к налогообложению:

- корпорации, компании, предприятия и подобные, которые были созданы и зарегистрированы на территории РФ, в соответствии к требованиям национального законодательства;

- филиалы российских предприятий, находящиеся за границей, но зарегистрированные в РФ и выполняющие необходимые налоговые обязательства (выплата процентов в казну РФ и предоставление декларации для фиксации этого факта в Федеральную Налоговую Службу).

В практике других стран встречаются случаи, когда статус юридических лиц определяется по следующим критериям:

- Место, где располагается основной офис предприятия.

- Страна, где проходят советы директоров, то есть осуществляется фактическое управление компанией.

- Место, где располагаются финансовые отделы компании;

- Государство, где проходит глобальная деятельность компании (получение большей доли прибыли).

Это интересно

Во избежание двойного налогообложения, в случае, когда организация зарегистрирована в одной стране, а деятельность осуществляет в нескольких, составляется интернациональный договор. В нем определяются критерии налогообложения доходов, и в договорной форме урегулируется конфликт интересов.

У Российской Федерации с большинством других стран существует международное соглашение, которое освобождает юридические лица от налога за рубежом, в случае подачи декларации на территории РФ.

Дополнительно стоит отметить, что сбор происходит не только с той прибыли, которая получена на территории России, но и в зарубежных странах.

Налоговое резидентство физического лица

Налоговый резидент в статусе физического лица — это гражданин государства, иностранец или апатрид, который выполняет обязательства перед контролирующим органом государства, согласно действующего национального законодательства.

Разные страны устанавливают свои критерии определения и подсчета налогов для физических лиц.

Например, чтобы иметь статус налогового подданного в РФ, нужно соответствовать следующим требованиям:

- безвыездное непрерывное проживание на территории РФ от 183 и более календарных дней в течение года;

- иметь место постоянной регистрации и выполнять налоговые обязательства, предусмотренные нормами;

- иметь данный статус могут быть как граждане нашей страны, так и люди, не являющимися ими, или лица без гражданства, выполняющие налоговые обязательства ввиду их длительного пребывания и деятельности на территории РФ;

- военнослужащие и государственные служащие, пребывающие за границей по долгу службы или работы, вне зависимости от длительности отсутствия.

Согласно статье 224 НК РФ, для физических лиц–резидентов, ставка подоходного налога составляет 13%, а для лиц-нерезидентов — 30%. В некоторых случаях процент может варьироваться. Так, к примеру, предусмотрено снижение процентной ставки на доходы лиц в виде дивидендов до 9%.

Ниже в табличной форме приведен размер процента налогообложения для разных категорий населения.

| Статус физического лица | Ставка налога, % |

| Резидент | 13 |

| Нерезидент | 30 |

| Физические лица, получающие доходы в виде дивидендов в качестве участников компаний-резидентов | 15 |

| Иностранные граждане, работающие по патенту и относящиеся к категории высококвалифицированных специалистов | 13 |

Другие государства могут руководствоваться дополнительными критериями при выдаче статуса налогового резидента, среди которых весомую роль играет наличие гражданства, собственного или съемного жилья, прописка семьи, сроки нахождения в том или ином месте и экономические интересы физических и юридических лиц.

Также, как и в случае с компаниями, обычный человек может считаться налоговым подданным нескольких стран, это тоже регулируется путем заключения договорных соглашений, во избежание двойного налогообложения.

Кроме этого распространенного статуса, часто используется термин «домициль». Это понятие, позволяющие конкретизировать привязку плательщика к зоне юрисдикции, как правило, характеризует место жительства или регистрации.

Как определить налогового резидента

В российском законодательстве нет требования обязательного выполнения определенных правил, чтобы определить налогового резидента. Если физическое или юридическое лицо соответствует критериям, то его статус необходимо подтвердить следующими документами:

- справки, подтверждающие место жительства и регистрации физических лиц;

- удостоверение личности (паспорт);

- отметка в паспорте о прохождении пограничного контроля и пересечения границы;

- данные миграционных карт;

- контрольный документ, в котором ведется учет времени работы на территории страны;

- заявления в учреждение (Межрегиональную инспекцию) Федеральной Налоговой Службы.

Определение налогового статуса очень важно, поскольку его наличие непосредственно влияет на величину итогового дохода физических и юридических лиц и на то, по каким процентным ставкам они будут платить.

Как стать налоговым резидентом

Кроме выяснения правовых отношений физических и юридических лиц с налоговыми государственными органами внутри страны, можно получить подтверждение резидентства, чтобы не возникало конфликта интересов и необходимости доказывать его, ведя активную деятельность за границей.

Множество государств уже выдают соответствующие сертификаты. Получить их можно и на территории РФ, обратившись органы ФНС лично или заполнив заявление онлайн. В нем нужно указать следующие данные:

- ФИО физлица или наименование фирмы;

- идентификационный налоговый номер (ИНН);

- страна, в которую будет предъявлен сертификат.

Срок ответа на заявку составляет календарный месяц. В случае удовлетворения запроса можно получить данный сертификат в бумажном или электронном виде.

Какие отличия в налогах компании резидента и нерезидента

Согласно НК РФ, компании-резиденты докладывают о всех имеющихся доходах в органы налогового обложения и выплачивают с них определенный процент, а нерезиденты платят налоги только на ту прибыль, которая была получена с активов, находящихся на территории России. При этом процентные ставки выплат значительно отличаются.

Юридическими лицами-нерезидентами считаются компании, которые находятся за границей или были открыты в иностранном государстве, ведут основную деятельность и управление по его законам, но имеют проекты и филиалы предприятий, находящиеся на территории РФ.

В таблице приведена разница процентных ставок налогов компании резидента и нерезидента РФ, согласно действующему законодательству (статья 224, п.3 НК РФ)

| Статус юридического лица | Ставка, % | Дивиденды, % |

| Компания-налоговый резидент РФ | 20 | 9 |

| Компания-нерезидент РФ | 30 | 15 |

При наличии соглашения об отсутствии двойного налогообложения России и другой страны компании-нерезидента, процесс определения системы налогообложения проходит пошагово.

В случае подтверждения запроса о фактическом праве на обложение процентом прибыли иностранным государством, удержание дохода проводится в соответствии с положениями составленного и предъявленного соглашения.

В обратном случае (при отсутствии такого соглашения) дальнейшая тактика сбора средств в пользу страну зависит от идентификации бенефициара (фактического получателя прибыли). Если он является резидентом государства, которая подписала соглашения с РФ, то проценты удерживаются согласно договоренности.

Если бенефициар — резидент России, то пошлины у источника не изымается, при этом ФНС уведомляется о причине не удержания.

Если бенефициар не установлен, то налогообложение осуществляется в соответствии с нормами НК, а именно: статьи 284 п.3 (30% — ставка нерезидента на прибыль, 15% — на дивиденды, 20% — на проценты, роялти).

При выборе страны для выплат необходимо учитывать и планировать наиболее выгодные варианты, наличие льгот (фиксированного паушального налога, возможности передвижения по некоторым странам Европы) и то, насколько подходят основные требования государства для стабильного роста и процветания делопроизводства предпринимателя.

Источник: vne-berega.ru

Вокруг света из-за 90 дней: кому выгодны новые правила налогового резидентства

Минфин предложил сократить со 183 до 90 дней срок, который достаточно провести в России, чтобы считаться налоговым резидентом РФ, а также ввести критерий «центра жизненных интересов». Эти изменения законодательства могут затронуть сотни тысяч наших соотечественников, живущих сегодня на две страны

Предлагаемые Минфином поправки в законодательство сокращают срок минимального пребывания в России, при котором налогоплательщик считается налоговым резидентом страны. Кроме того, вводится понятие «центра жизненных интересов» (ЦЖИ), так что налоговое резидентство РФ может наступать вообще независимо от места фактического пребывания. В результате статус значительного числа налогоплательщиков может существенно измениться.

Правда, позднее глава Минфина Антон Силуанов заявил, что реформа может быть отложена. Однако какие-то шаги в этом направлении будут все равно сделаны, так как концепция ЦЖИ применяется сегодня в большинстве стран мира.

Яркий пример использования этого принципа продемонстрировали испанские власти: суд признал «привычным (habitual)» резидентом страны гражданку Колумбии певицу Шакиру, хотя и не смогли доказать, что певица жила в Испании больше 183 дней в году. Согласно испанскому законодательству, резидентами считаются не только лица, прожившие более полугода в стране, но и те, кто имеет там центр жизненных интересов. И хотя певица проводила большую часть времени в гастролях по всему миру, она владела собственным домом в Каталонии, ее муж — футболист испанского FC Barcelona, а дети обучались в испанской школе. В материалах дела фигурировали также периодические походы певицы к местному парикмахеру и в местные магазины, посты и снимки певицы в соцсетях и даже собачка Шакиры, регулярно в течение налогового года топчущая соседский газон. Результат — €14,5 млн налогов и штрафов.

Немного теории: как платить налоги при жизни на две страны?

По общему правилу вы платите налоги в стране, где вы резидент, то есть живете и получаете доход. Если есть доходы в другой стране, там вы тоже должны платить налоги. При этом, если между странами есть соглашение об избежании двойного налогообложения (СоИДН), налоги, уплаченные за рубежом, будут вычтены из ваших общих налогов.

Определение налогового резидентства разное в разных странах. Вот некоторые примеры применяемых критериев:

- Самый жесткий — по гражданству. Все граждане США и обладатели американской Green Card считаются налоговыми резидентами независимо от места жительства. Кроме США, такой позиции придерживается только африканская Эритрея.

- Самый распространенный: минимальное пребывание (обычно 90-183 дня) и/или центр жизненных интересов либо другие связи со страной пребывания. Скажем, в Великобритании достаточно провести в собственном жилище всего одну ночь, чтобы при наличии ряда других связей стать резидентом. В Казахстане пошли еще дальше: если семья налогоплательщика остается в стране, значит ЦЖИ и налоговое резидентство здесь, даже если вы не провели на родине и дня за весь год.

- Самый мягкий: 183 дня пребывания в стране независимо ни от чего. Россия здесь чуть ли не единственный представитель, поэтому периодически встает вопрос об изменении этого критерия.

Обычно резиденты уплачивают в стране налоги по своим доходам по всему миру, а нерезиденты — только по доходам в этой стране. Но есть и приятные исключения. Жители стран с территориальным принципом налогообложения платят налоги только с доходов внутри этих стран. Примеры — Грузия, Сингапур, Гонконг, Куба, Панама.

Не взимает налоги с зарубежных доходов своих резидентов-иностранцев Греция. В ряде стран (Португалия, Великобритания, Кипр, Израиль) вновь прибывшие жители не платят налог с доходов за рубежом в течение 10-15 лет (так называемый режим нон-домициль). Наконец, есть страны с нулевым НДФЛ: Карибские острова, Вануату, ОАЭ и ряд других. Все это создает определенный простор для личного налогового планирования при получении ВНЖ или приобретения гражданства в одной из таких стран. При этом не следует забывать, что гражданство и налоговое резидентство — разные понятия, и они часто не совпадают.

Следует также учитывать, что ставка налога на большинство видов доходов из РФ для нерезидентов составляет сегодня 30%, а не 13%, как для резидентов (постоянных жителей России). Об этом забывают многие наши соотечественники, уехавшие из страны, но получающие здесь доход. Минфин, кстати, предлагает уравнять эти ставки с 2021 года, что сильно облегчит жизнь наших граждан, проживающих за рубежом и имеющих активы или доход в России.

Кроме того, резиденты РФ должны в ряде случаев платить налоги на нераспределенную прибыль контролируемых иностранных компаний (КИК), то есть фактически на неполученные доходы.

Кто пострадает от нововведений?

Прежде всего пострадают как раз владельцы КИК и счетов за рубежом, которые проводили в России меньше полугода, и, как следствие, не попадали под требования НК РФ по отчетности и уплате налогов. Теперь таким лицам придется декларировать свои компании и счета за рубежом, отчитываться по ним и платить налоги.

Из «простых» граждан, которые станут по новым правилам налоговыми резидентами, пострадают лишь те, кто получал доходы в странах, где налоговая ставка меньше российской, либо в странах, с которыми нет налоговых соглашений. Сейчас они не должны отчитываться и платить налоги в России.

С принятием новых критериев первые должны будут доплатить в РФ до ставки 13%, а вторые — оплатить налог и в другой стране, и целиком в России (13%). Примеры стран с низким НДФЛ: Черногория (9%), Андорра, Болгария и Казахстан (10%), ОАЭ (0%). А вот, например, с Грузией (20%) и Эстонией (20%) соглашения есть, но они не действуют, так как не ратифицированы. Здесь придется заплатить дважды.

Для счастливых же обладателей дворцов и яхт на Лазурном Берегу или в других местах Европы, где налоговые ставки обычно до 40% и выше, однако действуют СоИДН, ничего, по существу, не изменится. Их зарубежные налоги и так превышают российские, доплачивать не придется. Правда, надо будет по ним отчитаться, что тоже не всем понравится.

Кто выиграет?

Прежде всего, выиграть, по замыслу авторов изменений, должно государство. Собственники крупных бизнесов в России и по совместительству владельцы иностранных компаний не смогут оставить свои российские бизнесы без присмотра на 9 месяцев в году. Они неизбежно будут проводить здесь больше 90 дней и таким образом попадут под новые требования по КИК. К тому же само наличие бизнеса может стать основанием для применения критерия ЦЖИ. Таким образом, бюджет должен будет получить существенные вливания в виде НДФЛ с прибыли этих КИК.

Другими неожиданными бенефициарами нововведений могут стать «обычные» граждане, имеющие ВНЖ в странах с высокими налогами. Для продления ВНЖ обычно требуется присутствие в той или иной стране более полугода, что автоматически ведет к приобретению налогового резидентства в этой новой стране. Тем самым европейцы с российскими паспортами должны сейчас платить налоги по своим доходам по всему миру, включая РФ, по европейским ставкам — 30-50%.

Теперь, если поправки будут приняты, такие граждане смогут воспользоваться Соглашениями с Россией и платить 13%, по крайней мере, с доходов в России. Если, конечно, проведут здесь более 90 дней и новая страна признает, что ЦЖИ гражданина остался в РФ.

Большинство СоИДН предусматривает, что в случае, если физическое лицо подходит под определение налогового резидента в двух странах, резидентство определяется по его гражданству. Таким образом, если по новым правилам гражданин России, проживающий в европейской стране, где действует СоИДН с Россией, окажется налоговым резидентом России, именно это резидентство должно быть признано страной пребывания. В этом случае налоги по доходам в РФ надо будет платить только в России. Очевидно, при наличии грамотного налогового консультанта не составит большого труда вынудить налоговые органы европейской страны признать этот факт, причем даже для владельцев Green Card.

Разбор на примере

Для примера рассмотрим воображаемого героя. Он владеет бизнесом и недвижимостью в России и других странах, имеет компанию на Каймановых островах и счет в Швейцарии, является двойным гражданином России и Израиля и имеет ВНЖ еще в паре стран.

Наш герой круглый год сдает свою виллу в Ницце и апартаменты в Эмиратах, а сам живет весной и осенью в тель-авивской квартире, пару зимних месяцев проводит в Лондоне, где у него учатся дети, а с мая по сентябрь проживает в своем особняке на Рублевке, вылетая периодически на Кузбасс, где расположен бизнес. По нынешним правилам этот герой — нерезидент РФ. Кроме того, в течение 10 лет он не платит налогов в Израиле по зарубежным доходам. Он, кстати, вообще может быть «налоговым туристом», то есть не быть налоговым резидентом ни в одной стране. Однако с этим есть проблема: в банках при купле-продаже активов и во многих других ситуациях ему зададут вопрос: «А где же вы все-таки резидент?»

Как новые правила изменят жизнь нашего героя?

Что касается налогов вне России, то почти никак. Но в России сразу появятся проблемы — в крупном и даже особо крупном размере. Во-первых, и это самое простое, ему придется отчитываться и платить налоги в РФ по доходам во всех странах, в том числе от сдачи недвижимости. С Францией и Израилем дополнительных расходов не возникает: с этими странами у РФ есть СоИДН и ставки там выше российских. А вот с аренды в ОАЭ придется теперь заплатить 13%: и соглашения с ними толком нет, и налоги там нулевые.

Во-вторых, и это главное: теперь придется отчитываться по всем иностранным компаниям, которые в одночасье стали КИКами, а также по швейцарским и другим счетам, и платить по ним налоги.

Интересно отметить, что даже если бы наш герой вовсе не был гражданином РФ и проводил бы здесь лишь пару месяцев в году, но при этом имел серьезный бизнес в России, приносящий основные доходы, и особняк, где постоянно проживала бы, скажем, его теща, по предлагаемым правилам он все равно мог бы быть признан налоговым резидентом РФ по причине наличия в России «центра жизненных интересов». Причем эксперты опасаются, что размытость критериев и отсутствие правоприменительной практики в части определения ЦЖИ дают налоговым органам возможность трактовать его достаточно широко.

Заключение

Можно заключить, что обычные граждане, даже имеющие активы за рубежом, от введения новых критериев в большинстве своем не пострадают. Некоторые даже смогут при грамотном подходе выиграть, так как ставка НДФЛ в России — 13% (пока), то есть меньше, чем в большинстве развитых стран. Еще меньше ставка для индивидуальных предпринимателей по упрощенной системе налогообложения (ИП/УСН) — всего 6%. Правда, налоги ИП попадают не подо все СоИДН, о чем тоже мало кто задумывается.

Более того, не исключено, что новый налоговый режим действительно приведет к росту инвестиций в Россию, если желающие стать налоговыми резидентами России получат облегченный режим и дополнительные возможности, как заявил глава РСПП Александр Шохин в кулуарах Евразийского экономического форума.

Но что делать нашему воображаемому герою и другим потенциальным владельцам КИК? Естественно, что правительство хочет «вернуть» как можно больше бизнесменов на Родину. Однако эффект может быть обратным. К сожалению, ужесточение режима налогового резидентства может привести к очередному исходу из страны наиболее экономически деятельной части населения, тем более что выбор для человека с деньгами — весь мир.

Будем также надеяться, что изменения не затронут определение валютного резидентства. Иначе многие операции по зарубежным счетам лиц, которые сейчас проводят больше полугода вне страны, могут стать незаконными и подвергнутся штрафам до 100% от суммы поступления. Но это уже тема для отдельного анализа.

Источник: www.forbes.ru