Индивидуальные предприниматели занимают существенную нишу в кредитных портфелях многих банковских организаций, в том числе и Сбербанка, но чтобы стать клиентом организации в роли заемщика, потребуется предоставить весомые доказательства своей платежеспособности.

К такой категории заемщиков обращается пристальное внимание со стороны банка еще на этапе рассмотрения возможности заключения соглашения, поскольку в кредитном договоре фигурируют суммы, существенные отличающиеся от размеров займов в аналогичных сделках с физическими лицами.

Ситуация осложняется тем, что ИП не может подать стандартную форму справки 2-НДФЛ в качестве подтверждения финансовой состоятельности, а косвенные документы не всегда демонстрируют истинное положение дел. Поэтому, даже предоставив исчерпывающую финансовую отчетность по результатам деятельности за определенный период, нельзя однозначно утверждать, дадут ли ипотеку в Сбербанке ИП на основе поданной информации.

Тем не менее, сделки с индивидуальными предпринимателями по-прежнему заключаются, в том числе и на приобретение недвижимого имущества. Важно понимать особенности такого рода соглашений, а также знать действующие программы кредитования.

Ипотека для ИП 2022

Особенности ипотеки для ИП в Сбербанке

Ипотека для предпринимателей в Сбербанке предоставляется при соблюдении установленных политикой учреждения требований, но с целью повышения шансов на одобрение заявки нелишним будет знать следующие особенности:

- ИП имеет хорошую кредитную историю и ранее уже оформлял кредитные соглашения в банке с полным погашением задолженности;

- предприниматель осуществляет хозяйственную деятельность на общей системе налогообложения, что позволяет кредитору самостоятельно отследить финансовые показатели потенциального клиента;

- бизнес ведется круглогодично без привязок к сезонности или иным факторам, способствующим приостановке деятельности на определенный период;

- потенциальный заемщик зарегистрирован в качестве предпринимателя длительный период – минимум 1 год.

Важно! Если осуществляется хозяйственная деятельность на упрощенной системе налогообложения, то для получения одобрения по заявке на оформление ипотеки Сбербанка для ИП документы должны содержать максимальную детализацию доходности бизнеса.

Действующие условия для оформления ссуды

Ипотека Сбербанка для ИП условия предусматривает следующие:

- в отличие от физических лиц, для ИП установлена повышенная процентная ставка от 11%, которая в каждом отдельном случае фиксируется на индивидуальных условиях;

- максимальный срок действия соглашения установлен на отметке в 15 лет;

- требуется внесение первоначального взноса в размере 20% от суммы кредита для ИП, осуществляющих сельскохозяйственную деятельность, и 25% — для остальных заемщиков-предпринимателей;

- годовой размер выручки не должен превышать 400 млн руб.;

- хозяйственная деятельность ведется исключительно на территории РФ;

- возраст лица, уполномоченного на заключение ипотечного договора для ИП не должен превышать 70 лет на момент внесения последнего платежа по графику;

- график погашения – аннуитетный (фиксированная сумма ежемесячного платежа) или общий (сумма ежемесячного платежа снижается с каждой оплатой);

- предусматривается досрочное погашение задолженности без штрафов и комиссий;

- выход на просроченную задолженность штрафуется в виде пени в размере 0,1% в день от суммы просрочки.

Виды ипотечных программ для ИП

Целевое назначение недвижимости для банка не имеет значения. С помощью кредита может быть приобретено как жилое, так и коммерческое помещение. Сбербанк предусматривает 2 вида кредитования:

- Бизнес-Недвижимость;

- Экспресс-ипотека Сбербанка для ИП.

На каждом из указанных видов кредитования следует остановиться подробнее.

Экспресс-ипотека

Кредитная программа подразумевает возможность приобрести за счет банка как жилую, так и коммерческую недвижимость на следующих условиях:

- процентная ставка – от 13,9% годовых;

- максимально доступная сумма для оформления – 7 млн руб. (для некоторых местностей — до 10 млн руб.);

- срок — до 15 лет;

- первоначальный взнос для жилых помещений и коммерческой недвижимости составляет 20 и 30% соответственно.

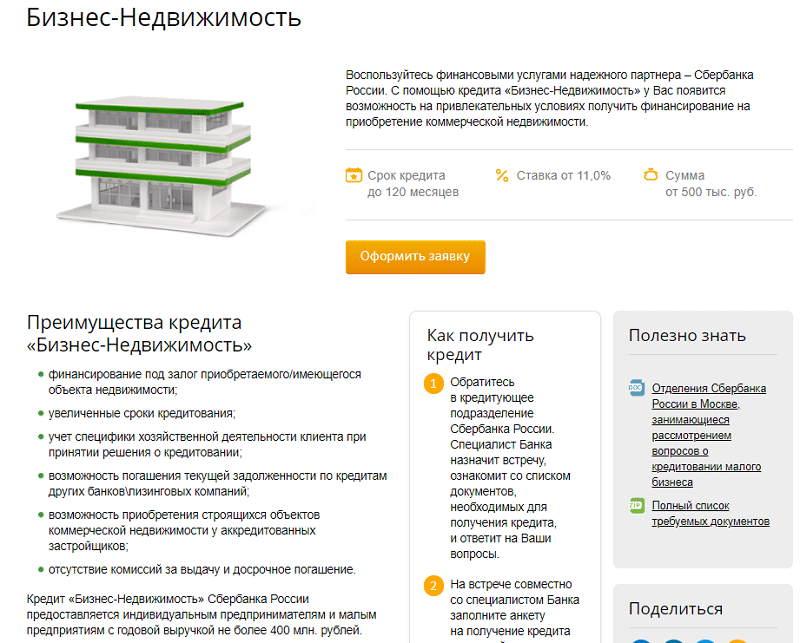

Бизнес-недвижимость

Заемщик имеет возможность приобрести коммерческую недвижимость в кредит на следующих условиях:

- процентная ставка – от 11% годовых;

- размер первоначального взноса – 20% для сельхозпроизводителей и не менее 25% для остальных;

- приобретаемая недвижимость выступает в качестве обеспечения исполнения финансовых обязательств – залогом;

- может потребоваться привлечение поручителей;

- макс. сумма кредита — 200 млн руб. (600 млн руб. — для отдельных местностей);

- срок — до 12 лет.

Указанные программы являются базовыми. Однако с надежными клиентами могут быть согласованы индивидуальные условия, выходящие за рамки установленных по умолчанию.

Порядок оформления жилищной ссуды для ИП

Вся процедура от принятия решения до фактического перечисления необходимой суммы денежных средств включает в себя несколько этапов:

- Выбор недвижимости. Клиент никак не ограничен и может самостоятельно указать банку на приобретение конкретного объекта, на который планируется оформить кредит. Многие банковские учреждения сотрудничают со специализированными компаниями, готовыми за определенную плату предложить подходящие вариант недвижимости исходя из потребностей клиента.

- Оформление и подача заявки. Законодательство РФ не выдвигает единых требований к типовой форме заявления на выдачу кредита, предоставляя возможность каждому банку разрабатывать и использовать собственный формат. В документе отображается основная информация о потенциальном клиенте, его виде деятельности и прочие финансовые данные.

- Сбор необходимой документации. В зависимости от особенностей клиента перечень может отличаться.

- Заключение предварительного договора, в котором стороны указывают намерения о подписании кредитного договора на приобретение недвижимого имущества.

- Внесение первоначального взноса в размере, согласованным участниками кредитных правоотношений – банком и заемщиком.

- Подготовка и подписание кредитного договора.

- Исполнение кредитором обязанностей по заключенному соглашению, а именно перевод денежной суммы продавцу недвижимого имущества.

- Регистрация недвижимости на покупателя.

- Оформление договора залога и страхования, если такая обязанность предусматривается условиями кредитного соглашения.

Необходимые документы

Сбербанк, как и любая другая банковская организация, проводит тщательный анализ потенциального заемщика, тем более если речь идет о выдаче кредита индивидуальному предпринимателю. Перечень документов, необходимый для оформления соглашения несколько отличается от того, что требуется от физических лиц, и включает в себя:

- паспорт гражданина РФ – предъявляется лицом, уполномоченного на оформление кредитного договора;

- документальное подтверждение наличия регистрации;

- выписку из государственного реестра предпринимателей и юридических лиц;

- лицензия на осуществляемый вид деятельности – если требуется законом;

- налоговая отчетность;

- правоустанавливающие документы на объект недвижимости.

Указанный перечень является базовым и не исключает необходимость предоставления дополнительных сведений, касающихся не только ИП, но и членов его семьи.

Требования к заемщикам

Чтобы стать клиентом Сбербанка и получить кредит на приобретение недвижимости клиент должен быть резидентом РФ, готовым внести последний платеж по кредиту до исполнения 70 лет. Кроме того, он должен быть зарегистрированным в качестве ИП не менее года с показателями годовой выручки до 400 млн руб.

Требования к недвижимости

Несмотря на то что клиент самостоятельно выбирает объект недвижимости, банк оставляет за собой право устанавливать к ней требования, чтобы одобрить выдачу займа. Среди основных:

- квартира – не должна быть «Хрущевкой» или «Малосемейной»;

- не может быть объектом недвижимости комната в коммунальной квартире;

- обязательное наличие в жилом помещении кухни и санузла;

- дом, в котором находится приобретаемое помещение, не должен быть признан аварийным или ветхим, а дата возведения не может быть ранее 1950 году;

- этажность дома – не менее 5;

- отсутствие обременений, арестов;

- объект недвижимости должен быть сдан в эксплуатацию.

Годовые ставки

Для удобства восприятия процентных ставок рекомендуется ознакомиться с таблицей:

Вид кредитования

Выводы

Сбербанк всегда готов пойти навстречу потенциальным клиентам и предоставить денежные средства на приобретение недвижимости при условии, что такое сотрудничество не закончится принудительным взысканием. Сравнивая с кредитованием физических лиц, можно прийти к выводу, что требования в ИП несколько выше, что объясняет невозможность точно спрогнозировать результаты дальнейшей хозяйственной деятельности. Если иных способов найти денежные средства на приобретение жилой или коммерческой недвижимости нет, то оптимальным способом решения имущественного вопроса является кредит в Сбербанке.

Источник: znaemdengi.ru

Ипотека в Сбербанке

Условия программ ипотечного кредитования в Сбербанке для физических лиц по официальным данным банка. Минимальный первоначальный взнос от 0% стоимости недвижимости, процентная ставка от 2.7 до 26.09%, максимальная сумма до 100 000 000 ₽ на срок до 30 лет. Выдача ипотеки осуществляется под залог приобретаемой недвижимости, c возможностью привлечения до 3-х поручителей и обязательным страхованием. СберБанк выдает ипотечные кредиты для приобретения вторичного жилья, новостроек, дома, земли, гаража. Информация обновлена 4 сентября 2023 года по данным сайта банка.

Макс. сумма

Мин. ставка

Кредиты 1 — 16 из 16

СберБанк · Москва

до 30 000 000 ₽

- любой заемщик

- 15% первый взнос

- справка по форме банка

СберБанк · Москва

до 60 000 000 ₽

- любой заемщик

- 10% первый взнос

- без справок

СберБанк · Москва

до 12 000 000 ₽

- любой заемщик

- 15% первый взнос

- подтверждение доходов

СберБанк · Москва

до 6 000 000 ₽

- любой заемщик

- 15% первый взнос

- справка по форме банка

СберБанк · Москва

до 18 000 000 ₽

- любой заемщик

- 15% первый взнос

- без подтверждения дохода

СберБанк · Москва

до 27 500 000 ₽

- любой заемщик

- – первый взнос

- справка по форме банка

СберБанк · Москва

- любой заемщик

- 20% первый взнос

- без справок

СберБанк · Москва

до 2 950 000 ₽

- военнослужащим

- 15% первый взнос

- без справок

СберБанк · Москва

- любой заемщик

- 0% первый взнос

- подтверждение доходов

СберБанк · Москва

до 100 000 000 ₽

- любой заемщик

- 25% первый взнос

- без справок

СберБанк · Москва

- любой заемщик

- 15% → 0 первый взнос

- без справок

СберБанк · Москва

- любой заемщик

- 10% → 0 первый взнос

- без справок

СберБанк · Москва

до 100 000 000 ₽

- клиентам банка

- 10% первый взнос

- справка по форме банка

СберБанк · Москва

до 100 000 000 ₽

- любой заемщик

- 15% первый взнос

- справка по форме банка

СберБанк · Москва

до 100 000 000 ₽

- любой заемщик

- 25% первый взнос

- без справок

СберБанк · Москва

до 100 000 000 ₽

- любой заемщик

- 25% первый взнос

- без справок

Ипотечный калькулятор Сбербанка

Рассчитайте на калькуляторе сумму ежемесячного платежа, размер итоговой переплаты и требуемый доход по ипотеке Сбербанка. По умолчанию установлена средняя процентная ставка, цена объекта недвижимости 3000000 ₽ срок кредитования 12 лет. Выберите в списке подходящую ипотечную программу Сбербанка и установите нужные числовые значения — в правой части (или ниже) отобразится результат расчета.

Насколько выгодно?

Таблица сравнения условий ипотечных программ Сбербанка с наиболее выгодными предложениями других банков вашего города. По умолчанию сортировка осуществляется по средней годовой ставке, поскольку заемщику получить минимальную ставку, декларируемую банком, не всегда возможно.

| Совкомбанк | 7.95% | 1.99 – 13.9% | 300 000 – 50 000 000 | от 15% | – Форма банка | до 30 лет |

| Альфа-Банк | 8.66% | от 5.6% | 600 000 – 50 000 000 | от 15% | – Без справок | до 30 лет |

| Россельхозбанк | 8.98% | 5.95 – 12% | 100 000 – 12 000 000 | от 10% | Без справок | до 30 лет |

| Уральский Банк Реконструкции и Развития | 9.53% | от 5.6% | 300 000 – 30 000 000 | от 10% | – Форма банка | до 25 лет |

| Санкт-Петербург | 9.57% | 4.65 – 14.49% | 500 000 – 30 000 000 | от 0% | – Форма банка | до 30 лет |

| Ак Барс | 9.85% | 6 – 13.7% | 500 000 – 12 000 000 | 10 – 90% | – Без справок | до 30 лет |

| Металлинвестбанк | 9.95% | 8.4 – 11.5% | 250 000 – 30 000 000 | 0 – 20% | – Форма банка | до 30 лет |

| Уралсиб | 10.04% | 5.59 – 14.49% | 300 000 – 12 000 000 | от 15% | – Форма банка | до 30 лет |

| Промсвязьбанк | 10.55% | 7 – 14.1% | 500 000 – 30 000 000 | 0 – 90% | – Форма банка | до 30 лет |

| СберБанк | 11.17% | 2.7 – 19.63% | 300 000 – 100 000 000 | 0 – 30% | Без справок | до 30 лет |

* До подписания ипотечного договора в Сбербанке рекомендуем обратить внимание на полную стоимость кредита (ПСК), включающую расходы по страхованию, другие дополнительные платежи и комиссии по сделке.

Условия ипотечного кредитования

в Сбербанке

Сбербанк является ведущим ипотечным банком России, занимая первое место по объему выданных жилищных кредитов (данные «Эксперт РА»). За первое полугодие 2018 года Банк выдал 702 790 млн руб., прирост по сравнению с предыдущим периодом составил 76%.

Ипотечные программы банка. Сбербанк предлагает услуги ипотечного кредитования на покупку жилой недвижимости на первичном и вторичном рынке (квартиры и загородные дома). Действует специальная ипотечная программа для участников программы реновации в Москве. Кредитные средства могут быть предоставлены и на покупку нежилого недвижимого имущества – гаражей и машиномест.

Особые условия по ипотечному кредиту разработаны для молодых семей (предусмотрено государственное субсидирование) и военнослужащих. Также Сбербанк предоставляет ипотеку на индивидуальное строительство жилого дома. Есть возможность рефинансировать сторонний жилищный кредит, а также реструктуризовать ипотеку, ранее оформленную в Банке. Допускается использование в качестве первоначального взноса по ипотеке средств материнского капитала.

Документы. Для рассмотрения заявки на ипотеку клиент должен подать в Сбербанк следующие документы:

- Общегражданский паспорт;

- Второй документ, идентифицирующий заявителя (на выбор: военный билет, водительские права, удостоверение личности военного или представителя органов власти, полис ОПС, заграничный паспорт);

- Документ, удостоверяющий наличие временной прописки (если применимо).

- По некоторым программам, а также при использовании средств МСК, Банк предусматривает перечень дополнительных документов.

Заёмщик должен удостоверить факт занятости при помощи копии трудовой книжки/контракта, свидетельства о регистрации ИП, удостоверения адвоката/нотариуса или иных документов. Уровень доходов подтверждается путём подачи справки 2-НДФЛ или по образцу работодателя, справки из ПФР о начислении пенсионных выплат, налоговой декларации 3-НДФЛ. Дополнительный доход от договоров гражданско-правового характера могут быть подтверждены путём предоставления копий данных договоров.

Требования к заемщикам. Ипотека от Сбербанка доступна заявителям в возрасте старше 21 года, возраст которых на момент полного возврата кредита по договору не превысит 75 лет. Заёмщик должен иметь гражданство РФ, а также трудовой стаж: общий – не менее 1 года, на текущем месте работы – не менее полугода. Льготные ставки действуют для следующих категорий заёмщиков: участники программ госсубсидирования и развития жилищной сферы; держатели зарплатных карт Банка; вкладчики Банка.

Созаемщики. Сбербанк допускает возможность привлечения к ипотеке созаёмщиков (не более 3-х физлиц). Супруг титульного заёмщика привлекается в качестве созаёмщика в обязательном порядке (кроме случаев отсутствия у него гражданства РФ или при наличии брачного контракта, предусматривающего раздельный режим имущества).

О залоге. В залог передается приобретаемая недвижимость (кроме земельного участка) с условием обязательного страхования риска потери или повреждения (при оформлении страховки в офисе Банка заёмщик получает один месяц бесплатного страхования). При оформлении в качестве залогового обеспечения дома в залог также передается и земельный участок, на котором расположен дом. Также Сбербанк принимает в залог в качестве обеспечения ипотеки права требования и активы, являющиеся собственностью заёмщика (драгметаллы, ценные бумаги, недвижимость и ценное движимое имущество).

Снижение ставки и льготы. Нет комиссии за оформление сделки. В 2018 году есть льготные программы, позволяющие снизить процентную ставку. Есть возмещение 13% (налоговый вычет) от суммы выплаченных процентов. За отказ от заключения договора личного страхования Сбербанк увеличивает ставку по ипотеке.

При регистрации сделки с недвижимостью через сервис ДомКлик действует сниженная процентная ставка.

Как подать заявку? Оформить ипотечный кредит в Сбербанке можно полностью дистанционно – на официальном сайте или при помощи приложения Сбербанк Онлайн. Также заявку можно подать, посетив офис Банка (в регионе постоянной регистрации заявителя или в регионе расположения кредитуемой недвижимости). Банк рассматривает заявку и принимает решение по ней в течение 8 рабочих дней со дня предоставления необходимых документов.

отправлено 1769 заявок, решение за 8 дней

Как выбрать самую выгодную ипотеку?

Универсальный совет для всех ипотечных заемщиков — считайте на калькуляторе итоговую переплату по кредиту, с учетом всех дополнительных платежей. Сравните условия Сбербанка с предложениями других банков. Где сумма переплаты меньше, в тот банк и обращайтесь.

Примерный алгоритм выбора:

- Выбираете подходящую ипотечную программу в Сбербанке, плюс 2-4 варианта в других банках вашего города. Подбор банка можно делать например по формальным условиям ипотеки, ваш зарплатный банк, есть доверие конкретному банку и т.д.;

- Обращаетесь удобным способом в каждый выбранный вами банк для получения предварительного расчета. Варианты обращения могут быть разными — по онлайн заявке на сайте банка, в отделении банка, в мобильном приложении или интернет-банке;

- Получите предварительное одобрение Сбербанка, а так же других банков;

- Посчитайте на ипотечном калькуляторе для каждого варианта итоговую переплату по кредиту с учетом всех комиссий и страховок;

Совет. На практике ипотеку заемщики часто выплачивают досрочно (это попросту выгоднее). Поэтому при расчетах в калькуляторе ставьте реальный срок, за который вы сможете досрочно расплатиться с банком. Трезво рассчитайте свои силы, лучше максимально консервативно подойти к этому вопросу.

Если досрочно погашать ипотеку нет возможности — считайте переплату по максимальному сроку, одобренному банком. Внимание! При сравнении ипотеки разных банков, ставьте везде одинаковый срок кредитования, например 10, 15 или 20 лет.

Источник: topbanki.ru

Ипотека для ИП в Сбербанке: условия и требования для получения кредита

Основные проблемы — отсутствие стабильного заработка, на который официально зарегистрированы люди. Даже если доход предпринимателя достаточно высок, чтобы получить ссуду, нет гарантии, что бизнес в обозримом будущем разорится и собственник останется без средств к существованию.

Также данная категория граждан не может предоставить справку о доходах по форме 2-НДФЛ, которая входит в обязательный перечень документов при использовании большинства ипотечных программ. Это основная проблема. Однако при желании вы можете убедить специалистов финансовой организации в своей платежеспособности.

Обращаем ваше внимание, что предоставив полный пакет документов, требуемых банком, можно будет получить выгодную ссуду на покупку не только жилой, но и коммерческой недвижимости. В любом случае вам придется оформлять ипотеку как физическое лицо, но со специальным статусом налогоплательщика.

Подтверждение доходов ИП в налоговой инспекции

Ни один из нормативных актов не предусматривает, что территориальные налоговые органы обязаны выдавать подтверждающие документы о доходах индивидуальных предпринимателей. Однако уже сложившаяся практика в некоторых регионах показывает, что если индивидуальные предприниматели обращаются в местную налоговую службу с таким запросом, специалисты выдают такие справки. Для этого вам понадобятся:

В течение 30 дней налоговая инспекция примет решение и предоставит требуемый документ либо отклонит запрос. Стоит отметить, что если местная налоговая служба отказалась предоставить справку, оспаривать ее нет смысла.

Как ИП подтвердить доход

Такого еще не было! Читайте Ипотеку 6 процентов при рождении 2 детей в 2021 году

В этом случае важную роль играет налоговая система. Если вы работаете на СТС, ваша позиция более выгодна, чем ЕНВД или ЕСХН. По «упрощенной» системе легче отслеживать доход по налоговой декларации, подаваемой ежеквартально в ФНС. Как правило, при оформлении ипотеки банк требует все выписки, относящиеся к прошлому году. Следовательно, предприниматель, проработавший дольше этого срока, с большей вероятностью получит ссуду, чем начинающий бизнесмен.

Но это в теории. И на практике, помимо налоговой декларации, банки вынуждены подавать другие документы, касающиеся финансов:

Примечание! физическому лицу, не связанному с бизнесом, такие документы не потребуются. Они имеют сертификат 2-НДФЛ.

Если бизнесмен подает заявку на ипотеку там, где у него уже есть счет, то к нему отнесутся более справедливо и, возможно, потребуется минимум документов.

Что предпринимателям делать в PSN? При работе с патентом налоговые декларации в ФНС не подаются. Поэтому банку оценить уровень доходов бизнесмена крайне сложно. В этом случае используется книга учета доходов, которая ведется во время работы. Обычно они смотрят данные за последние шесть месяцев.

Дополнительно потребуется справка ФНС об отсутствии налоговой задолженности.

На заметку! Предприниматели вправе выбрать упрощенную программу ипотечного кредитования, суть которой заключается в предоставлении всего двух документов для получения ипотеки (паспорт и СНИЛС). Но процентная ставка в этом случае будет высокой, а первоначальный взнос составит 40-50% от стоимости приобретаемой недвижимости.

Отвечает маркетолог-аналитик ЗАО «БФА-Девелопмент» Екатерина Беляева:

Основной особенностью и отличием процедуры выдачи ипотечной ссуды индивидуальному предпринимателю является то, что для других категорий населения подтверждением платежеспособности является предъявление справки о заработной плате. Однако индивидуальный предприниматель не может предоставить такой документ, так как у него нет заработной платы, но есть доход от предпринимательской деятельности. В такой ситуации единственный способ — подать налоговую декларацию, заверенную налоговой инспекцией.

Следующим шагом является процесс рассмотрения заявки. Важным моментом здесь будет анализ налоговой декларации, поданной кредитными экспертами. В этой ситуации также важна прибыльность предпринимательской деятельности, и многое зависит не еще и от того, сколько налогов было уплачено в отчетном периоде, а от того, какую систему налогообложения применяет индивидуальный предприниматель. В частности, поощряется использование общего или упрощенного налогового режима, который показывает разницу между доходами и расходами. Дело в том, что, по мнению аналитиков, эти два метода налогообложения проясняют прибыльность бизнеса.

Что касается банков, то у многих есть специальные программы с определенными условиями кредитования индивидуальных предпринимателей. Однако предложения нельзя назвать льготными: обычно бизнесменам приходится справляться с более высокими требованиями и более высокими ставками. Вероятность одобрения кредита будет выше, а условия будут оптимальными, если индивидуальный предприниматель подает заявку на получение ипотечной ссуды в банке, в котором у него есть текущий счет.

Условия при выдаче ипотеки

Об этом нужно знать! Читать о наследовании квартиры по завещанию

Обычно это следующие:

Для покупки доступны как второстепенные дома, так и квартиры в новостройках.

Сбербанк, Акбарс и Россельхозбанк предлагают ипотечные кредиты для данной категории с использованием материнского капитала. Иди и сделай первый платеж.

Кроме того, предъявляются и другие требования:

Уточняйте условия получения ипотеки в своем банке.

Как воспользоваться ипотечным кредитом для ИП в Сбербанке

Получение ипотечной ссуды от предпринимателя в Сбербанке на данный момент не представляет трудностей, так как предлагает возможности на упрощенных условиях.

Шансы на получение ссуды увеличиваются, если предприниматель уже воспользовался ссудой и без задержки выплат выплатил всю сумму.

Важно! Если ИП занимается бизнесом по ДОС, это увеличивает шансы на получение ссуды, так как банковское учреждение само сможет узнать доход потенциального клиента.

Возможна ипотека для юридических лиц, но при твердой работе круглый год. Кроме того, она обязана приступить к работе не позднее, чем за год до момента получения кредита.

Перечень документов

Обычно это стандартный пакет плюс дополнительные документы, связанные со спецификой бизнеса.

Есть два варианта:

Возможность подачи упрощенного пакета документов зависит от типа банка и налоговой системы предпринимателя.

Ипотека для индивидуальных предпринимателей: порядок оформления

Жилая ипотека для предпринимателей оформляется стандартно, но для ее получения может потребоваться расширенный пакет документов. Например, Nordea Bank может потребовать от собственника бизнеса более десятка дополнительных документов помимо стандартных справок и справок.

При рассмотрении заявки на ипотеку индивидуального предпринимателя кредитная организация вправе запросить у вас копии регистрационных документов, отчетов о текущем состоянии и прибыльности бизнеса, выписок, бланков бухгалтерского учета и других «бумаг», позволяющих оценить кредитоспособность потенциального заемщика.

Схема оформления ипотеки

Покупайте с прибылью! Читать Покупка квартиры с залогом по ипотеке

Порядок регистрации следующий:

- Выбор подходящего банка и поиск недвижимости.

- Подавать заявление.

- Сбор и представление документов на рассмотрение после одобрения заявки.

- Подписание кредитного договора.

- Регистрация прав собственности в Росреестре.

- Перевод денег продавцу.

Подробности по каждому этапу можно узнать в банке.

Перечень бумаг

Для получения ипотеки ИП необходимы следующие документы:

- Стандартный список от физического лица: паспорт, СНИЛС, военный билет, ИНН и тд;

- Выписка из государственного реестра предпринимателей.

- Декларации, поданные в налоговые органы за последние два года для налогоплательщиков ЕНВД, за 12 месяцев для плательщиков упрощенного налога и за отчетный период для общей налоговой системы. Если менеджеры сталкиваются с индивидуальными предпринимателями, работающими по патентной схеме, вопрос о подтверждении дохода решается индивидуально.

- На дату последнего платежа заемщик не должен быть старше 65 лет.

Подтверждение профессиональной деятельности (стаж) требуется не только путем регистрации в качестве частного собственника, но и путем документального подтверждения:

Помимо документов на купленную недвижимость, этот список считается самым основным. Если есть супруг (а), колода карт удваивается, так как вам нужно будет доказать платежеспособность второй половинки.

В перечень дополнительных документов для утверждения ипотечной ссуды для ИП, которые менеджер может запросить по своему усмотрению, входят свидетельство о браке, рождении детей, полученных образовательных дипломах, военное удостоверение личности, водительские права, гид, пакет документов, подтверждающих наличие у будущего плательщика имущества. Личное имущество не будет передано в залог, если это не ипотека с первоначальным взносом 0.

Какие банки выдают ипотеку

Условия ипотечного кредита различаются в разных банковских учреждениях. В частности, есть разница в процентных ставках. Отметим, что разница в шкале ипотеки в 1% весьма значительна. Ведь это сотни тысяч рублей в зависимости от общей суммы.

Крупные банки готовы предложить заемщикам более низкую процентную ставку, чем мелкие финансовые учреждения.

Рассмотрим, какие условия действуют при оформлении ипотеки для индивидуальных предпринимателей на примере крупнейших банков страны.

Сбербанк

Как показывает практика, предпринимателям выгоднее получить ипотеку в Сбербанке, который предлагает привлекательные программы. Например, «Ваш дом под ключ». Предложение актуально для заемщиков, проживающих в Московской и Липецкой областях.

В Сбербанке индивидуальные предприниматели могут рассчитывать на следующие виды недвижимости:

Примечание! Сбербанк участвует в государственных программах, рассчитанных на льготные категории населения. Это главное преимущество сотрудничества с этим банком.

Сбербанк устанавливает размер первоначального взноса для индивидуальных предпринимателей в районе 15-20% от стоимости заложенного имущества. Следует отметить, что на сегодняшний день это самый низкий процент для индивидуальных предпринимателей среди всех банков.

Для получения ипотеки потребуется стандартный пакет документов и установлены общие требования для заемщиков всех категорий. В зависимости от выбранной ипотечной программы условия могут незначительно отличаться.

Читайте, это интересно Предварительный договор купли-продажи квартиры по ипотеке от Сбербанка

ВТБ 24

В этом банке подходящей программой будет «Победа над формальностями». На основании этого устанавливаются следующие требования:

Для получения ссуды на покупку недвижимости регистрация в регионе нахождения банка не требуется. Отчет о прибылях и убытках не требуется, что является еще большим преимуществом. Однако размер первоначального взноса составляет 40% от стоимости недвижимости на вторичном рынке и 30% при покупке дома в новостройке. Таким образом, воспользоваться программой ипотечного кредитования смогут только те, у кого есть начальный капитал.

Газпромбанк

Они также готовы пойти навстречу предпринимателям и оформить ипотеку по двум документам. Однако требования строже, чем у ВТБ 24.

Заемщик должен быть гражданином РФ, возрастом не более 65 лет на дату полного погашения ипотеки. Потребуется следующий пакет документов:

Кроме того, потребуется внести первоначальный взнос, размер которого составляет 40%.

Промсвязьбанк

Есть предложение «В ипотеку — свет!» По этому графику вам не нужно будет подтверждать свою кредитоспособность.

Минимальная процентная ставка — 11,5%. Она доступна тем, кто вносит первоначальный взнос в размере 40% от стоимости недвижимости, а также при наличии в собственности лишнего дома. Чем меньше первоначальный взнос, тем выше процент.

Еще одно требование, установленное Промсвязьбанком, — это регистрация предпринимателя на срок не менее двух лет.

Подача заявки на ипотеку онлайн

Сбербанк упрощает процесс оформления ипотеки для своих клиентов. Благодаря усовершенствованию системы обслуживания появилась возможность оформить кредит через онлайн-сервис Сбербанк Онлайн. Для доступа к нему достаточно зарегистрироваться в личном кабинете, расположенном на официальном сайте.

Ответ от сотрудников банка поступает в течение 1-3 рабочих дней. Если предварительное решение будет положительным, кандидат (то есть индивидуальный предприниматель) будет приглашен в банк для подписания кредитного договора. У индивидуального предпринимателя должны быть при себе все вышеперечисленные документы.

Какие банки выдают ипотеку на коммерческую недвижимость?

Для этого лучше всего обратиться в крупные финансовые организации, расположенные в региональных центрах.

важно понимать, что коммерческая недвижимость дороже жилой. Следовательно, вам придется столкнуться с более серьезными требованиями, чтобы получить одобрение.

Сбербанк и в этом случае занимает лидирующие позиции среди других банков по выдаче ипотечных кредитов на покупку коммерческой недвижимости.

Обратите внимание на программу Сбербанка «Деловая недвижимость». Основные условия:

При составлении перечня требований учитывается специфика деятельности предпринимателя.

Банк ВТБ также предлагает выдачу кредита на покупку офиса или склада. К тому же он устанавливает достаточно справедливые условия: процентная ставка 10%, срок кредита 10 лет, сумма кредита до 150 млн рублей. В качестве предоплаты — 15% от стоимости коммерческой недвижимости (при отсутствии дополнительных гарантий).

Условия ипотеки для ИП

Каждый банк работает с индивидуальными предпринимателями по собственной схеме. Но есть некоторые общие черты, характерные для всех финансовых организаций. Давайте посмотрим, что важно для получения ипотеки, одобренной единственным владельцем.

Как избежать отказа от банков?

По мнению кредитора, самый надежный клиент — кредитоспособный. Поэтому предприниматели часто испытывают отказ, когда пытаются взять ипотеку.

заемщик с большей вероятностью получит одобрение в следующих случаях:

Предприниматель с упрощенной системой налогообложения подтверждает свой доход подачей налоговой декларации, поэтому получить ипотеку ему проще, чем по патенту.

Почему ИП не всегда дают ипотеку

Банки часто не рискуют работать с индивидуальными предпринимателями по разным причинам.

[предлагать]

Лицо, владеющее малым бизнесом, должно доказать банку, что он способен купить квартиру в ипотеку.

Какие документы нужны ИП для получения ипотеки

Перечень документов для ипотеки ИП с подтверждением дохода значительный:

Это открытый список документов. При необходимости банк может его расширить.

Ипотека в Сбербанке

Большинство граждан России обращаются за жилищным кредитованием в Сбербанк. Специальных специальных программ для индивидуальных предпринимателей нет, поэтому получение ипотеки будет на стандартных условиях, если вы решите купить или построить жилую недвижимость.

Что требуется от заемщика:

- паспорт и копия всех страниц;

- постоянная или временная регистрация. Если у вас есть временная регистрация, необходимы подтверждающие документы;

- бизнес-лицензия;

- свидетельство о государственной регистрации предприятия + копия, подтверждающая легальность предприятия;

- подтверждение доходов — декларация Налогового управления (декларация за один год в случае упрощенного налогообложения, за 2 года — в случае DOS и за последний отчетный период — в случае IRPEF);

Кредит без отказа

Напоминаем, что банк также имеет право проверить ваше образование, семейное положение, наличие детей-иждивенцев, наличие активов и т.д.

Как видите, для индивидуальных предпринимателей перечень документов для получения ипотеки действительно больше, чем для сотрудников, но это ни в коем случае не повод для отказа от кредита. Просто процесс получения денег займет немного больше времени.

Смотрите также:

- Сколько времени занимает продажа квартиры?

- Ипотека в гражданском браке в 2020 году: как правильно оформить?

- Какие права у человека, если он прописан в квартире, но не собственник

- Договор дарения доли квартиры (образец 2021): порядок оформления дарственной

Источник: advocate-morozova.ru