Региональная гарантийная организация

Государственное унитарное предприятие Архангельской области «Инвестиционная компания Архангельск»

Фонд содействия развитию малого и среднего предпринимательства во Владимирской области

Гарантийный фонд Воронежской области

НО «Свердловский областной фонд поддержки предпринимательства»

Фонд поддержки субъектов малого и среднего предпринимательства «Иркутский областной гарантийный фонд»

Гарантийный фонд Калининградской области

Гарантийный фонд развития предпринимательства Камчатского края

МФО «Государственный фонд поддержки предпринимательства Кемеровской области»

Гарантийный фонд поддержки субъектов малого и среднего предпринимательства Краснодарского края

АО «Красноярское региональное агентство поддержки малого и среднего бизнеса и микрофинансовая организация»

Ассоциация «Центр поддержки предпринимательства — микрофинансовая организация Курской области»

Обзор условий ипотеки на строительство от ВТБ

Акционерное общество «Агенство поддержки малого и среднего предпринимательства, региональная микрофинансовая организация Ленинградской области»

АУ «Агентство развития малого предпринимательства»

Фонд содействия кредитованию малого бизнеса Москвы

НО «Московский областной гарантийный фонд содействия кредитованию малого и среднего предпринимательства»

Новгородский фонд поддержки малого предпринимательства

НО «Фонд развития малого и среднего предпринимательства Новосибирской области»

НО «Гарантийный фонд для субъектов малого и среднего предпринимательства Оренбургской области»

Некоммерческая организация «Фонд поддержки предпринимательства Орловской области»

АНО «Фонд гарантий и развития предпринимательства Псковской области»

Гарантийный фонд Республики Карелия

Микрокредитная компания «Сахалинский фонд развития предпринимательства»

НО Гарантийный Фонд Республики Татарстан

НКО «Гарантийный фонд Ростовской области»

АО Микрокредитная компания «Гарантийный фонд Самарской области»

НО «Фонд содействия кредитованию малого и среднего бизнеса»

АО «Гарантийный фонд для субъектов малого предпринимательства Саратовской области»

АУ «Фонд содействия развития предпринимательства»

ГУП СК «Гарантийный фонд поддержки субъектов малого и среднего предпринимательства в Ставропольском крае»

АО Микрокредитная компания «Фонд содействия кредитованию малого и среднего предпринимательства Тамбовской области»

Фонд содействия кредитованию малого и среднего предпринимательства Тверской области (микрокредитная компания)

Гарантийный фонд содействия кредитованию малого и среднего предпринимательства Удмуртской Республики

Фонд «Ульяновский региональный фонд поручительств»

АНО «Гарантийный фонд Чувашской Республики»

Фонд поддержки малого и среднего предпринимательства Ярославской области

Ипотека для ИП в ВТБ 24 — документы, условия, отзывы

- Какие бывают кладбищенские привороты у мага Аморай?

- Добро пожаловать в Твиттер

- Как вызвать месячные народными средствами? Средства, вызывающие месячные: отзывы

- Как вызвать месячные народными средствами? Средства, вызывающие месячные: отзывы

- Заговор на красоту на старый новый год

- Обереги от злых людей и энергетических вампиров — Блог Ведьмы Анаконды

- Ипотека пенсионерам в Сбербанке 2018 году: как получить, процентная ставка и условия по кредиту

- Компенсация за неиспользованный отпуск, как рассчитывается, образцы заявлений 2018 года

- ЗАКЛИНАНИЯ И РИТУАЛЫ ЧЕРНОЙ МАГИИ НА ДЕНЬГИ И УДАЧУ

- Ситуация: Каковы порядок и сроки уведомления о втором гражданстве или виде на жительство? ( Электронный журнал Азбука права, 2017)

- Для чего нужна медитация — роль и польза, чем полезна

- КАКАЯ ЦЕНА НА ПРОВЕДЕНИЕ ПРИВОРОТА НА ЛЮБОВЬ

- Отсушка от соперницы в домашних условиях самостоятельно

- ДІАГНОСТИКА ПО ФОТОГРАФІЇ І ДОПОМОГУ МАГА

ВТБ, бизнес ипотека, кредит ВТБ 24 на коммерческую недвижимость

Ипотека на строительство своими силами втб

Условия ипотеки для юридических лиц ВТБ

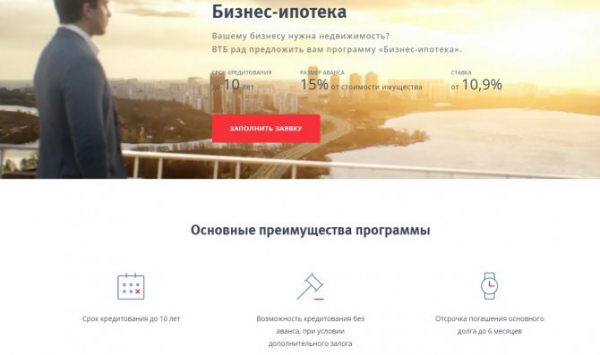

Бизнес ипотека ВТБ 24 используется для приобретения в собственность офисных, торговых, производственных и складских помещений, участков земли.

- Минимальный размер кредита — 4 000 000 ₽;

- Ставка — от 10,9% в год;

- Аванс (первоначальный взнос) — 15%;

Кредит выдается на срок от 5 до 10 лет. Возможна отсрочка платежей в 6 месяцев.

Предложение распространяется на компании с годовой выручкой до 400 000 000 ₽. Для ИП действуют возрастные ограничения:

- минимальный возраст — 21 год;

- максимальный — 70 лет на момент окончания платежей.

Кроме того, юрлицо должно быть зарегистрировано как резидент РФ и работать на российском рынке не менее 6 месяцев (для предприятий с сезонным циклом деятельности — не менее года).

Претендент на получение ипотечного кредита представляет учредительные и регистрационные документы юрлица, финансовую отчетность, заявление на получение кредита, анкету.

Онлайн заявки на получение ипотеки ВТБ на коммерческую недвижимость пока нет. Оформляют бизнес кредит явочным порядком в отделении банка. Справки — по телефону 8 (800) 707-24-24.

Преимущества ипотеки ВТБ 24 для предпринимателей по сравнению с арендой в том, что недвижимость поступает в собственность пользователя, он не зависит от произвола арендодателя.

Нюансы ипотеки для юридических лиц ВТБ 24

Ипотечное кредитование юрлиц менее развито, чем физлиц, по той причине, что приобретаемая в ипотеку недвижимость производственного характера (склад, офис, цех и т.п.) в отличие от объектов жилого назначения не может быть отдана банку в залог до того момента, пока не станет собственностью заемщика. Возникает временной лаг между выдачей кредита и покупкой предпринимателем недвижимости и регистрацией прав собственности на нее. В этот период права банка ничем не защищены. Чтобы избежать рисков этого временного отрезка, участники сделки применяют следующие схемы оформления бизнес-ипотеки.

Преимущества бизнес-ипотеки — быстрота проведения сделки: вскоре после заключения договора можно приступать к работе в новом офисе

Схема №1:

- владелец недвижимости и покупатель заключают договор купли-продажи;

Схема №2:

- создается фирма, на баланс которой поступает объект недвижимости;

- покупатель выкупает фирму-владельца объекта на полученный в банке кредит;

- покупатель переоформляет недвижимость на себя и передает ее в залог банку.

Кроме того, возможны и традиционные варианты получения юрлицом кредита на покупку недвижимости — под залог имеющейся недвижимой собственности.

ВТБ не берет комиссий за оформление бизнес-ипотеки или досрочное погашение ипотечного кредита.

Приобретать коммерческую недвижимость следует у застройщиков, аккредитованных при ВТБ.

Ипотека для ип в втб 24

Главная > Ипотека > Ипотека для ип в втб 24

Многие привыкли считать, что ипотека это заем, предоставляемый исключительно на приобретение жилья.

Однако если рассматривать это понятие в широком смысле, то к ипотечной программе можно отнести практически любой кредит, который выдается под залог недвижимости. Сегодня большим спросом ипотечное кредитование пользуется среди индивидуальных предпринимателей. Достаточно легко и просто можно получить ипотеку для ИП в ВТБ 24.

Чтобы взять практически любой заем, необходимо предъявить документ о заработке, как правило, в специальной форме – справке НДФЛ 2. Как же быть индивидуальному предпринимателю? Официально он не имеет заработной платы, а лишь получает определенной доход от осуществляемой деятельности. Для получения ипотечного займа в ВТБ 24, ИП может подтвердить доход налоговой декларацией.

По сути, индивидуальный предприниматель – такой же человек, как и все. Однако, если получить ипотеку для открытия и развития своего бизнеса для него не проблема, то с оформлением ипотечного займа на личные нужды (покупка машины, техники, квартиры) немного сложнее. Связано это с тем, что такая категория заемщиков для банков представляет большие риски.

С недавнего времени появилась специальная ипотека в ВТБ 24 для ИП. Данная программа отличается некоторыми особенностями по сравнению со стандартным ипотечным кредитованием. Так, получить ипотечный заем, индивидуальный предприниматель может как на объекты жилой недвижимости, так и на коммерческое недвижимое имущество. Ипотечная стратегия разработана специально, на основании учета статуса владельцев бизнеса, являющихся в одном лице предпринимателями и гражданами. Обязательным условием ипотеки для ИП является существования бизнеса потенциального заемщика не менее 1 года.

Для получения ипотеки в ВТБ 24, ИП должен представить все требуемые документы. В частности, это:

- паспорт ИП;

- заявление на получение ипотеки;

- вместо справки НДФЛ 2 – налоговая декларация;

- документы на объект ипотечного кредитования.

Источник: spbbuilding.ru

Ипотека для ип втб условия

ВТБ улучшил условия всех своих ипотечных программ с государственной поддержкой, снизив процентные ставки на 0,4-0,7 пункта. Эти изменения затрагивают как кредиты на покупку квартир, так и на индивидуальное жилищное строительство и будут действовать до 15 сентября.

Минимальная процентная ставка по программе «Ипотека с государственной поддержкой – 2020» в ВТБ теперь составляет 7,3%, при условии комплексного страхования и использования цифровых сервисов в сделке. В рамках «Семейной» программы кредит стал доступен по ставке от 5,3% (4,3% для Дальнего Востока). Программа IT-ипотеки предлагает средства по ставке от 4% как для покупки квартир на первичном рынке, так и для приобретения земельного участка и строительства индивидуального дома с привлечением подрядной организации.

В то же время банк скорректировал условия рефинансирования в рамках «Семейной ипотеки». По новым условиям заемщики могут перевести свой жилищный кредит в ВТБ под 5,6% (4,6% в Дальнем Востоке). Остальные параметры ипотечных программ в банке остались без изменений.

Начальник управления «Ипотечное кредитование» ВТБ Сергей Бабин отметил, что льготная ипотека позволяет россиянам купить новое жилье с комфортной финансовой нагрузкой.

«В текущей ситуации мы стремимся поддержать клиентов, планирующих покупку недвижимости на первичном рынке, и снизить для них ежемесячные платежи по кредитам. В этом году рынок ипотеки идет к новому рекорду, поэтому даже отпускной период июля-сентября ожидается весьма «горячим» с точки зрения спроса. Понимая это, мы предлагаем заемщикам оформить свой кредит в ВТБ с дополнительной выгодой», – сказал Сергей Бабин.

Ранее ВТБ дал прогноз относительно развития рынка жилищного кредитования после окончания государственных программ в 2024 году. Банк предлагает модернизировать льготную ипотеку, сделав ее более целевой. Основное внимание поддержки следует сосредоточить на работниках бюджетной сферы (врачи, учителя), социально уязвимых гражданах и регионах, где требуется активное строительство нового жилья, таких как Дальний Восток и моногорода.

В дополнение к этому ВТБ предлагает дополнительные меры целевой помощи, такие как снижение процентной ставки по «Семейной ипотеке» в зависимости от количества детей и площади приобретаемой квартиры, увеличение лимитов по государственным программам в регионах, где стоимость жилья не позволяет воспользоваться льготной ставкой, а также увеличение максимальной суммы налогового вычета при покупке недвижимости.

Источник: spbdnevnik.ru

Ипотечное кредитование для ИП в ВТБ24

В последние годы в России резко увеличилось количество предпринимателей. И это неудивительно, ведь иметь собственный бизнес намного выгоднее, чем быть наемным работником. Однако взять ссуду на новую квартиру для бизнесмена довольно проблематично. Большинство крупных банков сомневаются в стабильности доходов индивидуального предпринимателя, поэтому не рискуют одобрить ипотеку.

Владелец малого или среднего бизнеса может подать заявку на получение кредита на покупку дома в ООО ВТБ. Крупнейший банк России поддерживает госпрограмму для индивидуальных предпринимателей и выдает ипотеку на очень выгодных для заемщика условиях.

Для получения одобрения на ипотечную ссуду индивидуальные предприниматели должны подтвердить свою платежеспособность перед ВТБ.

Особенности ипотечного кредита

Ипотека для предпринимателей от ВТБ отличается хорошими условиями. Банк оставил справедливую процентную ставку 12,6% годовых. Однако он может варьироваться в зависимости от того, на сколько лет заем предоставлен заемщику. Предприниматель может рассчитывать на ссуду на 50 лет.

Банк настаивает на выплате первого взноса. Как минимум, это должно составлять 10% от стоимости квартиры. Есть возможность оформить ипотеку с минимальным депозитом на момент отправки гарантии. Это может быть другое имущество, принадлежащее заемщику.

Предприниматель может оформить ипотеку как на первичный, так и на вторичный объект рынка недвижимости. Чтобы квартира была решена в пользу клиента, в ней должна быть отдельная кухня, сантехника, газ и электричество. Также не ожидается, что в квартире будет проведен ремонт, одобренный соответствующими государственными органами. Идеальный вариант для банка — квартира в новостройке, ведь даже через десятилетие она все равно будет ликвидной. Срок поиска подходящего жилья — менее полугода.

Условия ипотечного кредита следующие:

| Срок контракта | 50 лет |

| Средняя процентная ставка по кредиту | 12,6% |

| Минимальный депозит | 10% |

| Размер ипотеки | От полумиллиона рублей до 90 миллионов |

Банки, предоставляющие ипотеку ИП

Предложения по ипотечной ссуде для индивидуальных предпринимателей можно найти во многих российских банках, но не во всех. Рассмотрим состояние трех крупнейших игроков кредитного рынка.

Сбербанк

Один из самых популярных банков по ассортименту финансовых продуктов предоставляет ипотечный кредит для малого и среднего бизнеса.

| Условия кредита для ИП в Сбербанке | |

| Возраст предпринимателя | от 23 до 60 лет; |

| Процентная ставка | От 11%; |

| Максимальный срок кредита | 15 лет; |

| Максимальная сумма | 200 млн руб.; |

| Первоначальный взнос | 20% и более; |

| Быстрое рассмотрение заявки | |

| Ипотека не только коммерческой недвижимости, но и жилой недвижимости, а также земли, на которой расположены объекты; | |

| Небольшой пакет документов; | |

| Это не отдельный ипотечный продукт для индивидуальных владельцев бизнеса. Это бизнес-кредит на любые цели. |

ВТБ 24

Подать заявку на получение ипотечной ссуды предприниматель может в другом крупном банке — ВТБ 24. Шансы на получение необходимых ссудных средств в короткие сроки напрямую зависят от прозрачности и стабильности доходов индивидуального предпринимателя.

| Условия ипотеки для ИП в ВТБ 24 | |

| Процентная ставка | От 9,4%. Эта цифра не окончательная — ставка может меняться в зависимости от типа и срока кредита; |

| Максимальная сумма | 30 млн руб |

| Первоначальный взнос | от 30%; |

| Условия кредита | максимум 20 лет; |

| Требования к объектам недвижимости | Это может быть квартира в новостройке или второй дом, есть возможность ипотеки, если объектом поручительства является стороннее имущество, принадлежащее предпринимателю. |

Россельхозбанк

Данная кредитная организация очень осторожно подходит к выдаче ипотечных кредитов предпринимателям, ограничиваясь только нежилой коммерческой недвижимостью. Но взамен предлагается ряд преимуществ, таких как возможность ежегодного льготного периода, индивидуальный план выплат и отсутствие поручителей.

| Условия ипотеки для ИП в Россельхозбанке | |

| Процентная ставка | Это зависит от условий кредита; |

| Максимальная сумма | 200 млн руб.; |

| Условия кредита | Не старше 8 лет; |

| Первоначальный взнос | От 20%; |

| Объекты | Только служебные помещения! |

Возможно, вас заинтересует: «Со-ипотечный заемщик — все, что вы хотели знать»

Кредитные программы

Сегодня ВТБ разработал несколько программ для частных предпринимателей. Это позволяет каждому клиенту выбрать тариф, который ему больше всего подходит, исходя из своих возможностей.

Победа над формальностями

Программа ВТБ «Победа над формальностями» создана как для обычных потребителей, так и для деловых людей. Основное преимущество заключается в том, что для получения ипотеки требуется минимальное количество документов и документов. Обязательно иметь только паспорт гражданина РФ и свидетельство о пенсионном страховании.

Однако не все собственники юридического лица смогут оформить такую ипотеку. Первоначальный взнос составляет 40% от рыночной стоимости недвижимости. Процентная ставка тоже довольно высокая: 14,5%.

Бизнес-ипотека

Программа бизнес-ипотеки ВТБ привлекательна тем, что позволяет отложить выплаты по кредиту. После выдачи такой ипотеки заемщик может не вносить ежемесячный платеж в течение 9 месяцев. В этот период обязательна только выплата процентов.

Какие банки выдают ипотеку

Условия ипотечного кредита различаются в разных банковских учреждениях. В частности, есть разница в процентных ставках. Отметим, что разница в шкале ипотеки в 1% весьма значительна. Ведь это сотни тысяч рублей в зависимости от общей суммы.

Крупные банки готовы предложить заемщикам более низкую процентную ставку, чем мелкие финансовые учреждения.

Рассмотрим, какие условия действуют при оформлении ипотеки для индивидуальных предпринимателей на примере крупнейших банков страны.

Сбербанк

Как показывает практика, предпринимателям выгоднее получить ипотеку в Сбербанке, который предлагает привлекательные программы. Например, «Ваш дом под ключ». Предложение актуально для заемщиков, проживающих в Московской и Липецкой областях.

В Сбербанке индивидуальные предприниматели могут рассчитывать на следующие виды недвижимости:

Примечание! Сбербанк участвует в государственных программах, рассчитанных на льготные категории населения. Это главное преимущество сотрудничества с этим банком.

Сбербанк устанавливает размер первоначального взноса для индивидуальных предпринимателей в районе 15-20% от стоимости заложенного имущества. Следует отметить, что на сегодняшний день это самый низкий процент для индивидуальных предпринимателей среди всех банков.

Для получения ипотеки потребуется стандартный пакет документов и установлены общие требования для заемщиков всех категорий. В зависимости от выбранной ипотечной программы условия могут незначительно отличаться.

Читайте, это интересно Предварительный договор купли-продажи квартиры по ипотеке от Сбербанка

ВТБ 24

В этом банке подходящей программой будет «Победа над формальностями». На основании этого устанавливаются следующие требования:

Для получения ссуды на покупку недвижимости регистрация в регионе нахождения банка не требуется. Отчет о прибылях и убытках не требуется, что является еще большим преимуществом. Однако размер первоначального взноса составляет 40% от стоимости недвижимости на вторичном рынке и 30% при покупке дома в новостройке. Таким образом, воспользоваться программой ипотечного кредитования смогут только те, у кого есть начальный капитал.

Газпромбанк

Они также готовы пойти навстречу предпринимателям и оформить ипотеку по двум документам. Однако требования строже, чем у ВТБ 24.

Заемщик должен быть гражданином РФ, возрастом не более 65 лет на дату полного погашения ипотеки. Потребуется следующий пакет документов:

Кроме того, потребуется внести первоначальный взнос, размер которого составляет 40%.

Промсвязьбанк

Есть предложение «В ипотеку — свет!» По этому графику вам не нужно будет подтверждать свою кредитоспособность.

Минимальная процентная ставка — 11,5%. Она доступна тем, кто вносит первоначальный взнос в размере 40% от стоимости недвижимости, а также при наличии в собственности лишнего дома. Чем меньше первоначальный взнос, тем выше процент.

Еще одно требование, установленное Промсвязьбанком, — это регистрация предпринимателя на срок не менее двух лет.

Ипотека без первоначального взноса

У многих заемщиков нет средств для внесения первоначального взноса. К тому же его габариты в среднем составляют 15-20%. В этом случае у ВТБ есть возможность оформить ипотеку с нулевым взносом. Следует отметить, что в других банках его нет.

При получении такой ссуды банк требует залога, которым должно быть другое имущество заемщика или его родственников. В этом случае заказчик должен подтвердить право собственности, а также подтвердить свою платежеспособность.

Основные требования

Ипотеку на индивидуального предпринимателя в ВТБ выдают далеко не всем. К индивидуальному предпринимателю организация предъявляет серьезные требования:

При предоставлении ипотеки индивидуальному предпринимателю ВТБ подвержен определенным рискам. Поскольку доход бизнесмена нестабилен, любые экономические колебания могут привести к его убыткам. В связи с этим организация старается максимально обезопасить себя. В его приоритете — представители компаний, работающих в основной налоговой системе. Предприниматели, ведущие свой бизнес в упрощенном режиме, также могут подать заявку на получение кредита по специальной программе, если они работают по системе, предусматривающей уплату налога по каждой операции.

Необходимые документы для оформления ипотеки для ИП

Для оформления ипотеки ИП в ВТБ необходимо собрать перечень необходимых для банка документов:

- паспорт гражданина РФ;

- свидетельство о регистрации в качестве индивидуального предпринимателя;

- ВЫПУСКАТЬ;

- военное удостоверение личности;

- документ, подтверждающий законность нахождения на территории РФ (для иностранных граждан);

- налоговый документ 3-НДФЛ — предоставляются индивидуальные предприниматели, работавшие по стандартной системе налогообложения за последний отчетный период;

- На последний год предусмотрены индивидуальные предприниматели, работающие по упрощенному режиму налогообложения.

Это основные документы, необходимые для подачи заявления на ипотеку, но банк ВТБ при необходимости может запросить и другие.

Оформление заявки на ипотечный кредит онлайн

Индивидуальный предприниматель может получить ипотеку не только в банке, но и на дому. Для этого перейдите на официальный сайт банка ВТБ, перейдите в раздел «Ипотека», затем выберите необходимую программу. После открытия нажмите на кнопку «Оформить ипотеку». Заявка появится в новой вкладке, которую необходимо заполнить.

Для заполнения анкеты вам потребуются паспорт, место работы, сведения о доходах, а также желаемая сумма кредита и срок его погашения.

Заявление можно подать в любой день, но рассматривается сотрудниками в будние дни. Ответ можно получить в течение 1–5 дней. В этом случае предложение будет действовать 4 месяца.

Пакет документов

Получение даже стандартной банковской ипотеки неизбежно связано с большим количеством документов. Однако индивидуальному предпринимателю потребуется собрать еще больше документов для подтверждения своего статуса:

Следует отметить, что указанные выше карты, которые предъявляются в банк, не могут гарантировать положительный ответ. Поэтому нужно быть готовым к тому, что вам потребуется подать другие документы, оформление которых может занять много времени.

На каких условиях будет одобрена ипотека?

Ипотека для индивидуальных предпринимателей выдается по программам, рассчитанным на физических лиц. Но условия кредита существенно отличаются. Банки меньше доверяют индивидуальным предпринимателям, поэтому создают им дешевые предложения. Если вы предприниматель, будьте готовы к тому, что банк предложит высокую процентную ставку. Если для рядовых граждан он колеблется в пределах 9-10%, то индивидуальным предпринимателям не стоит рассчитывать на процент ниже 12.

И вам также необходимо будет внести больший первоначальный взнос. Его стоимость составит примерно 30-50% от стоимости жилплощади. При этом люди, работающие от имени третьих лиц, могут рассчитывать только на 10%.

Индивидуальные предприниматели могут приобрести в ипотеку любые объекты недвижимости, соответствующие требованиям банка. Недвижимость, приобретенная или принадлежащая компании, будет выступать в качестве залога. При оформлении кредита необходимо в обязательном порядке обезопасить предмет залога.

Порядок оформления

Получение кредита на жилплощадь для деловых людей такое же, как и для обычных граждан. Клиент обращается в банк в одном из отделений ВТБ, где запрашивает желаемый вид ипотеки. В случае одобрения заявки заемщик предоставляет все необходимые документы и подписывает кредитный договор.

Регистрация включает в себя следующие этапы:

Снятие наличных с карты можно произвести непосредственно в кассе банка или в банкомате ВТБ. Если вы используете банкомат другого финансового учреждения, взимается дополнительная плата. Погашение кредита также можно произвести наличными, банкоматом или онлайн через личный кабинет на официальном сайте ВТБ.

Как оформить

Оформление ипотечной ссуды для ИП ВТБ-24 осуществляется по стандартной схеме. Клиент подает заявку, в случае ее одобрения предоставляет необходимые документы, подписывает кредитный договор и получает деньги.

оформить ипотеку на индивидуального предпринимателя можно в ВТБ-24 на официальном сайте банка, обратившись в любое отделение или по телефону.

Образец анкеты ипотечного заемщика ВТБ-24 можно посмотреть здесь. Заявка рассматривается в течении 3-х рабочих дней. После получения согласования необходимо обратиться в офис банка по месту регистрации или проживания.

При заполнении онлайн-заявки предоставляется следующая информация:

Страхование — важный момент при оформлении кредита. Обязательным страхованием считается риск утраты или повреждения приобретенного имущества.

Страхование жизни и инвалидности заемщика не требуется, но отказ от этого вида страхования увеличивает процентную ставку на 1%. Страхование осуществляется страховыми компаниями, которые являются партнерами ВТБ.

Погасить ипотеку, выданную в ВТБ-24, можно несколькими способами:

Допускается частичное или полное досрочное погашение кредита в любое время. При этом сумма платежа не ограничивается и дополнительных комиссий не взимается.

Если у вас возникнут вопросы при подаче заявки онлайн, вы можете воспользоваться услугой заказа обратного звонка. Для этого укажите свое ФИО, номер телефона и удобное время для звонка в соответствующем разделе. Звонивший специалист банка уточнит все нюансы ипотечного кредита для индивидуальных предпринимателей.

Об условиях досрочного погашения ипотеки в ВТБ 24 читайте в статье: ВТБ 24 Досрочное погашение ипотеки. Описание погашения ипотеки материнской компанией в ВТБ 24 описано здесь.

Возможные проблемы

Иногда оформление ипотеки осложняется некоторыми моментами. Поэтому клиенты могут столкнуться с рядом трудностей по следующим причинам:

В этом случае вся документация должна быть приведена в порядок, чтобы заявка была принята. Конечно, на это уйдет много времени. Поэтому лучше сразу, перед подачей заявки, устранить все недостатки, чтобы не терять время зря.

На современном кредитном рынке разработано множество банковских продуктов, по которым можно снять квартиру в кредит. Однако индивидуальным предпринимателям нужны особые условия. Поэтому государством и крупнейшими банками России разработаны специальные программы, учитывающие специфику получения прибыли предпринимателями. Определяющим фактором является то, что прибыль не может быть постоянной и варьироваться в зависимости от внешней и внутренней экономической среды.

Ипотека на индивидуального предпринимателя в ВТБ понравится многим бизнесменам. Банк проводит справедливую политику в отношении деловых людей и предлагает кредиты по специально разработанным программам. Чтобы минимизировать свои риски, он просит подтверждение высокого дохода, а также первоначальный взнос. Ипотека может быть одобрена только после того, как кредитор получит подтверждение прибыльности бизнеса. Если ваш бизнес только развивается и не приносит высокой прибыли, стоит подумать о стандартной ипотечной ссуде.

Источник: advocate-morozova.ru