Несколько лет назад в России появился новый налоговый режим для тех, кто работает на себя. Теперь эти люди, зарегистрировавшись в качестве самозанятых, платят налог на профессиональную деятельность. Встать на учёт в ФНС можно с помощью приложения от Альфа Банка.

- 1. Кто такой самозанятый ?

- 2. В чём существенные преимущества сотрудничества с Альфа-Банком?

- 2.1. Преимущественные условия дебетовой карты

- 2.2. Как правильно формировать чеки онлайн?

- 2.3. Один из выгодных продуктов – кредит

- 2.4. Поддержка клиентов

- 2.5. Автоплатёж по налогу

Кто такой самозанятый ?

Это человек, ведущий профессиональную деятельность и самостоятельно платящий соответствующий сбор. Пройти процедуру регистрации в качестве самозанятого могут репетиторы, домашние кондитеры, курьеры, фотографы, фрилансеры, и иные люди, оказывающие услуги.

ТОП-3 банка для самозанятых

Важное условие — нужно зарабатывать не более 2,4 млн рублей в год. Не нужно сдавать отчётность в ФНС, предоставлять дополнительные документы. Все отчётные операции совершаются с помощью приложения. В программе создаются чеки и отражается выручка. Альфа Банк пришёл на помощь самозанятым и ввёл возможность ведения бизнеса удалённо.

В чём существенные преимущества сотрудничества с Альфа-Банком?

С помощью приложения финансового учреждения можно самостоятельно пройти процедуру регистрации в качестве плательщика профессионального сбора. Существенные возможности в следующем:

- Все операции совершаются онлайн. Не нужно ехать в ФНС, чтобы встать на учёт, отчитываться тоже не нужно.

- Предоставляется налоговый вычет в размере 10 тысяч рублей. Эти средства идут на уменьшение суммы сбор к уплате.

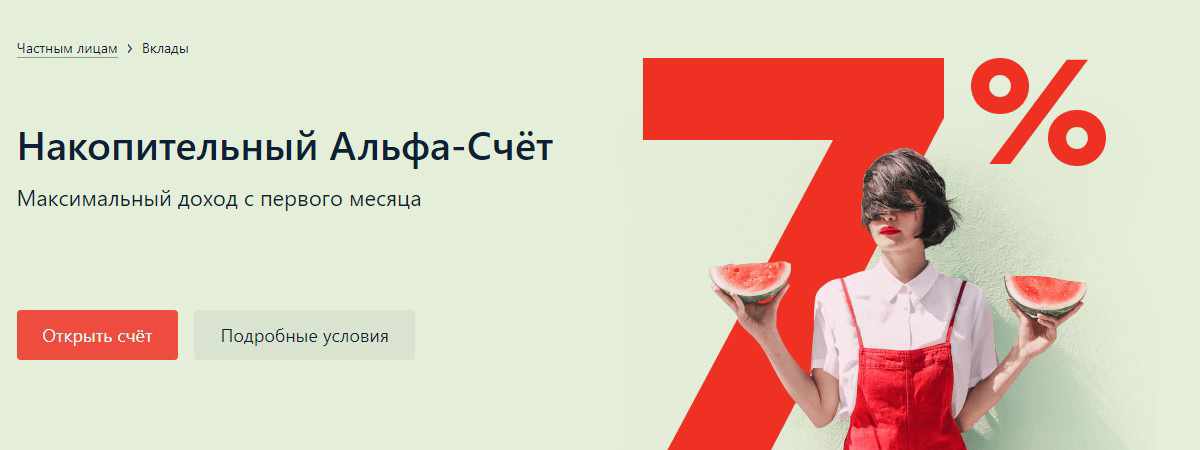

- Повышенная доходность. Если открыть накопительный счёт, можно получать до 6% годовых в качестве ежемесячной доходности. Начисление происходит каждый месяц.

Преимущественные условия дебетовой карты

- Клиентам, которые зарегистрированы в Альфа-Банке в качестве плательщика профессионального налога, доступна дебетовая карта. Выпуск и обслуживание бесплатно.

Можно отдельно описать преимущества продукта:

- Кэшбек. При выполнении некоторых условий можно вернуть до 2% от суммы трат и до 30% от покупок у партнёров банка.

- Каждый месяц начисляются проценты на остаток – до 7% годовых.

- Можно снять до 50 тысяч рублей каждый месяц без комиссии в «родных» банкоматах и банкоматах партнёров финансовой организации.

- До 100 тысяч рублей можно ежемесячно переводить по номеру телефону клиентам в сторонние кредитные учреждения.

Как правильно формировать чеки онлайн?

Чтобы отчитываться перед налоговой инспекцией за свою деятельность, самозанятый должен формировать чеки, по которым оплачиваются его услуги. Для этого необходимо предпринять несколько простых шагов:

- Авторизоваться в приложении «Альфа Мобайл».

- Указать сумму и дату платежа.

- Указать данные о плательщике – название и ИНН

- Указать наименование услуги, которую плательщик оказал за эту сумму.

- Сформировать чек.

Чек можно отправить получателю любым удобным способом – по электронной почте, посредством мессенджера, в виде СМС-сообщения.

Один из выгодных продуктов – кредит

Подать заявку на выдачу кредита может любой человек, прошедший процедуру регистрации в финансовом учреждении в качестве плательщика профессионального сбора. А, так как банк видит доход потенциального заёмщика, то дополнительных документов предоставлять не нужно. Изначальные условия таковы:

- Сумма – от 100 тысяч до 5 млн рублей.

- Срок пользования кредитными средствами – от 1 года до 5 лет.

- Ставка – от 5,99% до 20,99% годовых.

- Условия кредитования определяются индивидуально, исходя из базовых и той информации, которую клиент предоставляет о себе. Все тонкости прописываются в договоре. Подписать его можно только в офисе. Деньги можно получить в кассе отделения наличностью или заказать перевод на дебетовую карту Альфа Банка.

- Также у самозанятых есть возможность получить ипотечный кредит. Базовый условия таковы:

- Ставка от 6,05% годовых.

- Сумма кредитования – до 50 млн рублей.

- Срок пользования деньгами – до 30 лет.

- Первоначальный взнос – от 10 – 15% от стоимости покупаемой недвижимости.

Точные условия определяются индивидуально, прописываются в договоре. Подать заявку можно через приложение. Предварительное одобрение через 1 – 2 дня.

Поддержка клиентов

Для связи подключены:

- 7(495)78-888-78 – работает для клиентов, которые зарегистрированы в столичном регионе и прилегающей области. Держать связь по данному номеру можно даже, если звонящий находится за пределами страны.

- 8(800)200-00-00 – это номер, которым могут пользоваться клиенты из других субъектов федерации.

Дополнительно можно задать вопрос через чат в приложении, через социальные сети, по электронной почте. Операторы отвечают на звонки каждый день без перерывов, без выходных и праздников.

Автоплатёж по налогу

Функция «автоплатёж» по налогу на профессиональную деятельность доступна в официальном приложении «Мой налог» от ФНС. В мобильном приложении от Альфа Банка той функции пока нет. Но каждый месяц банк делает рассылку для своих клиентов с напоминаем об оплате.

Как часто нужно платить налог, каков его размер?

Платить налог нужно каждый месяц. Оплата происходит так – платить нужно в текущем месяце за прошлый. Например, за ноябрь нужно заплатить в декабре. Расчёт производится автоматически каждый месяц до 11 числа следующего месяца. Оплата, соответственно, до 25 числа следующего месяца.

Так, 11 декабря рассчитали налог за ноябрь, а до 25 декабря его нужно заплатить.

Налог рассчитывается с каждого чека, потом суммируется.

- 4%, если услуги оказывались гражданам

- 6%, если организациям

Пока есть налоговый вычет в размере 10 тысяч рублей, самозанятый платит 4% от всех поступлений.

Как зарегистрироваться в качестве самозанятого?

Чтобы стать самозанятым через приложение, необходимо открыть счёт или оформить дебетовую карту, подав заявку. Если будущий налогоплательщик не является клиентом банка, то предварительно нужно посетить ближайшее отделение и открыть счёт или оформить дебетовую карту. Сразу же станет доступно мобильное приложение.

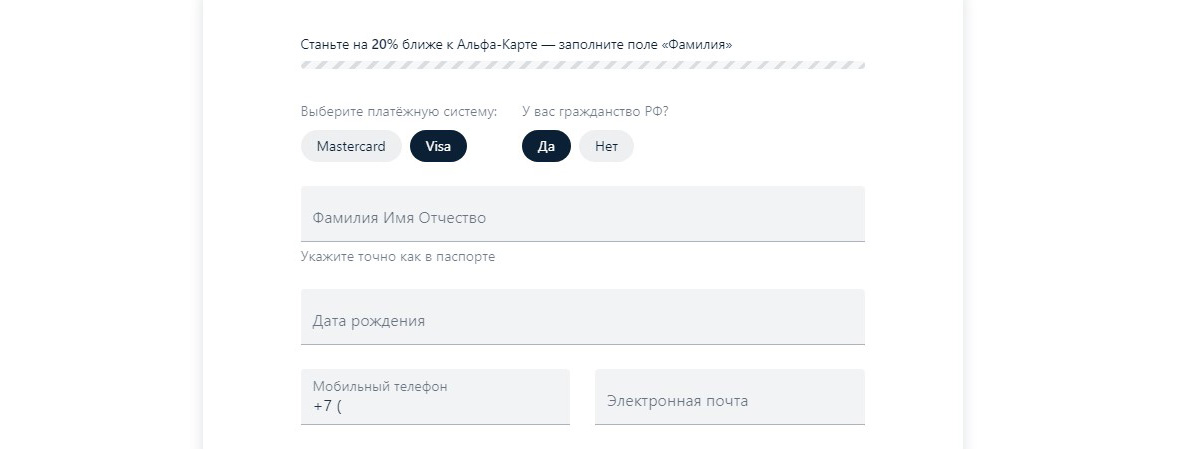

В приложении заказать карту довольно просто. Нужно подать заявку. Сделать это можно через официальный сайт финансового учреждения без посещения офиса. Заполняя анкету нужно указать:

- Желаемую платёжную систему.

- Свое гражданство.

- Полностью ФИО.

- Дату рождения.

- Актуальный номер мобильного телефона.

- Действующий адрес электронной почты.

Теперь нужно установить «Альфа Мобайл». Пройти регистрацию в качестве самозанятого довольно просто:

- Авторизоваться.

- Перейти к настройкам системы в соответствующем разделе

- Здесь есть вкладка «Регистрация самозанятого», нужно перейти на неё.

- Прописать требуемую информацию.

- Дождаться, пока закончится проверка.

Эквайринг не требуется в обязательном режиме, но рекомендуется его подключить. Значительно сократиться доля наличных платежей. Многие граждане и организации сейчас пользуются безналичной оплатой. Поэтому эта функция пригодится и самозанятым.

Преимущества нового налогового режима

Основной плюс – это выход из «теневой» экономики. Также не нужно платить страховые взносы в ПФР, а ещё и не нужно сдавать отчётность в ФНС. Все операции совершаются удалённо, нет необходимости самостоятельно взаимодействовать с налоговой инспекцией.

Но есть минусы – нельзя нанимать на работу людей. Это требует уже иного налогового режима. Также не идёт трудовой стаж, не начисляется пенсия. Нельзя применить налоговый вычет за покупку квартиры, за лечение, за обучение.

Количество самозанятых каждый год растёт!

Источник: alfabankpro.com

Граждане самозаймовые

Перед самозанятыми может открыться возможность получения ипотечных кредитов. До сих пор банки выдавали этой категории заемщиков ипотеку штучно и в «ручном режиме», но теперь переходят на автоматизированную оценку рисков. Но речь все равно пока идет лишь о единичных кредитных организациях. Решить проблему системно могла бы специализированная ипотечная госпрограмма для самозанятых, подготовкой которой уже планируют заняться депутаты.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Олег Харсеев, Коммерсантъ / купить фото

Райффайзенбанк (занимает 11-е место в России по выдаче ипотеки, согласно данным АО «Дом.РФ») начнет выдавать ипотеку самозанятым, рассказал “Ъ” управляющий директор по кредитным розничным продуктам банка Андрей Спиваков. По его мнению, самозанятые — «перспективная категория клиентов».

2,7 миллиона человек

составляет количество самозанятых, по данным ФНС на 1 августа 2021 года

Однако хотя в целом кредитные организации начинают понемногу признавать самозанятых перспективной категорией заемщиков (см. “Ъ” от 12 июля), в отношении ипотеки такого мнения придерживается меньшинство. Среди топ-10 крупнейших на ипотечном рынке банков продукты по кредитованию самозанятых на приобретение жилья есть лишь у четырех. Сбербанк запустил такую ипотеку еще декабре 2019 года, но кредит доступен лишь тем, кто зарегистрирован в сервисе банка «Свое дело» (около 550 тыс. чел.). Ипотеку самозанятым предлагают ВТБ и Совкомбанк (с 2020 года), а также Росбанк (запустил пилот во втором квартале 2021 года).

Еще два крупных банка рассматривают возможность запуска ипотеки для самозанятых: вопрос стоит «на повестке» в Альфа-банке, а в «среднесрочной перспективе» его рассматривают в банке «Дом.РФ». По словам директора ипотечного бизнеса банка «Дом.РФ» Игоря Ларина, ключевыми факторами при принятии решений о выдаче ипотеки для сегмента самозанятых будут продолжительность работы в этом статусе и средний размер ежемесячного дохода.

Но большинство банков пока не готовы кредитовать самозанятых, хотя и неохотно признаются в этом официально.

«Среди минусов самозанятых — плавающий доход,— поясняет собеседник “Ъ” в одном из крупных банков.— При этом они могут менять деятельность: сегодня курьер, а завтра грузчик или репетитор, из-за всего этого трудно рассчитать на длительные периоды денежные потоки по кредиту. Кроме того, у них высокий риск потери заработка». «Это достаточно молодой сегмент. Многие только учатся с ним работать, но очевидно, что процесс будет упрощаться»,— отмечает директор департамента ипотечных продуктов и цифрового бизнеса «Росбанк Дом» Вадим Мамонов.

Эксперимент по новому налоговому режиму для самозанятых запущен в 2019 году в отдельных регионах, с 2020 года статус можно получить в любом субъекте РФ.

Как банковское обслуживание самозанятых оказалось выгодным бизнесом

Расширяющийся интерес банков к самозанятым заемщикам эксперты связывают с ростом числа последних — кредитные организации уже просто не могут не обращать на них внимания, объясняют участники рынка. По данным Федеральной налоговой службы (ФНС), на начало августа зарегистрировано 2,7 млн самозанятых.

«Игнорировать этот растущий сегмент трудоспособного населения как потребителей финансовых услуг было бы неправильно,— считает руководитель направления по предоставлению услуг компаниям банковского и финансового сектора EY в странах СНГ Геннадий Шинин.— В то же время проблемы с получением кредитов и социальные гарантии — ключевые вопросы для самозанятых граждан». По его словам, финансисты долго с недоверием относились к институту самозанятых с точки зрения кредитных рисков, однако на фоне расширения категории «логично, что банки инициируют пилотные кредитные продукты, пробуют работать».

Самозанятые занимают все большую долю в обществе и в платежеспособном спросе на банковские продукты, подтверждает руководитель практики по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова.

Банки разрабатывают специальные продукты и модели оценки рисков, чтобы иметь возможность эффективно кредитовать сегмент, поясняет она. При выдаче ипотеки, добавляет Геннадий Шинин, банки будут смотреть не только на доходы самозанятых, но и делать комплексную оценку рисков, включая анализ кредитной истории и совокупной кредитной нагрузки, семейного статуса, возможности привлекать трудоспособных членов семьи в качестве созаемщиков.

В то же время пилотных проектов и осторожных попыток банков выйти в этот сегмент, очевидно, недостаточно, чтобы покрыть потребность в первую очередь в длинных кредитах. По словам зампреда комитета Госдумы по контролю и регламенту Михаила Романова, вопрос низкой доступности ипотеки для самозанятых сейчас крайне актуален: «Это предприниматели, добровольно вышедшие из тени, о доходах которых есть данные, но пока этот сегмент не очень понятен банкам как заемщики, особенно по таким крупным и долгосрочным кредитам, как ипотека. Логично было бы предусмотреть возможность ипотечных госпрограмм с определенными условиями для самозанятых граждан». По словам господина Романова, при формировании нового бюджетного цикла важно заложить расходы на эти цели, и депутат планирует «поднять этот вопрос».

Ольга Шерункова, Ксения Дементьева

«Тинькофф» вспомнил об ипотеке

Контекст

Запустить ипотеку для рыночных клиентов банк планирует уже в октябре-ноябре текущего года, сообщил исполнительный директор CEO группы «Тинькофф» Оливер Хьюз в четверг. «Газовать не будем, нужно научиться»,— сказал господин Хьюз. На начальном этапе в банке не планируют участвовать в госпрограммах льготной ипотеки.

Пока что банк тестирует продукт только на своих сотрудниках: они могут получить ипотечный заем под 4,5% годовых. Это вторая попытка Тинькофф-банка закрепиться в сегменте ипотеки. Тинькофф уже выходил на этот рынок в 2015 году. Тогда банк выдавал ипотеку не сам, а через банки-партнеры. Однако через четыре года проект был закрыт.

После этого банк развивал направление кредитования под залог недвижимости.

- Газета «Коммерсантъ» №153 от 27.08.2021, стр. 1

- Ксения Дементьева подписаться отписаться

- Ольга Шерункова подписаться отписаться

- Кредитный рынок подписаться отписаться

- Ипотека подписаться отписаться

Источник: www.kommersant.ru

Как самозанятым получить ипотеку

После принятия законодательных нормативных актов самозанятые получили возможность брать ипотечные кредиты на покупку жилья. Вместе с тем существует ряд ограничений на кредиты этой категории граждан.

На вопрос “Дают ли ипотеку самозанятым?” можно с уверенностью дать утвердительный ответ. Но требования в этом случае будут отличаться от тех, что предъявляются к индивидуальным предпринимателям. Отказать тоже могут, но при соблюдении ряда условий можно получить одобрение.

В глазах банков самозанятые и индивидуальные предприниматели — не самая надежная категория заемщиков в отличие от тех, кто официально трудоустроен. Сотрудники, получающие зарплату, могут подтвердить это справкой по форме 2-НДФЛ. Доход самозанятого может меняться от месяца к месяцу или даже вовсе отсутствовать в определенный период времени. В этом случае банки неохотно выдают ипотеку для самозанятых, могу потребовать больший первоначальный взнос или назначить повышенный процент на кредит.

Если же самозанятый гражданин имеет стабильный доход, достаточный для обслуживания ипотечного кредита, и хорошую кредитную историю, то вероятность получить ипотеку самозанятому довольно высока.

Для всех категорий ипотечных заемщиков у банков существует единая система требований. Одним из обязательных условий для ипотеки самозанятым является наличие рабочего стажа и минимум шесть месяцев работы на последнем месте.

Таким образом, самозанятый должен быть официально зарегистрирован в этом статусе полгода, а лучше еще дольше. При этом банку необходимо показать стабильность поступления денежных средств. По правилам, ежемесячный платеж по ипотеке не должен превышать 50% от дохода. Если ваш доход не отличается стабильностью, в ипотеке будет отказано.

При этом далеко не все банки выдают самозанятым ипотеку. Заявку на кредит готовы рассмотреть Сбербанк, Банк Открытие, Альфа-Банк, ВТБ, Дом.РФ и Росбанк. Банки могут обозначить разные требования к первоначальному взносу, возрасту заемщика и ставки по кредитам.

При рассмотрении заявки на ипотеку для самозанятых банки отдадут предпочтение тем, кто сможет внести первоначальный взнос в размере 40-50%. Весомым плюсом будет наличие созаемщика со стабильным высоким доходом. В случае, если самозанятый оформлен в штат еще и как наемный сотрудник, его шансы увеличиваются.

Более лояльным скорее всего окажется тот банк, где оформлен счет или пластиковая карта, на которую самозанятый получает доход. Дополнительные активы в виде движимого и недвижимого имущества тоже дают преимущество.

Налоговое законодательство предусматривает ряд вычетов для покупателей недвижимости. Но вычет при покупке жилья или уплате процентов по ипотеке предоставляется только плательщикам НДФЛ. Другими словами, если человек имеет только один источник дохода как самозанятый, он не сможет воспользоваться вычетом. В случае, если он имеет дополнительный доход, с которого уплачивает 13%, или официально трудоустроен, то можно рассчитывать на возврат средств.

При этом самозанятым и ИП доступно использование материнского капитала и льготных программ.

Для оформления ипотеки самозанятому достаточно подготовить стандартный пакет документов: удостоверение личности, документы, подтверждающие доход и занятость. В случае, если заемщик нацелен на специальную программу кредитования, банк может запросить дополнительные документы. Особые требования банки могут предъявлять к документам, подтверждающим доход.

При принятии положительного решения и оформления ипотечного кредита самозанятый производит выплаты по кредиту на общих основаниях и в случае необходимости может воспользоваться ипотечными каникулами.

Офис продаж:

г. Уфа, ул. Гафури, д. 69/1

Продолжая использовать центруфа.рф , вы соглашаетесь на использование файлов coоkie. Подробную информацию можно найти в Политике конфиденциальности.

Общество с ограниченной ответственностью специализированный застройщик «СтроиТЭК» ИНН 0278147542, КПП 027501001, ОГРН 1080278003794

Источник: xn--80ajymjhhk.xn--p1ai