Исходящие документы – это любой тип письменного или электронного сообщения, которое организация отправляет за ее пределы, например, клиентам, поставщикам, другим организациям либо частным лицам.

К таким документам относятся письма, электронные письма, счета, заказы на поставку, отчеты и другие виды деловой переписки, которые отправляются из организации.

Типы исходящих документов

Выделяют несколько основных типов исходящих документов, в их числе:

- Письма. Письма – это традиционная форма исходящих документов, которые используются для общения с внешними адресатами. Они могут быть формальными или неформальными, отправленными по почте или в электронном виде. Электронные письма – это более современная форма исходящих документов, они быстро и легко отправляются и могут быть отосланы сразу нескольким адресатам.

- Счета-фактуры. Счета-фактуры – это вид исходящих документов, используемых для запроса оплаты за товары или услуги, предоставленные организацией. Они содержат такие сведения, как сумма задолженности, условия оплаты и дата платежа.

- Заявки на поставку. Заявки на поставку – это тип исходящих документов, используемых для запроса товаров или услуг у поставщика. Они содержат такие данные, как количество, цена и дата поставки.

Важность исходящих документов

Исходящие документы играют важную роль в деловом общении. Они являются основным средством, с помощью которого организации общаются со сторонними адресатами.

Урок 16. Организация работы с входящими и исходящими документами.

Исходящие документы важны по нескольким причинам. Во-первых, они помогают устанавливать и поддерживать отношения с партнерами, клиентами, государственными органами и т. д. Хорошая коммуникация необходима для укрепления доверия и обеспечения того, чтобы клиены были удовлетворены услугами или продукцией, предоставляемыми организацией.

Во-вторых, исходящие документы служат доказательством совершения операций. Они важны для ведения точной финансовой отчетности и обеспечения того, чтобы организация получала оплату за товары или услуги, которые она предоставляет. Наконец, исходящие документы важны в юридическом и нормативном аспектах. Они служат доказательством деятельности компании и могут быть использованы для подтверждения соответствия юридическим и нормативным требованиям.

Этапы обработки исходящих документов

«Особенности этапов обработки исходящих документов»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Обработка исходящих документов является неотъемлемой частью деятельности любой организации. Под исходящими документами понимаются любые письменные сообщения, отправляемые за ее пределы, такие как письма, служебные записки, отчеты и электронные письма. Процесс обработки исходящих документов включает в себя следующие этапы:

В заключение следует отметить, что обработка исходящих документов включает в себя различные этапы, каждый из которых имеет свои особенности. Этап составления требует от автора четкого, лаконичного и логичного изложения цели документа. Этап рецензирования гарантирует соответствие документа стандартам организации, а этап отправки гарантирует, что документ дойдет до адресата.

Исходящие документы (веб-клиент)

Источник: spravochnick.ru

Истребование документов у компаний и ИП: новые рекомендации ФНС

ФНС представила рекомендации по истребованию у налогоплательщиков документов и информации в рамках проведения мероприятий налогового контроля. Рекомендации уже направлены в нижестоящие налоговые органы для обязательного применения при проведении налоговых проверок. Рассказываем, какими правилами и принципами будут теперь руководствоваться налоговики при истребовании документов у организаций и ИП.

Целесообразность истребования документов

Такими основаниями могут являться либо нарушение НК РФ, либо риск нарушения налогового законодательства со стороны налогоплательщика. Это значит, что использование налогоплательщиком каких-либо налоговых льгот или заявление налога к возмещению само по себе не является основанием для истребования подтверждающих документов.

- Должны ли налоговики объяснять, зачем истребуют документы

- Когда можно не представлять истребуемые ИФНС документы

- Когда за непредставление документов могут оштрафовать на 6 млн рублей

- Когда налоговики не вправе штрафовать за непредставление документов

При этом ФНС поручила избегать истребования документов за какой-либо налоговый или отчетный период. С точки зрения налогового ведомства документы должны истребоваться по отдельным (указанным в требовании) сделкам и операциям. Истребование документов за налоговый период или тем более за несколько периодов должно исключаться. Документы за налоговый или отчетный период могут истребоваться лишь в порядке исключения: если эти документы необходимы для подтверждения или опровержения выявленных фактов налоговых нарушений.

Требование о предоставлении документов

Несоблюдение указанной формы влечет недействительность данного требования. Налогоплательщики вправе не исполнять требования налоговиков, направленные по неустановленной форме. При этом налоговое ведомство призвало инспекции использовать в требованиях максимально четкие, простые и понятные формулировки, чтобы дать налогоплательщику однозначное понимание, какие именно документы должны быть представлены налоговому органу.

- Обязаны ли работодатели представлять уставные документы по требованию ФСС

- Какие документы не могут быть истребованы при проверке вычетов по НДС

Обязательному указанию в требовании подлежат и правовые основания для истребования документов. Так, требование должно содержать все без исключения правовые нормы, предусматривающие истребование документов в каждом конкретном случае, сроки их представления и порядок их исчисления. В частности, при истребовании документов у контрагента лица, в отношении которого проведена налоговая проверка, требование должно содержать указание на статьи 93 и 93.1 НК РФ, а также на п. 6 ст. 101 НК РФ. Без указания этих сведений требование не может считаться обоснованным.

Продление сроков на представление документов

В настоящее время НК РФ предусматривает возможность продления сроков, которые выделяются налогоплательщикам для представления истребованных документов. Продление сроков осуществляется по решению налоговиков и при наличии мотивированного обращения налогоплательщика. В то же самое время законодательство не обязывает налоговиков продлевать данные сроки. Это является правом, а не обязанностью налоговых инспекций. Поэтому ФНС рекомендовала налоговым инспекциям продлевать налогоплательщикам сроки сдачи документов, если они не успевают их вовремя собрать и представить.

- Могут ли налоговики истребовать документы при камеральной проверке

- Какие документы ИФНС не может истребовать вне налоговой проверки

- Могут ли налоговики истребовать документы по ликвидированным контрагентам

- Может ли ИФНС без проверки запросить документы за 3 года

Направить в инспекцию данное уведомление следует в течение дня, следующего за днем получения требования о представлении документов (п. 3 ст. 93 НК РФ). ИФНС, получив от налогоплательщика должным образом оформленное уведомление, должна будет продлить сроки представления документов.

Когда налоговики не вправе истребовать документы

Также в своем письме ФНС перечислила случаи, когда истребование тех или иных документов является недопустимым. К числу таких случаев относятся:

- истребование общедоступных документов и информации, которые налоговики могут получить из своих собственных баз данных или баз данных других учреждений и ведомств (истребоваться могут только те документы, которые нельзя получить из имеющихся у налоговых органов информационных ресурсов и от других органов власти);

- включение требования о предоставлении документов в состав иных документов, рассылаемых налогоплательщикам (запросов, уведомлений, просьб, требований и т.д.);

- истребование документов, которые уже имеются в наличии у налоговиков или которые ранее представлялись по их требованию (документы истребуются однократно и только в тех случаях, когда имеется информация, что они ранее не представлялись налогоплательщиком в налоговый орган);

- истребование документов и информации в интересах третьих лиц и государственных органов, не осуществляющих налоговый контроль;

- направление в рамках камеральной проверки требования о предоставлении документов, которые не представляются вместе с проверяемой налоговой декларацией или расчетом;

- истребование документов, которые налогоплательщик не ведет и не оформляет (в частности, из-за применения специального налогового режима);

- направление требования о предоставлении документов и информации по телефону или по электронной почте;

- истребование документов у контрагентов, минуя стадию их истребования у самого проверяемого налогоплательщика (первоначально документы нужно истребовать у самого проверяемого лица, а уже после этого – у его контрагентов).

Все перечисленные действия налоговиков свидетельствуют о злоупотреблении контрольными полномочиями, и ФНС рекомендовала исключить их совершение на практике. Если налогоплательщики столкнутся с каким-либо из указанных случаев, они могут оспорить действия налоговиков.

Блокировка счетов

Не обошли разъяснения налогового ведомства и порядок блокировки банковских счетов налогоплательщиков по факту непредставления квитанций о приеме электронных требований о предоставлении документов.

Если налогоплательщики сдают отчетность в электронном виде, то требования о предоставлении документов им приходят также в электронном виде. В свою очередь, налогоплательщики обязаны уведомлять налоговую инспекцию о принятии от нее электронного требования о представлении документов. Для этого налогоплательщик, получив из ИФНС электронное требование, должен в течение 6 дней направить в инспекцию электронную квитанцию о его приеме (абз. 2 п. 5.1 ст. 23 НК РФ).

Пропуск указанного срока повлечет блокировку счетов налогоплательщика (пп. 1.1 п. 3 ст. 76 НК РФ).

В связи с этим ФНС разъяснила, что в подобных случаях решение о блокировке счетов может быть принято инспекцией в течение 10 рабочих дней со дня истечения срока на представление квитанции. При этом ФНС отдельно уточнила, что блокировка счетов должна сниматься не позднее одного дня, следующего за днем передачи квитанции или днем представления истребованных документов.

Таким образом, если плательщик не представит в ИФНС квитанцию о получении электронного требования, но представит указанные в нем документы, то его счета все равно должны быть разблокированы.

Источник: buh.ru

Как отправить в ИФНС опись документов в ответ на требование

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации Подключить

Что нужно, чтобы отправить ответ на поступившее из налоговой требование

Шаг 5. Начнется загрузка и распознавание выбранных файлов. По окончании процесса на экране отобразится список загруженных документов.

При необходимости можно добавить недостающие документы с помощью кнопки «+Еще документы». В ответ на требование можно загрузить большое количество документов вместе с метаинформацией.

Чтобы удалить лишние файлы, следует навести мышкой на строку с ненужным документом и нажать на кнопку «Удалить» справа в строке.

Шаг 6. После загрузки необходимо приступить к редактированию добавленных документов. Для этого следует нажать на ссылку с названием загруженного файла.

Документы в виде скан-образов

В окне редактирования следует выбрать вид загруженного документа. В зависимости от выбранного вида, появятся поля, которые следует заполнить. Обязательные для заполнения является пункт требования.

Пункт требования — в данном разделе указывается номер пункта, под которым документ указан в требовании в виде 1.ХХ или 2.ХХ. Согласно формату, первая цифра порядкового номера может принимать только одно из двух значений — либо 1, либо 2. Далее через точку указывается ХХ — двузначный порядковый номер добавляемого документа.

1.ХХ указывается для направляемых в описи документов (указанных в требовании), а 2.ХХ — для направляемой информации, запрашиваемой в требовании (не являются конкретными документами и обычно в требовании выделяются отдельно от документов).

Если загруженный документ состоит из нескольких страниц, то следует объединить их, нажав кнопку «Соединить»

И наоборот, лишние страницы следует выделить в новый документ, нажав кнопку «Разделить».

После того как все пункты будут заполнены, следует нажать кнопку «Следующий документ», после чего откроется следующий загруженный документ. Чтобы перейти к списку загруженных файлов, следует нажать на кнопку в правом верхнем углу либо на серый фон.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Документы в виде xml-файлов

В отличие от скан-копий документы в виде xml-файлов практически не требуют редактирования. После их загрузки следует заполнить пункт требования — номер пункта, под которым документ указан в требовании в виде 1.ХХ или 2.ХХ. Согласно формату, первая цифра порядкового номера может принимать только одно из двух значений — либо 1, либо 2. Далее через точку указывается ХХ — двузначный порядковый номер добавляемого документа.

Вместе с xml-файлами счета-фактуры, корректировочного счета-фактуры, акта приемки-сдачи работ (услуг), а также товарной накладной (ТОРГ-12), должны передаваться и файлы подписи sgn. Xml-файлы и соответствующие им файлы подписи sgn следует выгружать из той программы, в которой ведется электронный документооборот с контрагентами (например Диадок).

Остальные документы, которые можно передавать в описи в виде xml-файлов (книга покупок, книга продаж, журнал полученных и выставленных счетов-фактур, дополнительный лист Книги покупок, дополнительный лист Книги продаж), передаются без файлов подписи.

Например, чтобы передать в описи товарную накладную в виде xml, следует добавить 4 файла — два из них должны иметь расширение xml (титул продавца и титул покупателя) и соответствующие им два файла подписи с расширением sgn.

После того как данные будут внесены, следует нажать кнопку «Следующий документ», после чего откроется следующий загруженный документ.

Чтобы перейти к списку загруженных файлов, следует нажать на кнопку в правом верхнем углу либо на серый фон.

Если в xml-файле будут обнаружены ошибки (например, «Не загружен титул покупателя», «Подпись к титулу покупателя не загружена», то следует загрузить недостающие документы. Также можно удалить такой документ и выгрузить его повторно из программы, в которой он формировался. После этого повторить загрузку в Экстерн.

7. Как только все необходимые документы будут отредактированы, следует перейти к списку и нажать кнопку «Перейти к отправке».

Кнопка будет неактивна до тех пор, пока напротив каждого загруженного документа не появится статус «Готов к отправке».

8. Откроется окно с результатами проверки, в котором следует нажать кнопку «Перейти к отправке».

Если опись подписывается сертификатом уполномоченного представителя, то совместно с ней в налоговую передается сообщение о представительстве (СоП).

Если форма подписывается сертификатом законного представителя (руководителя), то сообщение о представительстве не передается.

Кнопка «Перейти к отправке» не появляется, если в форме или сообщении о представительстве обнаружены ошибки. В этом случае следует исправить найденные ошибки и повторить отправку.

9. В следующем окне необходимо нажать на кнопку «Подписать и отправить».

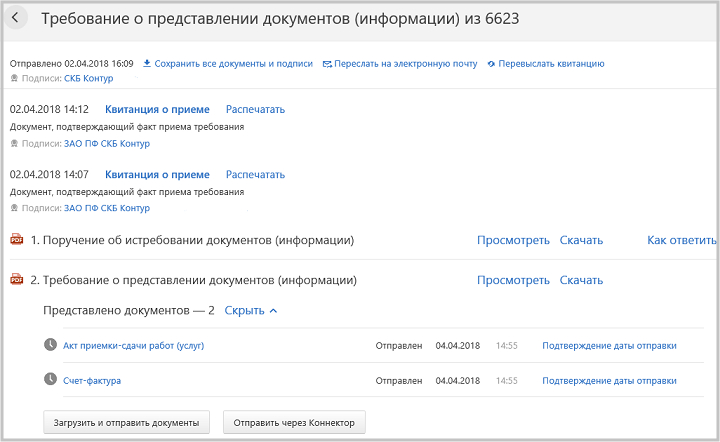

10. Опись отправлена. Список переданных в описи документов и статус их обработки в ИФНС будет содержаться под требованием.

После отправки описи статусы обработки будут меняться следующим образом:

- «Отправлен» — документы отправлены в налоговый орган. Дата отправки подтверждена. В системе будет отображаться дата и время отправки описи.

- «Доставлен» — документы доставлены в налоговый орган, поступило «Извещение о получении»;

- «Принят» — документы приняты налоговым органом, поступила «Квитанция о приеме». В системе будет отображаться дата и время получения квитанции из ИФНС.

- «Отклонен» — документы не приняты налоговым органом, поступило «Уведомление об отказе». В системе будет отображаться дата и время получения уведомления из ИФНС.

Источник: www.kontur-extern.ru