Однако этот вариант оптимизации хорошо известен налоговикам — споры по поводу обоснованности налоговой выгоды, получаемой от ее применения, арбитражные суды рассматривают достаточно часто. Причем однозначной позиции по этому вопросу у судей до сих пор не было, например, в Определении ВАС РФ от 10 марта 2009 г. N ВАС-2114/09 судьи отказали налоговикам в пересмотре дела в порядке надзора, косвенно признав тем самым законность подобной оптимизации. Исходя из анализа арбитражной практики, шанс для компании доказать свою правоту в суде зависит прежде всего от обоснованности такой операции. И, конечно, от тщательного документального оформления, при котором налоговые инспекторы не смогут переквалифицировать отношения в трудовые.

Вполне объяснимо выведение за штат компании служащих, зарплата которых напрямую зависит от эффективности их работы. Это, прежде всего, специалисты отделов сбыта и снабжения. Компания может построить отношения с ними в рамках агентских договоров, поручив закупить товар не дороже или реализовать его не дешевле определенной цены. В этом случае организация получит выгоду от вероятного снижения стоимости услуг этих специалистов и «налоговую экономию» на страховых взносах, а снабженцы и сбытовики смогут оказывать подобные услуги и другим компаниям.

Как избежать налог 6% в 2022 году предпринимателям ► Cхема оптимизации налога для ИП и Вайлдберриз

Главное, вознаграждение предпринимателя должно зависеть от результата деятельности и его сумма не должна быть завышена. На практике не удалось обнаружить ни одного дела, связанного с переквалификацией агентских договоров с предпринимателями на закупку или продажу товаров в трудовые договоры. Конечно, риск увеличится, если фактически агент не будет сам участвовать в закупке или продаже, а только оказывать услуги по поиску поставщиков или покупателей.

Аналогично обстоит дело и с выводом за штат сдельных и сезонных рабочих, например строителей, ремонтников, сельхозрабочих, продавцов мороженого и т.д. Ведь их зарплата также зависит от объема выполненных работ и их качества.

Одной из причин заключения именно гражданско-правового договора может быть тот факт, что в этот договор можно включить такие дополнительные условия, которые недопустимы в трудовых соглашениях. Например, в нем можно предусмотреть выплату неустойки в случае его расторжения по инициативе одной из сторон.

Это не позволит предпринимателю-подрядчику бросить все и прекратить отношения с работодателем, а также возложит дополнительную ответственность на работодателя. Несмотря на то что экономическая обоснованность таких операций объяснима, подобные дела иногда рассматриваются в суде. Например, Федеральный арбитражный суд Северо-Западного округа в Постановлении от 22 мая 2008 г. N А05-8046/2007 отклонил довод налогового органа о том, что вознаграждение, которое получено предпринимателем за выполнение строительных работ, является оплатой его труда как штатного работника. Это Постановление было оставлено в силе Определением Высшего Арбитражного Суда от 9 сентября 2008 г. N 11270/08.

Оптимизация налогов на УСН (ИП/РФ)

Следует отметить, что экономическая целесообразность вывода маркетологов за штат не столь очевидна. Во-первых, не факт, что маркетолог станет работать эффективнее из-за того, что станет предпринимателем. Ведь в отличие от сдельных рабочих или коммерческих специалистов эффективность не принесет ему дополнительного дохода, помимо экономии на НДФЛ. Более того, работник потеряет гарантированный оклад, получив оплату «за результат». И для компании экономический эффект возникнет лишь от снижения суммы страховых взносов — сама стоимость услуг специалиста ниже не станет, а это один из признаков получения необоснованной налоговой выгоды согласно Постановлению Пленума ВАС РФ от 12 октября 2006 г. N 53.

Во-вторых, высок налоговый риск такого шага, ведь маркетинговые услуги, оказываемые сторонними специалистами, обязательно привлекут внимание проверяющих. Кроме того, далеко не всегда деятельность маркетологов компании можно уложить в рамки конкретного гражданско-правового договора — придется описывать предмет договора общими туманными фразами, что будет в руках налоговиков дополнительным аргументом фиктивности договора.

Поэтому при сокращении маркетологов с последующим заключением с ними как с предпринимателями гражданско-правовых договоров решающее значение в защите будет иметь отсутствие признаков трудового договора. Конечно, налоговики могут обвинить компанию в простом завышении расходов, однако здесь в пользу компании будут говорить отсутствие аффилированности между сторонами, реальная цена сделки, а также использование фактических результатов исследований. Сам предмет исследований нужно описать в документах как можно подробнее. Не лишним будет приложить аналитическую записку сотрудника компании, в которой было бы объяснено, зачем компании нужна заказываемая информация.

Консультационные услуги, как и маркетинговые, на особом контроле налоговиков. Учитывая, что лишь в редких компаниях есть штатная должность консультанта, чаще всего дружественным предпринимателем, который оказывает консультационные услуги, является не бывший сотрудник, а ее директор или учредитель.

Очевидно, что делается это с целью обложить часть прибыли компании по льготной налоговой ставке и выплатить вознаграждение или дивиденды в такой скрытой форме. Исходя из этого, о реальной экономической обоснованности данной операции говорить сложно, в целях защиты компании придется доказывать, прежде всего, реальность полученной консультации и ее направленность на получение дохода. Так, ФАС Московского округа (Постановление от 19 мая 2005 г. N КА-А40/3867-05) увидел незаконную схему по оптимизации налогов в ситуации, когда консультационные услуги оказывал своей организации учредитель, имеющий статус предпринимателя и применяющий УСН. На основании актов об оказании услуг суд высчитал, что в течение квартала консультантом были оказаны ежедневные консультации сотрудникам организации в объеме 528 часов, что составляет при их 8-часовом рабочем дне 66 дней. Такой объем предоставленных услуг судьи посчитали нереальным, в итоге суд встал на сторону налоговиков.

Однако в другом похожем деле ФАС Московского округа пришел к выводу об отсутствии нарушений (Постановление от 14 февраля 2006 г. N КА-А40/306-06). Компания наняла предпринимателя для оказания консультационных и управленческих услуг. Налоговики пытались доказать недобросовестность организации, указывая на дублирование предпринимателем функций директора, а также отсутствие влияния деятельности предпринимателя на финансовые результаты компании. Однако суд не согласился с этим, указав, что ст. 252 НК РФ не установлено, что затраты на оплату консультационных и управленческих услуг должны быть прямо связаны с увеличением прибыли предприятия.

Обосновать подобные услуги также поможет аналитическая записка начальника подразделения, которому нужна консультация. В ней необходимо указать, чем вызвана их необходимость и каким образом полученные результаты могут повлиять на экономическую деятельность организации. Какие проблемы могут возникнуть в будущем, если вопросы останутся неразрешенными.

Еще менее очевидна (как для проверяющих, так и для самой компании) экономическая эффективность вывода на сторону бухгалтерского и юридического обслуживания. Дело в том, что, как правило, в каждой компании существует штатный сотрудник (один или несколько), который в постоянном режиме решает эти вопросы.

Поэтому целесообразность привлечения для оказания тех же самых услуг сторонних предпринимателей (тем более, если они бывшие работники компании), скорее всего, потребует дополнительных пояснений. То есть, по сравнению с видами деятельности предпринимателей, рассмотренными выше, защитить юридические и бухгалтерские услуги будет сложнее.

Например, в Постановлении от 8 ноября 2007 г. N Ф04-3725/2005(39893-А67-26) ФАС Западно-Сибирского округа рассматривал дело, в котором налоговики настаивали на том, что в результате приобретения бухгалтерских и консультационных услуг финансовые показатели компании резко снизились. Учитывая факт аффилированности предпринимателей и организации, инспекторы применили контроль цен — провели экспертизу рыночной стоимости услуг по ведению бухгалтерского, налогового, управленческого учета.

Оказалось, что цена завышена как минимум в два раза. Также проверяющие указали, что предприниматели дублировали функции штатных сотрудников компании. В результате суд согласился с аргументами налоговиков. Аналогичное решение было принято и в Постановлении ФАС Уральского округа от 15 сентября 2008 г. N Ф09-6632/08-С2.

Таким образом, следует с осторожностью подходить к выводу за штат юристов и бухгалтеров. Возможность защититься в суде будет зависеть от того, дублируют ли функции сторонних специалистов функции штатных сотрудников. Поэтому целесообразно поручать предпринимателю выполнение какой-то разовой работы, например подготовить и сдать отчетность, разработать договор, дать юридическое заключение и т.д. Кроме того, необходимо четко разграничить ситуации, когда этим вопросом занимается штатная юридическая служба, а когда вопрос передается на решение предпринимателю. В частности, если функции штатных юристов компании лишь отчасти дублируют деятельность стороннего специалиста, суд, скорее всего, поддержит компанию (Постановления Федеральных арбитражных судов Дальневосточного округа от 28 мая 2008 г. N Ф03-А59/08-2/1714, Западно-Сибирского округа от 21 мая 2008 г. N Ф04-2590/2008(4092-А70-26), Уральского округа от 5 декабря 2007 г. N Ф09-10014/07-С3).

Как показывает арбитражная практика, некоторые компании стремятся вывести за штат практически всех своих работников. Это очень рискованно и перспективы такой налоговой оптимизации в суде сомнительны. К примеру, ФАС Волго-Вятского округа рассмотрел такое дело.

Компания сократила численность со 193 до 26 человек и одновременно дала объявления в прессу и службу занятости о том, что ей необходимы сотрудники, помимо профессиональных качеств имеющие статус ИП. С отобранными кандидатами компания заключала гражданско-правовые договоры, вознаграждение по которым не облагается страховыми взносами.

Налоговики в суде указали на то, что сокращение персонала не оказало никакого влияния на деятельность компании. Предприниматели исполняли те же самые трудовые функции, что и сокращенные работники. Кроме того, гражданско-правовые договоры предусматривали исполнение конкретных должностных обязанностей на длительный срок, определенный режим труда и отдыха, материальную ответственность и т.д., то есть фактически являлись трудовыми договорами. Суд поддержал налоговиков (Постановление от 27 июня 2008 г. N А11-8961/2007-К2-22/483 (оставлено в силе Определением ВАС РФ от 8 октября 2008 г. N 12747/08)).

Аналогичное решение принял и ФАС Западно-Сибирского округа в Постановлении от 6 марта 2007 г. N Ф04-959/2007(31994-А03-7). Особенность этого дела в том, что работники, зарегистрировавшись предпринимателями и заключив с компанией гражданско-правовые договоры, не отчитывались в инспекцию и не уплачивали налоги. В этой ситуации суд признал правомерным доначисление организации ЕСН по договорам на предоставление услуг, поскольку фактически деятельность они не осуществляли, а исполняли обязанности в рамках трудового соглашения.

Следует отметить, что в Определении от 10 марта 2009 г. N ВАС-2114/09 Высший Арбитражный Суд рассмотрел ситуацию, когда компания заключила гражданско-правовые договоры с более чем 70 индивидуальными предпринимателями. Налоговики посчитали, что в действительности договоры лишь прикрывали трудовые отношения, т.к. они носили длительный характер, регистрация предпринимателей и их переход на УСН осуществлялись в массовом порядке и незадолго до оформления отношений с компанией. Многие из ИП обеспечивались мобильной связью и спецодеждой, а с некоторыми из них были подписаны договоры о полной материальной ответственности.

Однако суд решил, что ни один из заключенных договоров не указывает на наличие трудовых отношений: не определены место работы, дата ее начала, должность или профессия, режим работы и отдыха, условия оплаты труда, работник не подчинялся трудовой дисциплине и т.д. Одновременно из текстов договоров следует, что они содержат все существенные условия договора возмездного оказания услуг, а именно: определены точные параметры осуществляемой в интересах заказчика деятельности, установлено, что оплата оказанных исполнителем услуг производится после подписания акта приема-сдачи услуг, оплата производилась в размере, оговоренном сторонами.

Также суд указал, что заключение договоров о полной материальной ответственности не может являться доказательством наличия трудовых отношений. Тот факт, что отдельные должностные обязанности, в частности кассира, могут выполняться только работниками компании, а не сторонними лицами, связан с привлечением к административной ответственности, а не переквалификацией отношений.

Источник: pnalog.ru

Методы оптимизации налогообложения: как не попасть в «зону турбулентности»

Задайте свой вопрос экспертам АБТ. Ответим и поможем решить ваши задачи.

Среди знаменитых законов историка Паркинсона, таких как «Расходы растут вместе с доходами», «Работа заполняет время, отпущенное на нее», есть меткий афоризм про налоги: «Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система».

Какие методы оптимизации налогообложения легитимны, а к каким прибегать сейчас не стоит? Как современная электронная программа может помочь найти оптимальную систему налогообложения и оценить риск налоговой проверки? На эти вопросы ответим в нашей статье.

Прежде чем задуматься об оптимизации налогообложения или о выборе режима налогообложения на старте бизнеса, нужно заглянуть в Налоговый кодекс РФ и внимательно проштудировать его вторую главу «Система налогов и сборов в РФ». В ней прописаны все виды налогов и сборов, условия установления налогов, специальные налоговые режимы. Документ «живой», в него постоянно вносятся изменения. Эксперты отмечают, что сильного увеличения налогового бремени не происходит, однако вносимые изменения могут существенно изменить процедуру уплаты налогов, сроки и т.п.

Также, прежде чем начать налоговую минимизацию, нужно провести анализ финансового положения компании в целом, определиться с краткосрочными и долгосрочными планам. Для получения максимального результата вам нужна четкая картина целей и задач бизнеса. После этого можно приступать и к выбору методов оптимизации налогообложения.

Методы оптимизации налогообложения можно разделить на две большие группы и одну «прослойку» между ними: незаконные методы, за которые можно получить наказание в виде реального срока лишения свободы, законные методы и так называемые лазейки в законе, которые могут оказаться чреваты штрафными санкциями. Незаконные методы мы не рассматриваем и вам не советуем, а вот законные способы оптимизации налоговых рисков и те, по которым вы можете напороться на выездную проверку налоговой, опишем ниже.

Как минимизировать налоги законными способами

Методы минимизации налогов делятся на три группы: внешние, внутренние и особые.

Методы внешней минимизации налогообложения:

Смена организационно-правовой формы деятельности предприятия на более благоприятную. Например, распространена практика, когда малые компании создают общества инвалидов или отводят штатные места для них.

- Смена вида деятельности.

Изменение вида деятельности на более выгодное по налогам. Это может быть переход на смежное или новое направление деятельности.

- Смена юрисдикции.

Уплата налогов осуществляется по месту регистрации субъекта. Предприятие может быть зарегистрировано в регионе, предоставляющем налоговые послабления. Вариантом при смене прописки может стать и зарубежная офшорная зона — мера непопулярная, но вполне законная.

Методы внутренней минимизации налогообложения

- Налоговые льготы.

Преференции по налогам – один из наиболее распространенных государственных инструментов для стимулирования отдельных отраслей экономики. Среди таких льгот налоговые скидки и кредиты, освобождение от уплаты по группе лиц и т.п.

- Смена системы налогообложения.

Организация имеет право сама выбрать систему налогообложения. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. Например, те, кто выбрал УСН Доходы или ЕНВД, вправе уменьшать рассчитанный налог в два раза за счет уплаты страховых взносов. ИП на УСН и ПСН имеют возможность два года после регистрации работать с нулевым налогом.

- Использование оборотных средств.

Ускоренная амортизация, переоценка основных средств (приведение стоимости активов бизнеса к уровню рыночных цен) — методы, позволяющие уменьшить выплаты по налогу на прибыль. Переоценку основных средств можно проводить не чаще двух раз в год.

Способ локальной оптимизации «на опережение». Предполагает более четкое прописание договоров, подписание нескольких договоров вместо одного.

Особые методы минимизации налогообложения

- Отсрочка платежей.

Предприятие в ряде утвержденных ФНС случаев может воспользоваться отсрочкой налогового платежа сроком до одного года.

- Сокращение объектов налогообложения.

Замена объектов налогообложения или сокращение их размеров с целью снижения или отмены начисления налогов.

Также стоит выделить и еще одну группу инструментов, условно ее можно назвать — «инструменты минимизации проблем с налогообложением»:

- Проверка добросовестности контрагентов.

- Проверка полномочий лиц, подписывающих договоры.

- Подготовка и архивация первичных документов, подтверждающих факт осуществления хозяйственной операции.

- Правильная учётная политика.

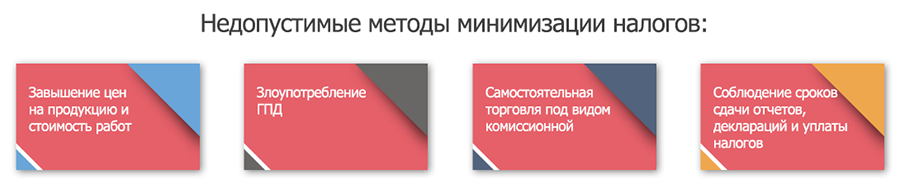

- Соблюдение сроков сдачи отчетов, деклараций и уплаты налогов.

- Минимизация критериев риска налоговой проверки.

Спорные способы оптимизации налогообложения

Эксперты отмечают, что в последнее время увеличилось количество налоговых выездных проверок, а также повысилась их результативность. Спорить с налоговой чаще без пользы. По данным, озвученным в федеральной прессе, за последние два года при рассмотрении налоговых споров с юридическими лицами налоговая служба выиграла более 80% дел, в спорах с ИП — более 60% дел.

Предлагаем вашему вниманию способы оптимизации налогообложения, «забракованные» налоговой:

- Завышение цен на продукцию и стоимость работ.

Старая схема получения налоговых вычетов, которая показывает свою неэффективность – предоставление ложных сведений о стоимости выполненных работ. В суде без особого труда доказывается факт незаконного обогащения. Статья 252 НК РФ обязывает плательщика доказывать не только реальность, но и экономическую обоснованность ценообразования и расходов.

- Злоупотребление ГПД.

Слишком большое количество гражданско-правовых договоров, а не трудовых, вызывает риск налоговой проверки. Судебная практика же показывает, что налоговой не составляет труда переквалифицировать сделку.

- Самостоятельная торговля под видом комиссионной.

Номинальная продажа продукции по договору комиссии, но фактически самостоятельное ведение торговли. При такой схеме осуществляется уплата НДС и налога на прибыль не со всей стоимости реализованной продукции, а только с комиссионного вознаграждения.

- Серая зарплата для сотрудников под видом оплаты работ.

Перевод однодневке денег якобы за оказанную услугу, по факту работы выполняют сотрудники компании. Контрагент перечисляет деньги на зарплатные карточки сотрудников компании. Налоговики схему вычислили, компании завернули вычет НДС, а также пересчитали НДФЛ и взносы.

Не попасть впросак с налоговой оптимизацией поможет сервис аналитического блока тарифа Расширенный СБИС , который позволит вам объективно оценить финансовое положение компании, провести анализ налоговой нагрузки, сравнить ее со среднеотраслевой, рассчитать оптимальный для организации вариант налогообложения.

Также наш сервис автоматизирует оценку налоговых рисков. Процесс оценки очень быстр, данные предоставляются в удобной для восприятия форме. А чтобы минимизировать личное общение с налоговой, вам понадобится ЭЦП – электронная цифровая подпись, которая позволит визировать электронные документы. Мы разработали для вас сервис «Центр ЭЦП» — магазин электронных подписей, в котором можно купить электронную подпись быстро и по оптимальной цене.

Обо всех особенностях налогообложения вам расскажут наши специалисты. Решайте свои задачи с помощью современных удобных программных решений и платите налоги с умом!

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Источник: www.abt.ru

Оптимизация налогообложения

Каждый из нас должен платить налоги. Это не только необходимость, но и долг каждого гражданина. Об их объективности и справедливости можно говорить достаточно долго, причем мнения у всех участников дискуссии скорее всего будут очень разными. Например мы считаем, что обязанность по уплате налогов – необходимое условие существования государства и должна исполняться всеми без исключения. В то же время мы призываем помнить, что не следует платить государству лишнего, тем более если ему самому это не нужно.

Важно отметить, что система налогообложения в нашей стране не так уж и сурова: во многих странах Европейского Союза ставки налогов на доход физических и юридических лиц намного выше, а фискальные затраты на ФОТ просто несравнимы с Российскими. Кроме этого, ни в одной развитой стране не существует такого многообразия специальных налоговых режимов, как в Российской Федерации. Кстати, именно во многом благодаря их наличию и возможна оптимизация налогообложения,о которой речь пойдет далее. Справедливости ради стоит сказать, что оптимизация налогообложения с помощью использования специальных налоговых режимов – это лишь вершина айсберга, поэтому мы в рамках данного раздела все-таки осветим и другие возможности для оптимизации фискальной нагрузки, но не будем останавливаться на них подробно – будет намного справедливее, если вы получите предметную консультацию в нашем офисе на возмездной основе. Информация же о специальных налоговых режимах и об особенностях их использования по большей части является открытой и общедоступной, так что пара примеров возможной налоговой оптимизации позволит оценить нашу квалификацию в данном вопросе.

Как законно оптимизировать свое налогообложение – примеры из практики.

- Пример №1 – УСН и ОСНО – что выгоднее?

Индивидуальный предприниматель занимается сдачей в аренду собственного недвижимого имущества (около 50.000 рублей в месяц) и при этом дополнительно осуществляет деятельность по оказанию транзитных транспортных услуг для клиентов перевозящих товары из стран ЕС в Китай (оборот около 3.000.000 рублей в месяц). В качестве специального режима для налогообложения он выбрал УСН – «Доходы минус расходы», так как его оборот от деятельности по оказанию транзитных транспортных услуг для клиентов перевозящих товары из стран ЕС в Китай значительно превышает оборот от сдачи в аренду недвижимого имущества и при этом доходность составляет лишь 10%.

В итоге сумма его ежемесячных платежей по налогу на прибыль составляет 52.500 рублей. На первый взгляд – все правильно: оборот от сдачи в аренду недвижимого имущества небольшой по сравнению с оборотом от оказания транспортных услуг, поэтому возможность списать затратную часть по транспортному бизнесу намного важнее, так как доходность в данной сфере невысока, а выбор УСН освобождает от уплаты НДС в размере 18%. Однако он не знал, что арендный бизнес освобожден от НДС в силу специфики, а по его основному виду деятельности ставка НДС составит 0% и поэтому он имеет возможность использовать ОСНО (основной режим налогообложения) и значительно оптимизировать свои налоги. Если бы он это знал, то его ежемесячные налоговые выплаты составили бы: 6.500 (ОСНО за сдачу в аренду недвижимости) + 39.000 (13% налог на прибыль ИП на ОСНО)=45.500 рублей вместо 52.500 рублей. Экономия составила бы 6.000 рублей или 8,5%.

Индивидуальный предприниматель занимается продажей строительных материалов и оборудования. Для облегчения самого процесса бухгалтерского учета и сдачи бухгалтерской отчетности он решил использовать УСН. После некотрых колебаний по поводу выбора ставки налогообложения был выбран 6% вариант, хотя доходность бизнеса в целом составляет всего около 20%.

Итого при средней стоимости сделки в 500.000 рублей размер налоговых отчислений составил 30.000 рублей с одной сделки. Многие бы сказали, что ошибкой был выбор УСН 6% вместо УСН 15% с возможностью вычитать расходы из налогооблагаемой базы, однако это не так.

Дело в том, что данный индивидуальный предприниматель работает в основном с постоянными контрагентами и не скрывает размера своей прибыли. Таким образом, форма договора не является критичной и может быть легко отрегулирована сторонами. Если бы он выбрал УСН 15 %, то сумма налоговых отчислений составила бы 15.000 рублей со сделки.

Мы же предложили ему другой вариант: изменить форму договора по поставке материалов и оборудования на агентский договор, где разница в стоимости и будет агентским вознаграждением предпринимателя. В итоге сумма налоговых отчислений со одной сделки составила 6.000 рублей, так как выбран режим налогообложения УСН 6%, а затраты по агентскому договору вычитаются из налогооблагаемой базы. Экономия — 80% от первоначального варианта и 60% от варианта с УСН 15%.

Консалтинговые услуги в области оптимизации налогообложения от Консалтинг ПРО.

Просим учесть, что приведенные ниже услуги в области оптимизации налогообложения, носят достаточно общий характер и не могут в полной мере учесть все возможности для снижения фискальной нагрузки на ваш бизнес. Перечень, который вы видите, призван лишь обозначить основные направления по которым мы готовы проанализировать ваш бизнес на возможности для оптимизации налогообложения. Для полного анализа всех возможностей для налоговой оптимизации, которые могут быть применены к вашему роду деятельности, вам лучше обратиться за полноценной консультацией.

- Оптимизация налогообложения с помощью специальных налоговых режимов:

- Аудит бизнеса на предмет возможностей оптимизации налогообложения;

- Консалтинг по специальным налоговым режимам в РФ и особенностям их применения;

- Разработка конкретных рекомендаций по оптимизации налогообложения с помощью использования и/или совмещения специальных налоговых режимов;

- Разработка и реализация мероприятий по диверсификации бизнеса с целью оптимизации налоговой нагрузки;

- Консалтинг по применению специальных налоговых режимов для оптимизации налоговой нагрузки на физическое лицо, являющееся собственником бизнеса;

- Аудит типовых сделок на предмет наличия специального регулирования в гражданском и налоговом законодательстве;

- Аудит правильности исчисления налогооблагаемой базы плательщиком налогов и сборов;

- Разработка конкретных рекомендаций по оптимизации налогообложения при наличии возможности снижения налогооблагаемой базы за счет правильного оформления сделок;

- Правовая поддержка по оформлению необходимого пакета документов;

- Внесудебная и судебная защита прав субъекта экономической деятельности на налоговую оптимизацию;

- Аудит бизнеса на предмет возможностей для ведения внешнеэкономической деятельности;

- Консалтинг по особенностям налогообложения в различных юрисдикциях;

- Регистрация иностранных юридических лиц и филиалов;

- Обеспечение своевременной подачи налоговой и иной отчетности иностранными юридическими лицами и филиалами;

- Правовая поддержка ведения деятельности иностранными юридическими лицами и филиалами в стране регистрации;

- Разработка и реализация мероприятий по диверсификации бизнеса с использованием нескольких юрисдикций с целью оптимизации налоговой нагрузки;

- Правовая и консалтинговая поддержка по вопросам ведения внешнеэкономической деятельности и особенностям налогообложения;

- Консалтинг по оптимизации налоговой нагрузки на физическое лицо, владеющего иностранными активами;

Источник: consultingpro.su