Использование личного автомобиля в служебных целях: как всё оформить

Одно из условий быстрой и мобильной работы любой организации – наличие автотранспорта. Организации часто заключают соглашения с работниками об использовании личного автомобиля в служебных целях. Законодательство предусматривает различные способы оформления таких отношений.

В большинстве случаев применяют два из них: организация выплачивает работнику компенсацию или арендует у него автомобиль. В статье мы собрали ответы на все вопросы по использованию личных автомобилей работников.

Оформить использование личного автомобиля работника в служебных целях организация может следующими способами:

- Передать машину в безвозмездное пользование или лизинг.

- Арендовать автомобиль у работника.

- Заключить с работником договор на оказание транспортных услуг.

- Выплатить работнику компенсацию за использование и износ личного автомобиля по трудовому договору.

ИП использует личный автомобиль в предпринимательской деятельности

Содержание Вопрос того, как оформить использование личного автомобиля в служебных целях сотрудником предприятия является достаточно сложным как для российских работодателей, так и для самих работников-автовладельцев. Однако на текущий момент действующее законодательство предоставляет достаточно широкий выбор возможных механизмов, которые можно применить в данной ситуации, что может повлиять на размер компенсации за использование собственной машины при работе на какое-либо предприятие.

Личный автомобиль предпринимателя

Также особого внимания заслуживает и вопрос использования личного транспорта индивидуальным предпринимателем.

Российское законодательство не содержит отдельных нормативных документов, которые бы непосредственно регулировали вопросы, связанные с использованием личного автомобиля в служебных целях и были бы посвящены им целиком и полностью.

Личный автомобиль

- Является ли личный автомобиль бизнесмена основным средством?

- Можно ли учесть в расходах покупку бензина?

- Для чего предпринимателю необходим путевой лист?

Ирина Лосева, юрист адвокатского кабинета № 774 Адвокатской палаты Московской областиТатьяна Елькина, эксперт журнала Опубликовано в журнале «Современный предприниматель» № 7 (июль 2008 года) Сначала разберемся, вправе ли индивидуальный предприниматель включать собственный автомобиль в состав основных средств?

Возможность применения личных транспортных средств при ведении трудовой деятельности согласно российскому законодательству существует – она закреплена в положениях статьи 188 Трудового кодекса РФ.

Положительный ответ выгоден бизнесмену, ведь тогда он сможет начислять амортизацию, то есть стоимость машины постепенно включать в состав расходов и тем самым снизить сумму налога. Учесть амортизацию можно только по имуществу, принадлежащему коммерсанту и используемому в предпринимательской деятельности.

О чем сказано в подпункте 4 пункта 15 Порядка учета, утвержденного приказом Минфина России и МНС России от 13 августа 2002 г.

Рекомендуем прочесть: Как на авито прислать резюме в ворде

Выплачиваем работнику компенсацию за использование автомобиля

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 сентября 2011 г.Н.А. Мацепуро, юрист

Тексты упоминаемых в статье Писем Минфина можно найти: Порой работа некоторых сотрудников компании связана с частыми разъездами.

К примеру, ездить по служебным делам могут директора, бухгалтеры, менеджеры, курьеры, прорабы, снабженцы. И если работник по согласованию с руководством компании использует для служебных поездок личный транспорт, то он имеет право на компенсацию своих расходов. Компенсацию нужно выплачивать любому работнику, который по соглашению с работодателем использует свой автомобиль для служебных нужд.

Причем она может быть выплачена даже за разовую служебную поездку. Трудовой кодекс предлагает выплачивать за использование транспорта в служебных целях следующие суммы: компенсацию за использование

Предприниматель и его автомобиль (Анищенко А.)

Не так давно в судебном Постановлении АС Западно-Сибирского округа от 27.12.2016 по делу N А27-26167/2015 налоговые органы (пусть не сразу, так как первая судебная инстанция встала на сторону налогоплательщика) одержали победу.

24 СК РФ используемый автотранспорт принадлежит на праве общей долевой собственности ему, так как приобретен супругом

Использование личного транспорта в служебных целях

Важное По теме Читайте все материалы (122) по теме .

Есть обновление (+9), в том числе: 26 сентября 2023 г.

Рекомендуем прочесть: С 1 февраля 2023 года по уходу за ребенком инвалидом

В любом случае использование личного автомобиля в служебных целях должно быть оформлено надлежащим образом. Есть два способа оформления использования личного автомобиля работником в служебных

29.05.2013 Использование предпринимателем личного автомобиля

Кроме того, работник вправе рассчитывать на компенсацию за использование, износ (амортизацию) автомобиля. Расскажем, какие документы нужно оформить и в каком случае работнику полагается компенсация.

П. Гришина эксперт журнала ИП: бухгалтерский учет и налогообложение На практике довольно распространена ситуация, когда коммерсант в предпринимательской деятельности использует личное имущество, например, транспортное средство, принадлежащее ему на праве собственности как физическому лицу, а не как предпринимателю.

Реализовать это желание возможно, что подтверждают и контролирующие органы.

Но, увы, не в той мере, как, вероятно, ему бы хотелось. Если речь идет о юридическом лице, которое использует в своей деятельности личное имущество своих работников, то эти правоотношения оформляются: – либо договором аренды (в отношении транспортного средства есть два варианта: с экипажем или без него); – либо соглашением о выплате компенсации работнику.

Использование личного транспорта в служебных целях. Что нового в 2016 году?

Фото Бориса Мальцева, ИА «Клерк.Ру» Использование автомобилей сотрудников в служебных целях сегодня практикуется в различных организациях и учреждениях, имеющих в штате сотрудников с разъездным характером работы. Также использует свои автомобили руководящий состав, которому по долгу службы приходиться «мобильно» решать много различных вопросов.

На каких же условиях персонал может использовать личные авто? Какие ему полагаются выплаты, в чем заключаются их бухгалтерский учет и налогообложение?

Оформить отношения с сотрудником, использующим автомобиль при выполнении служебных обязанностей, можно по-разному.

Во-первых, можно включить положение об использовании имущества в условия трудового договора и выплатить компенсацию в порядке и размерах, предусмотренных законодательством.

Личный автомобиль в служебных целях. Нюансы учета

Работа некоторых сотрудников автономных учреждений связана со служебными поездками.

Статьей 188 Трудового кодекса РФ установлена обязанность работодателя компенсировать работнику затраты, понесенные последним при использовании личного имущества, в том числе автомобиля. В каком размере следует выплатить данную компенсацию?

Как отразить ее в бухгалтерском и налоговом учете? На эти и другие вопросы мы дадим ответы в статье. Как было сказано выше, Трудовой кодекс налагает на работодателя обязанность компенсировать расходы, понесенные работником.

Источник: voennpravo.ru

Использование личного имущества ИП в предпринимательской деятельности

Использование имущества в предпринимательской деятельности — это стандартная ситуация для ИП, при которой коммерсант эксплуатирует предметы личной собственности в бизнесе. Эксплуатация требует дополнительных затрат. Проблемы возникают у коммерсантов на УСНО 15%, ведь ФНС не всегда соглашается с коммерсантами по составу расходов. О том, как правильно эксплуатировать личную собственность в бизнесе, рассказали налоговики.

Какое имущество ИП вправе использовать в своей деятельности

Имущество предпринимателя сложно разделить на личное (семейной) и деловое (рабочее). Например, бизнесмен ездит на одной и той же машине за ребенком в детский сад или к врачу, успевая на бизнес-встречи. Или, к примеру, рабочий ноутбук дизайнера использует вся семья для игр и социальных сетей.

Но это не значит, что никаких критериев для группировки не существует. Чтобы разделить имущество, четко определите, как и каким образом, конкретная вещь используется в бизнесе. Приносит ли она пользу. И главное, подтверждены ли эти факты документально.

Как ввести в эксплуатацию имущество

На упрощенном режиме обложения (доходы минус расходы), налогоплательщик вправе учесть произведенные затраты при расчете суммы налога. Чем больше издержек на бизнес, тем ниже сумма к уплате в бюджет. Коммерсанты стараются учесть практически все покупки и траты: даже те, что совсем не связаны с деятельностью.

Первоначальная проблема в использовании личного имущества ИП в предпринимательской деятельности — это документальное оформление и подтверждение бизнес-выгоды. Как это понимать? Рассмотрим два примера.

Дизайнер-ИП купил себе новый компьютер. Затраты на приобретение, настройку и ПО коммерсант учел при расчете УСНО 15%. По сути, у ФНС не возникнет никаких вопросов. К омпьютер и ПО непосредственно используются для разработки дизайн-проектов. Выгода для бизнеса налицо.

Коммерсант занимается грузоперевозками. Он приобрел ноутбук и хочет учесть затраты при исчислении налога. Вот тут и возникает проблема: основная деятельность ИП не связана с компьютером. Вопросов бы не возникло, если бы ИП приобрел автомобиль или запчасти к нему. А с ноутбуком ситуация спорная.

Как быть? Коммерсант приобрел ноутбук, чтобы вести отчетность и документацию в электронном виде. К тому же компьютер позволяет принимать заказы в режиме онлайн. Доказав свою позицию ФНС, он вправе принять затраты на покупку при исчислении УСН.

Что учесть при вводе собственности в эксплуатацию

Соблюдайте рекомендации:

В расходы на покупку учитывайте не только фактическую стоимость объекта, но и иные траты, связанные с настройкой, транспортировкой, монтажом оборудования. Допускается учесть пошлины, налоги и сборы, включенные в стоимость актива.

Как учесть расходы на пользование имуществом

Приобретая имущества для семьи и бизнеса, не забывайте, что активы придется содержать. Некоторые объекты не требуют значительных вложений. Но большая часть собственности нуждается в ежемесячном содержании. Например, бензин, ГСМ, запчасти, коммунальные платежи, оплата услуг связи и интернет и многое другое.

Затраты на транспорт

Деловые разъезды на личном транспорте подтвердите документально, чтобы списать ГСМ. Для этого придется на каждую поездку оформлять путевые листы. В путевке обязательно указывайте показания одометра (до выезда и по возвращению в гараж). Можете разработать собственный бланк путевки.

Если ИП занимается грузоперевозками или перевозкой пассажиров, то придется заполнять специальные бланки путевок. Подробнее: «Как правильно заполнить путевой лист грузового автомобиля».

Заключите отдельный договор на обслуживание транспорта и замену запчастей со специализированной организацией. Важно, чтобы в договоре заказчиком выступал коммерсант, а не простое физлицо. Страховку оформите аналогично. Иначе ФНС не согласится с позицией коммерсанта.

Коммуналки и интернет

Для большинства коммерсантов квартира — это и офис, и дом. А за жилье приходится платить ежемесячно. Учесть платежи за коммунальные услуги при исчислении УСН нельзя: коммуналка начисляется в отношении пользователей жилых помещений. Ни о каком бизнесе речи не идет. И нельзя разделить затраты на коммунальные услуги между личными и деловыми целями.

Ситуация с интернетом и стационарной связью аналогична. Доказать налоговикам, что домашний интернет используется только для бизнеса, невозможно. Остается лишь обратиться в суд. Но и суды не всегда поддерживают позицию бизнесменов.

Мобильная связь

Зачесть расходы на сотовую связь при расчете УСН допустимо. Но есть ряд нюансов:

- Договор оказания услуг оформляйте на ИП.

- Подтверждайте траты на связь ежемесячно, получая акты выполненных услуг у оператора.

- Старую сим-карту переоформите на коммерсанта. Например, чтобы сохранить клиентскую базу.

- Используете сотовый для дела и семьи. Закажите детализацию звонков у оператора. Учтите расходы только по бизнес-звонкам. Личные переговоры не учитывайте.

Подключить безлимитный тариф на физлицо — рискованно. В ФНС вы не сможете доказать, что траты на связь производились исключительно в бизнес целях.

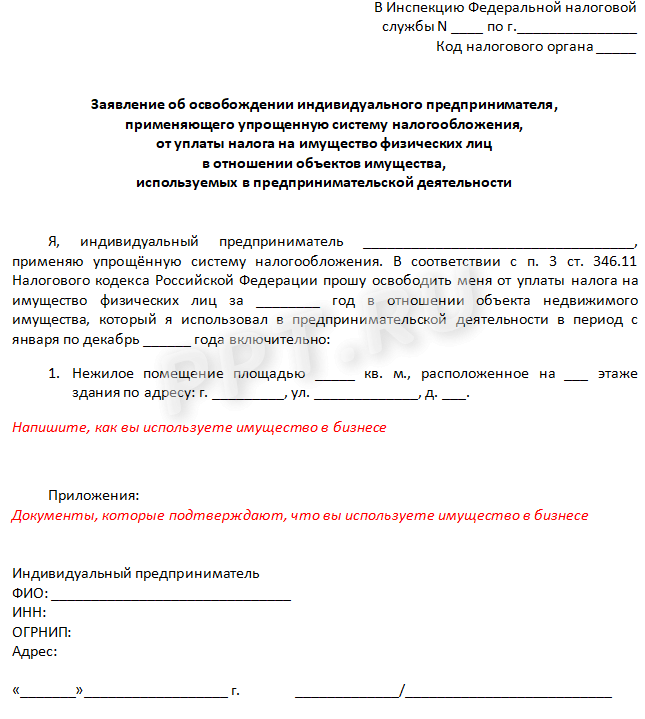

Бизнесмены на спецрежимах освобождены от уплаты налога на собственность. Но распространяется льгота на имущество, используемое в предпринимательской деятельности. Личная недвижимость, не принимающая участия в бизнесе, облагается в стандартном режиме.

Пунктом 1 статьи 5 закона от 09.12.1991 № 2003-1 указано, что физические лица обязаны самостоятельно предоставлять в налоговые органы документы, подтверждающие право на льготы по налогу. Следовательно, ИП придется подать заявление. Иначе на льготу не рассчитывайте.

Чтобы получить освобождение от имущественного сбора, придется:

- Подать заявление на освобождение от уплаты имущественного сбора.

- Документально подтвердить основания для предоставления льготы.

Единого перечня подтверждающей документации не предусмотрено. Для каждой ситуации придется подготовить индивидуальный пакет документов.

Как продать имущество, используемое в деятельности ИП

Простые граждане обязаны уплачивать в бюджет со своих доходов 13% НДФЛ, в том числе и с продажи имущества. А коммерсанты платят налоги с доходов по выбранным режимам обложения (УСН, ЕНВД, ПНС). Но если ИП продает имущество, используемое в предпринимательской деятельности, то заплатить НДФЛ придется в любом случае.

В отношении физлиц чиновники предусмотрели льготу. Если имущество в собственности пробыло более 5 лет, то НДФЛ платить не нужно. Поэтому большинство предпринимателей стараются реализовать недвижимость как физическое лицо. Но ФНС пристально следит за правильностью исполнения фискального законодательства.

Как платить налоги с продажи имущества ИП

Если предприниматель продает имущество, использованное в бизнесе, то воспользоваться льготой для физлиц не получится. Придется уплатить НДФЛ в сумме 13% от продажи. Налогоплательщик подает декларацию по форме 3-НДФЛ, в которой отражает факт реализации собственности. Исчисленную сумму следует уплатить в бюджет не позднее 15 июля года, следующего за годом получения дохода.

Например, продажа ИП имущества, используемого в предпринимательской деятельности, произведена в 2019 году. Значит, сдайте декларацию до 30.04.2020, а уплатите НДФЛ — до 15.07.2020.

Будет ли освобождение от НДФЛ, если закрыть ИП и продать недвижимость? Нет, если реализовать собственность сразу по закрытию предпринимательства, то льготы не будет. Если закрыть ИП, выждать минимальный срок пользования (5 лет), то льгота по НДФЛ предоставляется в общем порядке.

Источник: news.myseldon.com