В данной публикации рассматривается операция розничной реализации части товаров по УСН, части – по ЕНВД. Товар реализуется через автоматизированную торговую точку (АТТ), в которой установлена КТТ «с передачей данных».

Вы узнаете про порядок работы в программе 1С с онлайн-кассой (фискальным регистратором).

Особое значение уделим правильному заполнению настроек программы и оформлению документов в 1С при розничной реализации товаров, чтобы верно были заполнены реквизиты кассового чека при совмещении налоговых режимов УСН и ЕНВД.

Пробитие чека ККТ «с передачей данных» при совмещении УСН и ЕНВД.

Пошаговая инструкция

- болты оцинкованные;

- моторное масло.

Рассмотрим пошаговую инструкцию оформления примера. PDF

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Пробитие чека ККТ с регистрацией проданного товара (ЕНВД)

Пробитие чека ККТ с регистрацией проданного товара (УСН)

Списание себестоимости товаров (ЕНВД)

УСН в 2021 году — обязательный аудит, применение ККТ, дробление бизнеса, фиксированный платеж ИП

Розничная выручка от реализации товаров (ЕНВД)

Списание себестоимости товаров (УСН)

Розничная выручка от реализации товаров (УСН)

Нюансы работы программы при пробитии чека при совмещении УСН и ЕНВД

Программа 1С позволяет подключить к информационной базе онлайн-кассу (фискальный регистратор) в режиме ККТ «с передачей данных» и пробивать на ней кассовые чеки.

- или УСН;

- или ЕНВД.

Для того, чтобы в программе 1С корректно была оформлена операция пробития чека ККТ «с передачей данных» при реализации части товаров по УСН, а части – по ЕНВД, необходимо:

- при регистрации фискального накопителя указать все применяемые системы налогообложения: и УСН (Доходы), и ЕНВД;

- регистрировать отдельный чек при реализации товаров в розницу по каждой системе налогообложения;

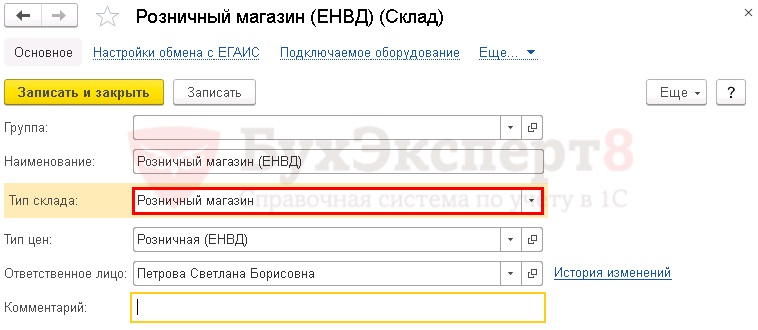

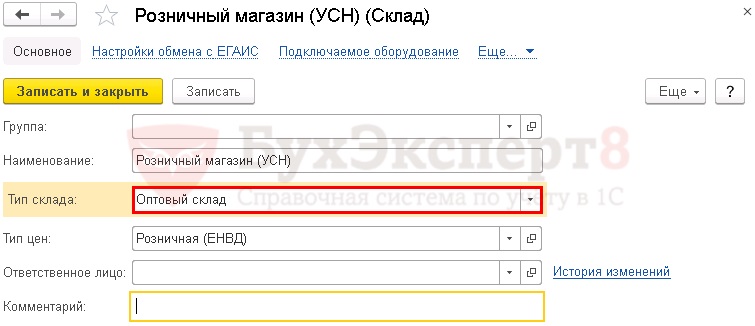

- проводить реализацию товаров с разных складов:

- по УСН – тип склада Оптовый склад ;

- по ЕНВД – тип склада Розничный магазин .

При реализации товара контрагенту кассовый чек по системе налогообложения УСН следует пробивать из документа Поступление наличных вид операции Оплата от покупателя.

При реализации товара по ЕНВД кассовый чек следует пробивать из документа Чек вид операции Продажа.

Пробитие чека ККТ «с передачей данных»

С 01.07.2017 организации и ИП на ОСНО и УСН при осуществлении расчетов должны использовать ККТ нового образца – онлайн-кассы (п. 3. ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ).

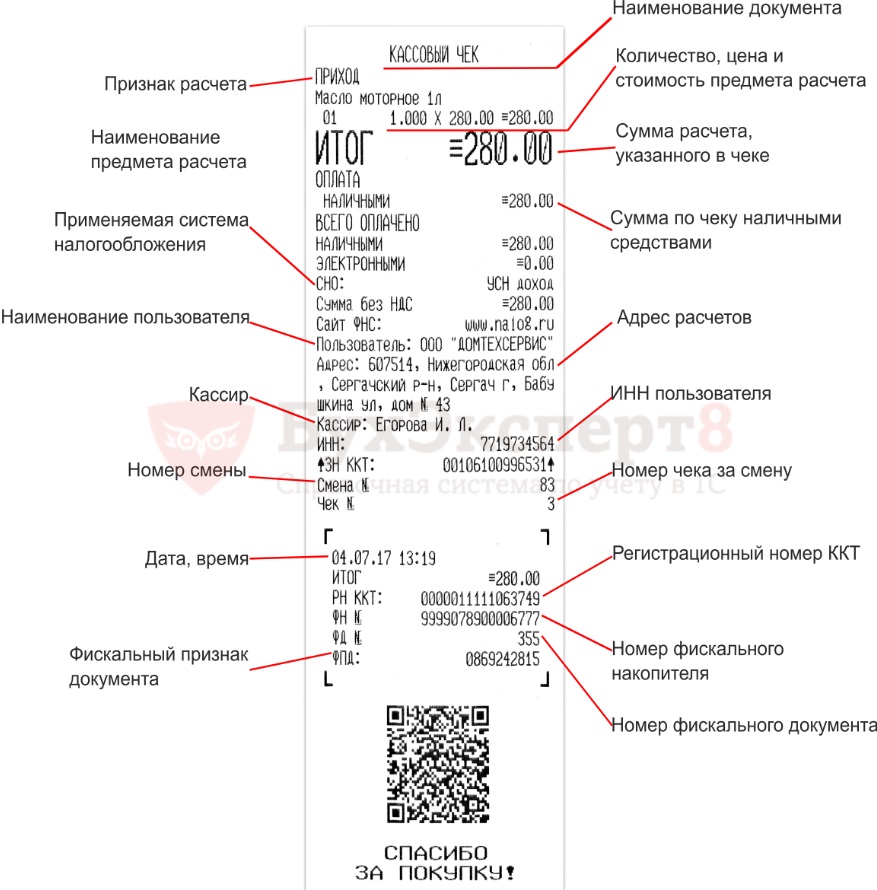

Система налогообложения является обязательным реквизитом кассового чека (ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ).

Пробитие чека при реализации товаров по ЕНВД

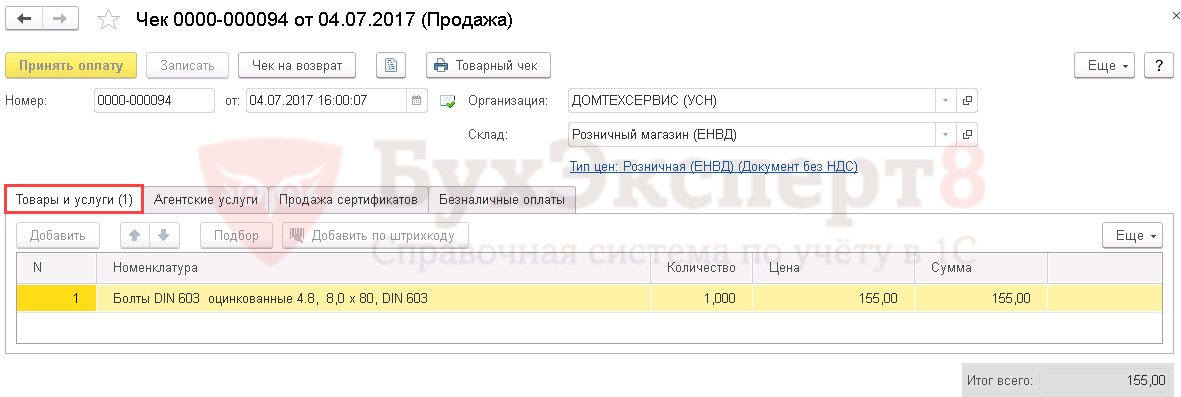

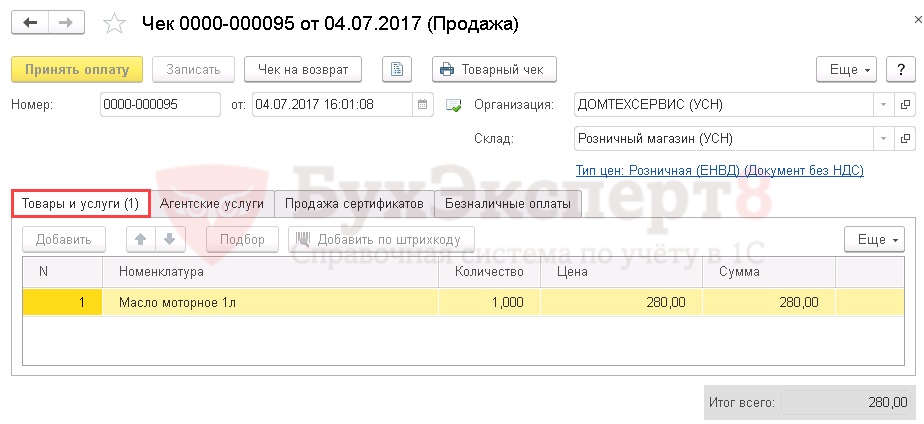

При розничной реализации товаров по ЕНВД кассовый чек пробивается из документа Чек вид операции Продажи через раздел Продажи – Розничные продажи – Розничные продажи (чеки) .

В заголовке документа указывается:

- Склад – склад, с которого проводится реализация товара. Выбирается из справочника Склады , при реализации товаров по ЕНВД он должен иметь тип Розничный магазин ;

- Тип цен – тип розничных цен, выбирается из справочника Типы цен номенклатуры . Цены выбранного типа будут автоматически подставляться при подборе номенклатуры в табличную часть документа Чек .

В табличной части документа подбирается номенклатура, вводится цена и количество.

Узнать более подробно про Способы подбора номенклатуры в табличную часть документа Чек .

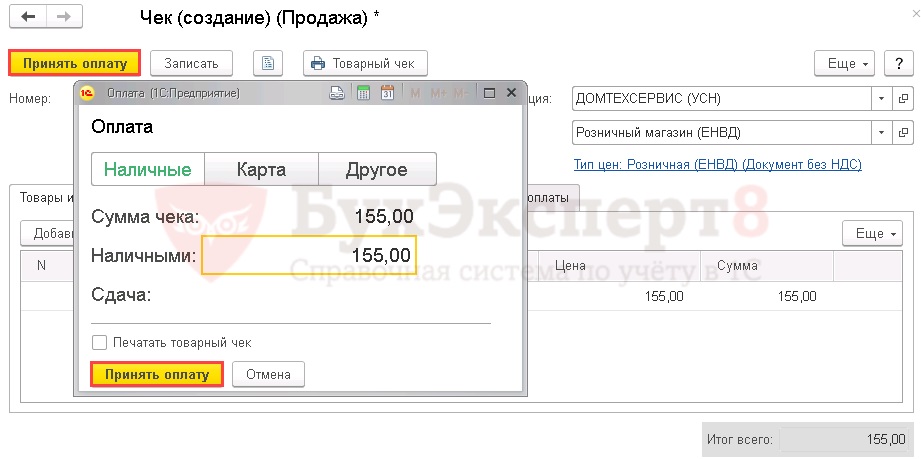

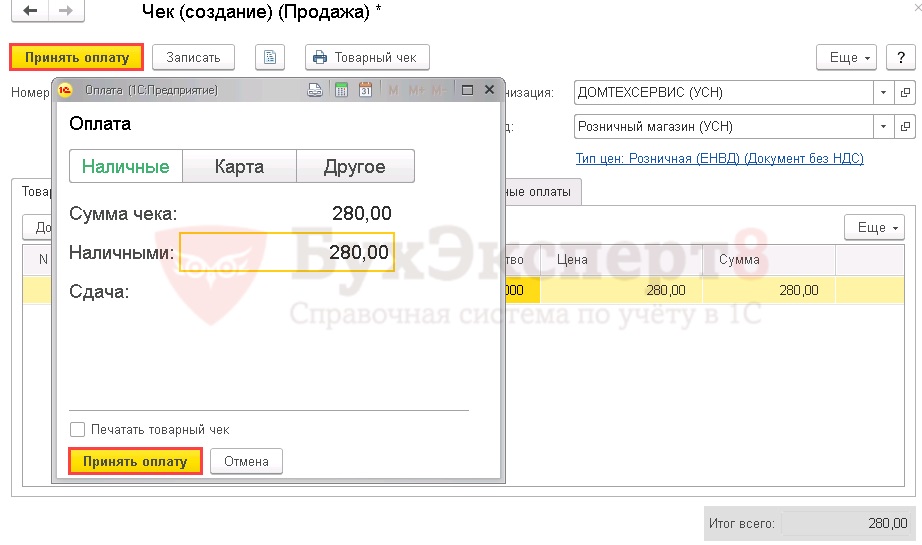

По кнопке Принять оплату появляется диалоговое окно, в котором следует указать сумму оплаты, вносимую покупателем.

По кнопке Принять оплату будет пробит кассовый чек.

В 1С после пробития кассового чека устанавливается запрет на изменение полей документа Чек .

Документ Чек не формирует проводок в учете.

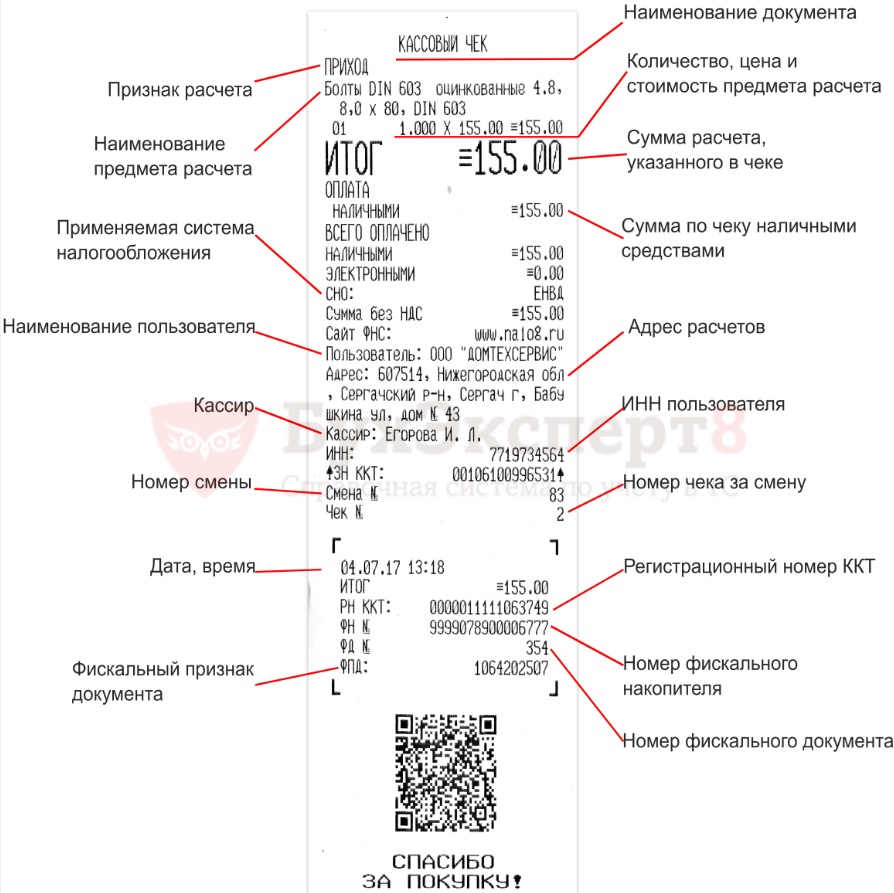

Кассовый чек

Кассовый чек, пробитый на фискальном регистраторе (онлайн-кассе) является документом, подтверждающим факт оплаты. В чеке указано, что применяемая система налогообложения (СНО) – ЕНВД.

Пробитие чека при реализации товаров по УСН

При розничной реализации товаров по УСН кассовый чек пробивается из документа Чек вид операции Продажи через раздел Продажи – Розничные продажи – Розничные продажи (чеки) .

Порядок заполнения документа Чек будет такой же, как и при пробитии чека по УСН, однако в поле Склад следует выбрать склад с типом Оптовый склад .

По кнопке Принять оплату появляется диалоговое окно, в котором следует указать сумму оплаты, вносимую покупателем.

По кнопке Принять оплату будет пробит кассовый чек.

Кассовый чек

Кассовый чек, пробитый на фискальном регистраторе (онлайн-кассе) является документом, подтверждающим факт оплаты. В чеке указано, что применяемая система налогообложения (СНО) – УСН доход.

Розничная реализация товаров

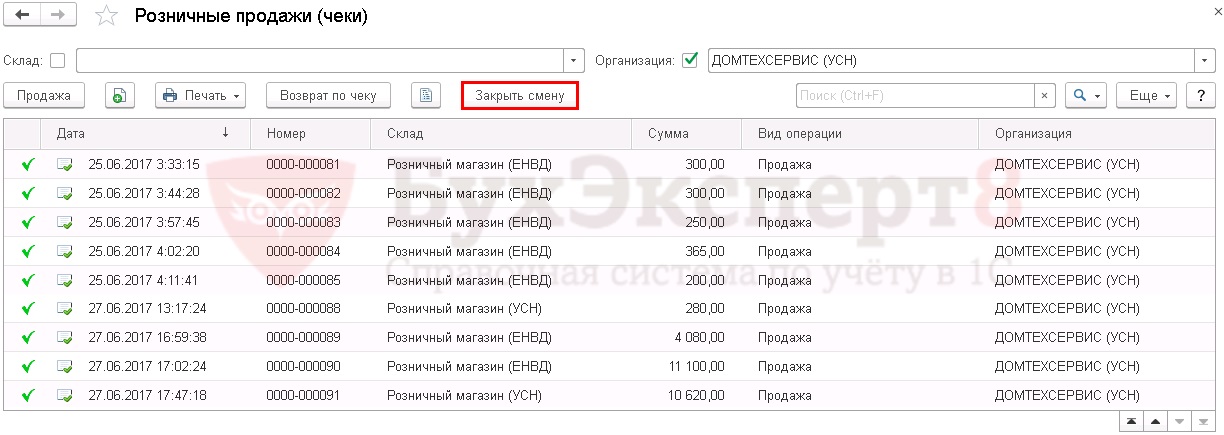

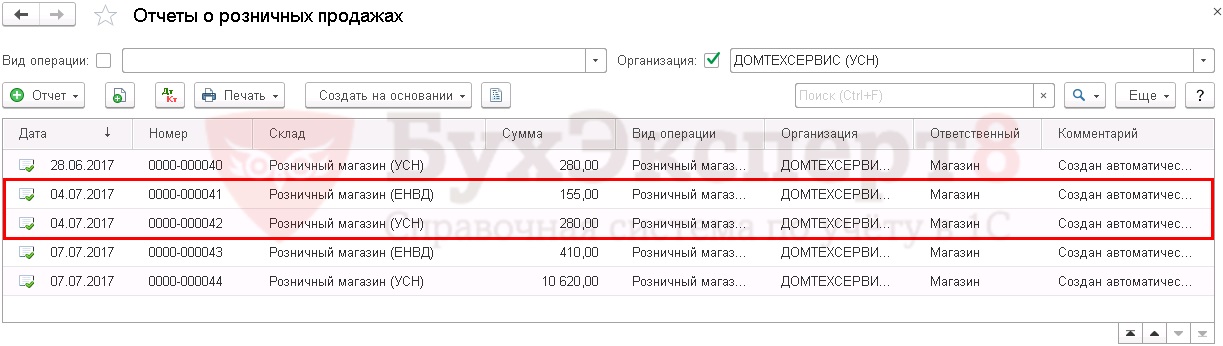

В программе 1С операция розничной реализации товаров оформляется с помощью документа Отчет о розничных продажах. Документ формируется автоматически при выполнении в программе операции Закрытие кассовой смены из списка документов Розничные продажи (чеки) по кнопке Закрыть смену . Открыть созданный документ можно через раздел Продажи – Розничные продажи – Отчеты о розничных продажах .

В рассматриваемом примере после закрытия смены автоматически сформируются два документа Отчет о розничных продажах :

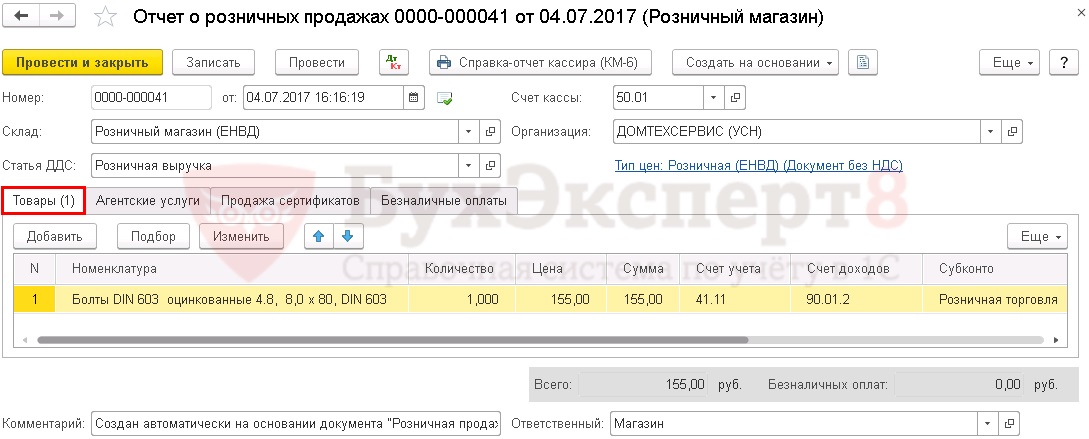

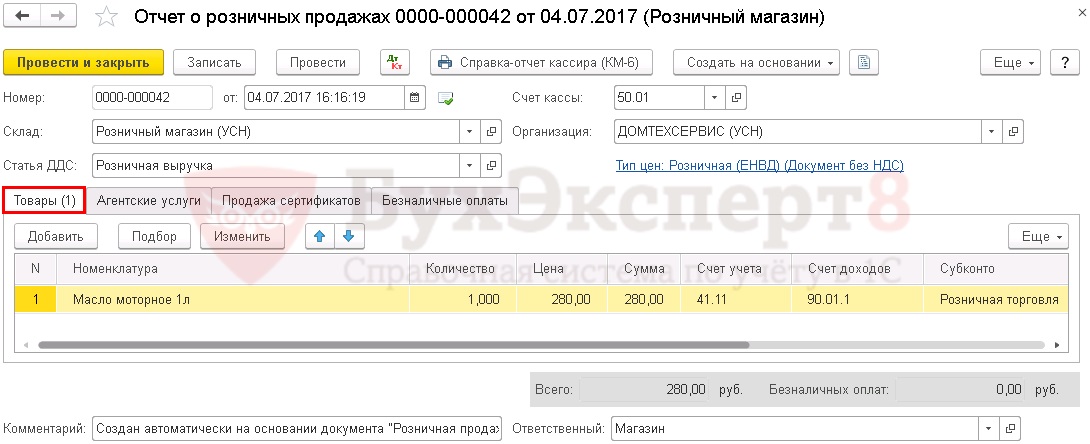

Вкладка Товары и услуги табличной части документов заполняется автоматически исходя из выполненных настроек в карточке номенклатуры и в регистре сведений Счета учета номенклатуры .

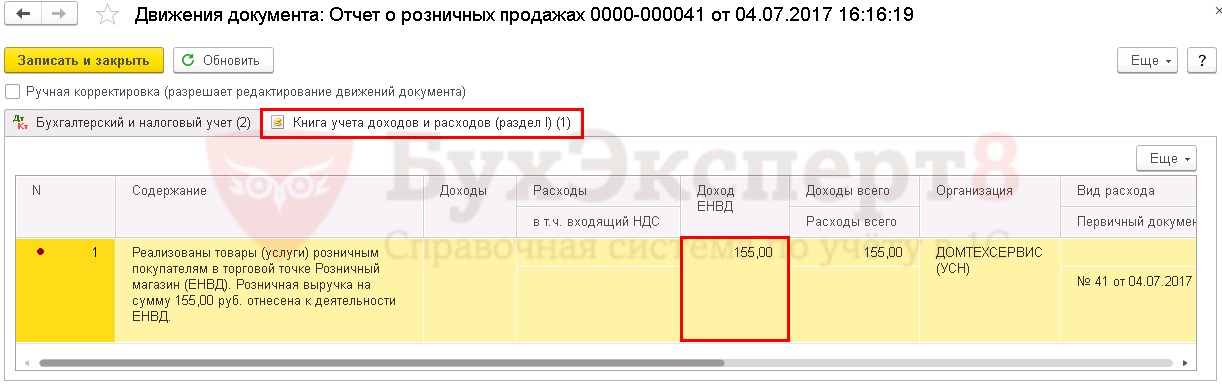

Документ Отчет о розничных продажах при реализации по ЕНВД

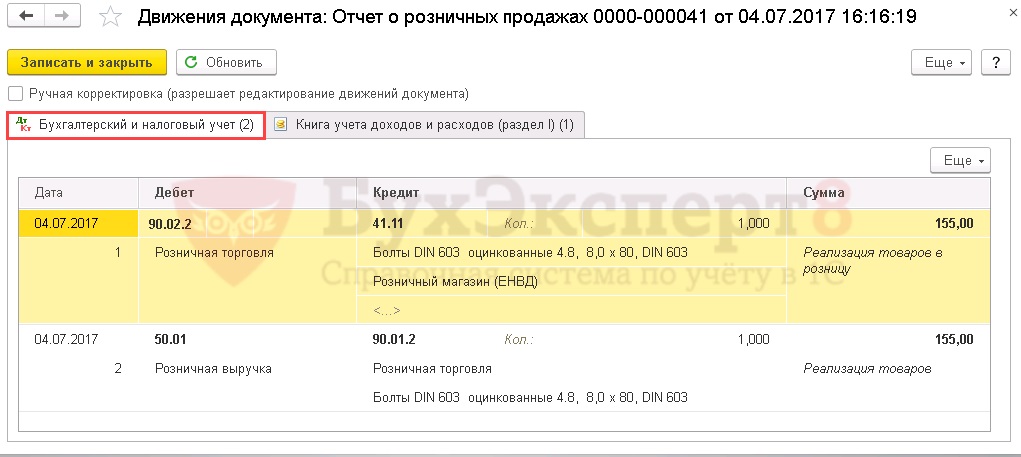

Проводки по документу

В бухгалтерском учете документ формирует проводки:

- Дт 50.01 Кт 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения» – выручка от реализации товара при ЕНВД;

- Дт 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения» Кт 41.11 – стоимость реализованного товара при ЕНВД.

В налоговом учете розничная выручка будет отражена в регистре Книга учета доходов и расходов (раздел I) как доход по ЕНВД.

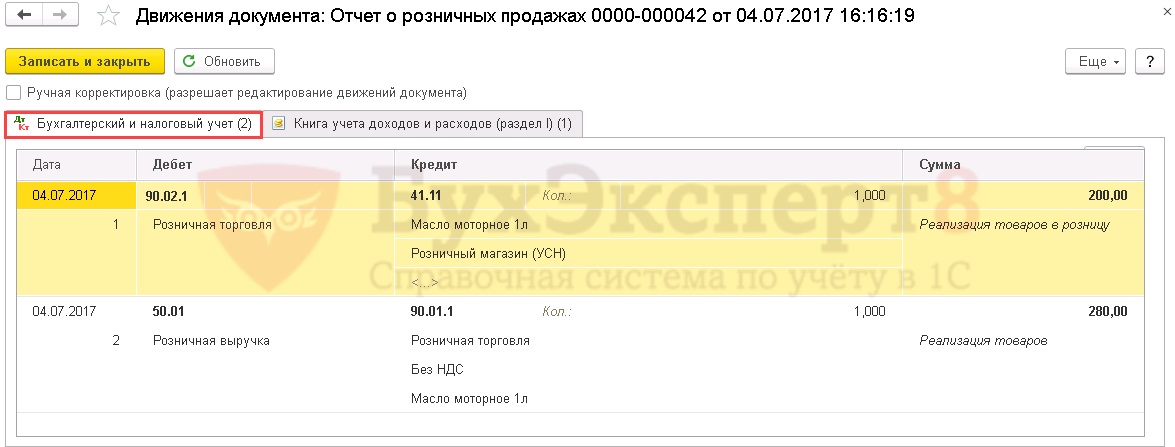

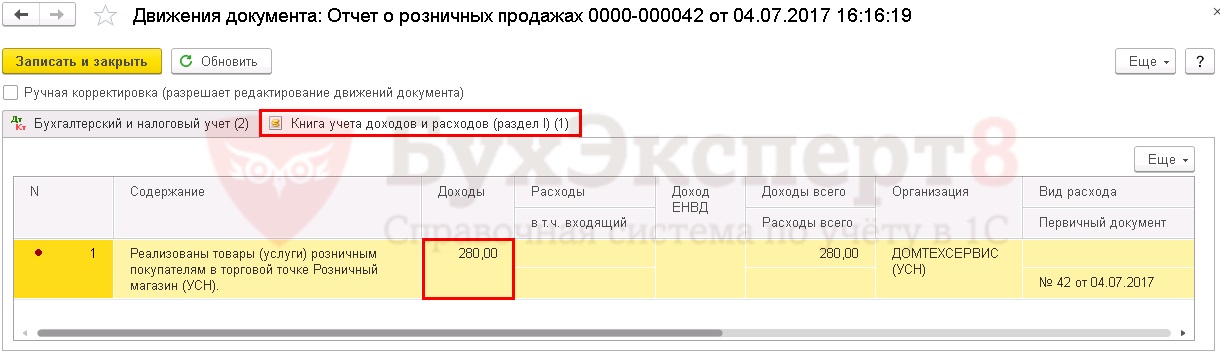

Документ Отчет о розничных продажах при реализации по УСН

Проводки по документу

В бухгалтерском учете документ формирует проводки:

- Дт 50.01 Кт 90.01.1 «Выручка по деятельности с основной системой налогообложения» – выручка от реализации товара при УСН;

- Дт 90.02.1 «Себестоимость продаж от деятельности с основной системой налогообложения» Кт 41.11 – стоимость реализованного товара при УСН.

В налоговом учете розничная выручка будет отражена в регистре Книга учета доходов и расходов (раздел I) как доход по УСН.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход компаний и ИП в рамках второго этапа реформы по ККТИнструкция № 1 «Переход компаний и ИП в рамках второго этапа.

- Вычет по ККТ для ИП на ЕНВДИнструкция № 2 «Вычет по ККТ для ИП на ЕНВД» (Письмо ФНС .

- Изменение системы налогообложения для ККТ.

- Оформление чеков с разными системами налогообложения.

Источник: buhexpert8.ru

ИП на УСН “доходы минус расходы” может учесть затраты на кассы? А расходы на ОФД?

ИП на ПСН и ЕНВД могут получить налоговый вычет при покупке онлайн-касс. Много раз про это дело писал на блоге, так как есть свои нюансы и ограничения.

Повторяться не буду, можете посмотреть в рубрике блога “Вопросы по онлайн-кассам”.

И, как известно, для ИП на УСН подобного вычета при покупке онлайн-кассы не предусмотрено. Но возникает резонный вопрос: “А ИП на упрощенке с признаком “доходы минус расходы” может учитывать расходы по онлайн-кассе при расчете налога по УСН?”.

Минифин в своем письме от 23.07.2019 № 03-01-15/54947 сообщает, что да, может:

В соответствии с подпунктом 5 пункта 1 статьи 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе при определении налоговой базы по налогу учитывать материальные расходы.

Кроме того, согласно подпунктам 18 и 35 пункта 1 статьи 346.16 Кодекса указанные налогоплательщики вправе при определении налоговой базы по налогу учитывать расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, а также расходы на обслуживание контрольно-кассовой техники.

Таким образом, расходы по приобретению контрольно-кассовой техники, а также расходы, связанные с оплатой услуг оператора фискальных данных по обработке фискальных данных, могут быть учтены в расходах при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Источник

Как видите, в письме сообщается, что затраты на ОФД тоже можно включать в расходы, что выгодно отличает от единоразового налогового вычета для ИП на ПСН или ЕНВД.

Может, что-то подобное есть для ИП на УСН с признаком “доходы”?

А вот для ИП на УСН с признаком “доходы” нет возможности получить налоговый вычет, а также учесть в расходах, так как расходы в данном случае не учитываются.

Я сам на этой системе налогов и никаких налоговых вычетов по онлайн-кассе не получил.

Советую прочитать:

- Вопросы про онлайн-кассы

- Формат фискальных документов изменится (?) и снова про обновление онлайн-касс

- Возможно, ставки по УСН изменятся. Но только для тех, кто превысит лимиты по упрощенке

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

1 комментарий к “ИП на УСН “доходы минус расходы” может учесть затраты на кассы? А расходы на ОФД?”

А расходы на ОФД сразу относим или нужно делить расходы на период действия Договора ОФД ? Ответить

Источник: dmitry-robionek.ru

Правила использования кассовых аппаратов для ИП на УСН в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Правила использования кассовых аппаратов для ИП на УСН в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

В 2022 многие, кто до этого не использовал онлайн-кассу, обязаны будут ее применять. Так в первом чтении Государственной думой был одобрен законопроект №33099-8, который вносит изменения и поправки в 54-ФЗ, действующий с 2017 г.

Какова средняя стоимость касс?

Стоимость зависит от множества факторов. Самые простые бюджетные модели могут стоить 5-10 тысяч, а полноценные наборы оборудования стоить сотни тысяч рублей. Все зависит от характеристик и функционала. На стоимость также влияет, входит фискальный регистратор в комплект или нет.

Чем выше производительность устройства, богаче функционал программного обеспечения, если в комплект входят дополнительные функции и сервисы, — все это отражается на количестве денег, которое придется заплатить.

| Вид ККТ | Стоимость, руб. |

| Средний смарт-терминал | от 15 000 |

| Мобильная касса с эквайрингом | от 20 000 |

| Фискальный регистратор простой | от 5000 до 15 000 |

| Средний фискальный регистратор | от 20 000 |

| Автономная кнопочная касса | от 5000 до 13 000 |

| POS система | от 40 000 |

При каких особенностях ведения предпринимательской деятельности возможно работать ИП без применения ККТ в 2023 году

Часть ИП по состоянию на май месяц 2023 года могли не работать с ККТ. Это возможно при соблюдении одной из позиций:

- Нахождение точки торговли в местности, где отсутствует сеть интернет (п.3, ст. 2 ФЗ от 22.05.2003г. № 54-ФЗ).

Работа онлайн-касс требует наличия постоянного интернета с целью передачи данных на сервер оператора фискальных данных (ОФД). Для этого необходимы определенные технические возможности, которые не на всей территории РФ существуют. В связи с этим, ИП и предприятия, находящиеся в подобных районах при ведении своей работы имеют право, закрепленное законодательно, не использовать ККТ.

Если ИП осуществляет свою деятельность на подобной территории, то он все же обязан вместо чека покупателю предоставить документ, который содержат ряд обязательных реквизитов о характеристике факта купли-продажи или оказания услуг, это такие как:

— информация о ИП – продавце;

Территория, на которой работает ИП, может быть не включена в список, обеспечивающий льготу по применению ККТ, но технические возможности по организации работы ККТ на ней будут отсутствовать. В такой ситуации ИП обязан организовать работы в соответствии с требованиями законодательства и установить онлайн-кассу, если льготное ведение работы обуславливается только территориальным месторасположением.

- Ведение предпринимательской деятельности с использованием систем налогообложения ПСН, ЕНВД и НПД (п.2.1; п.2.2 ст. 2 ФЗ от 22.05.2003г. № 54-ФЗ).

- Ведение бизнеса в определенных сферах услуг или торговли, таких как (п.2 ст. 2 ФЗ от 22.05.2003г. № 54-ФЗ):

- Продажа журналов и газет в киосках.

- Продажа в автотранспортном салоне общественного транспорта билетов.

- Торговля ценными бумагами.

- Предприятия торговли в образовательных учреждениях.

- Продажа товаров на розничных ярмарках, рынках, на выставках.

- Разносная торговая деятельность вне стационарной системы с рук.

- Продажа мороженого в киосках.

- Продажа молока, безалкогольных напитков, воды на розлив.

- Продажа молока, живой рыбы, кваса, растительного масла с автоцистерн.

- Продажа в сезон вразвал овощей.

- Деятельность по ремонту обуви.

- Деятельность по приему стеклопосуды от населения.

- Деятельность по ремонту и изготовлению ключей.

- Деятельность по уходу и присмотру за больными, детьми, инвалидами и престарелыми.

- Деятельность по продаже собственных изделий художественных народных промыслов.

- Деятельность по распиловке дров и вспашке огородов.

- Деятельность по предоставлению услуг носильщиков.

- Деятельность по сдаче ИП собственных жилых помещений в аренду.

Религиозны учреждения, распространяющие культовую литературу, предметы культа, оказывающие некоторые услуги верующим людям, не обязаны пользоваться ККТ.

Новшества законодательства в отношении вступления в силу сроков обязательного использования ККТ для ИП

По ранее принятым поправкам в законодательство с 01.07.2023г. ИП, работающие без наемных работников обязаны были использовать в работе онлайн кассы. Но недавно в Государственную думу был внесен законопроект № 682709-7 Министерством финансов РФ о том, чтобы отменить обязательства по использованию в работе онлайн касс для отдельных категорий ИП. И уже 17.04.2023г. законопроект был принят в первом чтении членами государственной думы.

Внесенные изменения применимы для всех ИП, без привязки к системе налогообложения, которую они используют в работе *

| На каких ИП распространяется разрешение не использовать в работе ККТ | Установленные новым законом сроки возможности работать без онлайн касс для ИП |

| При продаже собственных товаров ИП без наемных сотрудников | До 01.07.2023г. |

| При выполнении деятельности ИП по оказанию услуг без наемных сотрудников | До 01.07.2023г. |

| При работе ИП по выполнению работ без наемных сотрудников | До 01.07.2023г. |

Онлайн-касса для ИП на патенте: кому можно работать без нее?

Для некоторых видов деятельности предпринимателям, применяющим ПСН, необязательно применять ККТ до тех пор, пока они не лишатся права применять патент. Что входит в список исключений? Такие услуги перечислены в п. 2.1 ст. 2 закона № 54-ФЗ:

- ремонт, пошив, чистка обуви;

- пошив одежды;

- услуги фотографа;

- уход за больными людьми и детьми;

- в области дошкольного образования;

- ремонт ювелирных изделий, гравировка;

- распиловка дров, ремонт жилых помещений, сантехнические и электромонтажные работы;

- уборка в жилых помещениях;

- остекление балконов;

- изготовление валенок;

- организация экскурсий;

- ландшафтные работы;

- изготовление сельскохозяйственного инвентаря, услуги в этой области по механизации и агротехнике;

- ремонт игрушек;

- ритуальные услуги.

На что обратить внимание в случае отказа от применения ККТ на законных основаниях

Есть ряд принципиальных моментов, на которые следует обратить внимание предпринимателю, не готовому применять ККТ и при этом желающему воспользоваться тем или иным законным основанием для отказа от применения онлайн-касс. Так, нужно иметь в виду, что:

- Условия неприменения (неприменения по желанию) ККТ, установленные Законом № 54-ФЗ в полной мере распространяются на ИП без работников.

Сейчас в Законе № 54-ФЗ нет никаких особых условий для таких ИП в части выполнения обязательств по использованию онлайн-касс. Наличие штата и его размер (влияющий, например, на отнесение ИП к категории малых предприятий) значения не имеют при определении обязательства по применению (или, наоборот, оснований для неприменения) ККТ.

- Спецрежим НПД, при котором уплачивается налог на профессиональный доход — то есть, система для самозанятых, не совместим ни с какими другими налоговыми режимами ИП.

Это следует из положений п. 7 ч. 2 ст. 4 Закона № 422-ФЗ. Таким образом, самозанятому нельзя часть выручки учитывать на НПД (не используя онлайн-кассу), а часть — на иных режимах, поскольку эти режимы нельзя применять в принципе.

- Самозанятый в общем случае не может быть посредником (или иным агентом) — не использующим ККТ, другого физического или юридического лица при расчетах за товары.

Это следует из положений п. 5 ч. 2 ст. 4 Закона № 422-ФЗ. В теории могла бы работать схема: самозанятый как ИП на НПД принимает оплату за расчетный счет, а затем переводит ее партнеру на его счет (фактическому продавцу). По закону ККТ использовать в рамках данного механизма расчетов не требуется. Однако, нарушается одной из определенных Законом № 422-ФЗ обязательных условий для применения НПД.

Указанное правило имеет исключение. Посредник может работать как самозанятый, но только при соблюдении двух условий:

- если сам будет заниматься доставкой товаров от фактического продавца потребителю;

- если будет использовать онлайн-кассу, зарегистрированную на фактического продавца (п. 6 ч. 2 ст. 4 Закона № 422-ФЗ).

Таким образом, самозанятый не сможет быть посредником при расчетах даже при наличии записанной на фактического продавца ККТ: нужно, чтобы он вручал товары конечному потребителю. Но даже при законном задействовании посреднической опции при доставке товаров онлайн-касса, так или иначе, используется в расчетах.

- ИП и физлица не вправе работать как самозанятые, если они осуществляют перепродажу товаров.

Это следует из положений п. 2 ч. 2 ст. 4 Закона № 422-ФЗ. Данная норма блокирует еще одну, в теории, рабочую схему — когда самозанятый «выкупает» у фактического продавца товар — без ККТ, а затем перепродает его конечному потребителю.

Штраф за неприменение онлайн‑кассы

За неприменение ККТ могут оштрафовать по ч. 2 ст. 14.5 КоАП:

- ИП и должностных лиц — на сумму от ¼ до 1/2 величины расчета, который произвели без кассы. Но штраф не может быть меньше 10 тысяч рублей.

- Юрлиц — от ¾ до одного размера суммы расчета без использования кассы. Штраф не может быть меньше 30 тысяч рублей.

ООО «Ромашка» открыло магазин одежды в центре Липецка. Начали работать без кассы, хотя должны были сразу применять ККТ. До проверки налоговой они успели пробить три чека на общую сумму 160 тысяч рублей. Компанию оштрафовали на ¾ от суммы — на 120 тысяч рублей.

Если это нарушение допустили повторно, а сумма расчетов составила в совокупности 1 миллион рублей и больше, накажут по ч. 3 ст. 14.5 КоАП РФ:

- должностных лиц дисквалифицируют на срок от одного года до двух лет;

- деятельность ИП и юрлиц приостановят на срок до 90 дней.

Претензии со стороны контролирующих органов могут обуславливаться различными обстоятельствами. Помимо уже упомянутого технического несоответствия оборудования, рассматриваются также следующие правонарушения:

- Несоблюдение регламента первичной и повторной регистрации, включая ограничения по срокам. Влечет за собой предупреждение либо взыскание на сумму до 3 000 (для организаций — до 10 000 рублей).

- Непредставление или несвоевременное предоставление информации и документации, запрашиваемой представителями налоговой службы. Предусматривает аналогичные санкции.

- Продажа без чека — ответственность за неприменение ККТ в виде штрафа для ИП и должностных лиц доходит до двух, для юридических субъектов — до десяти тысяч руб. за каждый выявленный случай.

Стоит отметить, что сам по себе факт наказания не является основанием для освобождения виновника от обязательства по исправлению нарушений. В соответствии с законом срок давности для привлечения равен одному году — отправной датой для отсчета периода определяется день фактического совершения проступка, а при рассмотрении дел, связанных с длящимися правонарушениями — момент выявления контролирующими органами.

Выше описаны общие правила, но как известно, всегда есть исключения. Причем именно по кассам их множество. Они представлены в статьи 2 закона 54-ФЗ от 22.05.2003. Мы сгруппировали такие случаи в Таблице 3.

Таблица 3. Когда не нужно использовать кассу: преференции

| По виду деятельности | Для всех, кто осуществляет эту деятельность | 1, 1.1, 2, 5, 6, 8-15 |

| По географическому расположению | Для всех, кто работает в отдаленных и труднодоступных местностях | 3 и 7 |

| По налоговому режиму | Для ИП на ПСН при определенной деятельности, для всех ИП на НПД | 2.1, 2.2 |

Освобождения для сельской местности

Для определенных населенных пунктов введены особые правила – освобождение от ККТ или ее автономное применение, то есть без передачи данных через интернет. Обратимся к Таблице 5.

Таблица 5. Использование онлайн-касс в особых местностях

| Труднодоступная местность | Пункты 3, 4 статьи 2 закона 54-ФЗ | Организации и ИП могут вовсе не применять кассовую технику |

| Отдаленная от сетей связи местность | Пункт 7 статьи 2 закона 54-ФЗ | Нужно купить кассу, но применять ее можно в автономном режиме (сведения в ФНС не передаются) |

Этот тип налогообложения применяется обычно малым предпринимательством. Для них были предусмотрены специальные льготы. Какие из них можно использовать конкретному бизнесу — зависит от направления и людей в подчинении. Решать, потребуется ли пользоваться ККМ, требуется отдельно для каждого случая.

- В 2 пп 54 закона перечислены направления, в которых есть необходимость задействовать ККТ. Все прочие подвиды временно не попадают под требование.

- До 1.07.2018 следовало приобрести и настроить онлайн-кассы всем ИП, которые занимаются общепитом или перепродажами, а также наняли сотрудников.

- Всем остальным пользователям патента нужно было обзавестись техникой до 1.07.2019. Это касается тех, на кого исключения не распространялись.

Но позже, 6 июня 2019 подписали закон 129, в котором была введена отсрочка до июля 2021. Эти правки относились к тем, кто продавал товары или услуги собственного изготовления. Причем коснулось это не только тех, кто находится на ПСН, но и на других режимах.

Но когда предприниматель нанимает работать хотя бы одного работника, он уже не может пользоваться этой отсрочкой. С момента трудоустройства сотрудника ему предстоит в течение 30 суток приобрести и установить кассовый аппарат.

Кто имеет льготы в текущем году

Чтобы было проще понять, кто может не пользоваться расчетной техникой до лета 2021, мы подготовили таблицу.

Кто получил отсрочку

До какого момента послабление

Предлагающие от собственного производства

Источник: bigmaster1.ru