Подскажите, какие налоги платят ИП за аренду автомобиля? Могу ли я как физическое лицо оказывать услугу “аренда автомобиля” и платить подоходный налог?

Дмитрий Баранник

Для аренды автомобиля лучше всего подойдёт упрощенная система налогообложения. Ставка на режиме УСН “Доходы” составляет 6%, а подоходный налог физического лица — 13%. Применение УСН — выгоднее.

Сравнение налоговых режимов для аренды автомобиля

- УСН — упрощенная система налогообложения. Удобна единой фиксированной налоговой ставкой и возможностью выбрать базу для расчета налога — процент с доходов (6%) или с разницы между доходами и расходами (15%). Если у вас небольшие расходы, объект “Доходы” подходит оптимально. Когда расходов больше, чем 60% от оборота, имеет смысл использование объекта “Доходы за вычетом расходов”.

- ОСНО — общая система налогообложения. Вы можете выбрать эту систему, но смысла в этом никакого нет. Если вы будете сдавать автомобиль в аренду на ОСНО, вам придется платить много налогов (на прибыль, НДС, на имущество), нанимать бухгалтера, ежемесячно отчитываться.

Если вы уже прошли регистрацию ИП или ООО на неподходящем режиме, потребуется сменить систему налогообложения.

Упрощенка для аренды автомобиля

Условия для упрощёнки:

- В компании не более 130 сотрудников,

- Доход бизнеса не более 200 млн ₽ в год,

- ОС — не более 150 млн ₽,

- Доля участия других компаний в капитале ООО — не выше 25%,

- У компании нет филиалов,

- Деятельность не входит в список запрещенных для УСН согласно ст. 346.12 НК РФ (банки, ломбарды, МФО, адвокаты, нотариусы, агентства занятости и пр.).

Режим доступен в двух вариантах: УСН “Доходы” 6% и УСН “Доходы минус расходы” 15%.

ИП и ООО на упрощенке не платят НДС, налог на прибыль, налог на имущество. Также к плюсам режима относится возможность компенсировать уплаченные взносы, за сотрудников, простая ежегодная отчетность в форме налоговой декларации, минимальный бухучет (книга), возможность платить налоги ежеквартально. Обратите внимание, что при убытках на УСН 15% есть минимальный налог.

Налог по УСН уплачивается ежеквартально, не позднее 25 числа месяца, следующего за отчетным. Раз в год подается декларация.

Может заинтересовать: Какой ОКВЭД подходит для аренды автомобилей?

Открыть ИП или ООО с заявлением УСН

Зарегистрировать ИП или ООО для аренды автомобиля можно онлайн с помощью нашего сервиса. Это бесплатно. Сервис может заполнить заявление на регистрацию, подобрать подходящие ОКВЭД, подготовить уведомление о выборе УСН. Вы получите полный комплект документов для налоговой по одной заявке и сможете сразу отправить его в ИФНС.

Выбирайте автоматический сервис и следуйте подсказкам: регистрация ИП или открытие ООО.

Для аренды автомобиля лучше всего подойдёт код ОКВЭД 77.11 “Аренда и лизинг легковых автомобилей и легких автотранспортных средств”.

Как перейти на УСН

Если вы хотите изменить систему налогообложения и перейти на УСН, подайте в налоговую уведомление до 31 декабря текущего года. Переход на УСН возможен только с нового календарного года. Исключение — закрытие и повторное открытие ИП. С нашим сервисом это сделать очень просто — закрыть и открыть онлайн.

Как работать в грузоперевозках. ПАТЕНТ или УСНО 6% ?

Уведомление об УСН для ИП

Уведомление об УСН для ООО

Взносы для аренды автомобиля

Применение УСН не освобождает от обязанностей по уплате обязательных страховых отчислений. Независимо от того, какие налоги платить за аренду автомобиля, бизнесмены должны перечислять обязательные взносы:

- ИП за себя — 45 842 руб. в год + 1% в ПФР от дохода свыше 300 000 ₽ в год.

- Страховые взносы за сотрудников: 30% в пределах единой базы исчисления (доход сотрудника 1 917 000 ₽ в год нарастающим итогом) и 15,1% (при превышении установленной базы).

- Взнос за травматизм — от 0,2% до 8,5% оплачивается при найме сотрудника по трудовому договору (при найме по ГПХ взнос не уплачивается).

Обратите внимание: можно уменьшить налог УСН или цену патента на уплаченные взносы. До 50% — от взносов за сотрудников или 100% — от своих взносов.

Источник: registrator.online

Оформление компенсаций за использование личного автомобиля сотрудниками фирмы на УСН доходы

Фирма на УСН доходы. В фирме 3 сотрудника с личным автомобилем. Можно ли установить компенсацию расходов за использование личного транспорта в размере, например, 8000 рублей. Как это оформить документально, чтобы не было вопросов у контролирующих органов.

Ответы на вопрос (1):

15.07.2015, 13:30,

Оформляйте договор аренды ТС.

Как правильно оформить документально по бухгалтерскому и налоговому учету, в частности НДС, данную ситуацию.

Как правильно оформить документально по бухгалтерскому и налоговому учету, в частности НДС, данную ситуацию.

Фирма А оказала услуги фирме Б, т.е. дебиторская задолженность. Фирма В оказала услуги фирме А, т.е кредиторская задолженность. Фирма А просит фирму Б оплатить нашу задолженность фирме В. Мы являемся фирмой А. Можем ли мы принять к вычиту сумму входящего НДС от фирмы В?

Вопрос: Если Фирма-2 уступает Фирме-3 требования по договору с Фирмой-1, то можно ли зачесть долг Фирмы-2 перед Фирмой-3.

Существует три фирмы. Фирма-1 должна Фирме-2, а Фирма-2 должна Фирме-3. Вопрос: Если Фирма-2 уступает Фирме-3 требования по договору с Фирмой-1, то можно ли зачесть долг Фирмы-2 перед Фирмой-3. Как это оформить?

Как исключить фирму, исключенную из ЕГРЮЛ, из ее статуса учредителя в другой фирме?

ООО в 2016 году по решению налогвой был исключен из ЕГРЮЛ, но это фирма еще является учредителем в другой фирме. Что нужно делать, чтоб эту фирму убрать из другой фирмы?

Оптимизация процесса перекидки продуктов между фирмами А, Б и С: поиск наиболее выгодного договора

Есть фирмы А, Б, С. Все они являются разными юридическими лицами. Между фирмами А и Б заключен договор давальческого сырья (А отправляет продукты питания фирме Б, а фирма Б перерабатывает их и поставляет фирме А готовую продукцию. В фирме А и С один и тот же учредитель и директор. Фирмы А и С сотрудничают и фирма С также собирается передавать продукты фирме Б для переработки, но документально фирма Б может запутаться с поставками. Какой договор можно заключить между всеми тремя фирмами чтобы оптимизировать перекидку продуктов с разных фирм друг другу?

Как минуя неплатежеспособную фирму 2, фирма 3 может выплатить долг фирме 1?

Помогите разобраться в такой ситуации: фирма 1 выиграла суд у фирмы 2, а фирма 2 выиграла суд у фирмы 3. Фирма 2 не платежеспособна и фирме 1 ничего не платит. Фирма 3 хотела бы минуя фирму 2 выплатить деньги фирме 1, но здесь видимо обязателен договор цессии и согласие фирмы 2. Вот и вопрос — никак без согласия фирмы 2 это не сделать? Судебные приставы не уполномочены проводить такие зачеты долга? Судебные приставы арестовывали дебиторскую задолженность фирмы 2 по решению суда в пользу фирмы 1 и исполнительный лист на фирму 3 получается есть эта дебиторская задолженность, которой нельзя распоряжаться (т.е. она в пользу фирмы 1) , но фирму 2 это не волнует она в другом регионе и хотят денег любыми способами.

Я являюсь системным администратором фирмы А и фирмы М. Помогите кто сможет квалифицированным ответом.

Я являюсь системным администратором фирмы А и фирмы М. Помогите кто сможет квалифицированным ответом. Ситуация такая:

есть две фирмы, фирма А и фирма М. Фирме А примерно 4 года, фирме М около 2. Во время открытия фирмы А, да и на всём протяжении её развития было приобретено много компьютерной техники, соответственно как компьютеры так и програмное обеспечение было зарегистрировано на фирму А (windows xp home edition OEM). Когда открылась фирма М она базировалась на территории офиса фирмы А, и соответственно пользовалась компьютерами фирмы А и следовательно тем программным обеспечением которое было куплено на фирму А. В течение последнего полу года, руководство фирмы М решило отделить эти две фирмы как две соверешенно разные организации. Таким путём, фирма М, взяла в аренду часть територии офиса у фирмы А, и взяла в аренду компьютеры у фирмы А. Ранее был сервер в офисе, который был в одной общей сети со всеми компьютерами в офисе, и он был приобретён на фирму А и следовательно всё лицензионное программное обеспечение было приобретено на фирму А. Совсем не давно, произошли перемены, сервер купленный на фирму А стал не исправен. И пришлось вновь приобретать новый сервер, который в свою очередь был куплен на фирму М, и програмное обеспечение для нового сервера тоже было приобретено и зарегистрировано на фирму М (microsoft windows server 2008). Также были приобретены тонкие клиенты (клиенты терминалов), и лицензии на их использование и так же на фирму М. В офисе компьютеры расположены таким образом, что на тонких клиентах (принадлежащих и лицензированных фирме М) работают сотрудники фирмы А. Руководство планирует взять в аренду у фирмы А часть дискового прстранства, т.к. обе фирмы пользуются одним и тем же сервером. Правомерно ли со стороны закона, со стороны защиты авторских прав и лицензионны соглашений, данные действия, и как настроить и как сделать чтобы было ровно со стороны закона, чтобы работники фирмы А работали на тонких клиентах фирмы М.

Фирма В просит фирму А перечислить задолженность фирме С. Вопрос: Является это взаимозачетом, и необходимо ли обмениваться НДС?

1) Фирма А (ОСНО) должна фирме В (ОСНО) за товар. Фирма В просит фирму А перечислить задолженность фирме С.

Вопрос: Является это взаимозачетом, и необходимо ли обмениваться НДС?

2) Фирма А (УСНО) должна фирме В (ОСНО) за товар. Фирма В просит фирму А перечислить задолженность фирме С.

Вопрос: Является это взаимозачетом, и необходимо ли обмениваться НДС?

В суде возник вопрос: для Фирмы «Б» 764 000 — это реальный ущерб или упущенная выгода?

Фирма «А» (заказчик) заказала у Фирмы «Б» поставку нестандартного оборудования. Фирма «Б» выставила Фирме «А» счет на 1 104 000 рублей. Фирма «А» частично проплатила сумму в размере 340 000 рублей.

Фирма «Б» заказала изготовление данного оборудования у Фирмы «В». Фирма «В» выставила Фирме «Б» счет на сумму 1 064 000 рублей. Фирма «Б» частично оплатила счет в размере 140 000 рублей.

Фирма «В» изготовила оборудование и уведомила об этом Фирму «Б». Фирма «Б» уведомила о готовности продукции Фирму «А».

После этого Фирма «А», сославшись на отсутствие денег отказалась от поставки оборудования и обратилась в суд за взысканием частично оплаченной ею суммы в размере 340 000 рублей и процентов за пользование чужими денежными средствами 15 000. Фирма «Б» подала встречный иск о взыскании с Фирмы «А» остатка денежных средств по договору (1 104 000 – 340 000 = 764 000 рублей), т.к. отказ Фирмы «А» последовал после того, как она была уведомлена о готовности оборудования.

В суде возник вопрос: для Фирмы «Б» 764 000 — это реальный ущерб или упущенная выгода?

В нашем понимании 764 000 рублей, из них

40 000 рублей (разница между продажной ценой 1 104 000 и закупочной ценой 1 064 000) – это упущенная выгода, которую бы при обычных условиях получила Фирма «Б» (если бы договор был исполнен),

140 000 – уже причиненные убытки (расходы, которые Фирма «Б» уже произвела)

584 000 – будущие убытки (расходы, которые Фирма «Б» должна будет произвести в адрес Фирмы «В» для покрытия задолженности и восстановления своих нарушенных прав).

Как трактовать личный транспорт при получении компенсации к месту отпуска, если он зарегистрирован на родственников?

Сотрудник полиции следует к месту проведения отпуска на личном транспорте. Как можно трактовать словосочетание «личный транспорт»? Если транспорт будет зарегистрирован на жену, либо сестру, либо на отца жены, то будет ли право у сотрудника получить компенсацию к месту проведения отпуска личным транспортом?

Источник: www.9111.ru

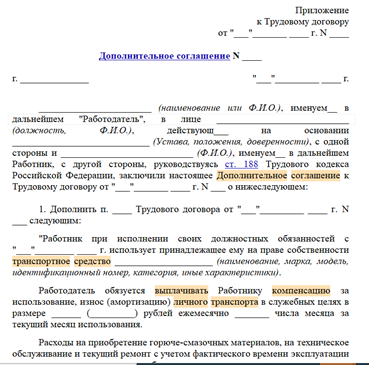

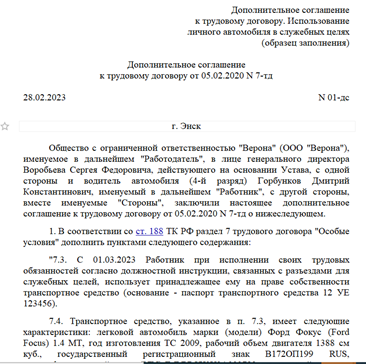

Компенсация за использование личного транспорта в служебных целях в 2023 году

Работник может использовать личный транспорт для служебных целей, тогда ему нужно компенсировать расходы, в том числе износ и ГСМ. А работодатель вправе уменьшить базу по налогу на прибыль на эти расходы. Как оформить компенсацию, чтобы налоговая не признала выплату зарплатой и не доначислила НДФЛ — рассказали в статье.

Как определить размер компенсации

Размер компенсации договаривающиеся стороны определяют самостоятельно. Для этого оформляют дополнительное соглашение к трудовому договору (ст. 188 ТК РФ).

Готовые формы дополнительных соглашений в КонсультантПлюс

Скачать форму допсоглашения

об использовании личного транспорта

Скачать образец допсоглашения

об использовании личного транспорта

За время, когда личный автомобиль не эксплуатируется, компенсация не выплачивается ( письмо УФНС РФ по г. Москве от 22.02.2007 № 20-12/016776 ).

Типовая ситуация: Компенсация за использование личного автомобиля: как оформить и учесть

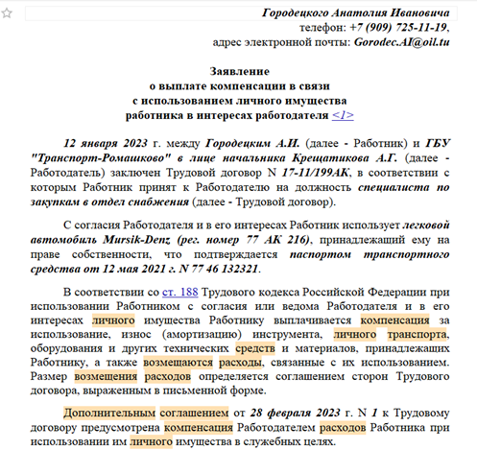

Какие документы оформить

Работнику нужно согласовать использование личного автотранспорта в служебных целях с руководством организации, написать заявление на выплату и предоставить необходимые документы. На основании заявления работодатель оформляет приказ.

Скачать заявление работника

о выплате компенсации в связи

с использованием личного имущества

Скачать приказ о возмещении расходов,

связанных с использованием личного

автомобиля в служебных целях

Ситуация: Как оформить использование личного автомобиля в служебных целях и получить компенсацию

Можно ли уменьшить налог на прибыль

В налоговом учете расходы на выплату компенсации за использование личных автомобилей в служебных поездках можно относить к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль. Но есть нормы, установленные Постановлением Правительства РФ от 08.02.2002 № 92 ( подп.11 п.1 ст. 264 НК РФ) .

В 2023 году норма компенсации за использование личного автомобиля:

- для легковых автомобилей с объемом двигателя до 2 000 куб. см включительно — 1 200 руб./мес.;

- для легковых автомобилей с объемом двигателя более 2 000 куб. см — 1 500 руб./мес.

Расходы, превышающие данные нормы, на выплату компенсации в налоговом учете по налогу на прибыль не учитывают ( п. 38 ст. 270 НК РФ ).

Подтвердить расходы поездок для налогового учета можно документами:

- путевые листы, содержащий маршрут, пройденный километраж, расход ГСМ;

- журнал учета поездок, содержащий маршрут следования, цель поездки, подтверждающий производственный характер;

- отчет сотрудника об осуществленных за месяц поездках, с описанием по каждой поездке необходимости этой поездки;

- расчет суммы компенсации, определяемой с учетом интенсивности использования личного автомобиля в служебных целях, затрат по эксплуатации автомобиля (чеки за техническое обслуживание и ГСМ);

- трудовой договор или соглашение к нему, должностная инструкция, подтверждающая разъездной характер работы сотрудника.

Необходимо иметь также копию паспорта транспортного средства.

Путеводитель. Какие затраты признаются расходами для налога на прибыль

НДФЛ и взносы

НДФЛ и взносами не облагайте всю сумму компенсации и расходов на ГСМ (Письмо Минфина России от 06.12.2019 № 03-04-06/94977).

Внимание

Не нужно применять нормы из Постановления № 92 при расчете НДФЛ с компенсации за использование личного транспорта. Данные нормы нужны только для налогового учета по налогу на прибыль и УСН.

Если компенсация будет необоснованно высокая, налоговики могут посчитать данную выплату за заработную плату и доначислять и НДФЛ, и взносы. Поэтому очень важно в бухгалтерии иметь все необходимые подтверждающие документы.

Еще по теме в КонсультантПлюс

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru