Если работник использует свой автомобиль при исполнении служебных обязанностей, то он вправе рассчитывать на выплату компенсации за использование личного автомобиля работодателем, если между ними есть соответствующая договоренность. Разберемся, как оформить выплату, на какие суммы рассчитывать и что делать с налогами.

В каких случаях положена компенсация

Трудовым законодательством регламентировано получение работником компенсации за использование своего личного имущества с согласия или ведома работодателя и в его интересах.

Согласно ст. 188 ТК РФ , работнику оплачиваются:

- использование и износ (амортизация) инструмента, личного транспорта, оборудования и другого имущества, принадлежащего работнику;

- расходы, связанные с их использованием.

Размеры и порядок возмещения расходов, связанных со служебными поездками работников, перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами.

Рекомендации Минфина по аудиту, компенсация за использование своего авто в работе

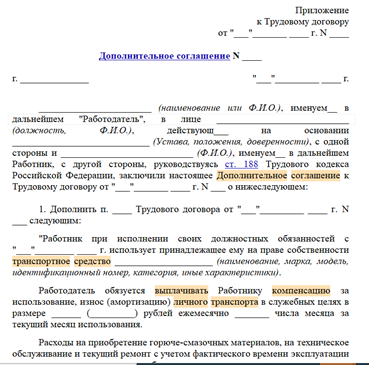

Если работодатель принял решение о выплате компенсации за авто сотруднику, то выплату и ее размер необходимо прописать в трудовом договоре или дополнительном соглашении ( ст. 168.1 ТК РФ ). Помимо этого, необходимо определить и условия выплаты.

В соглашении отражаются:

- вид используемого имущества, его технические характеристики и данные регистрации;

- реквизиты документов, подтверждающих право работника на используемое авто;

- порядок использования авто;

- размер (порядок его определения) и порядок выплаты за использование авто, в том числе нормы расхода ГСМ.

Чтобы установить расстояние, которое сотрудник преодолел в служебных целях, и соответствующую трату ГСМ, оформляются подтверждающие документы, например, путевые листы или иной документ, где указывается график и маршрут передвижения с указанием расстояния.

Компенсирование затрат работникам производится в тех случаях, когда их работа по своему характеру связана с постоянными служебными разъездами в соответствии с их должностными обязанностями.

Для документального подтверждения расходования ГСМ необходимо оформить соглашение с работником, путевой лист либо иной документ, позволяющий установить пройденный путь в служебных целях.

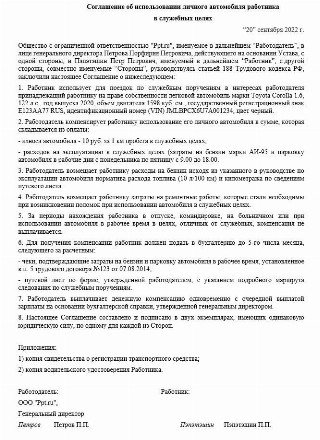

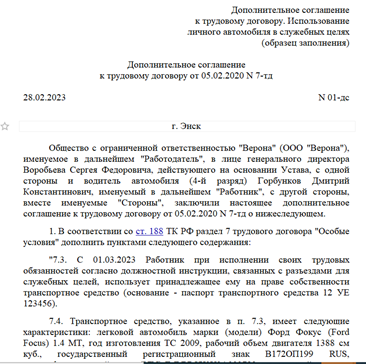

Пример соглашения об использовании личного автомобиля сотрудником:

Определение размера компенсации

Постановлением Правительства РФ № 92 от 08.02.2002 предусмотрены нормы затрат организаций на компенсационную выплату за использование личных авто для служебных поездок.

Вот норма компенсации за использование личного автомобиля в 2023 году:

- для легковых автомобилей с объемом двигателя до 2000 куб. см включительно — 1200 руб./мес.;

- для легковых автомобилей с объемом двигателя более 2000 куб. см — 1500 руб./мес.

Но работодатель не обязан их применять при определении размера выплаты. В обязательном порядке они применимы только в целях учета расходов при налогообложении прибыли.

Списание расходов на личный автомобиль

Как отразить в бухучете

Затраты на компенсацию использования работником личного автомобиля в служебных целях признаются расходами по обычным видам деятельности в том отчетном периоде, за который производится выплата. Сумма затрат соответствует договоренности сторон и подтверждающим документам (п. 5, 6, 7, 16, 18 ПБУ). Приведем перечень проводок по начислению компенсации за использование личного автомобиля на следующем примере:

В соответствии с трудовым договором и внутренними локальными актами, организация ежемесячно выплачивает работнику компенсацию за использование им личного автомобиля в служебных целях. Компенсация состоит из сумм ежемесячного износа автомобиля — 1100 руб. и эксплуатационных расходов (например, расходы на ГСМ).

Объем двигателя автомобиля — 2000 куб. см.

Возмещение фактически произведенных за месяц эксплуатационных расходов производится в сумме, документально подтвержденной работником и утвержденной руководителем организации.

За текущий месяц сумма компенсации, подлежащая выплате работнику, — 8000 руб. Выплата производится в следующем месяце на банковский счет работника.

По рассмотренному примеру проводки компенсации за использование личного транспорта такие:

| На дату начисления | |||

| 26 (44) | 73 | 8000 | Отражены расходы по компенсационной выплате за использование автомобиля в служебных целях |

| На дату выплаты | |||

| 73 | 51 | 8000 | Перечислена сумма компенсационной выплаты |

Налогообложение выплаты возмещения при ОСНО и УСН

Расходы на компенсацию за использование личных легковых автомобилей для служебных поездок относятся к прочим расходам, связанным с производством и реализацией. Для целей налогообложения прибыли подпунктом 11 п. 1 ст. 264 НК РФ эти суммы разрешается учесть только в пределах норм, установленных Постановлением Правительства РФ № 92 от 08.02.2002: 1200 руб. в месяц — за автомобиль с двигателем 2000 куб. см и меньше, 1500 руб. — с двигателем больше 2000 куб. см. с признанием их в том отчетном периоде, к которому они относятся (п. 1 ст. 272 НК РФ ). Аналогичный порядок учета описан Минфином в письмах от 17.08.2022 № 03-03-06/1/80145, от 23.03.2018 № 03-03-06/1/18366.

В связи с отличиями в правилах учета возмещения, у организаций, применяющих ПБУ 18/02 , возникает необходимость учесть разницы.

В рассмотренном выше примере для целей бухгалтерского учета расходы в виде компенсации работнику за использование личного автомобиля для служебных поездок признаются в размере 8000 руб. В целях налогообложения прибыли указанные затраты учитываются в размере 1200 руб. Соответственно, в учете образуются постоянная разница на сумму превышения и постоянный налоговый расход (ПНР) (п. 4, 7 ПБУ 18/02).

Кроме этого, отличается дата признания. В бухгалтерском учете компенсация в полной сумме признается на дату ее начисления, а в налоговом учете — на дату выплаты в пределах установленных норм.

В связи с тем, что выплата производится в месяце, следующем за месяцем ее начисления работнику, в учете возникает вычитаемая временная разница (ВВР) и признается отложенный налоговый актив (ОНА) (п. 11, 14 ПБУ 18/02). Указанные ВВР и ОНА погашаются на дату выплаты (п. 17 ПБУ 18/02).

Соответственно, следует отразить возникшую разницу и сделать дополнительные проводки:

При применении УСН с объектом налогообложения «доходы минус расходы» в расходах учитывается компенсационная сумма, которая выплачивается работнику за использование его легкового автомобиля для служебных целей (пп. 12 п. 1 ст. 346.16 НК РФ ).

Согласно п. 2 ст. 346.17 НК РФ, компенсация за использование личного транспорта при УСН учитывается после ее выплаты (п. 2 ст. 346.17 НК РФ ) и в пределах установленных норм. Учитывать разрешается только те расходы, которые документально подтверждены.

При УСН с объектом «доходы» учесть компенсацию, выплаченную работнику за использование личного авто, не получится (п. 1 ст. 346.18 НК РФ ).

НДФЛ и страховые взносы

В соответствии с абз. 2, 11 п. 1 ст. 217 НК РФ , налогообложение компенсации за использование личного автомобиля налогом на доходы физических лиц не производится. Эта норма освобождает от обложения НДФЛ все виды компенсационных выплат, связанных с исполнением налогоплательщиком трудовых обязанностей.

Эти компенсационные выплаты не подлежат обложению и страховыми взносами в размере, определяемом соглашением между организацией и работником (абз. 1, 10 пп. 2 п. 1 ст. 422 НК РФ ).

При этом работодателю необходимо иметь документы, подтверждающие право собственности работника на используемое имущество, и расчеты компенсируемых сумм и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и размер произведенных расходов.

Обращаем внимание, что если автомобиль не является личным имуществом работника и не принадлежит ему на праве собственности, то освобождение от уплаты НДФЛ и страховых взносов не применяется и компенсируемые затраты в расходах по налогу на прибыль и УСН с объектом «доходы, уменьшенные на величину расходов» не учитываются (письма Минфина России от 24.11.2021 № 03-04-06/94831, от 06.12.2019 № 03-04-06/94977).

Если сотрудник — участник совместной или долевой собственности на автомобиль, который он использует для служебных поездок, то освобождение от НДФЛ и страховых взносов применимо, компенсация учитывается в расходах.

Принадлежность транспортного средства работнику подтверждается копией свидетельства о регистрации автомобиля или копией ПТС (выпиской из электронного ПТС).

2022-09-23 13:50:28

Оформить использование личного автомобиля работника в служебных целях можно также на основании договора аренды: с экипажем и без экипажа.

В первом случае предполагается, что арендованным автомобилем будет управлять и производить его техническое обслуживание сам работник, во втором указанные обязанности возлагаются на других лиц (ст. 632, 642 ГК РФ).

В таком случае с доходов работника в виде арендной платы удерживается НДФЛ.

Источник: ppt.ru

Компенсация за использование личного транспорта в служебных целях в 2023 году

Работник может использовать личный транспорт для служебных целей, тогда ему нужно компенсировать расходы, в том числе износ и ГСМ. А работодатель вправе уменьшить базу по налогу на прибыль на эти расходы. Как оформить компенсацию, чтобы налоговая не признала выплату зарплатой и не доначислила НДФЛ — рассказали в статье.

Как определить размер компенсации

Размер компенсации договаривающиеся стороны определяют самостоятельно. Для этого оформляют дополнительное соглашение к трудовому договору (ст. 188 ТК РФ).

Готовые формы дополнительных соглашений в КонсультантПлюс

Скачать форму допсоглашения

об использовании личного транспорта

Скачать образец допсоглашения

об использовании личного транспорта

За время, когда личный автомобиль не эксплуатируется, компенсация не выплачивается ( письмо УФНС РФ по г. Москве от 22.02.2007 № 20-12/016776 ).

Типовая ситуация: Компенсация за использование личного автомобиля: как оформить и учесть

Какие документы оформить

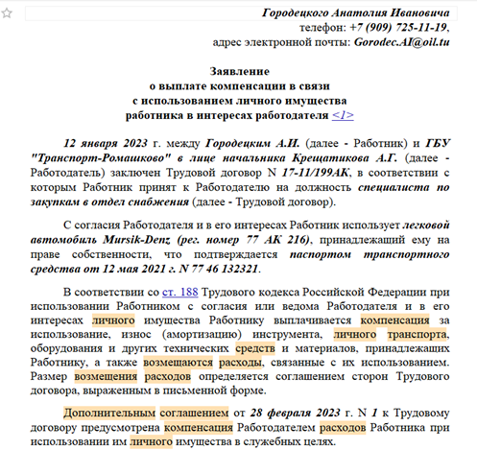

Работнику нужно согласовать использование личного автотранспорта в служебных целях с руководством организации, написать заявление на выплату и предоставить необходимые документы. На основании заявления работодатель оформляет приказ.

Скачать заявление работника

о выплате компенсации в связи

с использованием личного имущества

Скачать приказ о возмещении расходов,

связанных с использованием личного

автомобиля в служебных целях

Ситуация: Как оформить использование личного автомобиля в служебных целях и получить компенсацию

Можно ли уменьшить налог на прибыль

В налоговом учете расходы на выплату компенсации за использование личных автомобилей в служебных поездках можно относить к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль. Но есть нормы, установленные Постановлением Правительства РФ от 08.02.2002 № 92 ( подп.11 п.1 ст. 264 НК РФ) .

В 2023 году норма компенсации за использование личного автомобиля:

- для легковых автомобилей с объемом двигателя до 2 000 куб. см включительно — 1 200 руб./мес.;

- для легковых автомобилей с объемом двигателя более 2 000 куб. см — 1 500 руб./мес.

Расходы, превышающие данные нормы, на выплату компенсации в налоговом учете по налогу на прибыль не учитывают ( п. 38 ст. 270 НК РФ ).

Подтвердить расходы поездок для налогового учета можно документами:

- путевые листы, содержащий маршрут, пройденный километраж, расход ГСМ;

- журнал учета поездок, содержащий маршрут следования, цель поездки, подтверждающий производственный характер;

- отчет сотрудника об осуществленных за месяц поездках, с описанием по каждой поездке необходимости этой поездки;

- расчет суммы компенсации, определяемой с учетом интенсивности использования личного автомобиля в служебных целях, затрат по эксплуатации автомобиля (чеки за техническое обслуживание и ГСМ);

- трудовой договор или соглашение к нему, должностная инструкция, подтверждающая разъездной характер работы сотрудника.

Необходимо иметь также копию паспорта транспортного средства.

Путеводитель. Какие затраты признаются расходами для налога на прибыль

НДФЛ и взносы

НДФЛ и взносами не облагайте всю сумму компенсации и расходов на ГСМ (Письмо Минфина России от 06.12.2019 № 03-04-06/94977).

Внимание

Не нужно применять нормы из Постановления № 92 при расчете НДФЛ с компенсации за использование личного транспорта. Данные нормы нужны только для налогового учета по налогу на прибыль и УСН.

Если компенсация будет необоснованно высокая, налоговики могут посчитать данную выплату за заработную плату и доначислять и НДФЛ, и взносы. Поэтому очень важно в бухгалтерии иметь все необходимые подтверждающие документы.

Еще по теме в КонсультантПлюс

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Транспортные расходы — это прямые или косвенные расходы?

Транспортные расходы — это прямые или косвенные расходы? Ответ на этот вопрос вы найдете в нашей статье. Кроме того, в ней проанализированы виды транспортных расходов и рассказывается, в каком случае их нужно признавать по мере реализации, а когда можно сразу списать в полном объеме на счет 90.

Что такое прямые и косвенные расходы

Каждая компания в процессе своей деятельности несет затраты. Согласно ст. 318 НК РФ налогоплательщик для целей налогообложения должен указывать в учетной политике алгоритм разделения расходов на прямые и косвенные.

Прямые расходы включаются непосредственно в себестоимость, но признаются только по мере реализации продукта, товара или услуги. А косвенные траты можно учесть сразу же в полном объеме в расходах компании в периоде их осуществления (п. 2 ст. 318 НК РФ).

Распределять расходы по их типам должны все компании, но есть 2 исключения:

- организации, которым разрешено использовать в учете кассовый метод, не выделяют прямые и косвенные расходы, поскольку признают все расходы по мере их оплаты (п. 1 ст. 318, ст. 273 НК РФ);

- фирмы, работающие в сфере услуг, имеют право учитывать все затраты в периоде их осуществления (п. 2 ст. 318 НК РФ, письмо Минфина России от 15.06.2011 № 03-03-06/1/348).

О разнице между кассовым методом и методом начисления подробнее читайте в статье «Метод начисления и кассовый метод: основные отличия».

Ст. 318 НК РФ содержит перечень прямых расходов компании:

- материальные расходы;

- расходы на оплату труда и начисляемые выплаты во внебюджетные фонды;

- затраты на амортизацию ОС.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разделяете затраты на прямые и косвенные в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Что такое прямые и косвенные расходы, мы выяснили. Теперь определим, какие транспортные расходы существуют и в каком случае они являются прямыми затратами компании, а в каком — косвенными.

Что относится к транспортным расходам

Транспортные расходы (ТР) компании на практике делятся на 3 группы:

Рассмотрим подробнее каждый тип транспортных расходов.

Расходы на доставку приобретенного имущества

Если торговая компания закупает товары у другой фирмы и вывозит их собственными силами либо платит за доставку транспортной компании или контрагенту, такие расходы будут носить характер прямых (абз. 3 ст. 320 НК РФ). На себестоимость товаров они списываются не в полной сумме, а распределяются между реализованными и нереализованными товарами по следующим формулам:

ТРНП = ОСТтов × средний процент ТР,

Средний процент ТР = (ТРост + ТРтек) / (Стек + ОСТтов) × 100%,

ТР к списанию в текущем периоде = ТРост + ТРтек – ТРНП,

где: ТР — транспортные расходы;

ТРНП — транспортные расходы по непроданным товарам;

ТРост — транспортные расходы на остаток товаров на начало месяца;

ТРтек — транспортные расходы в текущем месяце;

Стек — себестоимость товаров, проданных в текущем месяце;

ОСТтов — остаток непроданных товаров на конец месяца.

ОБРАТИТЕ ВНИМАНИЕ! В отличие от производственных компаний торговые организации не имеют права устанавливать свой перечень прямых и косвенных расходов (абз. 3. ст. 320 НК РФ).

При покупке ОС расходы на его доставку компания должна включить в состав фактических затрат на приобретение ОС (п. 8 ПБУ 6/01). Для целей налогообложения транспортные расходы будут учитываться аналогично порядку, принятому в бухучете, то есть будут включены в стоимость ОС, а затем списываться на расходы через амортизацию.

Какой документ является основанием для оприходования ОС и как его верно заполнить, читайте в статье «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

Производственная компания включает расходы на доставку сырья в стоимость МПЗ и учитывает их в составе материальных расходов (п. 2 ст. 254 НК РФ). Следовательно, в этом случае ТР будут прямыми затратами компании. Если стоимость доставки зафиксирована отдельной суммой, то, помимо документов на само сырье, поставщик передает покупателю ТТН и счет-фактуру на транспортные услуги.

Расходы на доставку продукции или товаров покупателю

Торговая компания учитывает расходы на доставку товаров покупателям на основании абз. 3 ст. 320 НК РФ. Такие траты являются косвенными. Иные транспортные расходы также следует считать косвенными (письмо Минфина России от 29.11.2011 № 03-03-06/1/783).

Производственная компания при доставке продукции покупателям учитывает расходы на это в качестве материальных расходов (подп. 6 п. 1 ст. 254 НК РФ). Поскольку они непосредственно не указаны в перечне прямых расходов, компания может принимать их в качестве косвенных (письмо Минфина России от 13.11.2010 № 03-03-05/251).

Для учета ТР при доставке имущества покупателю компания должна оформить товарную накладную (ТОРГ-12) и товарно-транспортную накладную (1-Т) (письмо Минфина России от 27.02.2012 № 03-03-06/1/105).

Траты на бензин, дизельное или иное топливо для автомобиля относятся к прочим расходам, связанным с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ). Однако компания может учитывать их и как прямые расходы, опираясь на письмо Минфина России от 10.06.2011 № 03-03-06/4/67.

Например, если на автомобиле доставляется продукция покупателям, траты на ГСМ в таком случае можно учесть в материальных расходах. А вот если ТС предназначено для перевозки топ-менеджеров фирмы, стоимость ГСМ является прочими расходами и косвенными тратами. Эти нюансы следует закрепить в учетной политике.

Обязательным документом, без которого нельзя списывать траты на ГСМ, является путевой лист. Подробнее о том, как его заполнять, читайте в статье «Какой порядок заполнения путевых листов (образец, бланк)?».

Покупку запчастей и ремонт ТС следует отнести к косвенным расходам и полностью списать в том отчетном периоде, в котором эти траты были понесены (п. 1 ст. 260 НК РФ). Списываются расходы на ремонт на основании:

- акта выполненных работ, счета-фактуры и платежных документов, если ремонт выполняла сторонняя фирма;

- сметы ремонтных работ, накладной на отпуск запчастей со склада, акта приема выполненных работ, акта списания изношенных запчастей, если ремонт был проведен своими силами.

ОБРАТИТЕ ВНИМАНИЕ! Траты на ремонт должны быть экономически оправданными. Если, к примеру, вместо сломавшейся автомагнитолы будет установлена дорогостоящая звуковая система, налоговики посчитают это излишеством и снимут расходы, поскольку на способность авто приносить прибыль качество звука не влияет.

Любое транспортное средство должно быть застраховано и на него оформлен полис ОСАГО (ст. 4 закона «Об обязательном страховании гражданской ответственности владельцев ТС» от 25.04.2002 № 40-ФЗ). Расходы на ОСАГО являются косвенными тратами и должны быть учтены в составе прочих расходов компании равными суммами в течение срока действия договора (п. 1 ст. 263, п. 6 ст.

272 НК РФ).

Дополнительно к ОСАГО компания может купить КАСКО. Это ее право, а не обязанность. КАСКО предоставляет расширенную страховую гарантию на автомобиль, поэтому стоит дороже. Траты на полис КАСКО относятся к прочим расходам компании (п. 3 ст.

263 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! «Упрощенцы» могут учесть в расходах только ОСАГО, но не КАСКО (подп. 7 п. 1 ст. 346.16 НК РФ).

О бухгалтерском и налоговом учетах затрат на транспорт при УСН читайте в статье «Транспортные расходы при УСН «доходы минус расходы» .

Стоимость платной парковки можно учесть для целей налогообложения в качестве косвенных расходов (подп. 11 п. 1 ст. 264 НК РФ). Основанием для списания затрат будет служить парковочный чек, кассовый и товарный чек, а также акт об оказании услуг, если заключается договор долгосрочной аренды машино-места.

А вот если автомобиль попал на штрафстоянку или водитель нарушил ПДД, то оплату штрафов учесть в расходах нельзя в любом случае, как и любые другие административные штрафы (п. 2 ст. 270 НК РФ).

Расходы на аренду транспорта

Компания может не иметь ТС, а арендовать их у другой фирмы, физлица или платить работникам компенсацию за использование собственных авто в служебных целях.

Для целей налогообложения плата арендатора по договору аренды ТС включается в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). Если автомобиль был арендован для осуществления основной деятельности фирмы (торговли или производства), расходы на аренду можно учесть в качестве прямых.

Если же автомобиль используется в иных целях (например, для обслуживания административного персонала), такие траты лучше учесть в косвенных расходах. Обосновать выбранный порядок компания должна в учетной политике.

Арендатор в соответствии с договором аренды несет расходы на обслуживание автомобиля (ГСМ, страховку, ремонт и пр.). Такие траты учитываются аналогично ситуации, когда автомобиль находится в собственности компании.

Списывать расходы арендатор будет на основании подтверждающих документов: договоров, платежных документов, актов приемки-передачи ТС, путевых листов и т. д.

Если авто арендовано с экипажем, то расходы на его обслуживание несет арендодатель, а затраты на управление автомобилем компания может списать в составе расходов на оплату труда (п. 21 ст. 255 НК РФ) в соответствии с актом приемки-передачи услуг. Будут ли такие расходы относится к прямым или косвенным, зависит от сферы использования автомобиля.

Если компания платит работнику компенсацию за использование собственного легкового автомобиля на работе, такие траты можно списать только в пределах норматива, установленного в подп. 11 п. 1 ст. 264 НК РФ:

- для авто с объемом двигателя до 2 000 куб. см — 1 200 руб. в месяц;

- авто с двигателем свыше 2 000 куб. см — 1 500 руб. в месяц (постановление Правительства РФ от 08.02.2002 № 92).

Свыше этих сумм, по мнению чиновников, компания никакие траты на транспорт, принадлежащий сотруднику, учесть не может (письмо Минфина России от 23.03.2018 № 03-03-06/1/18366, от 04.12.2015 № 03-03-06/70852, от 16.05.2005 № 03-03-01-02/140).

Есть ли ограничения по признанию в расходах компенсации работнику за использование собственного грузового автомобиля, смотрите в материале «[ЛАЙФХАК] Компенсируем сотруднику расходы на личный автомобиль».

Компенсация сотруднику за использование транспорта является косвенным расходом компании, поскольку в ст. 318 НК РФ среди сумм, которые могут быть отнесены к прямым расходам, компенсации отсутствуют.

Итоги

Для удобства мы свели самые распространенные транспортные расходы в таблицу с указанием типа (прямые или косвенные).

Источник: nalog-nalog.ru