Есть только два законных повода, которые позволяют самозанятому аннулировать чек: необходимость вернуть полученное вознаграждение и исправление ошибок в данных. Подробней о ситуациях, когда чек можно аннулировать и как это сделать без последствий для исполнителя и заказчика, рассказывают эксперты платформы для самозанятых Наниматель.

Когда самозанятый может законно аннулировать чек

Сделать это можно в двух случаях: если самозанятый неправильно ввел данные в чеке, например, ошибся в сумме, дате платежа или реквизитах компании-заказчика. Чек, сформированный с ошибками, считается недействительным и к оплате не принимается. Второй вариант, если по какой-то причине исполнитель-самозанятый вернул деньги заказчику.

Аннулировать чек можно и до уплаты налога и после. В приложении есть выбор из двух опций: «Чек сформирован ошибочно» и «Возврат средств». Выбрав первую причину, самозанятый после аннулирования ошибочного чека, обязан сформировать новый с той же датой и передать его заказчику. Действия по «Возврату средств» просто приведут к перерасчету налога.

Деньги за уплаченный налог по аннулированному чеку зачтутся в следующий налог или вернутся как излишне уплаченный налог. В обоих случаях самозанятый сэкономит, а вот у компании могут возникнуть риски.

Когда чек аннулируется незаконно

Но иногда исполнители хотят сэкономить на налогах и аннулируют чеки, чтобы уклониться от уплаты налога. В приложении никаких доказательств для аннулирования чека не требуется, и самозанятый просто не платит налог. Если плательщик НПД аннулировал чек для уменьшения суммы дохода и не вернул деньги заказчику – это явное нарушение и классифицируется как уклонение от уплаты налога.

Если налоговиками такой факт будет выявлен, то самозанятому назначат штраф в размере 20% от суммы незарегистрированного дохода (ст. 129.13 НК). Если в течение полугода самозанятый повторит нарушение, то штраф может достичь 100% от суммы незарегистрированного дохода.

Проверить актуальность чека можно переходом по QR-коду на сайт ФНС, где откроется оригинал чека. Неработающий код будет говорить о том, что чек аннулирован исполнителем.

Чем грозит аннулирование чека компании

Компания является налоговым агентом для своих сотрудников – удерживает налоги и отправляет их в бюджет. Самозанятые в эту категорию не входят – налоги они платят за себя сами. Но бухгалтерии организации нужно учитывать все расходы, включая выплаты самозанятым, которые должны подтверждаться чеками. Компания выступает как налоговый агент, и при отсутствии чека должна удержать с вознаграждения 13% НДФЛ и 30% на страховые взносы, потому что налоговая, скорее всего, посчитает, что организация работает с физлицом по договору ГПХ.

Что делать компании, если чек аннулирован

Организация узнала об аннулировании чека сразу и еще не отчиталась по налогу на прибыль и не учла расходы на выплату вознаграждения самозанятому. В этом случае нужно действовать следующим образом. Написать исполнителю и предупредить о том, что для него существуют риски штрафов (20% от суммы дохода) и попросить прислать чек снова.

В приложении «Мой налог» у самозанятых есть возможность формировать чеки задним числом. Подтверждением расходов организации будет новый чек. Если самозанятый игнорирует просьбу или отказывается выдавать чек, то на него можно подать жалобу на сайте ФНС или в отделении налоговой инспекции. В жалобе указываются данные организации, ФИО руководителя, причина обращения и прикладываются документы, свидетельствующие о факте сотрудничества: договор с самозанятым, акт о выполненных работах, аннулированный чек и переписку с исполнителем. Налоговикам остается провести проверку, выписать нарушителю штраф за занижение налоговой базы и обязать отправить заказчику чек.

Если об аннулированном чеке юр. лицо узнает от налоговой

Заказчик компания может узнать об аннулировании самозанятым чека непосредственно от налоговых органов при выездной или камеральной проверке. Доказать, что вознаграждение исполнителю было выплачено, но чек не получен и деньги самозанятым заказчику не возвращены, будет сложней. Для этого придется предоставить все имеющиеся первичные документы, подтверждающие факт сотрудничества и оплаты исполненного заказа: договор, акт выполненных работ, счет, платежное поручение, банковскую выписку. Нужно помнить, что чек – не единственный документ, который может подтвердить расходы компании.

Как юр. лицу обезопасить себя

Избежать нежелательных последствий и разбирательств с налоговыми органами можно, если прописать в договоре ответственность самозанятого исполнителя за аннулирование чека. Примерная формулировка может быть такой: «Если Исполнитель аннулирует чек, то Заказчик имеет право потребовать уплаты Исполнителем штрафа в размере суммы, указанной в чеке, и все убытки, связанные с аннулированием чека, в том числе налоги, штрафы и пени».

Статус чека обязательно нужно отслеживать, как в момент принятия его к расходу, так и после. Аннулированный чек не считается действительным документом, поэтому принятая к расходу сумма, может стать выплатой физлицу, что повлечет за собой доначисление страховых и пенсионных взносов и уплату 13% НДФЛ.

Источник: b2b34.ru

Как самозанятому исправить ошибку в чеке

Плательщики налога на профессиональный доход вправе скорректировать сведения, ранее переданные в налоговую инспекцию. Скорректировать их можно путем внесения изменений в чек. Рассказываем как это сделать.

Иллюстрация: Ivan Samkov/pexels

Самозанятый может изменить как сумму в чеке в случае возврата денег заказчику, так и остальные сведения: наименование услуги, ИНН заказчика, дату получения средств.

Как внести изменения в чек

Чек отредактировать невозможно. Поэтому некорректный чек необходимо аннулировать и сформировать правильный.

После формирования чека появляется функция «Аннулировать». Она остается активной уже постоянно при просмотре чека. Нажав на нее, выходит окно с выбором причины аннулирования: «Чек сформирован ошибочно» или «Возврат средств». После выбора причины приложение еще раз предупредит, что действие приведет к перерасчету налога.

Приложение автоматически пересчитает общий доход за месяц и налог после аннулирования чека и создании нового.

Удобно работать через специальные сервисы по работе с самозанятыми. Сервис Рокет Ворк автоматически формирует чеки после получения оплаты. Допущение ошибок в наименовании услуги, ИНН заказчика и сумме невозможно.

Сроки для аннулирования чеков

Режим НПД также хорош своей упрощенностью. Если допустить ошибку в чеке, можно легко его аннулировать и создать новый вне зависимости от давности чека. То есть можно аннулировать любой чек с момента регистрации самозанятого.

Также можно создать чеки «задним числом» , если забыли создать ранее. Но в данном случае возможно, что кроме налога приложение посчитает пени за каждый день просрочки в размере 1/300 ставки ЦБ или начислит штраф за просрочку создания чека в размере 20% от суммы чека. Просрочка будет считаться с 10 числа месяца, следующего за месяцем получения дохода, т. к. срок регистрации дохода – не позднее 9 числа месяца, следующего за месяцем получения дохода.

Если исправления касаются даты в пределах того же месяца, в котором получен доход, то за перевыпуск такого чека никакой ответственности не будет.

Что делать заказчику

Если заказчик заметил ошибку в чеке, он может попросить самозанятого исполнителя внести изменения в чек и предоставить новый.

В случае возврата средств исполнителем или изменения суммы в чеке, заказчику необходимо скорректировать налоговую базу.

Также желательно заказчику до 25 числа месяца, следующего за месяцем оплаты исполнителю, следить за актуальностью чека. Т. к. возможны случаи недобросовестного аннулирования чеков самозанятыми или изменения суммы дохода в сторону понижения без ведома заказчика. Самозанятые могут это делать, чтобы платить меньше налогов. Заказчик же может это узнать лишь при камеральной или выездной проверке, что затруднит доказательство полноты учтенных расходов.

Чтобы сократить риски и комфортно работать с самозанятыми исполнителями, начните уже сейчас это делать с Рокет Ворк:

- ЭДО на blockchain-технологиях: все документы в личном кабинете – правильные шаблоны договоров, автоматическое формирование, дистанционное подписание и хранение.

- Автоматизированная бухгалтерия: отчетность и закрывающие документы выгружаются в личный кабинет и на почту.

Первый месяц бесплатно .

Самозанятые спрашивают, что делать, если при формировании чека в приложении «Мой налог» внес неверную сумму; или потребовалось создать новый чек; или пришлось вернуть заказчику предоплату? Придется ли платить лишний налог?

Налоговый кодекс позволяет плательщикам НПД аннулировать чеки, но есть нюансы. В статье рассказываем, в каких случаях это возможно, и приводим инструкцию.

В каких случаях можно аннулировать чек

По данным налоговой службы, к началу 2022 года в качестве самозанятых в России зарегистрировалось 4 млн человек. За все время действия специального налогового режима их доходы превысили 882 млрд ₽. При этом плательщики НПД сформировали более 610 млн чеков в приложении «Мой налог».Законом предусмотрены два случая, когда самозанятый может аннулировать чек: первый — он вернул заказчику предоплату, и второй — внес некорректные данные о сумме расчетов, приводящих к завышению подлежащего уплате налога. Отменить чек в приложении или личном кабинете «Мой налог» можно самостоятельно.

ИФНС рассчитает сумму к уплате в бюджет не позднее 12 числа, следующего за истекшим налоговым периодом (календарным месяцем), и уведомит об этом плательщика НПД. При этом налоговая сама учтет созданные и аннулированные чеки. Никакого дополнительного уведомления о том, что был произведен перерасчет, не будет.

Сумма к уплате появится в системе «Мой налог» и личном кабинете налогоплательщика на сайте ФНС. Если размер налога менее 100 ₽, указанная сумма перенесется на следующий месяц.

Внести средства в бюджет государства требуется до 25 числа месяца, следующего за истекшим налоговым периодом.

Как аннулировать чек, если внес неверную сумму?

Пример

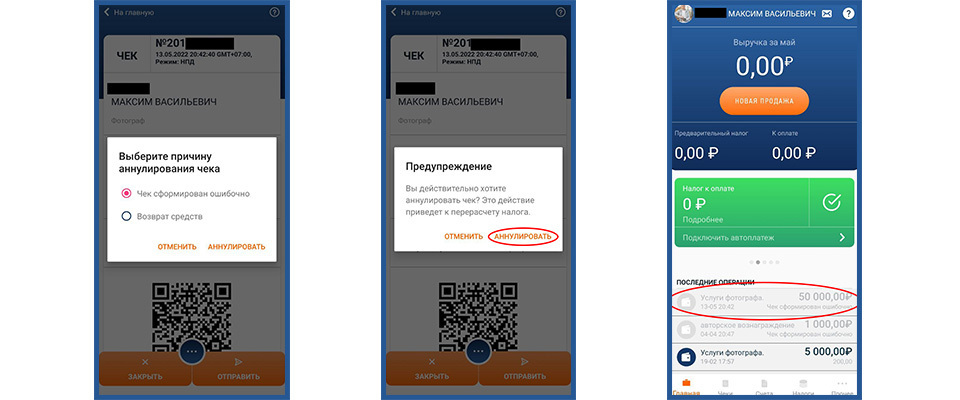

Максим работает фотографом и платит НПД. Клиент перевел ему за фотосессию 5 000 ₽. Мужчина сформировал чек в приложении «Мой налог», но вместо дохода 5 000 ₽ по ошибке указал 50 000 ₽. Программа автоматически рассчитала предварительный налог в размере 1 500 ₽. Это 3% от суммы, еще 1 % автоматически спишется с налогового вычета (10 000 ₽), так как самозанятый его пока не израсходовал.

Отменить операцию очень просто:

1. Открываем ошибочно сформированный чек и нажимаем кнопку для дополнительных действий. Перед вами появится окошко с вариантами «Повторить» и «Аннулировать».

Порядок действий при отмене ошибочно сформированного чека 2. Кликает на кнопку «Аннулировать». Программа предлагает указать причину отмены операции. Выбираем пункт «Чек сформирован ошибочно». И жмем кнопку «Аннулировать». Появляется окошко с предупреждением, что данное действие приведет к перерасчету налога.

Если вы действительно внесли некорректные данные, жмем «Аннулировать».

3. Теперь на главной странице приложения мы видим, что сумма 50 000 ₽ не учитывается в выручке. Данные в разделе «Предварительный налог» тоже изменились, а ошибочно сформированный чек неактивен. Теперь можно сформировать новый чек с правильными данными.

Аннулированная сумма отображается среди всех операций

Как аннулировать чек, если пришлось вернуть деньги?

Пример

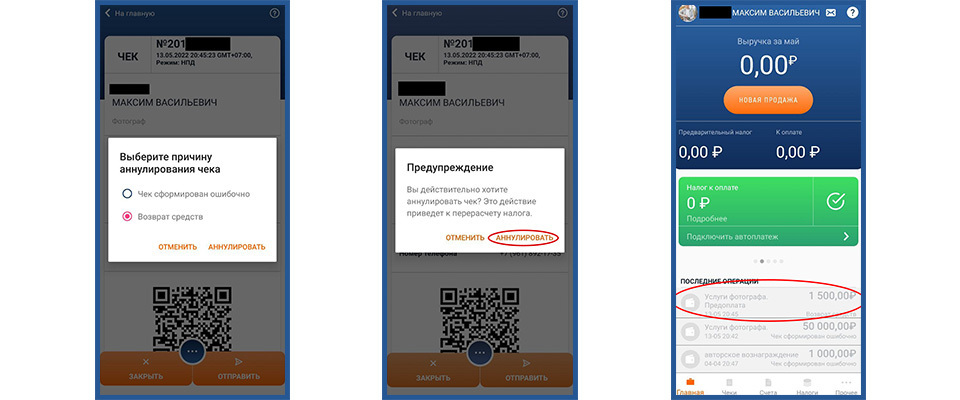

Максим работает фотографом и платит НПД. Клиент перевел ему предоплату за фотосессию в размере 1 500 ₽. На эту сумму мужчина сформировал чек в приложении «Мой налог». Накануне съемки клиент заболел, отменил фотосессию и попросил вернуть деньги. Так как болезнь — это форс-мажорное обстоятельство, Максим деньги вернул.

В этом случае порядок действий схож, но есть нюансы:

1. Открываем ошибочно сформированный чек и нажимаем кнопку для дополнительных действий. Появляется окошко с вариантами «Повторить» и «Аннулировать».

Порядок аннулирования чека при возврате оплаты 2. Нажимаем на кнопку «Аннулировать». Выбираем пункт «Возврат средств». И снова жмем кнопку «Аннулировать». Появляется окошко с предупреждением. Если подтвердить аннулирование, программа сделает перерасчет налога.

3. Теперь на главной странице приложения видно, что сумма 1 500 ₽ не учитывается в выручке, в разделе «Предварительный налог» информация изменилась. Чек на сумму предоплаты больше неактивен.

Как аннулировать чек через банковский сервис для самозанятых?

Пример

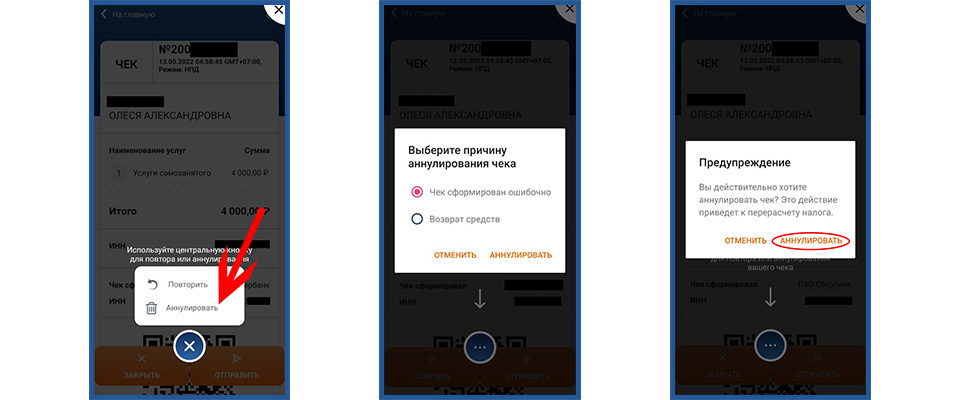

Олеся работает копирайтером и платит НПД. Девушка решила воспользоваться сервисом «Свое дело» от Сбербанка, подключила услугу «Автоматическое формирование чеков» и прикрепила к сервису свою банковскую карту.

Теперь при поступлении на карту средств от физлиц чек формируется автоматически. Сервис сам рассчитывает сумму предварительного налога и отправляет информацию в ИФНС. Все данные тут же появляются в приложении и личном кабинете «Мой налог».

Через какое-то время Олеся решила оплатить покупку в магазине на сумму 4 000 ₽. Случайно она перевела деньги со своего сберегательного счета на счет карты, которая привязана к сервису «Свое дело». Программа расценила поступление денег как оплату от физлица и автоматически рассчитала предварительный налог. Информация поступила в ФНС и отразилась в сервисе «Мой налог».

Аннулировать такой чек тоже несложно:

1. Проходим в приложении «Мой налог» по цепочке «Чеки» и «Аннулировать чек». В качестве причины указываем «Чек сформирован ошибочно».

Порядок аннулирования чека при использовании банковского сервиса для самозанятых 2. В приложении «Мой налог» чек станет неактивным. В сервисе «Свое дело» будет указано, что чек отменен. Сумма выручки за день спишется автоматически.

В сервисе «Свое дело» также отображается информация об отмененных операциях

Для справки

Чеки самозанятых в приложении «Свое дело» формируются автоматически только при поступлениях от физических лиц. В иных случаях — если доход поступил от юрлица или ИП — из-за технических особенностей отразить доход можно только вручную.

Можно ли аннулировать чек, чтобы не платить налог?

Возможность отменить ранее созданный чек довольно простая, и у самозанятого может появиться соблазн сделать это, чтобы уменьшить сумму налога или вовсе не платить его. Пару раз налоговая может и пропустить подобные действия, но массовое аннулирование чеков рано или поздно вызовет вопросы. ФНС может проверить полноту уплаты налога, заблокировать функцию аннулирования и потребовать от плательщика НПД разъяснить причины такой корректировки.

Пример

Компания «Вкусная еда» заказала у самозанятого портного пошив фартуков для сотрудников. Мастер передал товар, получил деньги и сформировал чек.

Чтобы учесть эти расходы, компании необходим подтверждающий документ. Но заказчик обнаружил, что самозанятый аннулировал чек, чтобы не платить налог, а новый документ формировать отказался.

Если объективных причин для аннулирования чеков нет, самозанятому по первому нарушению грозит штраф 20% от списанной суммы, затем — 100%. Для понимания: если самозанятый отменил чеки на сумму 60 000 ₽, заплатит первый штраф в 12 000 ₽.

Попался на незаконном аннулировании вновь в течение следующих 6 месяцев, заплатит штраф в размере неучтенной суммы.

Проверку в отношении недобросовестного самозанятого может инициировать сам заказчик, обратившись в налоговую с заявлением и документами, подтверждающими факт оплаты, — это может быть расходный кассовый ордер или выписка с расчетного счета.

законодательству, юрлица и ИП могут учитывать в своих расходах стоимость услуг самозанятых только по чеку. Если плательщик НПД аннулировал чек, а деньги не вернул, это не является основанием не учитывать расходы бизнеса.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Валентина Бейкова, изучила проблемы самозанятых

Источник: domrf-lk.ru

Установлены ли сроки, в которые самозанятым нужно произвести аннулирование чека в связи с указанием неверной информации?

А.В. Нестерович,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению ВОПРОС Есть ли сроки, в которые нужно произвести аннулирование чека в связи с указанием неверной информации для самозанятых? Или же можно аннулировать и снова пробить чек за любую предыдущую дату?

ОТВЕТ В какой срок исправить ошибку и аннулировать ранее сформированный чек законодательством не определено. По моему мнению, аннулировать чек нужно в момент выявлении ошибки с указанием причин. ОБОСНОВАНИЕ Правила ведения деятельности самозанятыми налогоплательщиками установлены Федеральным законом от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». Налогоплательщик вправе провести корректировку ранее переданных налоговому органу сведений о сумме расчетов, приводящих к завышению сумм налога, подлежащих уплате, в случае возврата денежных средств, полученных в счет оплаты (предварительной оплаты) товаров (работ, услуг, имущественных прав), или некорректного ввода таких сведений при представлении через мобильное приложение «Мой налог» или уполномоченных операторов электронных площадок и (или) уполномоченные кредитные организации пояснений с указанием причин такой корректировки (Пунктом 4. ст.8 Закона N 422-ФЗ). Чек должен быть сформирован налогоплательщиком и передан покупателю (заказчику) в момент расчета наличными денежными средствами и (или) с использованием электронных средств платежа (пункт 3 статьи 14 Закона N 422-ФЗ ). При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

А.В. Нестерович,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

#Бухгалтер В избранное Поделиться PDF 69 68

Возможно, вам будут интересны эти темы:

Иностранная наличность: ЦБ РФ на полгода продлил ограничения на снятие и запрет на комиссию

40 08.09.2023

Лимиты на выдачу иностранной валюты гражданам и юрлицам Банк России сохранил до 9 марта 2024 года.

Налог на прибыль: ФНС направила контрольные соотношения к декларации

49 06.09.2023

Налоговики утвердили контрольные соотношения, которые помогают проверить, правильно ли налогоплательщик заполнил декларацию. по налогу на прибыль.

Ошибка в платежке не говорит о нецелевых тратах учреждения, решил суд

50 05.09.2023

Суды не увидели нецелевого расходования средств ТФОМС.

Импорт товаров из ЕАЭС: декларация по косвенным налогам изменилась

102 05.09.2023

Приказ с изменениями к декларации, порядку ее заполнения и формату представления применяют с подачи отчета за август 2023 года.

Источник: www.ascon-spb.ru