Команда Райффайзен Банка

1. Выберите налоговый режим

Малому бизнесу обычно удобна упрощенная система налогообложения — УСН. Выбрав этот вариант, вам не нужно платить налог на прибыль и НДС: вместо них у вас будет единый налог, но придется еще определиться с объектом налогообложения. Вариантов два: платить налог со всего дохода, тогда ставка будет всего 6%, или выбрать объект «доходы минус расходы». Во втором случае ставка обычно 15%, но в некоторых регионах ее снижают местные власти, заинтересованные в развитии малого и среднего бизнеса.

Чтобы понять, какой объект налогообложения подойдет именно вашему бизнесу, обратите внимание на сумму расходов. Если затраты небольшие — например, вы предлагаете услуги переводов или преподаете иностранный язык, имеет смысл выбрать УСН с объектом «Доходы». А вот для бизнеса, требующего закупки сырья, комплектующих или самих товаров, лучше иметь возможность вычесть затраты. Объект «доходы минус расходы» подойдет магазинам, пекарням, мастерским, хендмейду. Еще он будет удобен, если вам нужно оплачивать аренду или регулярно платить зарплаты сотрудникам.

Как вести бухгалтерию ИП на УСН самостоятельно / Как открыть ИП

2. Следуйте налоговому календарю

Бухгалтерия поначалу кажется непостижимым хаосом: когда платить? Какие подавать декларации? Где искать реквизиты? Как рассчитать сумму? Даже если вы выбрали УСН и подаете декларацию раз в год, авансовые платежи по единому налогу придется платить раз в квартал.

А до этого — рассчитывать сумму каждого платежа, и если вдруг в расчеты закралась ошибка — разбираться со штрафами.

Но есть и хорошая новость: с онлайн-бухгалтерией держать налоговый календарь в голове больше не нужно. Программа сама посчитает сумму каждого платежа, а также напомнит, когда его отправлять. Система автоматически учитывает все поступления на ваш счет, но это не значит, что нельзя добавить выручку, которую вы получили наличными или на другой, не привязанный к бухгалтерии счет. Такие суммы можно добавить вручную или загрузить выписку в формате 1С.

Система сама сформирует счет на каждый платеж, подставит сумму, впишет реквизиты нужной инспекции, вам останется только оплатить нажатием одной кнопки. А еще вы можете составить и отослать декларацию полностью онлайн: для этого нужна квалифицированная электронная подпись (КЭП), ее онлайн-бухгалтерия тоже оформит за вас. Чтобы пользоваться налоговым календарем, надо быть клиентом Райффайзенбанка и завести профиль в онлайн-бухгалтерии.

3. Не пренебрегайте договорами

В России все еще много предпринимателей, работающих без договора под честное слово. Некоторые даже считают предложение заключить договор признаком недоверия, почти оскорблением. Оформлять ли официальное соглашение — решать, конечно, вам. Но если взвесить плюсы и минусы обоих вариантов, получается, что отсутствие договора дает только иллюзию доверительных отношений с партнерами. А грамотно составленный договор — защиту, базу для разрешения разногласий и, главное, гарантию оплаты.

Бухгалтерия ИП без бухгалтера. Бухгалтерский учет ИП на УСН в 2019 году. Налогообложение для ИП

Легально проводить платежи без договора тоже довольно сложно. Технически предприниматель может платить и принимать деньги без ссылки на конкретное соглашение, но в случае проверки у инспекции могут появиться неудобные вопросы. К тому же, с договором гораздо проще выставлять счета онлайн — через интернет-банк или приложение для бизнеса.

Даже если у вас безупречный онлайн-учет, стоит все же распечатывать договоры, счета и акты — лучше хранить их уже готовыми на случай налоговой проверки, чем в панике искать среди десятка папок или сотен переписок в почте.

4. Здраво оцените свои силы

Онлайн-бухгалтерия — отличный инструмент, если вы работаете на себя без наемного персонала. Если же вы привлекаете работников, появляются ежемесячные взносы за них, нужно заполнять больше форм и отчетов, удерживать НДФЛ. Поскольку ошибки в налоговой отчетности чреваты немалыми штрафами или даже блокировкой счетов, в сложных случаях стоит задуматься о найме бухгалтера.

Кстати, если вы выбрали общий режим налогообложения, а не один из упрощенных, тоже наверняка понадобится специалист.

5. Следите за своими доходами и расходами

Современные онлайн-банки показывают все движения по счету, это дает иллюзию контроля. Для полноценного управления бизнесом, пусть даже небольшим, этого недостаточно: обязательно нужно отслеживать неоплаченные обязательства. Главные показатели — кредиторская и дебиторская задолженность, то есть, что по договорам должны заплатить вы и что — вам.

Между этими задолженностями не должно образоваться разрыва. Так бывает, когда партнеры не перечислили оплату в срок, а вам уже пора, например, начислять зарплаты или закупать сырье. Чтобы избежать разрыва, стоит хотя бы раз в месяц проверять движение по счету, выявлять просрочки, не стесняться напоминать партнерам о сроках.

Источник: www.raiffeisen.ru

Как вести бухгалтерию ООО на УСН?

![]()

![]()

Содержание

- Отличия УСН от других режимов налогообложения

- Как перейти ООО на УСН, преимущества и недостатки

- Пример #1. Расчет налогов и взносов по двум режимам УСН

- Минимальный налог при УСН

- Пример #2. Расчет налога при УСН для режима доход минус расход

- Авансовые платежи ООО при УСН

- Бухучет ООО на УСН

- Какую отчетность ООО на УСН надо сдавать и когда?

- Подача нулевой отчетности на УСН

- Штрафы за не уплату налога и авансовых платажей по УСН

- Практические рекомендации по работе на УСН: ответы на вопросы

В данной статье мы рассмотрим как осуществляется ведение бухгалтерии ООО на УСН, разберем какие налоги заменяет данный спецрежим, какие штрафы и что включает отчетность.

Отличия УСН от других режимов налогообложения

При выборе упрощенки важно понимать принципиальные отличия данной системы налогообложения от других:

- Предусмотрена только для малых предприятия с ограниченным числом работников (не более 100).

- Сокращение количества подлежащих к уплате налогов. На выбор предоставляется два вида единых налога на доход 6% и 15%. В первом случае вы платите налог с выручки, во втором – с прибыли. Плюс к этому вам необходимо также выплачивать НДФЛ с зарплаты сотрудников и дивидендов, а также взносы в Пенсионный и Страховой Фонды, а также Фонд соцстраха. От всех остальных налогов предприятия на УСН освобождается.

Различия двух вариантов единого налога зависят от выбора объекта налогообложения.

| Признак | 6% | 15% |

| Налогооблагаемая база (далее НБ) | все доходы | все доходы за вычетом расходов |

| Предусмотрены ли налоговые вычеты при расчете НБ (выплаты по ДЛС, в ПФР, ОМС и иные фонды, оплата по больничным листам и т.п.) | Да, но не более 50% от всех доходов | только перечисления во внебюджетные и бюджетные фонды |

| Минимальный налог | нет | Налог платится, даже если расходы в отчетном периоде превышают доходы (см. п.2) |

| Каким организациям предпочтителен | Ведущим деятельность, не требующую дополнительных расходов либо если эти расходы минимальны (организации, занимающиеся оказанием юридических, бухгалтерских услуг, арендой, ремонтом и т.п) | В ходе деятельности формируются статьи затрат (строительные фирмы, интернет-магазины и т.п.) |

| Налог на имущество | С 2015г платится всеми ООО вне зависимости от вида единого налога | |

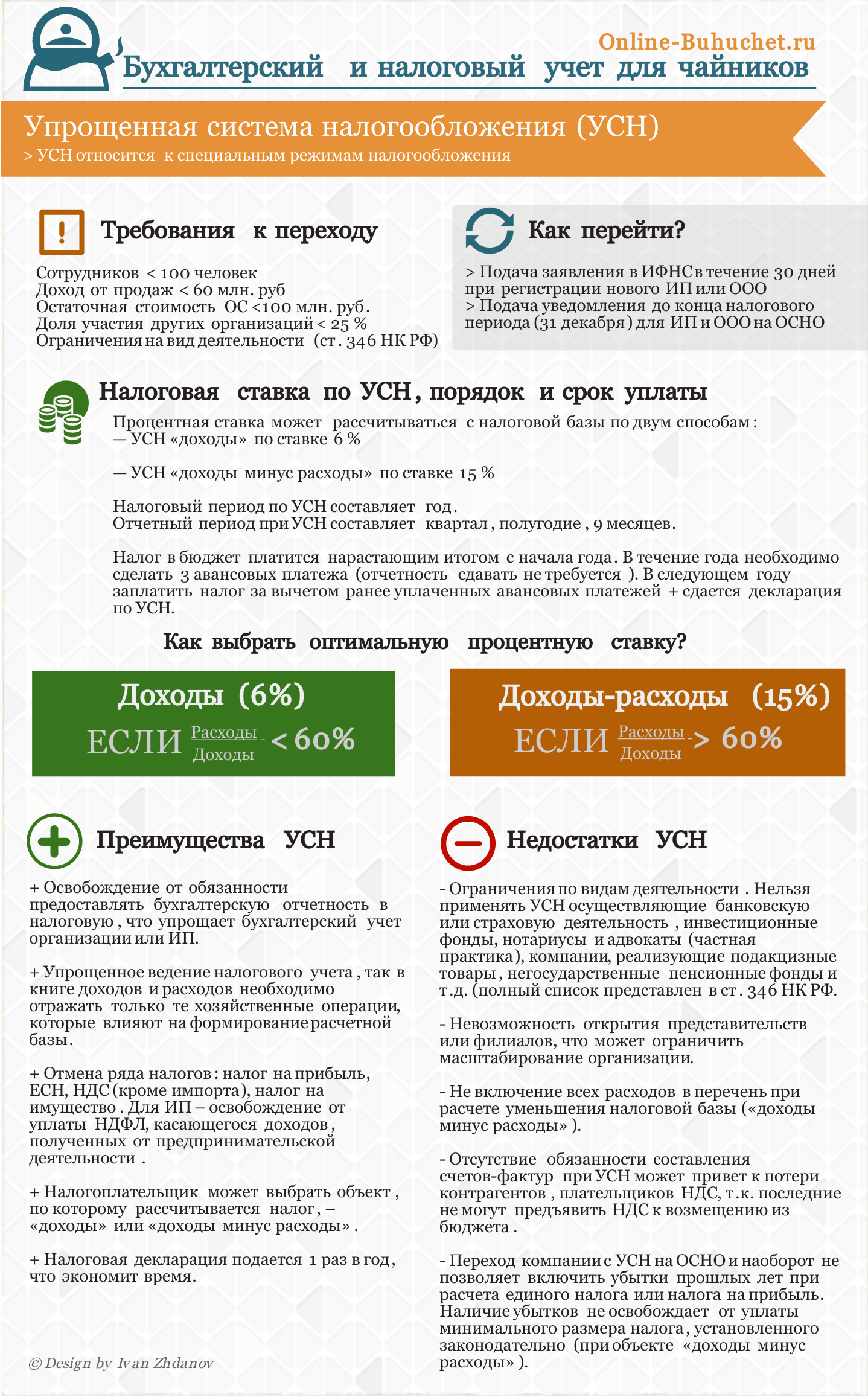

Как перейти ООО на УСН, преимущества и недостатки

На рисунке в инфографике показано как перейти ООО на УСН, какая процентная ставка, порядок оплаты в бюджет, отчетность и срок ⇓

Пример #1. Расчет налогов и взносов по двум режимам УСН

Рассмотрим пример расчетов налоговых сборов по двум режимам УСН. Итак, за первый квартал в результате деятельности предприятия доходы составили 300 тыс. руб., расходы при этом 100 тыс. руб. Выплаты в различные фонды 50 тыс. руб. Оплата больничных и иных выплат 10 тыс. руб. Расчеты по двум видам единого налога следующие:

- Для 6%: НБ = 300 – 50 – 10=240 тыс. руб. ЕН=240*6/100=4 тыс. руб.

- Для 15%: НБ = 300 – 100 – 50=150 тыс. руб. ЕН=150*15/100=22,5 тыс. руб.

Переход на упрощенку осуществляется путем подачи заявления в налоговой орган.Заполняется оно на специальном бланке. В виду того что форма последнего периодически меняется, во избежание ошибок, лучше скачивать ее с официальных сайтов. При подаче заявления уже действующего ООО, переход на УСН будет осуществляться со следующего отчетного года, соответствующий календарному. При регистрации нового ООО, можно сразу вести учет по УСН, заявление при этом должно быть подано в течение 5 дней после регистрации организации.

При переходе на упрощенку должны быть соблюдены следующие условия:

| Название лимитов | Размер ограничений |

| Доходы за последние 9 месяцев | п.2.1 ст.№346.12 НК РФ). При превышении данного размера, предприятие автоматически переходит на ОСНО |

| Кол-во работников | |

| ОС и нематериальные активы (НМА) | |

| Участие иных организаций | письмо Минфина РФ от 29.01.2010 г. №03-11-06/2/10). Данное условие необходимо соблюдать только на момент перехода на УСН |

Минимальный налог при УСН

Минимальный налог возможен только с объектом налогообложения ДОХОД-РАСХОД. Рассчитывается он по итогу налогового периода (года) согласно статьи 346.19 НК РФ. И напротив, по итогу отчетного периода (квартал, полгода, 9 месяце) он не принимается во внимание. Необходимость в расчете минимального налога наступает в ситуации, когда расходы превысили доходы. Ст.346.17 НК РФ прописана следующая формула расчета минимального налога:

Минимальный налог при УСН = Облагаемые доходы за налоговый период х 1%.

Начиная с 2017 года минимальный налог нужно будет выплачивать и в том случае, если он превысил «упрощенный», полученный по ставке 15%.

Пример #2. Расчет налога при УСН для режима доход минус расход

Рассмотрим две ситуации: за налоговый период 2015 общий доход первой компании составил 15 млн. руб. Доходы при этом равны 13,08 млн. руб, выплаты в ПФР, ОМС и т.п. 1,005 млн. руб. Доходы второй компании 13 млн. руб. , расходы – 11 млн. руб., выплаты по обязательным взносам – 0,8 млн. руб. Расчет подлежащего к выплате налога по обоим ООО будет следующим:

ООО №1: Налог=(15 000 000-13 080 000-1 005 000)*15/100=137 250 руб.

Минимальный налог= (15 000 000-1 005 000)*1/100=139 950 руб.

ООО №2: Налог=(13 000 000-11 000 000- 800 000)*15/100=180 000 руб.

Минимальный налог= (11 000 000 – 800 000)*1/100=122 000 руб.

Вывод: в 2016 г. Налог, подлежащий выплате ООО №1, составит 139 950 руб, ООО №2 – 180 000 руб.

Скачать бесплатную книгу от online-buhuchet.ru «Налогообложение и бухгалтерский учет на УСН» (65 стр.)  Содержание: 1. Раздельный учет при совмещении УСН и ЕНВД: особенности и правила ведения учета 2. Сроки сдачи декларации по УСН 3. Порядок расчета и уплаты налога на прибыль при УСН 4. Бухучет недвижимости при УСН 5. Особенности применения налогового режима УСН юрлицами в форме ЗАО 6. Особенности ведения учетной политики УСН 7. Преимущества применения налогового режима УСН для ООО и ИП 8. Особенности продажи ООО на УСН 9. Совмещение УСН и ПСН 10. Как вести бухгалтерию ООО на УСН? |

Авансовые платежи ООО при УСН

Аванс –это платеж, который ООО должно уплачивать за отчетный период (квартал, полгода, 9 месяцев). В конечном итоге налоговый аванс – часть единого налога, который уплачивается по истечении налогового периода. Суммы авансовых платежей учитываются в конце года в общей сумме начисленного единого налога, даже если по итогу деятельности будет необходимо использовать фиксированный минимальный налог (при УСН Доход-Расход).

Рассчитывается аванс по тем же формулам, что и единый налог6%(15%), по которому ведет свою деятельность предприятие. В качестве налогооблагаемой базы берется доход (доход-расход) за соответствующий отчетный период.

Аванс выплачивает три раза в год. Определены следующие сроки выплат:

- I квартал – до 25 апреля.

- За полугодие – до 25 июля.

- За 9 месяцев – до 25 октября.

Бухучет ООО на УСН

Упрощенка не избавляет вас от обязанности ведения бухгалтерского учета. Напротив, с 2014 г. он стал обязательным условием в том числе и для ООО на упрощенке. С 10.04.2016 г. ввели повышенные штрафные санкции в отношении фирм, где выявлено отсутствие бухгалтерской документации и ошибок в ней до 5-10 тыс. руб.

Изменения по ведению бухгалтерского учета у ООО на УНС в 2016г:

- НДС, который ООО оплачивает само не считается доходом;

- ОС>100 тыс. руб. подлежат амортизации;

- Фирмы со штатом сотрудников не превышающим 15 человек могут отказаться вести двойную запись;

- Допускается объединять смежные счета (например, только 99, 91 и 90 можно не учитывать);

- Если деятельность фирмы предполагает не более 30 хозяйственных операций в месяц, отпадает необходимость в ведении отдельных регистров по имуществу. Можно ограничиться одной книгой учета фактов деятельности ООО;

- Стало необязательна переоценка ОС и НМА;

- Выделять в бухгалтерском балансе необходимо только резервы по сомнительной ДЗ, а резервы предстоящих расходов стало необязательным;

- Исправление ошибок в расчетах обязательно только в текущем периоде, тогда как данные за прошлые года трогать не обязательно.

В целом, ведение бухучет ООО на УСН сводится к двум моментам:

- Учет налогооблагаемой базы (с помощью ведения Книги учета доходов и расходов).

- Каждый месяц вычислять и производить оплату единого налога в зависимости от выбранного режима УСН.

Малым и средним предприятиям на УСН совсем не обязательно иметь штатного бухгалтера. Всю первичную документацию, а также ведение Книги учета доход и расходов, расчет единого налога может вести сам директор или лицо на то уполномоченное, либо можно воспользоваться услугами сторонней организации.

Какую отчетность ООО на УСН надо сдавать и когда?

НК РФ предписывает ООО на УСН подготовку и сдачу в налоговый орган годовой бухгалтерской отчетности в срок не позднее 3 месяцев после окончания отчетного года (календарного года). Составление промежуточной бухгалтерской отчетности не является обязательным пунктом ведения бухгалтерской документации, но в отдельных случаях закон прописывает сдачу организацией ее по истечению промежуточного отчетного периода (месяца, квартала, полугодия). Более подробно о необходимой отчетности для ООО читайте в статье: → Какую отчеты сдает ООО на УСН?

Так, если уставом общества оговорено право участников получать полную информации о деятельности организации, либо предполагается принятие решение о распределении чистой прибыли, ООО обязано подготавливать и публиковать промежуточную отчетность по истечении каждого отчетного периода. В соответствии с п. 48 ПБУ 4/99″Бухгалтерская отчетность организации» промежуточная отчетность составляется с нарастающим итогом с начала года за конкретный отчетный период (месяц, квартал, 6 месяцев).

Таким образом, если иное не прописано в Уставе, организации на УСН необходимо до 31 марта 2017 г. предоставить в ФНС и Росстат бухгалтерский баланс и отчет о финансовых результатах, до 20 января – справка о численности работников. Помимо этого, с 2016 г. нагрузка по предоставляемой отчетности увеличилась: теперь ежемесячно необходимо подавать отчеты в ПФР, каждый квартал — декларации по НДФЛ, АДВ 6-4 – не позднее 15 февраля 2017 г.

Подача нулевой отчетности на УСН

В случае, если организации не вела хозяйственную деятельность, либо не имела прибыли за отчетный налоговый год, подается налоговая отчетность, в которой во всех пунктах указываются прочерки. В бухгалтерский баланс тем не менее необходимо прописать сумму уставного капитала, из чего он складывается, а также финансовые результаты прошлого отчетного года.

Штрафы за не уплату налога и авансовых платажей по УСН

Штраф за неуплату налога УСН составляет 20 % от не уплаченной суммы. Если оплата авансовых платежей задерживается, то на за каждый день просрочки начисляются пени. За каждый день просрочки, начиная с 26 числа месяца, следующего за кварталом начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ.

Практические рекомендации по работе на УСН: ответы на вопросы

Вопрос №1. При переходе на УСН нам было отказано по причине отсутствия ОГРН. Можно ли поспорить с этим решением и куда с этим стоит обратиться?

Налоговые службы могут отказать ООО в переходе на УСН по причине отсутствия ОГРН или ИНН. Заявление на переход на упрощенку не предусматривает в строгом порядке наличия этих документов, поэтому обратившись по этому вопросу в суд, вы с большой долей вероятности сможете отстоять право на переход к УСН.

Вопрос №3. При открытии ООО было подано заявление на УСН. Спустя 6 месяцев директор, как и сама фирма переехали на ПМЖ в другой город. Имеется ли необходимость подавать подобное заявление заново и вновь подтверждать свое право на данную систему налогообложения, но уже местным инстанциям?

Такой необходимости нет. Заявление на переход к УСН необходимо подавать один раз. Прекращение использования данного налогового режима возможно только в случаях, описанных в п.1.

Вопрос №4. В ООО на УСН нет работников. Из сотрудников только директор. Поскольку доходов за отчетный период не имелось, принято решение не учитывать зарплату директора. Законны ли такие действия?

ООО по сути своей предполагает наличие как минимум одного сотрудника по найму, оформленного согласно всем требованиями ТК. Даже если учесть, что предприятие открылось недавно и набор сотрудников еще ведется, не указывать зарплату директору с целью сокращения налогооблагаемой базы невозможно и кроме того можно вызвать подозрения со стороны налоговых служб, начисления неуплаченных налогов, пеней по ним и штрафов. Так что уклониться от уплаты взносов в различные внебюджетные и бюджетные фонды, а также уплаты единого налога не получится даже при условии отсутствия доходов. МРОТ придется платить в любом случае.

Вопрос №5. Договор поставки с клиентом заключен в ноябре 2015 года, а фактические поступления по оплате пришли в кассу в январе 2016. В налоговом периоде какого года должны быть отражены эти доходы для расчета налога по УСН?

Поскольку при УСН учитываются доходы и расходы, фактически отраженные в книге учетов доходов и расходов, поступления будут учтены в 2016 г.

Вопрос №6. На предприятии на ряду с УСН применяется патентная система налогообложения, как в таком случае будет рассчитываться минимальный налог?

Размер налога будет рассчитываться только от облагаемых доходов, полученных в результате упрощенной» деятельности.

Вопрос №7. По истечении полугода деятельности, ООО утратило право на УСН, как при этом выплачивается минимальный налог?

В данном случае, налоговым периодом будет считаться не конец года, а момент, когда предприятие перестало работать по «упрощенке». Минимальный налог должен быть рассчитан на этот момент.

Источник: online-buhuchet.ru

Как вести бухгалтерию ИП

Индивидуальный предприниматель ведет бизнес. А тот, в свою очередь, нуждается в учете. Как ИП вести учет в разных ситуациях и когда этого можно избежать — расскажем в этой статье.

Для непосвященных может быть открытием, но учет по факту дублируется и делится на два вида: бухгалтерский и налоговый. Бухгалтерский учет основывается на бухгалтерском законодательстве, позволяет понять, сколько денег заработано, а также дает информацию о других важных финансовых показателях деятельности. Все это можно увидеть в бухотчетности, которая составляется на основе данных бухгалтерского учета. Налоговый учет служит для уплаты налогов. На его основании составляются налоговые декларации, по которым уплачиваются налоги.

У ИП в этой учетной кухне есть приятный бонус. Он не обязан вести бухгалтерский учет. Годовую бухотчетность он не составляет и не сдает. Если только сам захочет для внутренних целей, например, для получения кредита. Таким образом, вопрос бухгалтерии ИП сводится к вопросу ведения налогового учета на разных системах налогообложения.

Ведение бухгалтерии ИП на ОСНО

Основная система потому таковой и является, что при желании работать на ней может любой хозяйствующий субъект. Желающих предпринимателей, правда, немного потому, что это дорого.

На общей системе ИП уплачивает налог на добавленную стоимость и налог на доходы физлиц. По этим налогам подаются соответствующие декларации: по НДС и 3-НДФЛ. НДС исчисляется поквартально. Его расчет довольно сложен и требует контроля за выпиской и получением счетов-фактур, а также составления книг покупок и продаж. 3-НДФЛ подается один раз в год.

НДФЛ по этой декларации исчисляется в виде процента с полученной прибыли.

Как правило, у большинства ИП небольшие показатели хозяйственной деятельности, позволяющие выбрать какой-либо из спецрежимов. Однако применение общей системы может быть обусловлено тем, что потенциальные покупатели заинтересованы работать с плательщиками НДС, чтобы, в свою очередь, уменьшить собственные налоги.

ИП на упрощенке — как вести бухгалтерию

Упрощенка в деловом мире намного популярнее. Она дешевле общей системы и зачастую проще. Применение упрощенной системы в большинстве случаев освобождает ИП от уплаты таких налогов:

— НДФЛ с предпринимательской деятельности;

— налога на имущество — по тому имуществу, которое используется для ведения бизнеса.

Упрощенка бывает двух видов:

- с доходов (базовая ставка налога составляет 6%, повышенная — 8%);

- с доходов за минусом расходов (ставка — 15%, повышенная — 20%).

Региональные власти могут проявить милосердие и по своему желанию уменьшить указанные ставки для налогоплательщиков своего региона.

При превышении определенных лимитов по выручке и количеству работников плательщик теряет сначала право на применение базовой ставки, а при дальнейшем росте показателей — и вовсе на УСН.

Еще есть общее ограничение по остаточной стоимости основных средств. Как мы помним из сказанного выше, для ИП действует правило, что вести бухучет ему необязательно. Но нет правил без исключений, и это как раз тот случай. Если у ИП есть основные средства — ему нужно контролировать лимит их стоимости.

Который рассчитывается по правилам бухгалтерского учета, поэтому в отношении основных средств придется вести бухучет. Спойлер: налоговый учет основных средств на УСН «доходы минус расходы» здесь ничем не поможет. Между этими правилами учета нет ничего общего.

На упрощенке с доходов налог рассчитывается в виде процента с выручки, из полученной суммы вычитаются уплаченные страховые взносы. Документальное оформление сделок в целях налогового учета не обязательно.

Чего не скажешь о расчете упрощенки с доходов за минусом расходов. Этот вид налога намного сложнее для расчета. Кроме выручки, нужно учитывать и документально подтверждать расходы, а также отслеживать их оплату. Когда операций много, корректно это сделать можно только с помощью бухгалтерской программы. И, откровенно говоря, квалифицированного бухгалтера.

На обоих видах упрощенки обязательно увековечивать свои операции в книге доходов и расходов. На основании суммарных показателей этой книги заполняется декларация по налогу УСН.

Есть еще один вид упрощенки, доступный для налогоплательщиков из избранных регионов: Москвы, Калужской и Московской области, Татарстана. Это автоматизированная УСН. Ограничения для применения этого режима жестче, чем при других видах упрощенки, в силу чего она доступна только совсем небольшим организациям или ИП. Однако налоговая и документальная нагрузка на этом режиме минимальна.

Кроме упрощенки, существует еще одна простая система налогообложения, которая носит название патентной. Жаль, что она предусмотрена только для отдельных видов деятельности. Заключается в том, что в налоговой оформляется патент на определенный вид деятельности и конкретный срок. На патенте не нужно сдавать никаких отчетов, считать этот налог тоже не нужно. Его сумма рассчитана изначально исходя из вмененного дохода.

Сроки сдачи отчетности ИП в 2023 году

Для каждого отчета предусмотрен свой срок сдачи. Опаздывать нельзя. То есть, конечно, можно, но за дополнительную плату. В виде штрафа, который наложат на нарушителя.

Если есть работники, то сразу все будет сложно. Вне зависимости от применяемой системы налогообложения. Сотрудникам надо платить зарплату, которая облагается налогами. Работники платят налог со своего дохода, а работодатель — страховые взносы с их зарплаты. Кроме того, государство очень любопытно и желает знать о большей части кадровых событий.

Ведь ему нужно вести электронные трудовые книжки. Все это порождает большое количество отчетов.

В этом году в комплект отчетности был внесен ряд ощутимых изменений. Сроки сдачи отчетов 2023 года объединены в таблицу для удобства.

| На общей системе | |||

| НДС | Продажи, покупки для расчета НДС | 1 раз в квартал | 25 число месяца, следующего за отчетным кварталом |

| 3-НДФЛ | Доходы и расходы для расчета НДФЛ предпринимателя | 1 раз в год | 30 апреля года, следующего за отчетным годом |

| На упрощенке | |||

| УСН | Доходы (расходы) для расчета налога УСН | 1 раз в год | Для ИП — 25 апреля года, следующего за отчетным |

| На всех системах, когда есть работники | |||

| 6-НДФЛ | Доход работников и удержанный с них НДФЛ | 1 раз в квартал | Для квартальных отчетов — 25 число месяца, следующего за отчетным кварталом. Для годового отчета — 25 февраля года, следующего за отчетным годом |

| Расчет по страховым взносам | Данные о работниках и полученных ими доходах. В квартальный отчет вносятся данные о начисленных взносах | Ежемесячно | 25 число месяца, следующего за отчетным месяцем |

| ЕФС-1 | Данные о кадровых движениях, стаже сотрудников, начисленных взносах на травматизм | Зависит от вида включенных сведений | Зависит от вида включенных сведений |

Как вести бухгалтерию онлайн

На упрощенке с доходов расчет налога довольно прост и пляшет от банковской выписки. Можно даже доверить его компьютеру. Поэтому создан ряд специальных сервисов, которые считают налог самостоятельно, без привлечения бухгалтера. Такая программа в состоянии посчитать налог с выручки и вычесть из налога страховые взносы. А также напомнить, когда уплатить то и другое.

Кроме того, существуют сервисы с более широким функционалом по ведению учета. При этом они максимально облегчают жизнь человека, работающего на них. Позволяют вносить и выписывать документы, формировать отчетность на разных системах налогообложения, получать электронную подпись. По сути являются обычными бухгалтерскими программами, но с доступом через интернет.

Можно ли самому вести бухгалтерию ИП — в чем риски

Попробовать можно, но нужно учитывать свои силы, время и желание разбираться в законодательстве. По мере возрастания масштабов бизнеса сложность операций возрастает вместе с вероятностью ошибок при самостоятельном ведении учета. Не нужно забывать, что вам нужен человек, который будет стоять над душой и напоминать о необходимости:

- сдать отчеты;

- посчитать и заплатить налоги;

- уплатить взносы так, чтобы уменьшить эти самые налоги.

Кадровый учет и отчетность по работникам — это вообще отдельный разговор.

Есть много случаев, когда предприниматель может совершить ошибку по незнанию. Потому как бизнесмен смотрит на все операции другими глазами, чем Налоговый кодекс. Для этого и нужен бухгалтер, чтобы вовремя схватить за руку.

Не нужно забывать еще о таком обстоятельстве. При найме бухгалтера, как правило, предприниматель не в состоянии проверить его квалификацию. У него нет для этого необходимых знаний, да и не должно быть. Поэтому для ведения учета лучше обращаться в специализированную бухгалтерскую фирму. Там с квалифицированными кадрами проблем нет.

Что предлагает компания «Абат Групп»

Если принято взвешенное решение о передаче учета на аутсорсинг, компания «Абат Групп» всегда готова помочь. А также в различных обстоятельствах, которые могут возникнуть:

- открываете свое ИП

- если работали сами, а потом решили нанять работников

- если нужно добавить ОКВЭД в выписку

- и, наконец, если все надоело, и ИП нужно закрыть.

Источник: abat-group.ru