Потери компаний и частных лиц в банках, у которых отозвали лицензию, за последние 3 года исчисляются сотнями миллиардов рублей. Бизнесу нужно научиться выбирать правильный банк. Алгоритм выбора банка для бизнеса – в соблюдении процедуры управления рисками. Рассмотрим все этапы при выборе банка.

| Этап | Комментарии |

| Первичный отбор. | § Банк может потерять лицензию даже при хорошем финансовом положении и устойчивой позиции на рынке всего за месяц. Основные факторы риска: ü участие в теневых операциях; ü выдача невозвратных кредитов; ü снижение собственного капитала в результате начисления резервов. § С подозрением отнеситесь к банкам, у которых доля ссуд в активах составляет менее 50%, а более 30% вложений приходится на ценные бумаги. § Для оценки читайте заключения рейтинговых агентств. ü Положительные аспекты деятельности банка: высокий уровень поддержки собственников; маленький размер просроченной задолженности; увеличение резервирования и операционной прибыльности. ü В числе негативных факторов: снижение доли ликвидных активов; высокий уровень концентрации кредитного портфеля; высокая зависимость от средств физических лиц. § Выбирайте для депозита бизнеса банк, в котором у Вас открыта кредитная линия. Тогда в случае банкротства при симметричности обязательств, произойдет их взаимозачет. § Запросите у банка обеспечение под депозит. При размещении депозита или остатков на счетах компания становится кредитором банка и вправе потребовать обеспечение. |

| «Фейс-контроль». | § В банковской практике есть железобетонный принцип – «знай своего клиента». Применяйте симметричный подход – «знай своего банкира в лицо». Своеобразный «фейс-контроль» покажет, какой банк выбрать для бизнеса. — Крупные частные банки. Предпочтительнее работать с ними, но обратите внимание на собственников. За одними может тянуться шлейф махинаций по работе в других отраслях экономики. Другие могут обслуживать интересы непрозрачных финансово-промышленных групп. Часть собственников любят зарубежные инвестиции или даже постоянно проживают за границей. — Если банк выступает в роли санатора (занимается оздоровлением другого банка), скорее всего, он таким образом решает собственные проблемы. — «Дочки» иностранных банков. Качество менеджмента выше, а уровень просрочки по кредитам ниже. Но больше бюрократических согласований. Проверьте, не был ли материнский банк замешан в скандалах за последние 10 лет. Не доверяйте слепо иностранным банкам – они могут быть замешаны в манипуляциях, а также в обслуживании теневых или преступных денег. — Банки с госучастием. «Тихая гавань», но не забывайте о качестве менеджмента. У госбанкиров оно хромает в силу «блатного фактора», а также вследствие привилегированного положения – возможности привлекать средства под более низкий процент. Крупная компания будет для госбанка желанным клиентом. А вот малый и средний бизнес ждут неприятные сюрпризы и бюрократическая волокита. В то же время специализация ряда банков с госучастием может стать хорошим подспорьем. |

| Глобальный анализ. | § Банки обязаны раскрывать на своих сайтах информацию об акционерах, схеме владения, менеджменте и опыте работы. Размытость владения, наличие офшорных компаний, нерезидентов говорит о том, что у банка есть теневые собственники либо бенефициары желают избежать финансовой ответственности. С такой организацией дела лучше не вести. |

| Внедрение риск-менеджмента. | § При выборе банка для бизнеса искорените слепое доверие к банкирам и поверхностное отношение к рискам. Некоторые директора предпочитают не касаться подобных вопросов – зачем, если в компании есть финансовый директор или даже специалист по экономической безопасности. Однако первый не сможет защитить компанию, а второй не разбирается в финансовой аналитике. § Создайте совещательный орган по внедрению риск-менеджмента при выборе банка для бизнеса. С точки зрения процедуры необходимо: ü создать реестр банков по названию, БИК и номеру лицензии; ü назначить ответственное лицо за оценку надежности банков (финансовый директор либо главный бухгалтер); ü создать «комитет по рискам» с коллегиальным голосованием (по аналогии с кредитным комитетом банка); ü присвоить банкам флажки: зеленый – «можно работать», желтый – «требуется внимание», красный – «запрет операций»; ü раз в месяц или квартал проводить анализ по банкам и обновлять информацию; ü в учетную систему бухгалтерии встроить стоп-лист: формируя платежку, бухгалтер увидит флажок, означающий, что операции с этим банком запрещены. |

Бизнес план для банка | финансовая модель для получения кредита в банке | что нужно учесть

Банки не принимают доллары #интересное #бизнес #деньги #доллар #доллары

Источник: poisk-ru.ru

Выбор вслепую, или как предприниматели выбирают банк

Ежегодно в России открывается свыше 1 млн новых малых и средних предприятий. Если раньше за внимание потребителей банки конкурировали тарифами, то теперь, как показал опрос, конкуренция начинается задолго до открытия расчетного счета

22 просмотров

По данным ФНС, за 10 месяцев 2022 года зарегистрировалось 900 тыс. ИП и ООО, всего на 1 ноября в реестре 3,7 млн индивидуальных предпринимателей и 2,5 млн обществ с ограниченной ответственностью, и каждый предприниматель сталкивался со сложностью выбора банка для обслуживания. Для того чтобы понять, как собственники бизнеса принимают решение о выборе банка, был проведен опрос среди 100 предпринимателей различных возрастов, отраслей и уровней дохода.

Среди опрошенных наибольшее количество предпринимателей в качестве основного банка для обслуживания выбрали Тинькофф Банк (46%), Сбер (31%), на третьем месте по популярности прием платежей неофициально (5%).

После открытия бизнеса менеджеры крупнейших банков начинают кампанию по привлечению клиента, однако результаты проведенного опроса показывают, что условия обслуживания — второстепенный фактор выбора для половины проголосовавших. Потребители могут даже не читать условия договора, так как уже обслуживаются в банке как физические лица и доверяют ему. Это факт в пользу текущего вектора развития финансовых организаций в сторону клиентоцентричности и повышения клиентского опыта — потребители ценят качество услуг и уже заранее доверяют качеству услуг для бизнеса.

С точки зрения психологии этот факт объясняется двумя главными факторами. Во-первых, это способность мозга мыслить привычками, шаблонами. При позитивном опыте взаимодействия создается цепочка «Банк N = качество». Во-вторых, выбор банка для бизнеса, особенно для начинающих предпринимателей, погружает в неопределенность — сложно заранее узнать, каким будет качество обслуживания, а поскольку для мозга состояние неизвестности небезопасно, выбор получается в пользу проверенных банков.

Остальные причины выбора связаны с функциональностью сервисов и опций, которые предлагают банки: на втором месте по популярности удобство оформления ООО или ИП (33%). Если банк на этапе оформления бизнеса упрощает жизнь предпринимателю и избавляет его от заполнения бумаг, посещения госорганов, привозит договор и бизнес-карту (и все это вне зависимости от уровня оборота), то есть ожидания, что обслуживание будет на высоком уровне.

Фактор, который выбрала треть опрошенных, — прием платежей по ссылке, отчасти это связано с тем, что 47% проголосовавших в той или иной мере занимаются онлайн-услугами (консалтинг, обучение, копирайтинг, фото-видео и другие). Возможность оформления рассрочек выбрали 23% опрошенных, и на пятом месте оказался фактор условий по снятию наличных без комиссии (20%).

С наложением санкций и сложностью проведения и получения международных переводов возрос спрос на сервисы, решающие эти задачи. Так, 18% опрошенных пользуются сервисом Prodamus, еще 8% — сервисами криптовалюты.

Два заключительных вопроса были связаны с проблемами предпринимателей. Из сотен проблем в числе наиболее важных на данный момент оказались вопросы масштабирования, привлечения клиентов (45%), делегирования, тайм-менеджмента, расфокуса (15%), на третьем месте (также 15%) — внешние причины, на которые как будто не повлиять. В их числе блокировка социальных сетей, ситуация в стране, работа государственных органов, давление регуляторов, санкции, проблемы с платежами за рубеж, уход производителей оборудования из РФ, снижение спроса и покупательской способности населения. Единицы банков помогают предпринимателям решать эти задачи, хотя ресурсы и возможности для этого есть.

Интересно: только 10% ответили, что для решения проблем нужны знания и инструменты, 35% опрошенных понимают, что для решения обозначенных выше проблем важно работать с мышлением. Для предпринимателей и экспертов наиболее эффективная связка для решения этих запросов — коучинг и консалтинг. Консалтинг показывает стороны для усиления со стороны бизнеса, коучинг помогает предпринимателям работать с собственными установками.

Коучинг помогает при масштабировании: создание новых способов действий, тестирование гипотез и анализ, вопросы делегирования, тайм-менеджмента — анализ эффективности, работа с контролем, помогает увидеть возможности в меняющихся условиях, научиться гибкости. В итоге в коучинге удается «предсказать» результат на основе мыслей, изменить за счет этого будущее, сэкономить время и средства на неудачные попытки.

Для развития бизнеса, масштабирования и перехода на новый уровень важно менять не жизнь, а способ мышления создателя бизнеса. С коучами работают также крупнейшие банки, как Сбер, ВТБ, ПСБ, ведущие компании — «ВымпелКом», Московская биржа, «Северсталь», СИБУР, чтобы усилить компетенции топ-менеджеров, выстроить качественное командное управление и как результат увеличить прибыль организаций.

Источник: vc.ru

Какие банки выбирают предприниматели на самом деле?

Специалисты портала БИБОСС провели исследование, в ходе которого было подсчитано, в скольких банках открывали свои счета клиенты нашего портала, какие банки выбирает большинство, а какие — только громко называются «банками для бизнеса».

Методика подсчета простая — реквизиты тех компаний, которые нам платили в течение двух лет (оплачивали услуги франчайзинга, рекламу своих франшиз). Это более 1000 компаний — крупных и средних франчайзинговых сетей.

Так, в ТОП-10 рейтинга не попали многие банки, которые предлагают выгодные условия для предпринимателей и позиционируют себя как банки для бизнеса. Например, «Тинькофф банк» даже не вошел в десятку рейтинга. Клиенты БИБОСС пока не торопятся переводить свои финансы в этот банк. На запрос комментария представитель «Тинькофф» ответил лишь то, что их «банк существует чуть больше года» и причина непопадания банка в десятку, вероятно, в этом.

А вот банк «Точка» — «тот самый лучший банк для предпринимателей», как говорится на их официальном сайте, и вовсе не попал в рейтинг. По-видимому, они недостаточно убедительны для большинства предпринимателей.

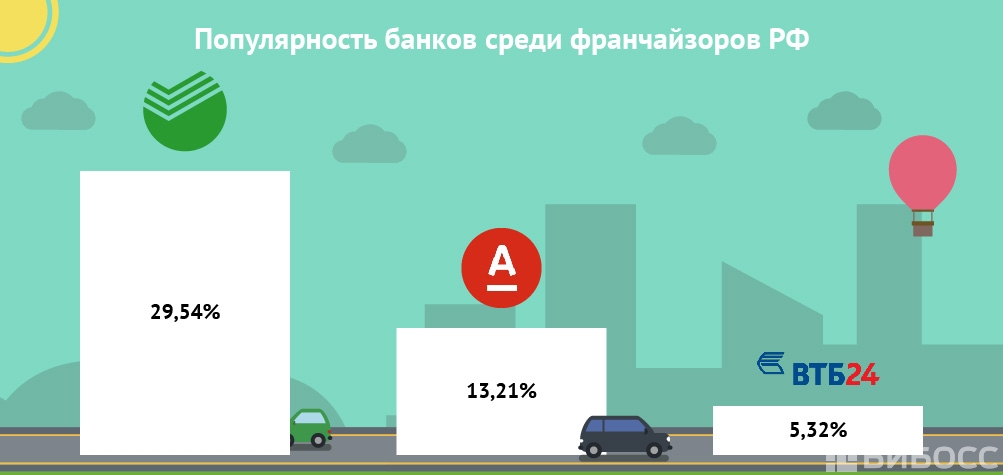

Тройку лидеров среди выбираемых предпринимателями банков составляют «Сбербанк», «Альфа-банк» и «ВТБ-24».

Согласно данным аналитического центра портала БИБОСС, больше всего счетов клиенты нашего портала открывали в «Сбербанке» — 29,54% от общего числа компаний предпочли для своего бизнеса именно этот банк. На втором месте — «Альфа-банк», в нем свои счета держат 13,21% компаний-клиентов БИБОСС. И замыкает тройку лидеров банк «ВТБ-24», которому доверились 5,32% наших клиентов-франчайзоров.

В десятку самых популярных банков среди компаний, сотрудничающих с БИБОСС, вошли «Промсвязьбанк», «Открытие», «Райффайзен банк», ВТБ, «Авангард», «Уралсиб» и «Бинбанк».

Отметим, что некоторые банки в силу определенных обстоятельств объединились, как, например, «Бинбанк» и МДМ-банк, но поскольку аналитика представлена за два года — они тоже были учтены.

Как видно, большинство предпринимателей по тем или иным причинам отдают предпочтение крупным, проверенным банкам. Вероятно, такой массовый выбор известных банков обусловлен их «именем», равноценным знаку качества. Возможно, есть и другие причины. Но есть факты, и с ними не поспоришь. Вывод из этого каждый может сделать сам.

Источник: www.beboss.ru