С начала лета вести кассовые операции и оформлять кассовые документы надо по новым правилам. С этой даты вступило в силу Указание Банка России от 11 марта 2014 г. № 3210-У. Этот документ заменил Положение Банка России от 12 октября 2011 г. № 373-П, которое с 1 июня больше не действует.

Итоговый вариант Указания № 3210-У оказался не таким революционным, каким был проект. Приходники, расходники, кассовая книга и ведомости не изменились, хотя планировалось их упростить. Поэтому продолжайте спокойно оформлять все по прежним унифицированным формам, но с учетом новых правил заполнения. Также необходимо разобраться с лимитом кассы.

Вы вправе теперь выбрать формулу для его расчета. А малые компании и предприниматели могут вообще отменить свой лимит. Рассмотрим подробно все новые правила.

Правило № 1. Установить лимит можно по выручке или расходам — как выгоднее

По новым правилам формула расчета лимита не привязана строго к поступлениям в кассу (п. 2 Указания № 3210-У). Так, организация может сделать расчет исходя из наличной выручки или суммы расходов.

Порядок ведения кассовых операций

Правило № 2. Приходники и расходники может оформлять как штатный, так и приглашенный бухгалтер

Менее строгими стали требования к тем, кто отвечает за оформление и подписание приходников и расходников (см. таблицу ниже).

Кто в компании может оформлять кассовые документы и работать с наличностью в кассе

| Сотрудник | Вправе ли оформлять приходники и расходники | Вправе ли подписывать приходники и расходники | Вправе ли прини- мать и выдавать наличные в кассе |

| Главный бухгалтер | Да | Да | Да* |

| Директор | Да, если нет главбуха и бухгалтера | Да, если нет главбуха и бухгалтера | Да |

| Бухгалтер или другой штатный работник | Да* | Да* | Да* |

| Частный бухгалтер или сотрудник организации, если заключен договор бухгалтерского обслуживания | Да | Нет | Нет |

| Кассир | Да* | Да* | Да |

* На основании приказа директора.

Раньше оформлять эти документы мог только кто-то из работников компании — главбух, бухгалтер, другой сотрудник, назначенный директором, либо он сам. А теперь директор может доверить оформление кассовых документов работнику сторонней организации или частному бухгалтеру, с которым компания заключила договор бухгалтерского сопровождения (п. 4.2 Указания № 3210-У). Приказ директора о назначении ответственного за оформление ордеров главбух может не визировать.

Важная деталь. При отсутствии штатного или внештатного бухгалтера подписывать кассовые документы должен руководитель, в том числе за кассира.

В то же время выполнять функции кассира, то есть выдавать и принимать наличность в кассе, по-прежнему может только штатный работник (п. 4 Указания № 3210-У). Разобраться в этом вам поможет таблица выше.

Правило № 3. В заявлении на подотчет директор может не указывать срок возврата денег

Заявление о выдаче денег под отчет должен по-прежнему подписывать директор. Но от него больше не требуется собственноручно ставить в документе дату, сумму и срок, на который работнику выдаются деньги. Такой вывод следует из пункта 6.3 Указания № 3210-У.

Все эти сведения остаются обязательными. Но в отличие от прежних правил писать в заявлении сумму, срок и дату выдачи денег может подотчетник или бухгалтер. Озадачивать этим директора больше нет надобности.

Чтобы было проще, подкорректируйте имеющийся в компании шаблон заявления так, чтобы подотчетник смог сразу внести все эти данные в нужные строчки. .

Важная деталь. С 1 июня на заявлении о выдаче подотчетных нужна только подпись директора. Остальную информацию может вписать сам подотчетник или бухгалтер.

Правило № 4. В расходнике сумму можно писать от руки или печатать на компьютере

В расходном ордере сумму, которую получил из кассы работник компании или другой человек, теперь можно печатать в учетной программе. Вписывать эту сумму от руки больше не требуется. От получателя нужна лишь подпись (п. 6.2 Указания № 3210-У).

Таким образом, теперь расшифровывать полученную по расходному ордеру сумму можно двумя способами. Первый — напечатать на компьютере. Второй — написать от руки.

Важная деталь. В расходном ордере сумму, которую получил из кассы работник или другой человек, теперь можно печатать в учетной программе.

Из новых правил также следует, что в расходниках компаний, где есть бухгалтер, больше не нужна подпись руководителя. Только если директор сам ведет бухучет, он визирует расходник за главбуха (п. 4.3 Указания № 3210-У).

Вместе с тем составлять расходник нужно по унифицированной форме. Она предусматривает такой реквизит, как подпись директора. А из унифицированных форм компания не вправе произвольно удалять те или иные показатели.

Поэтому безопаснее все же, чтобы в расходниках, составленных 1 июня 2014 года и позже, была подпись руководителя компании. Иначе есть риск, что налоговики посчитают расходник недействительным.

И если с учетом выданной по нему суммы остаток в кассе окажется сверхлимитным, оштрафуют компанию на сумму до 50 000 руб. (ст. 15.1 КоАП РФ).

Правило № 5. Можно распечатывать кассовую книгу в одном экземпляре

Новые правила требуют вести кассовую книгу по старой форме. Но зато распечатывать ее теперь можно в одном экземпляре, а не в двух, как требовалось раньше. Исключение — кассовая книга обособленного подразделения.

Еще одно изменение — при бумажном документообороте хранить кассовую книгу в электронном виде больше не надо. Такого требования нет. Прежний кассовый порядок обязывал сохранять электронную версию книги наряду с бумажной.

Правило № 6. Кассовые документы можно вести в электронном виде

У всех компаний появилась возможность вести электронный документооборот по кассовым операциям. В таком случае бумажные экземпляры расходников, приходников, кассовой книги и ведомостей оформлять не обязательно. Но только при одном условии: электронные документы надо заверять квалифицированной электронной подписью (п. 4.7 Указания № 3210-У).

Осторожно! Вести кассовые операции можно электронно, только если все документы вы подписываете квалифицированной электронной подписью. Иначе их надо распечатывать.

Однако покупать электронную подпись для каждого подотчетника, чтобы те могли заверять электронные приходники и расходники, для многих компаний не представляется возможным. Например, по причине большого числа сотрудников или так называемой кадровой текучки. То же самое с зарплатными ведомостями: оформлять электронную подпись каждому работнику слишком затратно и хлопотно. А о том, можно ли комбинировать электронный документооборот с бумажным, в новых правилах нет четких указаний. Поэтому пока безопаснее и удобнее оформлять приходники, расходники и ведомости на бумаге.

Правило № 7. Нельзя исправлять приходники и расходники, а другие документы — можно

Банк России уточнил порядок исправления документов. Во-первых, в Указании № 3210-У есть оговорка о том, что электронные документы нельзя исправлять после того, как они подписаны. Документ с ошибкой можно только удалить, а вместо него надо создать новый, правильный. Аналогичный порядок предусмотрен и для электронной кассовой книги, если она уже подписана квалифицированной подписью.

Во-вторых, в пункте 4.7 Указания № 3210-У теперь прямо сказано, что можно исправлять бумажные кассовую книгу, платежные и расчетно-платежные ведомости. А приходники и расходники нельзя. Старый порядок тоже запрещал корректировать ордера. Но не было ясно, можно ли при этом править остальные документы. Теперь вопрос отпал.

Чтобы исправить кассовую книгу или расчетно-платежную ведомость, надо зачеркнуть ошибочные данные, рядом указать верную информацию, поставить дату исправления. Сотрудники, которые подписывали ошибочный документ, должны повторно поставить свои подписи с расшифровкой

Правило № 8. Для малых компаний и предпринимателей установлен упрощенный кассовый порядок

Предприниматели и малые компании тоже должны соблюдать кассовый порядок, но в упрощенном виде.

Малые компании и предприниматели вправе не устанавливать лимит кассы (п. 2 Указания № 3210-У). А утвержденное ранее предельное значение остатка наличных денег можно отменить, издав соответствующий приказ. В деталях об этом читайте на странице 27. В то же время можно и далее придерживаться лимита, если это удобно.

Например, из соображений безопасности хранения денег или для регулярного пополнения расчетного счета.

Предприниматели теперь освобождены от ведения кассовой книги. Бизнесмены могут не вести кассовую книгу (п. 4.6 Указаний № 3210-У). Ведь они регистрируют кассовые операции в книгах учета доходов или доходов и расходов. А на вмененке рассчитывают налог исходя из потенциально возможного дохода, и для них показатели наличной выручки значения не имеют.

Важная деталь. Компания малая, если за 2013 год средняя численность работников не превысила 100 человек, выручка от реализации за минусом НДС не более 400 млн руб., а доля участия другой организации в уставном капитале — не более 25 процентов.

Безопаснее всегда оформлять приходники и расходники. Малые компании на каждую кассовую операцию должны выписывать ордера. А с предпринимателями вышла неясность.

С одной стороны, они вправе не оформлять приходники и расходники. Об этом прямо сказано в пункте 4.1 Указаний № 3210-У. Но с другой — пункт 5 этого документа требует оформлять приходник всякий раз, когда предприниматель принимает деньги в кассу. И никаких исключений в данной норме нет.

Поэтому мы рекомендуем составлять кассовые документы так же, как и прежде, пока не появятся официальные разъяснения по применению двух этих противоречивых норм. К тому же на практике можно столкнуться с ситуациями, при которых без приходников и расходников не обойтись.

Взять хотя бы налоговый учет доходов и расходов. Его предпринимателю надо вести на основании первичных документов. Например, при получении наличной выручки от покупателя предприниматель раньше оформлял приходник. И на основании этого документа вносил запись о полученном доходе в книгу учета. Если приходный ордер больше не оформлять, то не будет оснований для внесения записи в книгу.

Правило № 9. Сдавать наличные можно только в банк, а не на почту

Компания может сдать сверхлимитную наличку только в банк или инкассаторам. Об этом прямо сказано в пункте 3 Указания № 3210-У. Прежний порядок позволял сдать выручку в отделение федеральной почтовой связи. Теперь же возможность зачислить деньги на счет через почту не предусмотрена.

Правило № 10. Подразделения будут реже сдавать кассовую книгу в головной офис

Для обособленных подразделений появилось три новых правила.

Во-первых, новый порядок уточняет понятие обособленного подразделения. Раньше было не ясно, что понимать под ним. Это любое подразделение или только представительство и филиал? Теперь прямо сказано, что обособленным считается любое подразделение компании, по местонахождению которого оборудовано хотя бы одно рабочее место. При этом не имеет значения, на какой срок его создали.

Во-вторых, все обособленные подразделения должны соблюдать лимит остатка наличных. В каком порядке устанавливать этот лимит, зависит от того, имеет ли право подразделение самостоятельно сдавать наличку на счет в банке («Как безопаснее всего переустановить лимит кассы по новым правилам»).

В-третьих, все обособленные подразделения — и сдающие, и не сдающие деньги в банк — должны вести свою кассовую книгу . Причем в головной офис подразделение должно передавать не листы кассовой книги (как раньше), а их копии, заверенные руководителем подразделения (п. 4.6 Указания № 3210-У).

Изменение связано с тем, что теперь можно оформлять листы кассовой книги в одном экземпляре. И больше не требуется передавать их в головной офис на следующий рабочий день. Главное успеть к подготовке бухгалтерской отчетности. То есть сдавать листы кассовой книги из подразделения в офис теперь можно и раз в год.

Другие небольшие уточнения в кассовом порядке

1. Не надо составлять кассовую книгу за дни, в которых не было наличных расчетов. Раньше формулировка была путаной, поэтому некоторые компании заводили листы даже на пустые дни.

2. На квитанции к приходнику кассир должен поставить штамп. Для подписи четких правил нет. Но в унифицированной форме на квитанции есть строка для подписи кассира. Поэтому покупателям безопаснее проверить, чтобы кассир продавца завизировал квиток.

3. Деньги между кассирами можно передавать без расходника. Достаточно сделать запись в книге учета принятых и выданных кассиром наличных. Прежний порядок предусматривал два способа, что приводило к путанице.

4. Суммы из всех бланков строгой отчетности за день можно объединить в одном приходнике. Раньше такое правило было прописано только для сумм, пробитых по ККТ.

Источник: www.pravcons.ru

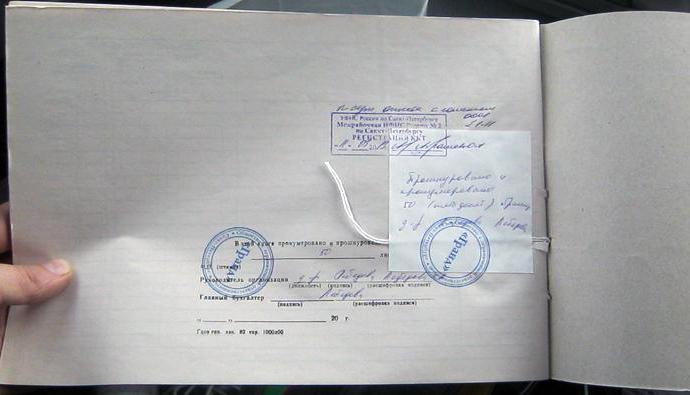

Как сшивать книгу (кассовую или доходов) своими руками

Правильная организация хранения бухгалтерской документации – залог отсутствия штрафов за нарушение дисциплины. Несшитые листы важных документов позволяют проводить манипуляции с бумагами, то есть подлоги и замены. Поэтому работодателя обязывают по окончании отчетного периода приводить документы в порядок, то есть думать о том, как сшивать книгу.

Правила документооборота

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы финансовые документы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Общие вопросы по ведению кассовой книги

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

- в бухгалтерской программе;

- на бланке унифицированной формы электронно или от руки.

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах – для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

- ОКПО компании;

- название компании или Ф.И.О ИП;

- временной период;

- наименование подразделения в случае наличия.

За какой период сшивать кассовую книгу

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

- Ежемесячно.

- Ежеквартально.

- Раз в год.

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Как все сшить самим?

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

Каким инструментом воспользоваться – зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

Сколько нужно отверстий?

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший канцелярский клей, чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если книга ведется вручную

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира.

Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

Нужно ли сшивать при электронном документообороте

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

- не надо носить бумаги на подпись;

- нет необходимости тратить деньги на большое количество бумаги и тонера;

- не нужна доставка документов.

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Специально для индивидуальных предпринимателей

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут – книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

Форма учета при патентной деятельности

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

- нумероваться;

- сшиваться;

- скрепляться подписью и печатью руководителя.

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

Источник: fb.ru

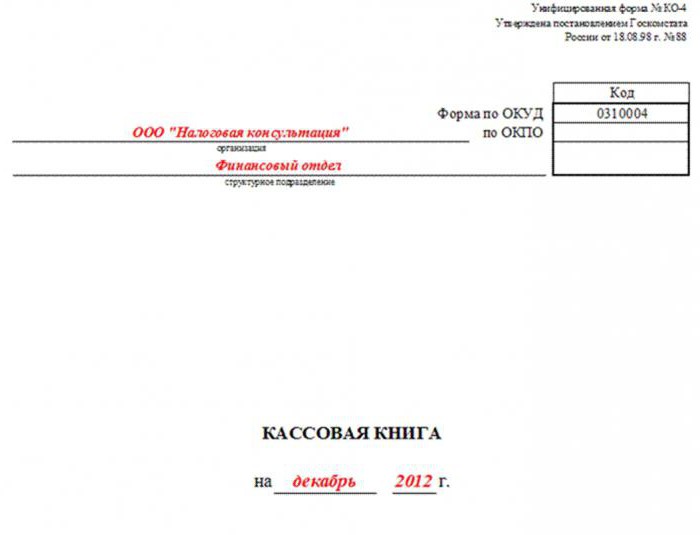

Руководство по правильному заполнению кассовой книги

Кассовая книга – это документ финансовой отчетности, позволяющий вести учет о движении наличных средств на предприятии, в организации и учреждении, у индивидуального предпринимателя. В документе фиксируется выдача, а также принятие денежных средств.

С помощью кассовой книги можно контролировать финансовое состояние организации. Она полезна не только для проверяющих способ ведения учета на предприятии (зачастую это налоговая инспекция), но и для самого предприятия, так как определяется количество полученных и расходуемых средств.

Это обязательный официальный документ, который существует в организации в единственном экземпляре. Не допускается одновременное ведение нескольких разных кассовых книг.

Кто её должен вести?

Кассир на предприятии – материально ответственный специалист в финансовой сфере, осуществляющий ведение кассы, выдачу и прием материальных ценностей, ценных бумаг. Кассир принимает и выдает подотчетные деньги, в случае получения наличными – зарплаты, материальной помощи, премий и т.д., заполняет доходные и расходные бумаги.

Контроль за осуществлением кассовых операций и за работой кассира ведет главный бухгалтер. Встречаются случаи отсутствия должности главного бухгалтера в организации, тогда финансовым контролем занимается директор (генеральный директор), руководитель предприятия.

Правила ведения

Порядок ведения кассовой книги в обновленном варианте существует с 2014 года в соответствии с указанием Центрального банка. Этим указанием закреплен новый формат осуществления кассовых операций, однако же, внешний вид документа остался прежним.

Ведение кассовой книжки зависит от формата ее существования.

Как известно, на сегодня существует возможность вести кассовую книгу в двух вариантах:

- печатном (заполняется от руки);

- электронном (автоматизированный вариант).

Правила заполнения печатной кассовой книги:

- Бланки для всех одинаковы и имеют установленную форму. Не может существовать на предприятии какая-либо «особенная» кассовая книга, которая бы отличалась от установленной законодательством. Это связано с упрощением для самих предприятий процедуры оформления. Унификация позволяет упростить учет, способствует достижению единого и четкого результата.

- Кассовая книга оформляется каждый год, то есть отчетный период, показывающий движение наличных на предприятии равен календарному году.

- Что касается заполнения, то в ней нумеруется каждый листок. Не допускается пропуск страниц. Все страницы книги сшиваются, в конце указывается общее количество пронумерованных листов, сама книга скрепляется подписью руководителя и печатью организации.

- Кассир в книге, оформленной вручную, ведет записи в двойном экземпляре. Это связано с тем, что один экземпляр является элементом кассовой книги, а второй – элемент отчета перед бухгалтерией. Каждый кассир должен избегать исправлений, ошибок и каких-либо помарок.

Правила заполнения электронной кассовой книги:

- Практически существуют незначительные различия между печатной ручной и электронной книгой, но все же определенные нюансы существуют. Оформленная в электронном виде книга распечатывается, чтобы иметь материальный вид.

- В конце года, как и «ручная» книга, скрепляется подписью и печатью. Обложка также распечатывается в конце года.

- Если же на предприятии ведется кассовый электронный реестр, допускается поквартальное оформление кассовой книги. В отличие от рукописаного варианта, в которой второй экземпляр отрезается по соответствующей вертикальной линии, электронные книги разрезаются по горизонтали, и второй вариант является также отчетом кассира.

- Кассир обязан вносить записи ежедневно, указывая при этом в начале рабочего дня остаток на счету, а в конце дня после учета проведенных операций за день итог за день, где закрепляет внесенную сумму в кассу, а также растраты. Каждая операция, проведенная за день, должна быть отражена в книге.

Оформление кассовых документов в электронном виде

В последнее время электронные технологии все больше входят в нашу жизнь. Согласно стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года (распоряжение от 02.06.2016 № 1083-р) планируется осуществить постепенный переход к использованию программного обеспечения, позволяющего передавать данные в электронной форме. Поэтому уже скоро, видимо, компании и предприниматели будут вынуждены применять новую контрольно-кассовую технику с передачей данных в налоговый орган.

Основным документом, регулирующим оформление кассовых операций, является Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

ПОЛЕЗНО ЗНАТЬ

Кассовые операции могут проводиться руководителем.

Кассовые документы оформляются:

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее – бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

Документы могут оформляться на бумажном носителе или в электронном виде.

ПОЛЕЗНО ЗНАТЬ

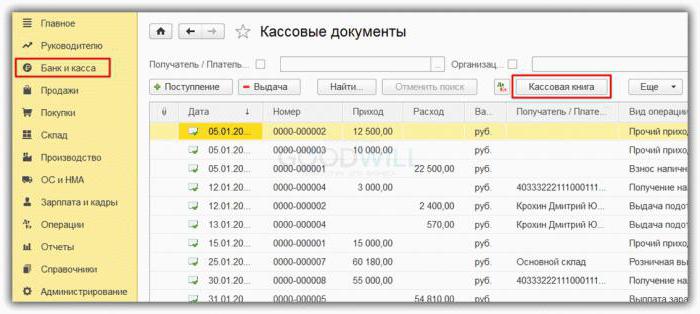

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических средств.

Кассовый чек

К обязательным реквизитам кассового чека относятся:

1) наименование и ИНН вашей организации;

2) заводской номер ККТ;

3) порядковый номер чека;

4) дата и время покупки (оказания услуги);

5) стоимость покупки (услуги), при этом сумма НДС может не указываться;

6) признак фискального режима.

Пример 1.

Проверка наличия в кассовом чеке необходимых реквизитов проводится при регистрации ККТ в ИФНС. Из-за их отсутствия в регистрации ККТ может быть отказано (письмо ФНС от 06.03.2013 № АС-4-2/3777).

- кассовую книгу;

- книгу учета принятых и выданных кассиром денежных средств;

- подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета, другие документы) и др.

Товарный чек, квитанция или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование – для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты, осуществляемой наличными денежными средствами и(или) с использованием платежной карты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Форма товарного чека официально не утверждена, поэтому налогоплательщики могут разрабатывать ее самостоятельно (письмо Минфина России от 30.06.2011 № 03-11-11/107).

Пример 2.

Заменить контрольно-кассовые чеки на товарные чеки возможно, например, при совмещении налоговых режимов ЕНВД и УСН в части применения единого налога на вмененный доход.

ПОЛЕЗНО ЗНАТЬ

Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (включая кассовые документы и книги, ордера, авансовые отчеты), подлежат хранению в течение пяти лет.

Приходный кассовый ордер

Приход денежных средств может быть оформлен приходным кассовым ордером. Его форма установлена законодательно – форма КО-1.

Поскольку приходный кассовый ордер установлен постановлением Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации», то, соответственно, придумывать и разрабатывать его форму не требуется, а все реквизиты установлены в разработанной законодательно форме.

Приходно-кассовый ордер оформляется при оформлении выручки в кассу предприятия. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается контрольно-кассовый чек, по итогам рабочей смены на всю сумму наличной выручки составляется один приходный кассовый ордер (пп. 5.2 п. 5 Указания № 3210-У, п. 3 письма ФНС от 09.07.2014 № ЕД-4-2/13338).

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Приведем пример оформления.

Расходный кассовый ордер

Расходные кассовые ордера оформляются в случаях, когда необходимо оформить выдачу денежных средств из кассы. Таких случаев на практике достаточно много (например, в случае выплаты заработной платы не на карту, а путем выдачи через кассу работнику, или в случае, если требуется приобрести канцтовары и денежные средства выдаются под отчет работнику).

Форма расчетного кассового ордера также утверждена постановлением Госкомстата РФ от 18.08.1998 № 88, поэтому обязательных реквизитов к данной форме нет. Расходный ордер оформляется по форме КО-2. При этом расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации, его форма предусматривает обязательное указание фамилии, имени, отчества получателя денежных средств и данные документа, удостоверяющего личность (постановление Верховного суда РФ от 15.06.2015 № 25-АД15-3).

Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

ПОЗИЦИЯ БАНКА РОССИИ

Если рабочее место бухгалтера территориально удалено от кассы, кассовые документы могут оформляться бухгалтером в электронном виде с использованием электронной подписи и передаваться кассиру для распечатки на бумажный носитель. Очевидно, что оформлять кассовые документы в электронном виде вправе также и главный бухгалтер, и руководитель. На распечатанном документе кассир проставляет подпись и оттиск печати (штампа).

— Письмо от 11.08.2014 № 29-1-1-ОЭ/3002.

Инструкция по заполнению

Как уже упоминалось выше, существует установленная форма кассовой книги. Проведем краткий экскурс в метод и форму заполнения кассовой книги.

Для того чтобы правильно заполнить кассовую книгу, необходимо знать алгоритм:

- Каждая книга начинается с обложки. Обложка является лицом. На обложке указываются общие данные, то есть наименование предприятия либо же анкетные данные индивидуального предпринимателя (фамилия, имя и отчество). Если книга заполняется в структурном подразделении организации, то и его название. Также титульный лист должен содержать отчетный период, на который заводится книга.

- Далее идут обычные стандартные листы кассовой книги, в которых, собственно, и отражаются операции. Каждый лист состоит из двух частей, имеющих отрывной характер. Вверху указывается дата, то есть тот день, за который ведется учет, а также номер листа. Далее идет таблица, разделенная на 5 столбцов: номер документа;

- субъект (физическое лицо, предприятие, предприниматель), от которого получена либо же которому выдана сумма;

- номер корреспондирующего счета (к/с);

- сумма прихода;

- сумма расхода.

После этих оглавлений указывается сумма на начало дня (остаток), а после уже таблица заполняется в соответствии с названиями столбцов.

Если за день проведено операций меньше, чем линий в таблице для заполнения информации, то пустующие графы заполняются большой латинской буквой «Z» во избежание внесения дополнений и исправлений. В конце таблицы подбивается общая сумма, а также остаток на конец дня. Если в этот день была выдана заработная плата и социальные выплаты, то соответствующий пункт таблицы заполняется, в случае отсутствиz таких растрат – ставится прочерк.

В конце, документ подписывается кассиром с расшифровкой подписи и заверяется бухгалтером с отметкой о получении кассового документа в двух экземплярах.

Исправления

Опечатки, описки, исправления, зачеркивания и прочие ошибки никогда не приветствовались. Но все мы люди и иногда допускаем свои ошибки. Конечно, это не критично, но лучше внимательно отнестись к заполнению кассовой книги. Любые исправления считаются нарушением, в связи с чем можно схлопотать выговор или же понести какое-либо наказание.

Есть два вида допускаемых ошибок:

- Не связанные с суммой, отраженной в документе, и не влияющие на итог. Эта проблема решается путем зачеркивания неверно указанного элемента, над ним пишется правильный вариант. Указанная ошибка заверяется подписью составляющего отчет кассира, а также проверяющего бухгалтера.

- Связанные с неправильным указанием суммы остатка. Данный вариант несет более глобальный характер. При таких ошибках перечеркивается полностью заполненный кассиром лист, указывается пометка «аннулировано» и заполняется новый лист. Так как кассир несет ответственность за неверное указание этих данных, то он составляет на имя бухгалтера служебную записку (рапорт) о том, что им была обнаружена ошибка такого характера. Этот рапорт рассматривается созданной комиссией, которая несет ответственность за внесение каких-либо исправлений, корректировок. После этого кассир вносит вышеуказанные исправления и по итогу составляет справку о внесенных изменениях.

Что грозит за утрату документов

За отсутствие первичной кассовой документации до истечения срока ее хранения нарушителям грозит:

- Налоговая ответственность в соответствии со ст. 120 НК РФ. Размер штрафа за отсутствие «первички», необходимой для расчета налогов (а это грубое нарушение правил ведения учета), составит 10 000 руб. – если нарушение пришлось на один налоговый период, или 30 000 руб. – при нарушении в течение ряда налоговых периодов.

- Административная ответственность. По ст. 15.11 КоАП РФ штраф для должностных лиц – 5000 –10 000 руб. (при повторном нарушении – 10 000 – 20 000 руб. либо дисквалификация до 2-х лет).

Несоблюдение правил учета и хранения архивных документов по ст. 13.20 КоАП РФ грозит гражданам штрафом – 100-300 руб., должностным лицам – 300-500 руб.

Особенности кассовой книги для ИП и ООО

Для индивидуальных предпринимателей отсутствует обязанность по ведению кассовой книги. Но при этом предприниматели должны все равно вести в ней учет доходов. Однако, если предприниматель уже ведет либо желает вести именно кассовую книгу, его никто не ограничивает, это является его правом.

Если же индивидуальный предприниматель ведет кассовую книгу, то нюансы по заполнению будут касаться только внутренних листов. Так, в табличке, указанной на листах книги, столбик с указанием корреспондирующего счета не заполняется в отличие от организаций. Предприниматели не указывают лимит остатка наличных денег.

Примечательным также является то, что ИП не оформляют так называемые расходники – кассовые ордеры.

Что касается обществ с ограниченной ответственностью, то здесь также немножко упрощена процедура, не указывается:

- корреспондентский счет;

- отсутствует графа, определяемая как «субсчет»;

- коды аналитиков;

- целевое назначение.

Однако, все так же указывается лимит кассы.

Требования к оформлению кассовой книги

При оформлении документа по форме КО-4 следует не забывать о соблюдении следующих правил:

- К кассовой книге должны прилагаться кассовые ордера, на которых должен подписываться сам кассир, главный бухгалтер, а на расходном документе ещё и руководитель. Вся эта первичка должна заверяться печатью организации.

- Книгу необходимо вести ежедневно. На равне с этим обязательна и проверка документа бухгалтером: просматривается правильность оформления кассовой документации, а так же проверяются исполненные проводки. После этого в кассовой книге проставляется подпись проверяющего лица.

- Кассир должен ежедневно вести подсчёт остатка денежных средств в кассе организации и сверять их с данными в книге.

- При отсутствии операций по кассе ответственный не обязан ничего вписывать в кассовую книгу.

- Кассовая книга должна вестись в течение календарного года. После чего ее проверяют, заверяют и сдают в архив. А с первого рабочего дня нового года начинают ведение новой кассовой книги КО-4.

Важно! С 1 июля 2014 года разрешено вносить изменения в кассовую книгу. При этом поправки должны сопровождаться данными об исправившем ошибку лице, заверенными его подписью. Так же должна проставляться дата исправления.

Источник: law-inside.ru