Декларация при закрытии ИП – когда сдавать

Когда платить страховые взносы

Декларация УСН при закрытии ИП – бланк и образец

Срок предоставления декларации

Что будет если не подать декларацию или подать не вовремя

В настоящий момент действует форма декларации, которая была разработана в конце 2020 года. В ней есть несколько разделов, которые заполняются в зависимости от объекта налогообложения. В статье рассмотрим, как заполнить декларацию УСН при закрытии ИП и когда её сдавать, а также разберём примеры расчёта страховых взносов.

Декларация при закрытии ИП – когда сдавать

Декларация при закрытии ИП на УСН в 2023 году подаётся следующим образом: по 3-НДФЛ – в срок 5 рабочих дней с момента закрытия; по НДС – до 25-го числа месяца, после квартала, когда ликвидировано ИП. Например, если предпринимательство закрыто 15 июля, то декларацию по 3-НДФЛ следует сдать до 20 июля, а по НДС — до 25 августа. Просроченный отчёт и несвоевременно уплаченные налоги приведут к тому, что долг перейдет на бывшего индивидуального предпринимателя, как на физическое лицо.

Отчетность ИП УСН 2022: сроки и нюансы

Когда платить страховые взносы

Страховые взносы должны быть уплачены предпринимателем в фиксированном размере, не позднее 15 дней с момента снятия ИП с учёта в ФНС. Рассчитать сумму следует заранее, чтобы деньги успели вовремя поступить на счёт социального фонда, и не образовалась просрочка.

Как рассчитать и примеры расчёта

На примере давайте рассчитаем взносы для индивидуального предпринимателя Василия. Он работает по упрощённой системе налогообложения с объектом «доходы» и решил ликвидировать своё ИП в июле 2023 года. Запись о закрытии ИП в реестре производится 14 июля. Налоговая ставка для предпринимателя составляет 6%.

В 2023 году Василий выручил доход в размере 210 000 рублей (185 000 рублей – в первом квартале и 25 000 рублей – во втором квартале). Фиксированный платёж рассчитывается в зависимости от количества отработанных полных месяцев в течение года, а в неполном месяце — от количества дней. Если доход превышает 300 000 рублей, то взносы рассчитываются по ставке 1%, то есть:

- ОПС = 36 723 рублей;

- ОМС = 9119 рублей.

Для расчёта суммы взносов Василия за 3,5 месяца используем следующую формулу: (сумма взноса за месяц / 12) * количество месяцев + (сумма взноса за месяц / 12 / 30) * количество дней.

При этом, сумма взносов на ОПС будет равна (36 723 / 12) * 3 + (36 723 / 12 / 30) * 14 = 10 609 рублей.

А сумма взносов на ОМС составит (9119 / 12) * 3 + (9119 / 12 / 30) * 14 = 2 634,38 рублей.

После прекращения предпринимательской деятельности ИП имеет еще полмесяца, чтобы окончательно рассчитаться со страховыми взносами. Однако рекомендуется сделать это заранее, поскольку уменьшить единый налог при УСН можно только за страховые взносы, уплаченные до ликвидации ИП.

Декларация УСН при закрытии ИП – бланк и образец

Бланк декларации при закрытии ИП на УСН в 2023 году можно скачать здесь. Заполните его по аналогии с образцом, приведённым ниже.

Как заполнить

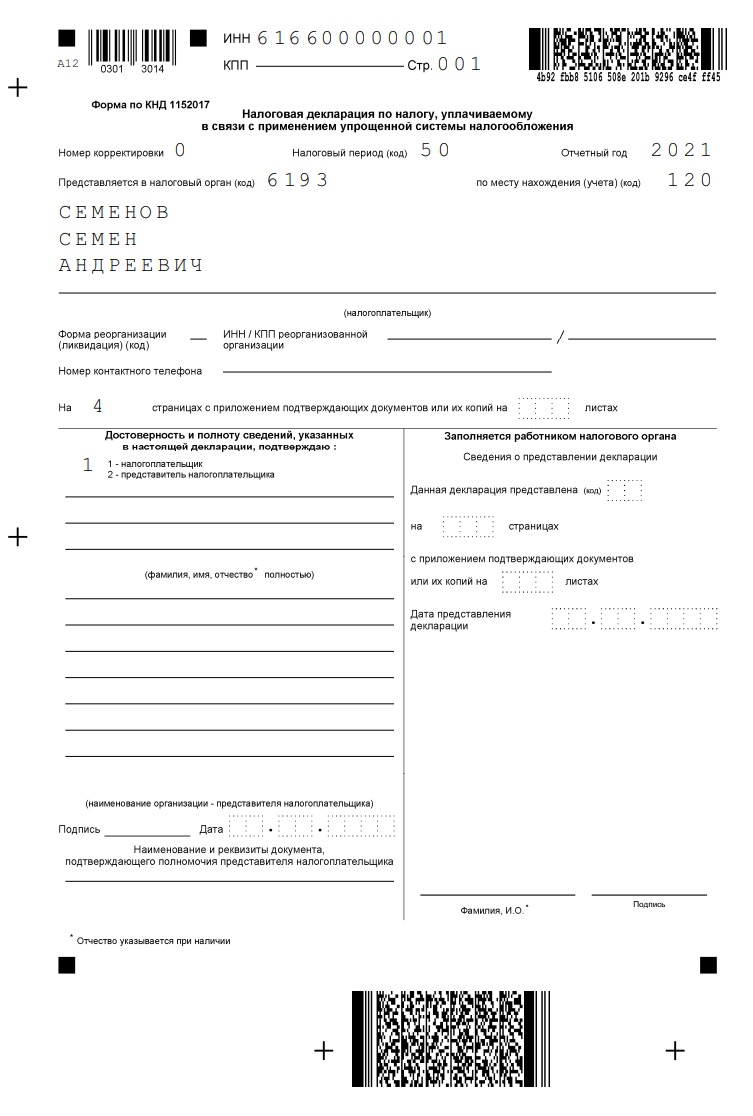

В данном примере для заполнения используем титульный лист, разделы 1.1 и двухстраничный раздел 2.1.1. То есть, у нас получится декларация на 4 страницы. Вверху на каждой из страниц надо прописать ИНН.

На титульном листе – прописываем код 50, остальные поля оставляем, как есть. Начнём заполнение с раздела 2.1.1. Для обычной ставки налога в размере 6%, пропишем код признака — 1. Если индивидуальный предприниматель не имеет сотрудников, то отмечаем признак налогоплательщика — 2.

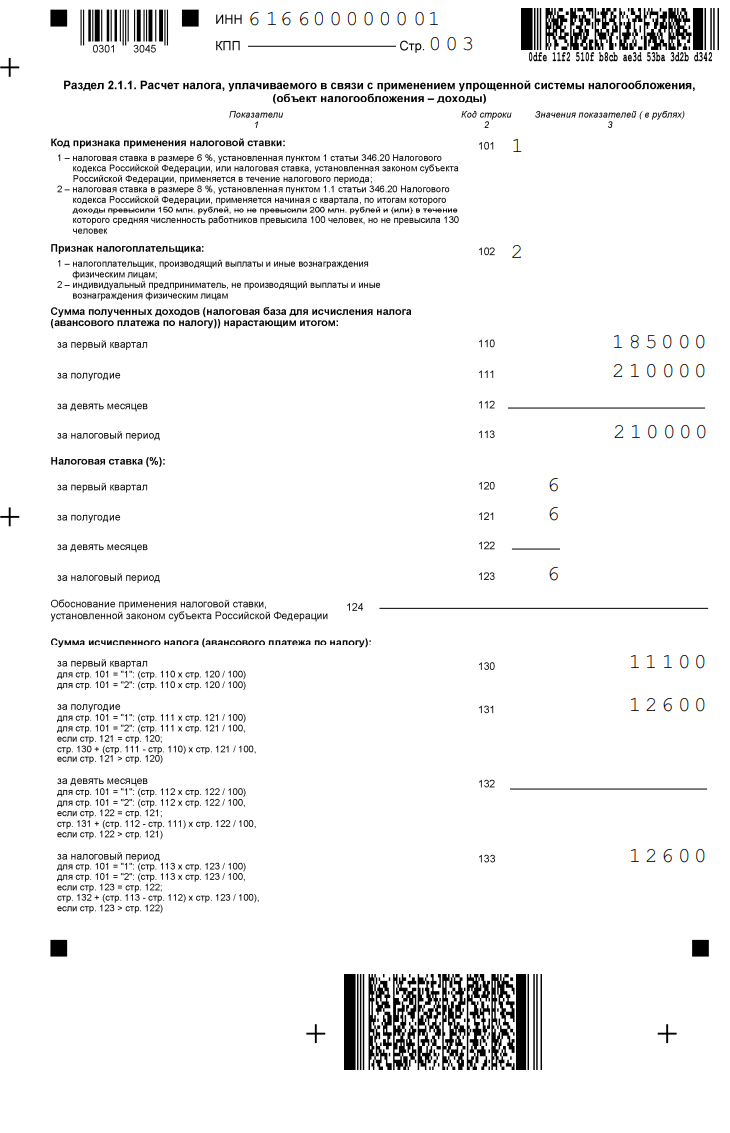

Затем нужно заполнить блок «Сумма полученных доходов». Василий закрыл ИП в 3 квартале, поэтому не заполняем строку 112 «доходы за 9 месяцев», а в строке 113 «доходы за налоговый период» указываем доход за полугодие:

- 110 — 185000 рублей;

- 111 — 210000 рублей;

- 112 – ;

- 113 — 210000 рублей.

Также в декларации есть строка 124 для тех ИП, которые работают с пониженной ставкой. В нашем случае в этой строке будет прочерк

Блок «Сумма исчисленного налога» выглядит так:

- 130 — 11100 рублей;

- 131 — 12600 рублей;

- 132 – ;

- 133 — 12600 рублей.

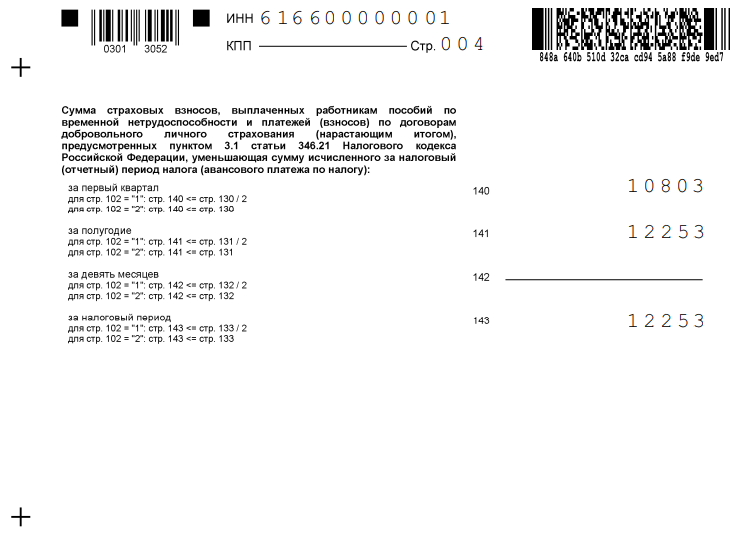

Переходим к блоку «сумма страховых взносов», где отметим всё, что указали до закрытия:

140 — 10803 рублей;

141 — 12253 рублей;

143 — 12253 рублей.

Ниже можно посмотреть пример заполнения отчётности при закрытии ИП.

Образец декларации

Срок предоставления декларации

В законе нет точного определения, когда ИП на УСН должен подать ликвидационную декларацию. Однако есть чёткие указания для тех предпринимателей, которые работают на упрощенке или отказались от неё добровольно. Исходя из этого, можно сделать вывод, что индивидуальные предприниматели имеют право подать ликвидационную отчётность не позднее 25-го числа месяца, следующего за тем, когда было закрыто ИП.

Что будет если не подать декларацию или подать не вовремя

При закрытии ИП важно подать последнюю декларацию в установленный срок. В противном случае предпринимателю грозит штраф по статье 119 НК РФ. Сумма штрафа составляет 5-30% от суммы налога по декларации, но не менее 1000 рублей.

К тому же ФНС начисляет взносы на ОПС на сумму более 300 000 рублей на основании налоговой декларации по УСН. В том случае, если в налоговую не поступит отчёт в срок, она имеет право сделать расчёт взносов по максимуму, то есть в восьмикратном размере. В 2023 году эта сумма для индивидуального предпринимателя на ОПС составляет 293 784 рублей.

FAQ

Нужно ли подавать декларацию при ликвидации ИП на УСН в 2023?

Предприниматели на УСН при закрытии подают исключительно ликвидационную декларацию. Книгу учёта доходов и расходов сдавать в налоговую не надо.

Какой код нужно ставить в декларации по УСН при закрытии ИП?

На титульном листе указывается код налогового периода «50».

Когда и куда сдаётся декларация при закрытии ИП?

Декларация 3-НДФЛ за налоговый период подаётся в срок не позднее 5 рабочих дней после прекращения деятельности как ИП. Декларация по НДС подаётся в обычные сроки — в течение 25 дней после окончания квартала, в котором закрыли ИП. Сдать её нужно в налоговую по вашему месту жительства.

Какую декларацию подает ИП на УСН?

ИП на УСН с любым объектом налогообложения заполняют декларацию формы КНД 1152017. ИП по упрощенке подают во всех случаях:

- чтобы отчитаться перед налоговой подают полную или нулевую декларацию,

- чтобы исправить ошибки в уже поданной — уточнённую декларацию,

- чтобы закрыть ИП и рассчитаться с налоговой — финальную (ликвидационную) декларацию.

Что такое нулевая декларация и нужно ли её подавать?

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность, и у которых нет доходов и расходов. Так бывает, если они, например, зарегистрировались в конце года и еще не начали работать, либо если ИП приостановил деятельность, но с учёта сниматься не стал.

Вывод

- Декларация при ликвидации ИП на УСН подаётся: по 3-НДФЛ – в срок 5 рабочих дней с момента закрытия; по НДС – до 25-го числа месяца, после квартала, когда ликвидировано ИП.

- При несвоевременной подаче ликвидационной декларации предпринимателю начислят штраф по статье 119 НК РФ в пределах 5-30% от суммы налога по декларации, но не менее 1000 рублей.

Источник: www.sravni.ru

Отчетность для ИП без работников в 2023 году: основные требования

Индивидуальные предприниматели (ИП) без работников имеют свои особенности в плане отчетности и уплаты налогов. В 2023 году многие предприниматели задаются вопросом, какие отчеты нужно сдавать и какие платежи вносить, чтобы быть в правильном платежном режиме.

Основная отчетность, которую ИП без работников должны сдавать, включает обязательные отчеты для Росстата и налоговых органов. Такие предприниматели обычно выбирают упрощенную систему налогообложения (УСН). Это выгоднее для ИП без работников, так как позволяет существенно уменьшить уплаты по налогам и взносам.

В рамках упрощенной системы ИП без работников сдают отчетность и уплачивают налоги лишь по доходам, полученным от реализации товаров и услуг. Однако, такие предприниматели все равно должны соблюдать определенные сроки подачи отчетности и уплаты взносов.

В платежах по УСН первый вид уплаты — налоги. Они включают налог на прибыль и налог на имущество. Второй вид уплат — это страховые взносы. ИП без работников не платят взносы в Фонд социального страхования, так как не имеют штатных сотрудников. Тем не менее, они должны уплачивать страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

ИП без работников — отчетность в 2023 году

Для индивидуальных предпринимателей без работников важно знать, какую отчетность необходимо сдавать в 2023 году. В зависимости от выбранной системы налогообложения, ИП может платить налоги по упрощенной системе (УСН) или по основной (ОСНО). Какая система выгоднее — это каждый предприниматель должен решить самостоятельно, исходя из особенностей своего бизнеса.

Для ИП, выбравшего систему УСН, обязательные отчеты включают отчет по форме РСВ, в котором следует указать выручку по видам товаров и услуг. В случае выбора системы ОСНО, ИП обязан сдавать дополнительные отчеты, такие как бухгалтерская, налоговая и статистическая отчетности.

Основная отчетность, которая требуется для ИП без работников, включает подачу налоговых деклараций и уплату налогов. Для этого предпринимателям необходимо вести учет доходов и расходов по каждому виду деятельности, а также определить размер налога и уплатить его в установленные сроки.

В таблице ниже представлены способы и виды отчетности, которые необходимо сдавать в 2023 году:

| УСН | Отчет по форме РСВ |

| ОСНО | Бухгалтерская отчетность, налоговая отчетность, статистическая отчетность |

Важно отметить, что ИП без работников не обязаны платить страховые взносы, что может существенно уменьшить их налоговое бремя. Однако, при этом они не имеют права на какие-либо выплаты в случае временной нетрудоспособности или на пенсию, что следует учитывать при выборе системы налогообложения.

Статья по теме: Роль и обязанности административно-технического персонала по электробезопасности

Таким образом, ИП без работников в 2023 году должны сдавать обязательную отчетность в зависимости от выбранной системы налогообложения. Для упрощенной системы (УСН) требуется отчет по форме РСВ, а в рамках основной системы (ОСНО) ИП должны сдавать бухгалтерскую, налоговую и статистическую отчетность.

Основная отчетность и сроки подачи

Для ИП без работников отчетность в 2023 году представляет собой набор отчетов и налоговых деклараций, которые необходимо сдать в налоговую.

Основная отчетность, которую необходимо представить, включает уплату налогов и взносов, а также сдачу отчетов о движении товаров и предоставлении услуг.

Сроки подачи отчетности различаются для разных видов налоговых режимов. Для общей системы налогообложения (ОСНО) и упрощенной системы налогообложения (УСН) существуют определенные прослеживаемые сроки подачи.

В 2023 году ИП, работающие по УСН, должны сдавать отчетность два раза в год — до 30 апреля и до 31 октября. В то же время, ИП, выбравшие ОСНО, обязаны сдавать отчетность ежеквартально до 30 числа месяца, следующего за отчетным кварталом.

Однако для ИП без работников есть возможность уменьшить объем отчетности, выбрав упрощенный налоговый режим (УСН). При этом будет необходимо сдавать только две декларации — по налогу на прибыль и по налогу на имущество. Это значительно сократит количество отчетов, которые необходимо предоставить налоговой.

ИП на УСН в 2023 году

ИП на УСН (упрощенной системе налогообложения) должны сдавать определенные виды отчетности в течение года. Какие именно отчеты и когда их следует сдавать, регулируется налоговым законодательством и требованиями налоговой службы.

Основная отчетность, которую ИП на УСН сдают, включает в себя декларацию по налогу на прибыль, декларацию по налогу на добавленную стоимость (НДС) и отчет о движении денежных средств. Кроме того, предпринимателям необходимо сдавать отчетность по страховым взносам.

ИП на УСН платит налоги и страховые взносы в течение года. Налоги уплачиваются два раза в год: в первом и в третьем кварталах. Сроки уплаты налогов зависят от календарных дней. Страховые взносы сдаются ежемесячно, до пятнадцатого числа месяца, следующего за отчетным.

Для ИП на УСН выгоднее сдавать отчетность в электронной форме. Это позволяет упростить процесс подачи отчетов и сократить время на ее выполнение.

Все обязательные отчеты и декларации заполняются налоговыми формами, предоставляемыми налоговой службой. При подаче отчетности необходимо учитывать сроки ее подачи, чтобы избежать штрафных санкций.

Оптимизация налоговых платежей ИП на УСН в 2023 году может осуществляться за счет использования различных способов и снижения налоговой базы. Одним из примеров такой оптимизации является возможность уменьшения налоговых платежей путем корректировки доходов и расходов в отчете о движении денежных средств.

Статья по теме: Получите бесплатную юридическую консультацию онлайн от профессиональных юристов

В целом, ИП на УСН в 2023 году обязаны сдавать определенную отчетность, которая включает в себя налоговые декларации, отчет о движении денежных средств и отчетность по страховым взносам. Регулярная и своевременная подача отчетности помогает предпринимателям сохранять прозрачность и прослеживаемость их деятельности в государственных органах, таких как Росстат и налоговая служба.

| Декларация по налогу на прибыль | В первом и в третьем кварталах |

| Декларация по НДС | В первом и в третьем кварталах |

| Отчет о движении денежных средств | Ежемесячно |

| Отчетность по страховым взносам | Ежемесячно |

Таблица отчетности и уплаты налогов

Для ИП без работников, которые работают по упрощенной системе налогообложения (УСН), отчетность и уплата налогов являются обязательными. В 2023 году предпринимателям необходимо сдавать основную отчетность и уплачивать налоги.

Основная отчетность ИП без работников включает пять видов отчетов. Это:

- Налоговая декларация по налогу на прибыль (форма 3-НДФЛ);

- Декларация по налогу на имущество (форма 3 НДФЛ);

- Декларация по ЕСВ (единому социальному взносу);

- Декларация по НДС (налогу на добавленную стоимость);

- Отчет по форме РСВ-1 (ежеквартальный отчет о среднесписочной численности работников).

Определить, какие налоги и в каком размере ИП без работников должны уплатить в 2023 году, можно в таблице, которая предоставлена на сайте Росстата или налоговой инспекции.

Кроме обязательных налоговых отчетов и уплат, ИП без работников также обязаны сдавать страховые взносы. Они взимаются в Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования.

Виды отчетности для ИП без работников в 2023 году включают все налоговые и страховые отчёты, которые указаны в законах. Важно соблюдать сроки предоставления отчётности и уплаты налогов, чтобы избежать штрафов и неустоек.

Упрощенная система налогообложения (УСН) позволяет ИП без работников уменьшить количество отчетных обязанностей и сэкономить время и средства. Но при этом предприниматель должен быть внимателен и следить за соблюдением требований налоговой отчетности и уплаты налогов.

Отчетность по прослеживаемым товарам

В 2023 году ИП без работников должны сдавать отчетность по прослеживаемым товарам в налоговые органы и Росстат. Сроки подачи отчетности зависят от выбранной системы налогообложения: упрощенная система налогообложения (УСН) или общая система налогообложения (ОСНО).

ИП без работников, уплачивающие налоги по УСН, должны сдавать отчетность по прослеживаемым товарам до 30 апреля каждого года. Основная отчетность включает данные о продажах, приобретениях и учете товаров. Кроме того, предпринимателям необходимо заполнить таблицу страховых взносов для уплаты страховых взносов и внести соответствующие платежи.

Статья по теме: Скачать типовой договор на оказание услуг: просто и быстро

ИП без работников, уплачивающие налоги по ОСНО, также должны сдавать отчетность по прослеживаемым товарам. Основная отчетность включает отчёты об обязательных платежах, отчёты о доходах и расходах, а также учете товаров. Виды отчётности и сроки подачи определяются соответствующими налоговыми органами.

В применении к ип без работников, уплачивающим налоги по УСН или ОСНО, отчёты по прослеживаемым товарам позволяют уменьшить налоговые платежи и ведут рост аналитики в учетной базе на предприятии.

Какие способы сдавать отчетность по прослеживаемым товарам для ИП без работников — выгоднее и удобнее? Для этого можно воспользоваться услугами специализированных бухгалтеров или воспользоваться электронными сервисами, предоставляемыми налоговыми органами. Важно помнить, что отчетность должна быть сдана в установленные сроки и соблюдены все требования.

Правила и требования

В 2023 году ип без работников обязаны соблюдать определенные правила и требования в отношении налогов и обязательных платежей. Основная отчетность, которую необходимо сдавать, это отчетность по налогам и взносам.

Одним из способов снизить налоговые платежи для ИП без работников является переход на упрощенную систему налогообложения (УСН). ООО и ОСНО предпринимателей не обязаны сдавать отчетность в Росстат, в отличие от ИП.

Для ИП, платящих налоги по УСН, сроки подачи налоговых отчетов установлены в соответствии с календарными годами. Так, отчетность за 2022 год должна быть представлена в ИФНС до 31 марта 2023 года. Но в 2023 году можно подать декларацию на УСН и после этого момента.

Основным видом отчетности для ИП без работников является декларация по налогу на прибыль. В ней необходимо указать все доходы и расходы предпринимателя за отчетный период.

Кроме этого, ИП обязаны сдавать страховые отчёты, в которых указывается количество выплаченной социальной страховки на себя. Для предпринимателей, пользующихся УСН, срок подачи страховых отчётов в 2023 году заканчивается 31 марта 2024 года.

Необходимо также понимать, что ИП без работников также обязаны вести учетный документооборот и следить за своей финансовой отчетностью. Чтобы упростить процесс ведения документации и сдачи отчетности, предпринимателям рекомендуется пользоваться программами и онлайн-сервисами.

Советуем также:

- Служба по контракту в Сирии: актуальность и возможности найти место сейчас

- Как правильно подать иск в суд: пошаговая инструкция

- Категории прав на трактор и спецтехнику: важная информация

- Онлайн Инспекция: Увольнение по собственному желанию в период испытания

Источник: krasnozn.ru

Нулевая декларация по УСН за 2023 год для ИП

УСН – это специальная система налогообложения, на которой работают многие ИП и небольшие компании. Есть два варианта упрощенки – с объектом «Доходы» и с объектом «Доходы минус расходы».

Учет на первом варианте УСН очень простой, надо только отражать в декларации полученные доходы и перечисленные страховые взносы. На варианте «Доходы минус расходы» все намного сложнее, потому что здесь есть особый порядок учета расходов, близкий к расчету налога на прибыль.

Но если вы сдаете нулевую декларацию по УСН, то заполнить ее можно самостоятельно, независимо от объекта налогообложения. Ведь во всех значимых цифровых показателях будут стоять нули или прочерки.

Кто сдает нулевую декларацию по УСН

Обычно нулевую декларацию УСН сдают предприниматели, которые еще не начали вести деятельность после регистрации. Например, ИП зарегистрировался в ноябре и подал уведомление о переходе на упрощенную систему. До конца декабря он не получил еще никаких доходов, но поскольку уже считается плательщиком УСН, то должен сдать нулевую декларацию.

Еще одна ситуация, при которой сдают нулевку, – совмещение налоговых режимов. До отмены ЕНВД его часто совмещали с упрощенной системой. Сейчас вариант совмещения всего один – ПСН и УСН.

Зачем совмещать патент с упрощенкой? Дело в том, что ПСН применяется по отношению только к некоторым видам деятельности. Но если ИП указал при регистрации несколько разных кодов ОКВЭД, и только по одному из них получил патент, ИФНС ждет от него отчет по другим видам деятельности. Даже когда он ими не занимается и не получает доходов.

Причем, если предприниматель перешел на УСН, то это будет одна нулевая декларация в год. В противном случае, придется отчитываться в рамках общей системы, а это уже сложнее.

За неподанную нулевую декларацию штрафуют так же, как и за обычную – не менее 1 000 рублей за каждый месяц просрочки. Кроме того, через 10 дней после истечения крайнего срока сдачи ИФНС вправе заблокировать расчетный счет предпринимателя. Это особенно неприятно, если ИП ведет активную деятельность на ПСН, например, оформил патент на розничную торговлю.

Итак, если ИП подал однажды заявление на упрощенку, то должен отчитываться по этому режиму, пока не откажется от него. И отсутствие деятельности не является причиной не подавать декларацию. Просто в этом случае она будет нулевой.

Бланк новой декларации по УСН

Периодически ФНС меняет отчетные формы, обычно это вызвано изменениями в законодательстве. В частности, декларацию по УСН изменили из-за введения повышенных лимитов по годовому доходу.

Как заполнить нулевую декларацию

В полной декларации УСН 10 страниц, но для разных объектов налогообложения предназначены свои разделы. Давайте ознакомимся с ними подробнее.

Титульная страница

Первая или титульная страница заполняется всегда. Здесь указывают справочную информацию о налогоплательщике, а также данные ИФНС и особые коды:

- номер корректировки (если это первичная декларация, без исправлений, ставьте «0»);

- налоговый период (для отчета за год «34»);

- отчетный год;

- код места учета: для ИП «120».

Страницы в заполненной декларации надо пронумеровать, а их количество указать в специальном поле.

Раздел 1.1.

Заполняют только плательщики УСН Доходы. В нулевой декларации по строкам для налоговых платежей будут стоять прочерки. Укажите только код ОКТМО, где предприниматель стоит на учете. Причем, если ИП в течение года не менял муниципальное образование, то код ОКТМО прописывают один раз – в строке 010. Если место учета менялось, укажите новый код ОКТМО в строках 030, 060, 090.

Раздел 1.2.

Этот раздел предназначен для варианта «Доходы минус расходы». Заполняется аналогично разделу 1.1. Если декларация нулевая, в ней тоже проставляют прочерки в соответствующих строках.

Раздел 2.1.1.

В этом разделе плательщики УСН Доходы показывают, как формировался налог к уплате. Поскольку мы заполняем нулевую декларацию, то в строках 110-113 и 130-133 проставляем прочерки. Это означает, что в рамках упрощенной системы доходов не было, поэтому и нет исчисленного налога.

Также проставляются прочерки в строках 140-143, потому что в них указывают суммы взносов, уменьшающих налог. Ведь в нулевой декларации налога нет, поэтому уменьшать нечего.

Но в этом разделе есть строки, которые надо заполнить даже при отсутствии доходов:

- строка 101: проставьте значение «1», потому что не превышен стандартный лимит доходов 150 млн рублей;

- строка 102: выберите нужное значение – «1» для работодателей или «2» для ИП без работников;

- строки 120-123: проставьте значение налоговой ставки, действующей в вашем регионе, для УСН Доходы это обычно 6%.

Раздел 2.1.2.

Этот раздел заполняют на УСН Доходы, но только те, кто платит торговый сбор. Сейчас этот платеж установлен только в Москве для торговых объектов. В нулевой декларации этот раздел не заполняется и не сдается в ИФНС.

Раздел 2.2.

В этом разделе плательщики УСН Доходы минус расходы показывают формирование налоговой базы. Поскольку ни доходов, ни расходов в нулевой декларации нет, в большинстве строк тоже будут стоять прочерки. Заполнить надо только строку 201 и строки 260-263, где отражают налоговую ставку.

Раздел 3.

Раздел заполняется всеми упрощенцами, независимо от объекта налогообложения, если они получали целевое финансирование из бюджета.

Итак, в зависимости от объекта налогообложения в нулевой декларации будут заполнены такие разделы.

| титульная страница; | титульная страница; |

| раздел 1.1; | раздел 1.2; |

| раздел 2.1.1. | раздел 2.2. |

Скачать образцы нулевых деклараций можно по ссылкам ниже:

- образец для УСН Доходы;

- образец для УСН Доходы минус расходы.

Как сдать нулевую декларацию по УСН

Для нулевой отчетности не предусмотрены специальные сроки, поэтому сдать декларацию надо не позднее 30 апреля года, следующего за отчетным.

Способы подачи стандартные:

- в ИФНС лично или через представителя (в таком случае к декларации прилагается нотариальная доверенность);

- почтовым отправлением заказным письмом с описью;

- в электронном виде при наличии ЭЦП.

Источник: forma-r21001.ru