Рассрочка — это распределение платежей по обязательству на определенный срок (неделя, месяц, год или иные периоды). Такой вариант расчетов может использоваться в договорах и сделках, при погашении кредита или взысканного долга. Должник в исполнительном производстве тоже может получить рассрочку, если по уважительным причинам не может погасить всю сумму задолженности.

Рассрочки и отсрочки исполнения исполнительного производства судебные приставы не дают. Такие полномочия есть только у суда, который выносил решение или выдавал приказ на задолженность. Также должник может договориться о рассрочке непосредственно с взыскателем. Чтобы она вступила в силу, мировое соглашение нужно утвердить через суд.

Что такое рассрочка по исполнительному производству

При рассрочке меняется важное условие обязательства — срок его исполнения. Заемщик может рассрочить платежи по кредиту в период действия договора. Это возможно по реструктуризации или по программе кредитных каникул. Также рассрочка доступна и после взыскания задолженности. Чтобы получить ее, должнику нужно подтвердить уважительность причин, по которым должник не может единовременно выплатить всю просрочку.

Как правильно ДАТЬ В ДОЛГ? Кому нельзя давать деньги? Три правила

Рассрочку по исполнительному производству можно получить только через суд, но не через пристава

Основанием для рассрочки ФССП может быть имущественное положение должника, другие уважительные обстоятельства. Заявление на рассрочку подается в суд, выдавший исполнительный документ. Период рассрочки определяется исходя из суммы, которую должник может выплачивать ежемесячно.

Исполнительное производство ведут приставы. Они не могут сами изменить сумму долга, сроки взыскания или дать должнику поблажки. Исключением является только взыскание исполнительского сбора или индексация алиментов. В большинстве случаев специалисты ФССП только исполняют требования взыскателя, изложенные в судебном или ином акте.

Задачей пристава является максимально быстрое и полное взыскание задолженности. С этой целью он может начать удержания с доходов, со счетов и карточек должника. Если у неплательщика по кредиту есть имущество, ФССП организует его продажу через торги. При невозможности выплатить сразу всю сумму просрочки должник может получить рассрочку или отсрочку.

Рассрочка платежа по исполнительному производству означает, что должник сможет погашать всю сумму задолженности по частям, а не разом. Это нарушает интересы взыскателя, который заинтересован в быстром возврате денег. Поэтому рассрочить выплаты можно только по уважительным причинам. Проверять их будет суд на основании заявления и документов от должника.

Получил решение суда и документы

от приставов. Но понимаю, что платеж

не тяну. Что же делать?

Чем отличается от отсрочки

Кроме рассрочки должник может попробовать получить отсрочку в исполнительном производстве. Она заключается не в распределении суммы долга на равные или неравные ежемесячные платежи, а в освобождении от выплат на определенный срок. Отсрочку дают тоже по уважительным причинам, если должник временно не может платить даже небольшими суммами. Отсрочить погашение долга в исполнительном производстве можно только через суд.

Как правильно дать в долг, чтобы не попасть?

Кто может дать рассрочку

Материал по теме

Все о реструктуризации ипотеки или что необходимо знать любому, кто покупает квартиру в кредит Из-за финансового кризиса многие люди сталкиваются с трудностями при погашении взятых ранее ипотечных обязательств. В этой статье мы расскажем все о реструктуризации ипотеки, благодаря которой можно снизить ежемесячную нагрузку.

После возбуждения производства должник обязан выполнять предписания пристава. За умышленное и злостное уклонение от погашения долгов можно получить административное или уголовное наказание. Размер удержаний определяется по постановлению ФССП.

Со счета, вклада или карточки могут списать всю сумму остатка. С регулярных периодических выплат (зарплата, пенсия и т.д.) приставы удерживают до 50 или 70%.

Чтобы уменьшить сумму выплат по долгу, можно подать заявление о рассрочке. Это изменит порядок удержаний.

В частности, после предоставления рассрочки сотрудник ФССП будет обязан внести изменения в постановления, уточнить предельный размер списаний и удержаний. О том, кто может подать на рассрочку, читайте ниже. Также и о том, кто имеет право ее дать.

Приставы

У сотрудников ФССП нет полномочий по изменению исполнительных документов по просьбе должника или взыскателя. Поэтому рассрочку через пристава не получить. Как указано в ст. 203 ГПК РФ, представитель ФССП может сам подать заявление об отсрочке или рассрочке исполнения. На практике, очень сложно представить, что пристав обратится в суд по указанному вопросу.

В 2020-2021 годах была доступна рассрочка ФССП по программе исполнительных каникул. Но ее могли получить только должники-пенсионеры с доходом менее 2-х прожиточных минимумов. Сейчас указанная рассрочка уже не действует.

Суды

Рассрочить выплату долга по производству ФССП можно только через суд, выдавший исполнительный документ. Об этом прямо указано в ст. 203 ГПК РФ. Основные правила рассмотрения заявлений на рассрочку:

- инициатором обращения в суд может быть не только должник, но и пристав, взыскатель (естественно, чаще всего заявления подают должники);

- решение по рассрочке принимается с учетом имущественного положения, семейных и иных личных причин, из-за которых должник не может единовременно выплатить всю просрочку;

- суд оценивает уважительность причин и обоснованность заявления, определяет период времени, на которые дается рассрочка;

- в определении суда будет указан размер ежемесячного платежа по рассрочке, период ее действия.

Если суд даст рассрочку, взыскатель будет вынужден получать долг по частям. Это период может быть достаточно большим. Чтобы защитить свои интересы, взыскатель может представить возражения по рассрочке. Суд обязан принять их, рассмотреть вместе с заявлением должника. Пристав, ведущий производство, тоже сможет представить свои доводы относительно просьбы о рассрочке.

Условия рассрочки суд укажет в определении. На основании судебного акта пристав изменит документы по производству, уточнит размеры и порядок удержаний. В исключительных случаях должник может одновременно получить отсрочку и рассрочку по долгу. Например, при наличии уважительных причин суд может освободить от выплат на несколько месяцев, после чего начнет действовать рассрочка.

Нет сил и денег платить по долгам,

и суд это признает. Что дальше?

Соглашение с взыскателем

Пока идет производство ФССП, взыскатель и должник могут договориться об изменении условий погашения долга. Например, кредитор может согласиться распределить сумму задолженности на равные ежемесячные платежи. Такие договоренности можно указать в мировом соглашении.

Чтобы мировое соглашение вступило в силу и было принято приставом, документ нужно утвердить через суд. Там будет проверено, не нарушают ли условия выплаты долга интересы обеих сторон. Если суд утвердит соглашение, пристав будет обязан учесть новый порядок исполнения.

Порядок получения рассрочки по исполнительному производству

За рассрочкой можно обратиться на любом этапе исполнительного производства, пока долг не погашен в полном объеме. Для предоставления рассрочки важна не сумма задолженности, а причины, по которым заявитель не может ее выплачивать. Доказывать уважительность этих причин в суде придется должнику.

Основания для получения рассрочки

В законе об исполнительном производстве нет оснований, по которым можно рассрочить выплату долга. В ст. 203 ГПК РФ основанием для рассрочки указано имущественное положение или иные обстоятельства. Исходя из судебной практики, в заявлении можно ссылаться:

- на низкую зарплату или иные виды доходов — например, если после удержаний приставов у должника остается меньше прожиточного минимума;

- на наличие в семье иждивенцев, нетрудоспособных лиц — например, у должника с большим количеством детей и супругом-инвалидом могут быть серьезные проблемы с выплатами приставам;

- на потерю работы и утрату источника доходов — например, если должника уволили по ликвидации предприятия, а по месту его проживания нет другой работы;

- на длительное и тяжелое заболевание, что снижает возможность зарабатывать для отдачи долга — например, если должник-ИП несколько месяцев лечится в больнице, у него может вообще не быть доходов.

Можно указать и иные обстоятельства, из-за которых сложно платить по долгам. Суд будет оценивать их по доказательствам, приложенным к заявлению. Например, могут потребоваться справки о зарплате, о составе семьи. Безработный должник может представить выписку из регистра ЦЗН. Собирать доказательства для рассрочки лучше при поддержке юриста, чтобы избежать отказа со стороны суда.

Нужна помощь при составлении заявления

в суд на отсрочку или рассрочку?

Как заполнить заявление в суд

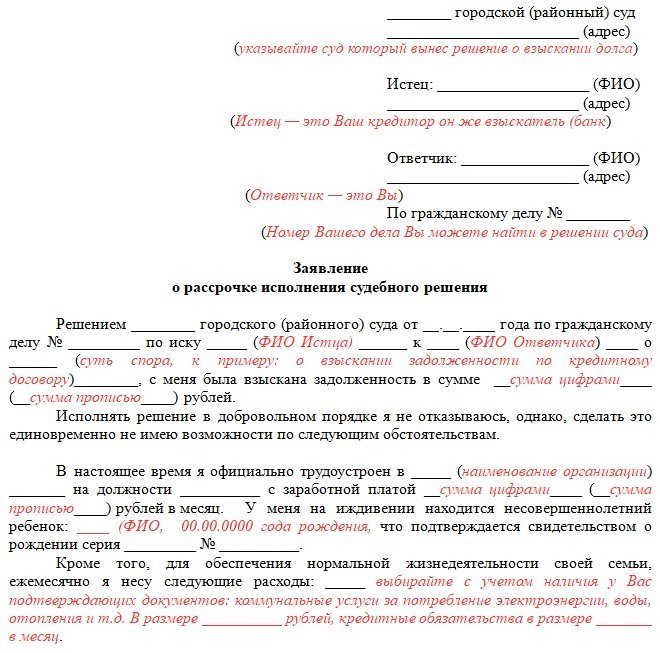

Заявление подается в суд, который выдавал исполнительный лист или приказ. В содержании документа укажите:

- наименование судебного органа;

- сведения о взыскателе, и о должнике;

- информацию о производстве ФССП, в том числе остаток задолженности (можно получить справку у пристава);

- описание обстоятельств, по которым вы просите рассрочить платежи;

- ссылки на нормативные акты;

- просьба о предоставлении рассрочки;

- подпись, дата.

Заявление может составить и подписать представитель. Для этого необходимо оформить нотариальную доверенность. За подачу заявления на рассрочку госпошлина не платится.

Образец документа

Примерный образец заявления на рассрочку можно скачать у нас на сайте. Проконсультируйтесь у наших юристов, прежде чем обращаться в суд. Так вы сможете узнать обо всех нюансах получения рассрочек и отсрочек по исполнительному производству, о других вариантах защиты должников.

На какой срок можно рассрочить погашение долга

Этот период определит суд после изучения оснований для ее предоставления. Для этого проверяется, какую сумму должник может платить ежемесячно (с учетом дохода, семейного и имущественного положения). Например, судья может установить, что заявитель объективно не может выплачивать больше 5 000 рублей в месяц. Поэтому при общей сумме задолженности в 100 000 рублей период рассрочки составит 20 месяцев.

Образец заявления в суд на рассрочку

Действия пристава после получения судебной рассрочки

Пристав обязан исполнить определение суда, если должник получил рассрочку. Для этого сотрудник ФССП:

- внесет изменения в постановление, где указан размер или процент удержаний;

- направит разъяснения о новом порядке удержания по месту работы должника;

- уведомит банк о максимальной сумме списания с карточек, счетов;

- направит взыскателю копию постановления об изменении условий исполнения.

Пристав не может сам отменить определения суда о рассрочке. Но взыскатель может подать жалобу на судебный акт в вышестоящие инстанции. На период обжалования, пока определение не вступит в силу, рассрочка не действует.

Какие весомые причины может назвать в суде

взыскатель для отмены отсрочки?

Когда могут отменить

Если должник добился рассрочки, он обязан соблюдать ее условия. Если не вносить платежи в сроки, указанные в определении суда или постановлении ФССП, рассрочку могут отменить. С таким заявлением может обратиться взыскатель или пристав. После аннулирования рассрочки исполнение продолжится по общим правилам закона № 229-ФЗ.

Если вам нужна помощь в получении рассрочки по исполнительному производству, обращайтесь к нашим юристам!

Источник: fcbg.ru

Займы для ИП

МФО, выдающие займы ИП без процентов — получите займ под 0% онлайн на карту без отказа. Сравните предложения МФО и оставьте заявку на сайте.

Показать весь

- На кошелек

- На Яндекс Деньги

- На Киви

- На счет

- Наличными

- На номер телефона

- На карту

- На карту онлайн

- На карту мгновенно

- На карту с плохой КИ

- На карту без процентов

- На карту без отказа

- На карту круглосуточно

- Первый займ без процентов на карту

- Онлайн

- Без карты

- На карту без проверок

- На карту быстро

- На дом срочно

- Через систему Contact

- На карту Сбербанка

- На карту Маэстро

- На кредитную карту

- На карту Мир

- На сберкнижку

- На карту Кукуруза

- Через систему Золотая Корона

- Денежным переводом

- Экспресс на карту

- Не выходя из дома

- Через Госуслуги

- На неименную карту

- На карту Моментум

- Без электронной почты

- На виртуальную карту

- На карту Виза

- На Киви без карты

- На чужую карту

- На карту ВТБ

- На Киви без паспорта

- На карту Тинькофф

- Без телефона

- Через приложение

- Telegram

- 100 рублей

- 500 рублей

- 1 000 рублей

- 2 000 рублей

- 3 000 рублей

- 4 000 рублей

- 5 000 рублей

- 10 000 рублей

- 50 000 рублей

- 100 000 рублей

- 15 000 рублей

- 20 000 рублей

- 30 000 рублей

- 40 000 рублей

- Большие

- 60 000 рублей

- 25 000 рублей

- 200 000 рублей

- 70 000 рублей

- По телефону

- Новые

- Под низкий процент

- С плохой кредитной историей

- Первый займ без процентов

- Без процентов

- Без поручителей

- Под залог ПТС

- Без отказа

- По паспорту

- Микрокредиты онлайн

- Круглосуточно

- С просрочками

- Без проверок

- До зарплаты

- Автоматом

- Мини

- Без кредитной истории

- Деньги в долг

- Деньги в долг на карту

- Без звонка

- 100% одобрение

- Робот

- Без паспорта

- 30 дней без процентов

- Для погашения займов

- Без регистрации

- Под залог грузового авто

- Надежные

- Абсолютно всем

- Под 0 процентов

- Под залог недвижимости

- После отказа

- Без фото документов

- Без СНИЛС

- Под залог авто

- Проверенные

- Бесплатные

- С ежемесячным платежом

- Малоизвестные

- С нулевым балансом

- По СМС

- Без списания денег с карты

- Без предоплат

- Без указания работы

- Без отказа с плохой кредитной историей

- Без залога

- Без комиссии

- Без посредников

- Без подписок

- МКК онлайн на карту

- Новогодние займы

- Под расписку

- Без подтверждения личности

- Без страховок

- Безотказные

- В рассрочку

Подпишись и узнай, где твой займ уже одобрен!

- Абсолютно всем

- Промокоды

- Наличными

- Под залог ПТС

- Круглосуточно

- Для погашения займов

- За 5 минут

- Должникам

- Калькулятор

- Без карты

- Онлайн-оплата займов

Сумма до 30 000

Срок 1 — 30 дн.

Получить деньги

Показано 51 из 66 займов на любую сумму сроком на любой срок Обновлено 09.09.2023

Ставка в день по убыванию

Первый заем 0%

до 100 000

10 — 168 дн.

Получить деньги

Первый заем 0%

до 100 000

Получить деньги

Первый заем 0%

до 100 000

Получить деньги

Первый заем 0%

до 100 000

14 — 168 дн.

Получить деньги

до 100 000

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

от 0.5% до 0.8%

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

до 1 000 000

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

до 100 000

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

61 — 365 дн.

Получить деньги

Первый заем 0%

до 100 000

Получить деньги

Получить деньги

Первый заем 0%

61 — 365 дн.

Получить деньги

Первый заем 0%

Получить деньги

до 100 000

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

до 100 000

от 0.27% до 0.8%

Получить деньги

до 100 000

от 0.49% до 0.8%

61 — 365 дн.

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

Получить деньги

Первый заем 0%

Получить деньги

до 100 000 000

до 100 000

61 — 365 дн.

Первый заем 0%

до 5 000 000

90 — 3 600 дн.

Первый заем 0%

до 500 000

Первый заем 0%

Первый заем 0%

до 5 000 000

от 0.01% до 0.03%

1 — 1 080 дн.

до 5 000 000

от 0.01% до 0.03%

1 — 1 095 дн.

до 5 000 000

180 — 1 080 дн.

до 500 000

от 0.01% до 0.02%

до 1 000 000

от 0.01% до 1%

1 — 1 080 дн.

до 3 000 000

1 — 2 520 дн.

до 5 000 000

от 0.01% до 0.02%

1 — 1 080 дн.

до 100 000 000

до 500 000

от 0.01% до 0.22%

61 — 1 095 дн.

до 1 000 000

от 0.01% до 0.25%

365 — 1 825 дн.

до 3 000 000

90 — 182 дн.

до 5 000 000

30 — 730 дн.

до 1 000 000

от 0.08% до 0.06%

91 — 1 080 дн.

до 15 000 000

365 — 730 дн.

до 1 000 000

от 0.08% до 0.28%

30 — 730 дн.

Отзывы о займах для ип

До зарплаты советую если договор вам подходит

Сразу же договор прочитала про условия, график платежей и прочее всё поняла и решила что брать надо точно тут.

Софья Санкт-Петербург До зарплаты

Мой отзыв о работе мфо

Взял первый раз займ в MoneyMan из-за неожиданных ремонтных работ в квартире. Заявка обработалась быстро, деньги перечислили тоже быстро. Оплачивал через банковскую карту, не пользуюсь всеми этими электронными кошельками. Когда возникли вопросы по погашению, поддержка быстро и ясно ответила. Таким о. Читать далее

Сергей Москва Moneyman (Манимен)

Посоветовать можно если надо срочно денег

До зарплаты компания проверенная надёжная с лицензией. Иногда если и беру займы то только в этом приложении. В основном больше 7 тысяч не беру , комфортно вполне.

Охлопков Дмитрий Казань До зарплаты

Не ведитесь

Они зарабатывают не на выдаче займов, а на сборе информации и продажи ее другим людям, рекламе и платной подписке о которой вам сообщают в конце страницы поэтому если будут средства то -500 рублей у вас будет вместо займа. Вроде можно отписаться у них сверху справа кнопка есть, но это не точно

Александр Орск Ноль процентов

Кредит одобрили с просрочками

Пришла в компанию «До зарплаты» потому что узнала что они дают деньги даже если у тебя есть просрочки в других банках. Это мой единственный вариант был ну грех отказываться же. Получила 8000 с первой же заявки, в анкете просто указываешь есть ли у тебя просрочки или нет, и всё. Опасалась что это пов. Читать далее

Саша Пермь До зарплаты

Достойная мфо

Подала онлайн-заявку в «Центрофинанс» на 7000 рублей. Предварительно пришел положительный ответ, девушка по телефону попросила посетить офис. Там еще раз пришлось заполнить анкету, отсутствие у меня работы не стало препятствием при получении суммы. После повторного рассмотрения данных было принято р. Читать далее

Татьяна Москва Центрофинанс

Новости микрофинансовых организаций

Заемщики из поселков берут самые крупные займы 04.09.2023

Ради образования: россияне массово начали брать займы перед началом учебного года 29.08.2023

Как получить заем через Телеграм: инструкция 17.08.2023

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

не нашёл то, что искал

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Из-за активного развития в стране микрокредитования, займы в компаниях могут получить не только физические лица, но и предприниматели. Организации готовы предложить разные условия, с возможностью быстрого перечисления средств на счет без предоставления документов, подтверждающих успешность деятельности за последние месяцы. В большинстве случаев не требуется и обеспечения. Займы для ИП без залога и поручителей предполагают оперативное рассмотрение заявки, но более высокие процентные ставки в сравнении с предложениями от банков.

Условия займов предпринимателям

Получить средства можно на сумму от 100 до 30 тыс. руб. при первом обращении. Некоторые МФО готовы выдать более солидные суммы, например, до 100 тыс. р. Процентная ставка начинается от 0%, такие предложения действуют для новых клиентов. Денежные займы для ИП в остальных случаях выдают по ставке от 0,75% в день. Микрофинансовые организации могут потребовать обеспечение займа недвижимостью, автомобилем или другими ценностями.

Требования к заемщику

Получить займ для ИП онлайн или лично в МФО можно:

- при наличии документов, подтверждающих регистрацию в качестве предпринимателя;

- положительной кредитной истории;

- стабильном бизнесе (МФО могут проверить стаж, прибыль);

- подтверждении уровня дохода заявителя.

Если взять деньги хочет лицо на открытие собственного дела, то отдельные организации потребуют предоставление бизнес-плана. Это особенно актуально при потребности в крупной сумме.

Какие МФО дают займы ИП?

Получить срочно финансирование можно в следующих МФО:

Часто задаваемые вопросы

Где дают займ с ИП?

Не отказывают в выдаче новых займов МФО и МКК, имеющие лицензию ЦБ РФ. Оптимально при поиске подходящего варианта подать анкетные данные сразу в несколько учреждений. Это увеличит шансы на положительный исход.

Какие МФО дают без отказа?

Высокий шанс одобрения заявки увеличивает риски компании, это может привести к увеличению процентной ставки. Получить нужную сумму без отказа можно в таких учреждениях, как: МигКредит, КредитПлюс, CreditPlus, ГринМани, До Зарплаты и в других.

На какой срок можно взять займ?

Получить деньги просто на срок от нескольких дней до 12-18 месяцев. При длительных обязательствах компании могут потребовать ежемесячные платежи для получения гарантий своевременного погашения.

Задайте вопрос эксперту

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Источник: bankiros.ru

Договор займа между ИП

Договор займа меж индивидуальными предпринимателями является довольно распространенной формой договора. Это оправданно. Граждане не хотят обременять себя обязательствами кредита и обращаются к знакомому, родственнику, другу.

И при наименьшем числе формальностей получают необходимые денежные средства или вещи по договору займа меж индивидуальными предпринимателями. Не исключается, что условия договора займа для заемщика меж индивидуальными предпринимателями, который заключен с близким человеком, будут намного выгоднее чем условия при обращении в кредитную организацию кредита. Тем более, что законодательство предусматривает возможность заключать беспроцентный договор займа.

Форма договора займа меж двумя индивидуальными предпринимателями может быть устная или письменная, так как законодательство к гражданам более лояльно. Пункт 1 статьи 808 Гражданского Кодекса РФ устанавливает, что договор займа меж индивидуальными предпринимателями необходимо заключать в письменной форме, когда его сумма больше не меньше, чем в десять раз от установленного законом минимального размера оплаты труда. Еще учитывая особенности заключения договора займа меж индивидуальными предпринимателями, законодательство предусматривает допустимым оформление данного займа при помощи составления заемщиком расписки или другого документа, который подтверждает передачу ему займодавцем вещей или денег, которые определяются родовыми признаками. Данная расписка или другой документ приравнивают к письменной форме договора займа меж индивидуальными предпринимателями.

Условия договора

Договор займа меж индивидуальными предпринимателями бывает, как возмездный, так и безвозмездный. По общему правилу, когда договором займа или законом меж индивидуальными предпринимателями не предусматривается другое, займодавец может получать с заемщика проценты на сумму займа в порядке и размерах, которые определены договором (пункт 1 статьи 809 Гражданского Кодекса РФ).

Если в образце договора займа меж индивидуальными предпринимателями отсутствуют условия о размере процентов размер их определяется ставкой банковского процента, которая существует в месте жительства займодавца (ставка рефинансирования) на день оплаты заемщиком суммы долга или его части.

Когда в договоре займа меж индивидуальными предпринимателями не предусмотрено прямо иное, данный договор предусматривается беспроцентным, в ситуациях когда:

- договор заключается меж гражданами на сумму, которая не превышает установленного законом пятидесятикратного наименьшего размера оплаты труда и не связывается с осуществлением предпринимательской деятельности какой-либо стороны;

- заемщику по договору передаются не деньги, а прочие вещи, которые определены родовыми признаками.

Образец договора займа меж индивидуальными предпринимателями имеет приложения:

- График возврата процентов.

- График возврата займа;

- График предоставления займа;

Бланк договора займа меж индивидуальными предпринимателями имеет сопутствующие документы:

- Протокол согласования разногласий;

- Протокол разногласий;

- Дополнительное соглашение.

Образец договора займа между ИП

Договор займа между ИП является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

Понравился образец договора? Скачайте бесплатно пример договора или сохраните в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этому образцу — Договор займа между ИП, ПРОГОЛОСУЙТЕ за документ — это анонимно и всем видно.

Источник: biznes-prost.ru