Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

В процессе своей деятельности, организации могут предоставлять своим работникам денежные средства (далее ДС) на какие-либо расходы (в связи с командировкой, потребностью закупки товара на базе поставщика и т.п.). В этом случае сотрудник является подотчетным лицом, получивший под отчет ДС, и по истечению срока их предоставления, должен представить отчет о совершенных расходах.

В этой статье рассмотрим, как отразить передачу ДС работнику организации, затем оформить авансовый отчет в 1С по выданным ДС.

Выдать деньги работнику можно как наличными, так и безналичным переводом. В первом случае используется документ Выдача наличных, во втором Списание с расчетного счета.

Для примера оформим выдачу наличных.

Если у вас есть вопросы по теме авансовый отчет в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

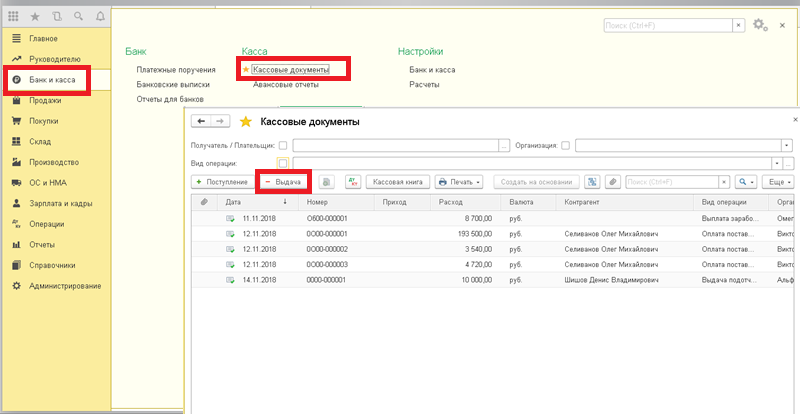

Переходим в раздел Банк и касса → открываем журнал кассовых документов. Ввод нового документа выполняется при нажатии кнопки Выдача.

Авансовый отчет в 1С 8.3 — образец заполнения

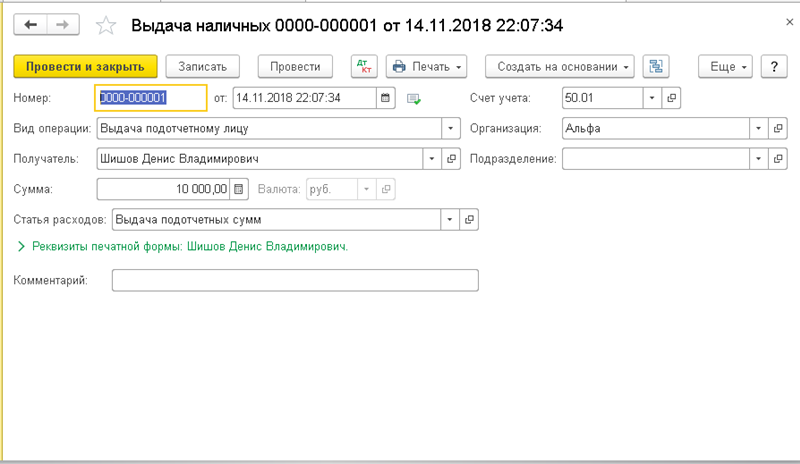

• Вид операции и статья расходов — Выдача подотчетному лицу;

• Организация — та, от которой регистрируется выдача ДС;

• Получатель – сотрудник компании, которому выдаются ДС;

• Сумма – сумма ДС, которая будет выдана.

Проводим документ. Для вывода расходного ордера по форме КО-2 используйте команду печати.

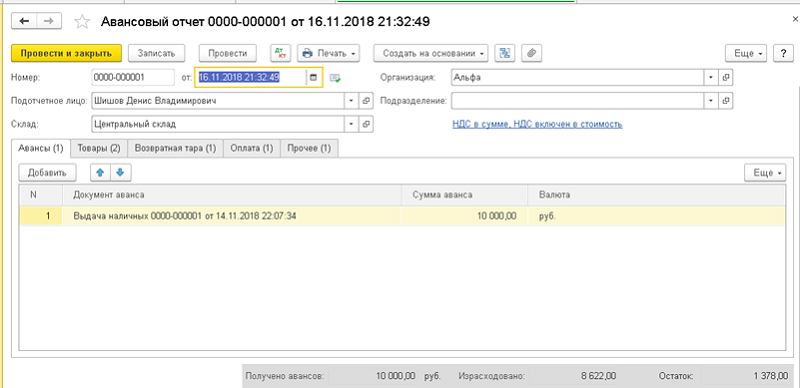

Теперь остается работнику отчитаться за потраченную сумму, т.е. предоставить руководству бумаги для оформления авансового отчета по выданным ДС в 1С. Для этих целей в базе используется отдельный документ под названием Авансовый отчет.

В шапке указываем подотчетное лицо и склад оприходования ТМЦ.

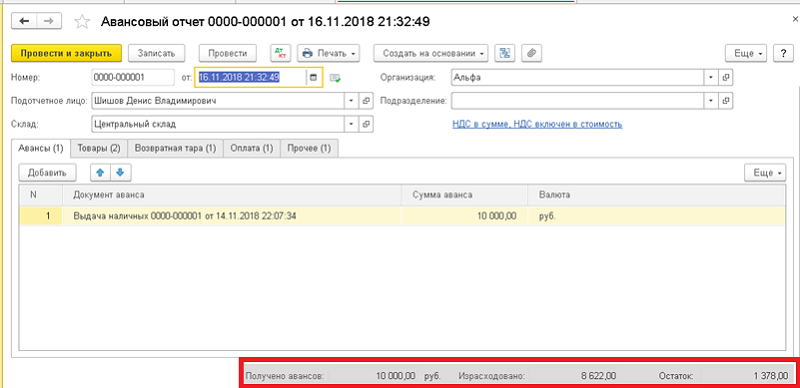

Далее переходим к вкладкам документа. На первую вноситься информация о том, сколько получил сотрудник подотчетных сумм. На ней надо указать ранее внесенные документы передачи ДС сотруднику. В нашем примере это Выдача наличных No 0000-000001.

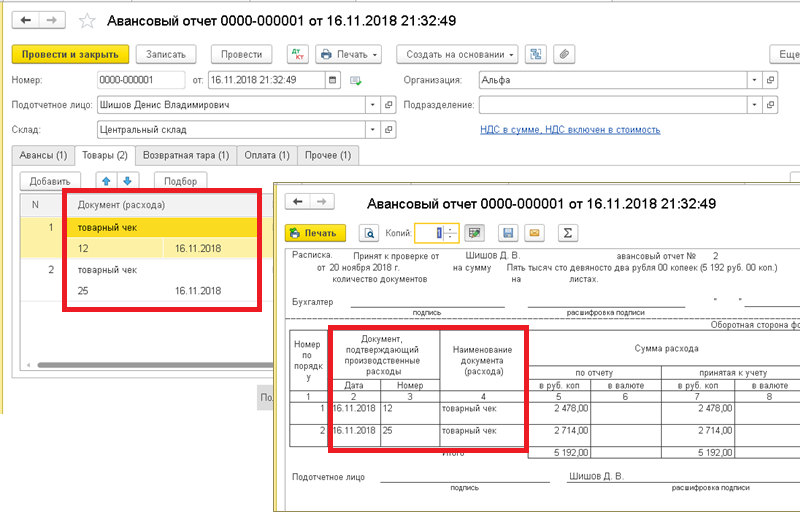

На вкладке товары вносятся данные по приобретенным ТМЦ, которые купил сотрудник для нужд организации. Это могут быть товары, материалы, комплектующие и многое другое. Их он должен сдать на склад. ТМЦ в этой табличной части подбираются из справочника номенклатуры. Назначение таких полей как количество, цена, сумма, поставщик, понятны из их названия.

На них подробно останавливаться не будем. Обратим внимание на другие поля, они будут встречаться на этой и следующих вкладках.

• В колонке Документ расхода вводятся данные по документу, подтверждающему производственные расходы, эти сведения отражаются в печатной форме No АО-1.

Авансовый отчет в 1С 8.3 Бухгалтерия: как сделать и заполнить

• Для того чтобы сформировать в базе прилагающийся к отчету документ счет-фактура по приобретенным ТМЦ требуется установить флаг в колонке СФ предъявлен, внести номер и дату счет-фактуры, а так же выбрать поставщика из справочника контрагентов. Счет-фактура будет сформирован автоматически при проведении отчетного документа.

На вкладке Возвратная тара вносятся сведения о полученной от поставщика возвратной таре.

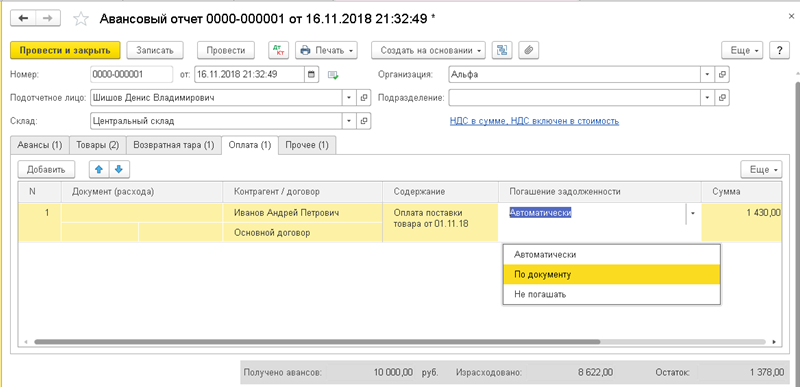

На вкладке Оплата вносятся данные об уплаченных поставщикам ДС, которые идут в счет погашения задолженности по ранее купленным у них ТМЦ. Здесь обратите внимание на колонку Погашение задолженности, в зависимости от выбранного варианта ДС будут учитываться, как погашение текущей задолженности или будут учтены в качестве аванса выданного в 1С поставщикам.

На закладку Прочее вносятся все дополнительные расходы связанные с осуществлением задачи поставленной сотруднику, это командировочные расходы, транспортные затраты, стоимость отплаты за номер в отеле и т.п.

В подвале документа ведется подсчет понесенных подотчетником всех расходов по авансовому отчету по выданным ДС в 1С.

Сумма аванса заполняется по данным документа аванса, а израсходованная сумма будет складываться из значений отраженных расходов, указанных на четырех последних вкладках документа.

На основании проведенного Авансового отчета вы можете получить распечатать Авансовый отчет по форме АО-1 и Приходный ордер по форме М-4.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

- Как сделать акт выполненных работ в 1С:Бухгалтерия 8?

- Начало работы в 1С:Бухгалтерия 8.3

- Возможности программы 1С:Бухгалтерия 8.3

- Как отразить в 1С экспорт товаров по ставке НДС 0%?

- Как сделать контрагента в 1С?

Источник: 1s-programmist-expert.ru

«Упрощенка» по доходам: подотчетные документы

Организация применяет УСН с объектом налогообложения «доходы». Возникнет ли у работника, получившего наличные средства под отчет на хозяйственные нужды, обязанность по уплате НДФЛ, если организация не хранит документы, подтверждающие расходы?

При определении базы по НДФЛ учитывают доходы сотрудника, полученные им в денежной и натуральной форме, а также в виде материальной выгоды. При этом согласно п. 5 ст. 346.11 кодекса организации, применяющие УСН, от исполнения обязанностей налоговых агентов не освобождаются.

Тот факт, что стоимость приобретенных сотрудником товарно-материальных ценностей, в силу применяемого предприятием спецрежима, не подлежит отнесению на расходы, для целей исчисления НДФЛ значения не имеет. Организация — налоговый агент определяет облагаемый доход работника, исчисляет, удерживает и уплачивает НДФЛ в общеустановленном порядке независимо от применяемого режима.

Финансисты также указали, что на «упрощенные» организации распространяется порядок ведения кассовых операций (Положение ЦБ РФ от 12.10.2011 № 373-П). Он гласит, что подотчетное лицо обязано не позже трех рабочих дней после дня истечения срока, на который ему выданы деньги, предъявить авансовый отчет с прилагаемыми оправдательными документами. Проверка данного отчета, утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (письмо Минфина от 31.10.2013 № 03-11-11/46739).

Практически одновременно Минфин РФ рассмотрел схожую ситуацию, в которой компания, применяющая УСН с объектом «доходы», направляет работников в командировки (письмо от 30.10.2013 № 03-11-11/46198). Чиновники подчеркнули: такие фирмы обязаны оформлять всю необходимую документацию, подтверждающую направление сотрудников в такие служебные поездки. Кроме того, у организации должны быть правильно составленные авансовые отчеты со всей «первичкой» по затратам, понесенным командированными специалистами (кассовые чеки, квитанции, счета и т.д.).

Каковы же налоговые последствия отсутствия документального подтверждения потраченных сумм? Официальная позиция выражена УФНС РФ по г. Москве в письмах от 27.03.2006 № 28-11/23487 и от 12.10.2007 № 28-11/097861. Чиновники считают, что с неподтвержденных документально подотчетных сумм нужно исчислить НДФЛ. Есть судебные решения, поддерживающие эту позицию.

Так, Президиум ВАС РФ в Постановлении от 05.03.2013 № 14376/12 установил отсутствие документальных доказательств расходования подотчетных сумм по целевому назначению (был представлен только авансовый отчет). В результате арбитры сочли, что при таких обстоятельствах деньги, взятые под отчет, являются доходом физлиц и подлежат включению в базу по НДФЛ.

Однако есть и иная точка зрения. Например, ФАС Поволжского округа в Постановлении от 01.04.2013 № А55-15647/2012 отметил, что деньги, выданные под отчет, не являются для сотрудника экономической выгодой и не относятся к его доходу. Суд также подчеркнул, что ИФНС не вправе переквалифицировать указанные средства в доходы работников, тем более что срок давности для взыскания сумм в судебном порядке не истек. На основании этого решение инспекции было признано недействительным.

Как мы видим, позиция судов неоднозначна. Значит, при выдаче денег подотчетным лицам «упрощенцам» желательно контролировать их расходование, иметь авансовые отчеты и соответствующие первичные документы. Иначе компанию могут привлечь по ст. 123 НК РФ за невыполнение налоговым агентом обязанности по удержанию и перечислению налога на доходы. Напомним, что такое прегрешение грозит штрафом в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Что касается нарушения порядка ведения кассовых операций. Если у организации нет авансового отчета с соответствующей «первичкой», то считается, что работник за полученные деньги не отчитался. Но тогда выдать ему новые подотчетные суммы нельзя (п. 4.4 Положения ЦБ РФ от 12.10.2011 № 373-П). А если фирма все же так поступит, инспекторы могут оштрафовать ее по ч. 1 ст.

15.1 КоАП РФ от 40 до 50 тыс. рублей, а должностных лиц — от 4 до 5 тыс. рублей (v2b.ru).

Оглавление

- Блог (7 602)

- Бухучет (491)

- бухучет в учреждениях (8)

- МСФО (84)

- договорное право (115)

- новости гражданского права (365)

- общая часть (59)

- особенная часть (4)

- международные правовые новости (980)

- формы документов (338)

- — декларации (47)

- — налоговые споры (133)

- — формы налоговых документов (436)

- виды налогов (46)

- налоговая проверка (550)

- налоговое планирование (763)

- новости налогообложения (3 124)

- ошибки налогоплательщика (196)

- перечни документов (6)

- расчет налоговой базы (17)

- судебные налоговые решения (640)

- унифицированные формы документов (20)

Источник: lawedication.com

Расчет авансового платежа по УСН в 2023 году

Предприниматели и организации на УСН три раза в год в конце квартала перечисляют в бюджет авансовые платежи по налогу. В статье расскажем, как рассчитать авансовые платежи для упрощенки с объектом налогообложения «Доходы» и «Доходы минус расходы».

В этой статье:

- Сроки уплаты авансовых платежей на УСН в 2023 году

- Расчет авансового платежа для УСН «доходы»

- Расчет авансового платежа для УСН «доходы минус расходы»

- Расчет итогового платежа по налогу за 4 квартала 2023 года

Компании и предприниматели на УСН три раза в год перечисляют в бюджет авансовые платежи по налогу. По итогам года они доплачивают недостающую сумму с учетом ранее уплаченных платежей. Мы расскажем о порядке расчета авансовых платежей для объектов налогообложения «Доходы» и «Доходы минус расходы».

Сроки уплаты авансовых платежей на УСН в 2023 году

По итогам каждого квартала бизнесмены должны делать своего рода «предоплату налога» — авансовый платеж. Освобождены от этой обязанности только новые ИП, которые применяют нулевую ставку УСН. Платеж вносится в течение 28 дней после завершения отчетного квартала. Если 28 число выпадает на выходной, то последний срок платежа переносится на ближайший будний день. Сроки следующие:

| 1 квартал | 28 апреля |

| полугодие | 28 июля |

| 9 месяцев | 30 октября |

По итогам налогового периода — календарного года — нужно рассчитать остаток налога и уплатить его. Срок для уплаты — такой же, как для сдачи налоговой декларации:

- ООО должны сдать декларацию по УСН и уплатить налог по УСН за предыдущий год до 28 марта.

- ИП должны сдать декларацию по УСН и уплатить налог по УСН за предыдущий год до 28 апреля.

Налог по УСН уплачивается в особые сроки в двух случаях:

- прекращена деятельность, которая осуществлялась на УСН — не позднее 28-го числа месяца, следующего за месяцем, в котором деятельность прекратилась;

- при нарушении ограничений и утрате права на применение УСН — не позднее 28-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право на применение упрощенной системы.

Сдайте декларацию по УСН в несколько кликов!

Контур.Бухгалтерия напомнит об уплате налогов, проведет расчет, заполнит и проверит декларацию для отправки онлайн.

Расчет авансового платежа для УСН «доходы»

Порядок расчета авансовых платежей по УСН «доходы» не меняется уже несколько лет. Самое важное изменение, вступившее в силу с 2021 года, касается не всех плательщиков УСН. Оно связано с внедрением переходного периода, во время которого ставка налога увеличивается до 8 %, а порядок расчета меняется. Разберём правила расчета авансов для стандартных и повышенных ставок.

Алгоритм расчета платежа по стандартной ставке 1–6 %

Шаг 1. Чтобы вычислить налоговую базу, суммируем все доходы компании с начала года до конца квартала, для которого рассчитываем авансовый платеж. Эти цифры берутся из 4 графы 1 раздела КУДиР. В качестве доходов на упрощенке учитывается выручка от реализации и другие доходы, список которых приведен в ст. 249 и ст. 250 НК РФ.

Сумму налога вычисляем по формуле: Доходы (рублей) × Ставка налога (%)

Уточняйте налоговую ставку для вашего вида деятельности в вашем регионе — она может быть уменьшена даже до 1%. Также обратите внимание, что после превышения суммы выручки в 188,5 млн рублей или среднесписочной численности 130 человек, ставка налога вырастает до 8 %.

Шаг 2. Плательщики налога УСН 6 % вправе применить налоговый вычет и снизить сумму налога. Налог можно уменьшить на размер страховых взносов за себя и своих работников и на сумму больничных, которые уплачены за счет работодателя.

- ООО и предприниматели с сотрудниками уменьшают налог не более чем на 50 %.

- ИП без работников вправе уменьшать налог на размер всех страховых взносов, которые он платит за себя.

Компании, которые платят торговый сбор, включают сумму сбора в налоговый вычет. Сбор уменьшает налог без вышеуказанных ограничений.

Шаг 3. Из получившейся суммы нужно вычесть авансовые платежи, которые сделаны в прошлые периоды текущего календарного года.

Пример расчета авансового платежа за 2 квартал по УСН 6 %

ООО «Огонь и лед» получило за полугодие доходы на сумму 660 000 рублей. Из них в 1 квартале 310 000 рублей и во 2 квартале 350 000 рублей. Авансовый платеж за 1 квартал — 9 300 рублей.

Рассчитываем налог за полугодие: 660 000 × 6 % = 39 600 рублей.

Делаем налоговый вычет. В организации 2 сотрудника, за них платятся взносы 20 000 в месяц, больничных за полгода не было, торговый сбор компания не платит. Так, за 6 месяцев было уплачено взносов 20 000 × 6 = 120 000 рублей. Мы видим, что сумма налогового вычета больше суммы налога, значит налог мы можем уменьшить лишь на 50%. 39 600 × 50% = 19 800 рублей.

Уменьшаем сумму налога на вычет и авансовый платеж за 1 квартал:

39 600 – 19 800 – 9 300 = 10 500 рублей.

Так, по итогам полугодия нужно внести авансовый платеж 10 500 рублей.

Веб-сервис Контур.Бухгалтерия сам рассчитает сумму налога, подготовит платежку и напомнет о дате платежа:

Алгоритм расчета платежа по повышенной ставке 8 %

Шаг 1. Рассчитайте авансовый платеж за период с начала года, в котором вы не превысили лимиты и применяли стандартную налоговую ставку. Для этого используйте стандартную формулу: Доходы за отчетный период × Ставка налога (6 %, если нет права на пониженную ставку).

Шаг 2. Рассчитайте авансовый платеж за период, в котором обязаны применять повышенную ставку. Для этого вам понадобится сумма, полученная на первом шаге. Используйте формулу:

Авансовый платеж по повышенной ставке = Авансовый платеж за период до превышения, рассчитанный на шаге 1 + (Доходы за отчетный период с превышением — Доходы за отчетный период, в котором соблюдались лимиты) × 8 %.

Шаг 3. Рассчитанный платеж по повышенной ставке уменьшите на налоговые вычеты и авансовые платежи по итогам предыдущих периодов.

Пример расчета авансового платежа за 9 месяцев по повышенной ставке 8 %

- Авансовый платеж за 1 квартал: 75 000 000 × 6% = 4 500 000 рублей.

- Авансовый платеж за полугодие: 140 000 000 × 6 % – 4 500 000 = 3 900 000 рублей.

- Авансовый платеж за 9 месяцев: (140 000 000 × 6 %) + ((190 000 000 — 140 000 000) × 8 %) = 12 400 000 рублей.

- Авансовый платеж за 9 месяцев к уплате: 12 400 000 — 3 900 000 — 4 500 000 — 600 000 = 3 400 000 рублей.

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, подготовит платежку и напомнит об уплате.

Расчет авансового платежа для УСН «доходы минус расходы»

Правила расчета авансовых платежей и налога по УСН «доходы минус расходы» тоже не изменились. Единственное изменение — появление переходного периода с повышенными ставками. Разберем порядок расчета для обоих случаев.

Алгоритм расчета платежа по стандартной ставке 5–15 %

Шаг 1. Суммируем все доходы предприятия с начала года до конца нужного квартала. Цифры берем из 4 графы 1 раздела КУДиР. В доходы на УСН попадает выручка от реализации и другие доходы, которые перечислены в ст. 249 и ст. 250 НК РФ.

Шаг 2. Суммируем расходы бизнеса с начала года до конца нужного периода, цифры берем из 5 графы 1 раздела КУДиР. Полный список затрат, которые могут учитываться как расходы предприятия, приведен в ст. 346.16 НК РФ. Важно соблюдать также порядок учета расходов: траты должны напрямую относиться к деятельности предприятия, должны быть оплачены и зафиксированы в бухгалтерии.

Мы рассказывали о том, как правильно учитывать расходы на УСН. Страховые взносы на УСН 15% относятся к расходам и учитываются в их составе.

Сумму налога вычисляем по формуле: (Доходы – Расходы) × 15%.

Уточняйте налоговую ставку для вида деятельности вашего предприятия в вашем регионе. С 2016 года регион может установить дифференцированную ставку от 5 до 15%.

Шаг 3. Теперь из суммы налога вычитаем авансовые платежи, которые были внесены в предыдущие периоды текущего календарного года.

Пример расчета авансового платежа за 3 квартал по УСН 15%

ИП Мышкин А.В. с начала года получил доход 450 000 рублей. Из них за 1 квартал 120 000 рублей, за 2 квартал 140 000 рублей и за 3 квартал 190 000 рублей.

Расходы с начала года составили 120 000 рублей. Из них 30 000 рублей — в 1 квартале, 40 000 рублей во 2 квартале и 50 000 рублей в 3 квартале.

Авансовые платежи составили: 13 500 рублей в 1 квартале и 15 000 рублей во 2 квартале.

Рассчитаем сумму к уплате в 3 квартале: (450 000 – 120 000) × 15% = 49 500 рублей.

Вычтем из этой суммы платежи предыдущих кварталов: 49 500 – 13 500 – 15 000 = 21 000 рублей.

Так, ИП Мышкин по итогам 3 квартала должен уплатить 21 000 рублей.

Алгоритм расчета платежа по повышенной ставке 20 %

Шаг 1. Рассчитайте начисленный авансовый платеж за периоды, в которых лимиты не были превышены. Для этого используйте стандартную формулу: (Доходы за отчетный период – Расходы за отчетный период) × Ставка налога (15 %, если нет права на пониженные ставки).

Шаг 2. Рассчитайте авансовый платеж за период превышения лимитов. Для этого понадобится сумма, полученная на Шаге 1. Используйте следующую формулу:

Авансовый платеж по повышенной ставке = Авансовый платеж за период до превышения, рассчитанный на шаге 1 + (Налоговая база за отчетный период с превышением — Налоговая база за отчетный период, в котором соблюдались лимиты) × 20 %.

Шаг 3. Рассчитайте авансовый платеж к доплате или уменьшению, отняв от суммы, полученной на Шаге 2, авансовые платежи за предыдущие периоды.

Пример расчета авансового платежа на УСН «доходы — расходы» по ставке 20 %

ООО «Снегирь» по итогам 9 месяцев 2023 года заработало 190 млн рублей. В связи с этим авансовый платеж за 9 месяцев нужно рассчитать по повышенной ставке 20 %. По итогам полугодия доходы составили 125 млн рублей.

Налоговая база по итогам полугодия составила 25 млн рублей, по итогам 9 месяцев — 50 млн рублей.

Рассчитаем авансовый платеж за 9 месяцев 2022 года:

(25 000 000 × 15 %) + ((50 000 000 — 25 000 000) × 20 %) = 8 750 000 рублей.

Начисленный авансовый платеж за 9 месяцев можно уменьшить на авансовые платежи, уплаченные в течение года (4 млн рублей). В таком случае сумма авансового платежа к доплате составит 4 750 000 рублей (8 750 000 — 4 000 000 рублей).

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, подготовит платежку и напомнит об уплате.

Расчет итогового платежа по налогу за 4 квартала 2023 года

За 4 квартал уплачивается не авансовый платеж по налогу, а налог по итогам года. Дело в том, что налог уплачивается частями в конце каждого отчетного периода, а 4 квартала года — это налоговый период. При расчете платежа за год учитываются все авансовые платежи, совершенные в течение года.

Расчет единого налога для УСН 6 %

Налог рассчитывается по формуле = Налоговая база × 6% – Авансовые платежи за 1, 2 и 3 кварталы

Шаг 1. Рассчитайте доходы за налоговый период. Для этого просуммируйте все доходы, полученные в 1, 2, 3 и 4 квартале нарастающим итогом. Эта сумма находится в первом разделе КУДиР. Организации и ИП на УСН в качестве доходов учитывают выручку от реализации, а также внереализационные доходы, которые перечислены в ст. 249 и ст.

250 НК РФ.

Шаг 2. Определите размер страховых взносов за период и уменьшите налог на их сумму

- ООО и ИП с работниками могут уменьшить налог не более чем на 50 %;

- ИП без работников имеет право без ограничений уменьшать налог на величину страховых взносов, которые он платит за себя.

Шаг 3. Определите налоговую базу. Из суммы доходов, полученных за год, вычтите сумму уплаченных за год страховых взносов. Если сумма налогового вычета превышает 50 % налога (для организаций и ИП с работниками), то налог уменьшайте лишь наполовину.

Шаг 4. Рассчитайте налог по УСН. Полученную налоговую базу умножайте на ставку налога и вычитайте все авансовые платежи, перечисленные в бюджет в течение года.

Пример расчета единого налога для ООО «Кактус» за 2023 год

ООО «Кактус» работает на упрощенке с объектом налогообложения «доходы». В организации два сотрудника, зарплата каждого из них 45 000 рублей. Доходы компании за весь год составили 860 000 рублей.

1 квартал — 200 000 рублей;

2 квартал — 160 000 рублей;

3 квартал — 280 000 рублей;

4 квартал — 220 000 рублей.

В течение года были перечислены авансовые платежи за 1 квартал — 6 000 рублей, за 2 квартал — 4 600 рублей, за 3 квартал — 7 500 рублей.

Сумма налога за год составляет: 860 000 × 6 % = 51 600 рублей.