ИП, совмещающий УСН и ПСН, обязан вести раздельный учет расходов по этим спецрежимам

Порядок ведения такого учета должен быть аналогичен тому порядку, который применяют налогоплательщики, совмещающие УСН и ЕНВД. Разъяснение актуально для ИП, применяющего УСН с объектом «доходы минус расходы».

Письмо Минфина России от 24.11.2014 N 03-11-12/59538

Об учете расходов ИП, совмещающим УСН с объектом «доходы минус расходы» и ПСН, а также об уменьшении им доходов на страховые взносы, уплачиваемые за себя в ПФР, ФСС РФ и ФФОМС

НК РФ не содержит запрета на совмещение налогоплательщиками УСН и ПСН.

Порядок учета расходов при совмещении УСН и ПСН Кодексом не установлен.

Вместе с тем в соответствии с п. 6 ст. 346.53 Кодекса ИП, применяющий ПСН и осуществляющий иные виды предпринимательской деятельности, в отношении которых им применяется иной режим налогообложения, обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения.

Cовмещение патента и УСН | Как совмещать УСН и патент? И нужно ли?

Согласно п. 2 ст. 346.18 Кодекса налоговой базой налогоплательщика, применяющего УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, признается денежное выражение доходов, уменьшенных на величину расходов.

В соответствии с п. 8 вышеназванной статьи Кодекса налогоплательщики, перешедшие по отдельным видам деятельности на уплату ЕНВД для отдельных видов деятельности в соответствии с гл. 26.3 Кодекса, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам.

В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

По мнению Департамента, в аналогичном порядке следует осуществлять учет расходов ИП, применяющему УСН и ПСН.

При этом информируем, что на основании пп. 7 п. 1 ст. 346.16 Кодекса налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы уменьшают полученные доходы на расходы в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ.

Таким образом, налогоплательщики — ИП, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить полученные доходы на сумму страховых взносов, уплачиваемых за себя в виде фиксированного платежа.

Согласно ч. 2 ст. 16 ФЗ от 24.07.2009 N 212-ФЗ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС» ИП, в том числе применяющие УСН, уплачивают страховые взносы в фиксированном размере, исчисленные с суммы дохода, не превышающего 300 000 руб., не позднее 31 декабря календарного года, страховые взносы в фиксированном размере, исчисленные с суммы дохода, превышающего 300 000 руб., — не позднее 1 апреля года, следующего за истекшим календарным годом, кроме случаев прекращения ФЛ деятельности в качестве ИП.

Исходя из изложенного ИП вправе учесть в целях налогообложения уплаченные им страховые взносы в фиксированном размере, исчисленные с суммы дохода, не превышающего 300 000 руб., а также исчисленные с суммы дохода, превышающего 300 000 руб.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина по вопросам применения законодательства РФ о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Специалисты ААА-Инвест с удовольствием выполнят для Вас услуги регистрации компаний, бухгалтерского учета, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Вопрос

1. С 01.01.2017г у нас патент и УСН (доходы-расходы) 15%. Я выручку по кассе и терминалу не учитываю как доход по УСН. Только безналичный расчет с организациями учитываю как доход с УСН. Расходы распределяю пропорционально выручке. Например: безнал 546440руб. 100% выручка это 2545048руб.

100% расходы это 1459682 руб. Значит, расходы по отношению у УСН составляют 21,5%. Правильно? Напишите правильную формулу расчета. И стоит учитывать возвраты покупателей при покупке по терминалу и кассе при расчете пропорциональности?

И как мы должны учитывать расходы, если нам выставлена накладная в апреле, а мы оплатили в мае, значит, подтверждающие документы я должна приложить в книге покупок на май месяц? И также по налогам к зарплате вопросы, если налоги по зарплате за май мы оплатили в июне, то в каком месяце должна учитывать как расходы? Нужно ли вести кассовую дисциплину по ИП, то есть приходники и расходники при возвратах покупателям за товар. Как делать возврат покупателю, если он покупал товар через терминал, можно ли вернуть по расходнику?

Ответ

1. Расходы, которые вы точно можете отнести к УСН или патенту, распределять между налоговыми режимами не надо. Например, зарплату кассира отнесите к патентной деятельности, так как кассир не принимает оплату в рамках УСН. Другие расходы, которые относятся только к одному режиму, также отнесите к УСН или патенту.

Распределите между режимами только расходы, которые нельзя отнести к одному режиму. Но порядок распределения вы устанавливаете самостоятельно, четких правил в законодательстве нет (п. 6 ст. 346.53 НК РФ).

Перечень расходов при УСН изменился. Мы опубликовали таблицу изменений. Подробности читайте в журнале «Упрощенка»

Чиновники рекомендуют распределять расходы пропорционально доходам от каждого режима (письмо Минфина от 09.12.2013 № 03-11-12/53551). Более точный порядок определения доли установите самостоятельно. Пропишите его в учетной политике. Например, вы вправе предусмотреть, что при расчете доли доходов станете:

— учитывать доходы по мере оплаты;

— уменьшать доходы на возвраты в том месяце, когда вы вернули деньги клиентам.

Расходы вы признаете только при УСН. При патенте расходы не списываете. Расходы по УСН вы признаете по правилам главы 26.2 НК РФ. То есть в текущем месяце вы признаете расходы по мере оплаты (п. 2 ст. 346.17 НК РФ). Это касается, например, зарплаты и взносов с нее. Но для некоторых расходов есть дополнительные условия.

Например, покупную стоимость товаров вы признаете после оплаты поставщику и реализации покупателям.

То есть вы распределяете ту суму расходов, которую признаете в текущем месяце, но распределяете в порядке, предусмотренном в учетной политике, например, пропорционально полученным доходам.

Пример. В июне вы выдали зарплату за май на сумму 100 000 руб. Из них 20 000 руб. относятся к патенту. А 80 000 руб. – к двум режимам. Страховые взносы с 80 000 руб. равны 16 000 руб. Это тоже расходы, которые относятся к двум режимам.

Также в июне вы реализовали покупные товары, которые оплатили ранее. То есть право списать товары в расходы при УСН появилось в июне. Стоимость покупных товаров – 50 000 руб. Расходы на товары относятся к обоим режимам.

Предположим, других расходов, признаваемых при УСН, в июне не было.

Оплаченные доходы в июне составили 500 000 руб. Из них УСН – 200 000 руб. А к патенту – 300 000 руб.

Тогда доля доходов по УСН равна 40% (200 000 / 500 000). Доля доходов по патенту – 60% (300 000/500 000).

К расходам по УСН не относится зарплата на 20 000 руб. Поэтому распределяем между режимами зарплату на 80 000 руб. (100 000 – 20 000), взносы на 16 000 и товары на 50 000 руб. Всего расходов на 146 000 руб. (80 000 + 16 000 + 50 000).

Из них расходы, которые относятся к УСН, составляют 58 400 (146 000 х 40%). А расходы в рамках патента – 87 600 (146 000 х 60%).

2. ИП не обязаны выдавать приходники и расходники (п. 4.1 Указание ЦБР от 11.03.2014 № 3210-У). Кроме того, оплата по терминалу – безналичный расчет. А значит, вы обязаны возвращать деньги в этом случае по безналу. Это следует из п. 2 Указаний ЦБР от 07.10.2013 № 3073-У.

Следовательно, кассовых документов и чеков выдавать при возврате не надо.

совмещение режимов УСН (доходы) и ПСН 1 год 1 мес. ago #5921

Добрый день!

Используем конфигурацию Бухгалтерия предприятия, редакция 3.0 (3.0.59.45)

Вопрос по настройке для бухгалтерии ИП совмещения режимов УСН (доходы) и ПСН

В учетной политике галочку проставили о применении наряду с УСН еще ПСН.

В документах реализация и поступление на р/сч появились поля для выбора системы налогообложения.

С этим понятно.

Вопрос — нужно ли по операциям ПСН в документах использовать другие субсчета счета 90:

счет 90.01.2 Выручка по отдельным видам деятельности с особым порядком налогообложения

счет 90.02.2 Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения?

Или можно вести все на одном субсчете по основному виду деятельности (90.01.1 и 90.02.1), а для аналитики использовать разные номенклатурные группы?

Источник: nalog-plati.ru

Автоматическое распределение расходов между УСН и ПСН в 1С: как действовать бухгалтеру

Ответ прост: они должны распределяться. В пункте 8 статьи 346.18 НК сказано, что если расходы невозможно разделить между специальными режимами, то их надо распределить пропорционально долям доходов в общем объеме доходов.

Раньше нам приходилось делать это вручную, но теперь, начиная с релиза 3.0.110.29 программного продукта 1С: Бухгалтерия предприятия ред. 3.0, появился специальный алгоритм автоматического распределения. О нем и пойдет речь в этой публикации.

Долгих полтора года с момента ввода ПСН мы ждали появления в документах в поле «Расходы УСН» третьего значения «Распределяются». И вот свершилось!

Рассмотрим более подробно, как же выбор этого значения влияет на расчет налогов УСН и ПСН.

Распределение расходов при их оплате

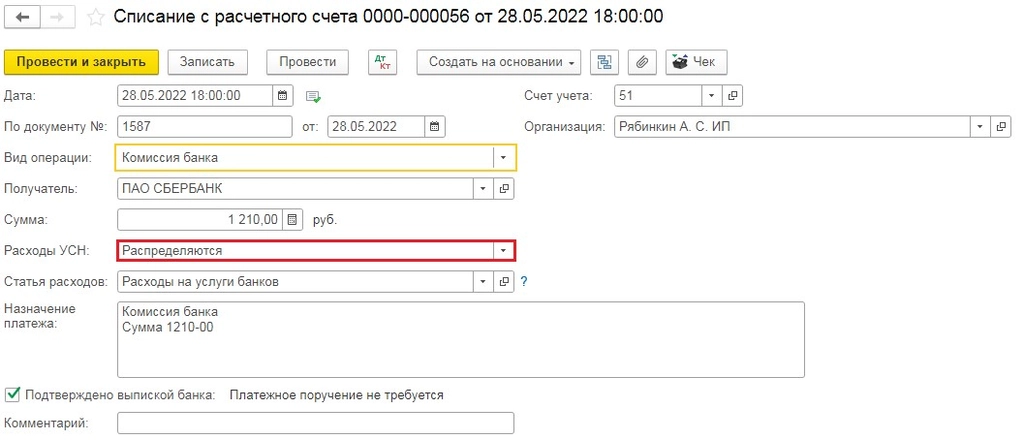

Перейдём к практической части. Возьмём за пример ИП Рябинкина, который совмещает две системы налогообложения: УСН 15% и Патент.

Предположим, что в конце каждого месяца банк по договору расчётно-кассового обслуживания удерживает у него комиссию за ведение расчётного счёта. При этом, данный расчётный счёт используется обеими системами налогообложения.

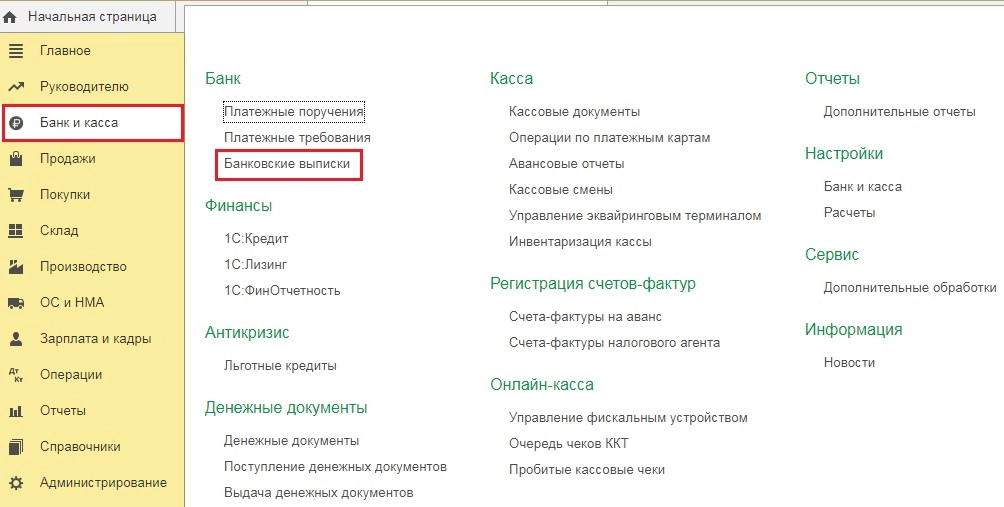

Значит, такие расходы следует поставить к распределению. Перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки».

Затем найдём документ «Списание с расчётного счёта» с видом операции «Комиссия банка» и откроем его.

Если ваша программа обновлена до нужного релиза, то вы сможете установить в графе «Расходы УСН» признак «Распределяются». После чего «Провести и закрыть» документ.

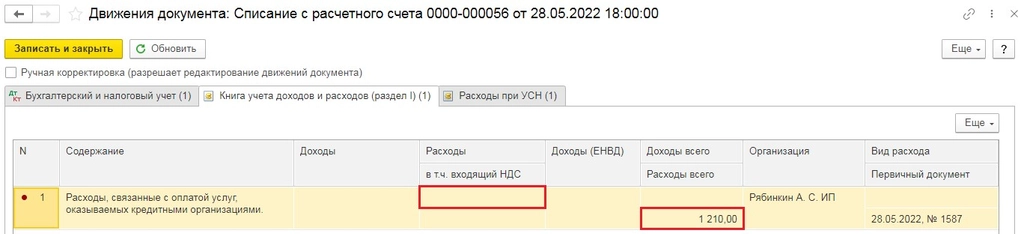

В проводках документа вы увидите, что данные расходы не попадают в КУДиР. Когда закончится месяц, программа проанализирует доходы на двух системах налогообложения и произведёт распределение данного расхода при помощи обработки «Закрытие месяца».

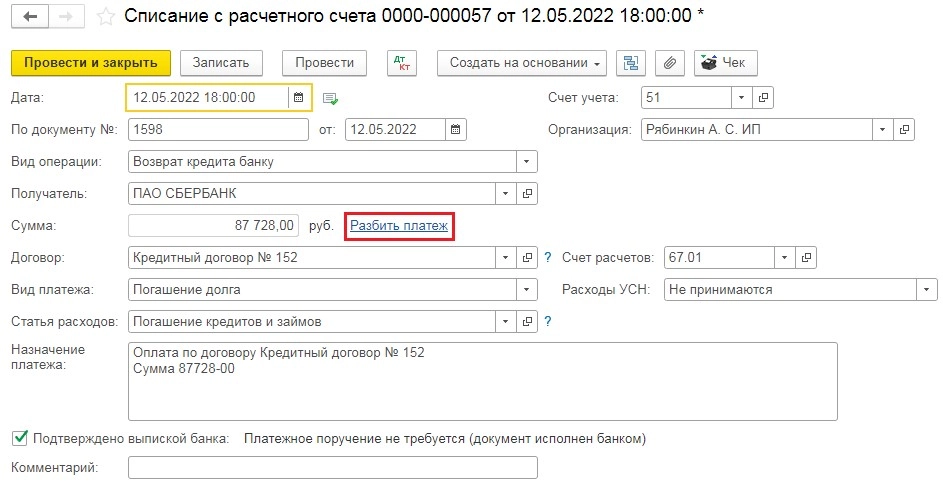

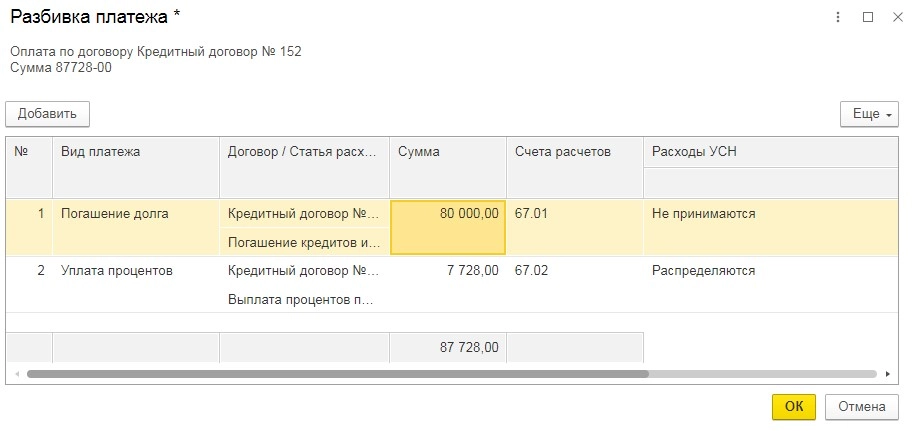

Так же бывают ситуации, когда сумму в платёжном поручении необходимо разбить на несколько строк. Например, вы хотите погасить кредит, взятый ранее в банке на расширение бизнеса.

При этом часть платежа — это погашение основного долга, которое не является расходами предпринимателя, как и сам кредит не являлся доходами, а вторая часть — это проценты по кредиту, которые должны распределяться, так как заёмные средства были использованы не на одну отрасль, а на обе.

Перейдём в документ «Списание с расчётного счёта» с видом операции «Возврат кредита банку» и рядом с суммой документа нажмём на кнопку «Разбить платёж».

В открывшемся окне добавим ещё одну строку, и таким образом разобьём платёж:

- В графе погашения основного долга оставим сумму 80 000 рублей — не принимаются к расходам УСН.

- А во второй строке укажем вид платежа «Уплата процентов» — распределяются.

Затем нажмём на «ОК» и проведём изменённый документ.

Распределение расходов на услуги поставщиков

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

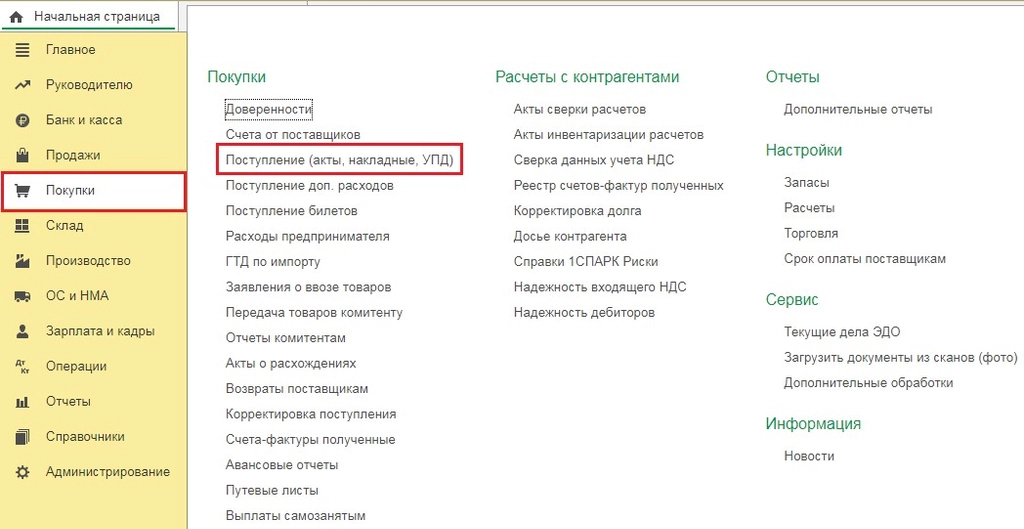

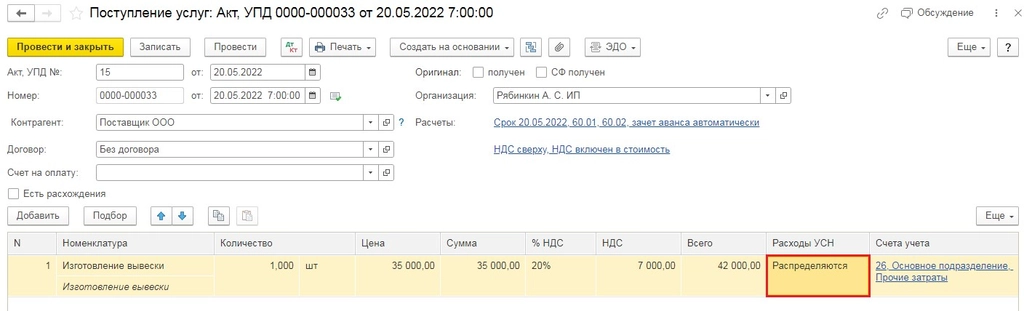

Далее мы с вами рассмотрим распределение расходов, связанных с принятием актов на оказание услуг от наших поставщиков. Например, мы заказали вывеску для нашего магазина, и хотим эти затраты распределить между налоговыми системами. Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего окна выберем «Услуги (акт, УПД)». Заполним шапку документа реквизитами из первичного документа, затем добавим в табличной части строку и укажем расходы с видом «Распределяются», после чего нажмём на кнопку «Провести и закрыть».

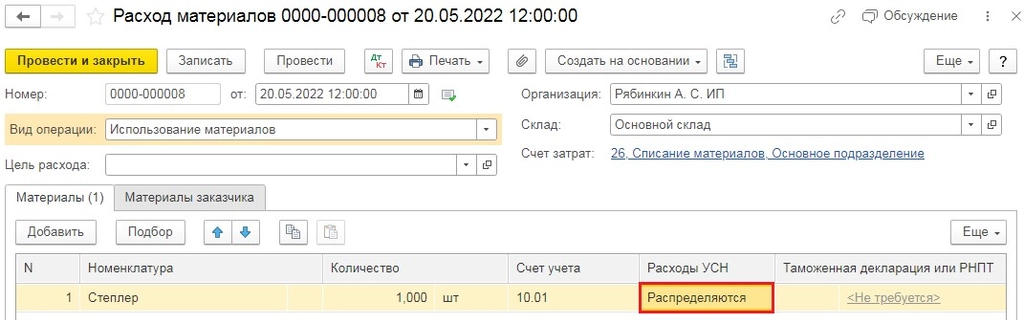

Распределение материальных расходов

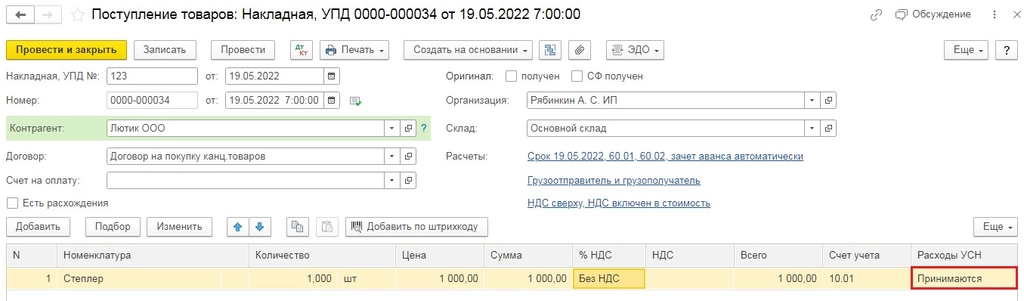

При списании стоимости материалов к распределению важным нюансом является то, как они были приобретены. Так, при оприходовании материалов от поставщика обязательно укажите в графе «Расходы УСН», что они «Принимаются», иначе распределить их не удастся. И так, начнём с документа поступления, для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего окна выберем «Товары (накладная, УПД)». Заполним шапку документа реквизитами из товарной накладной, затем добавим в табличной части строку и укажем, например, канцелярские товары. В графе «Расходы УСН» укажем, что они «Принимаются».

После чего проведём документ и на основании него введём документ «Расход материалов». Также этот документ можно открыть с разделов «Производство» и «Склад» — «Расход материалов (Требования-накладные)». В табличной части данного документа необходимо установить, что данные расходы распределяются между налоговыми системами и провести документ.

Распределение расходов между УСН и ПСН

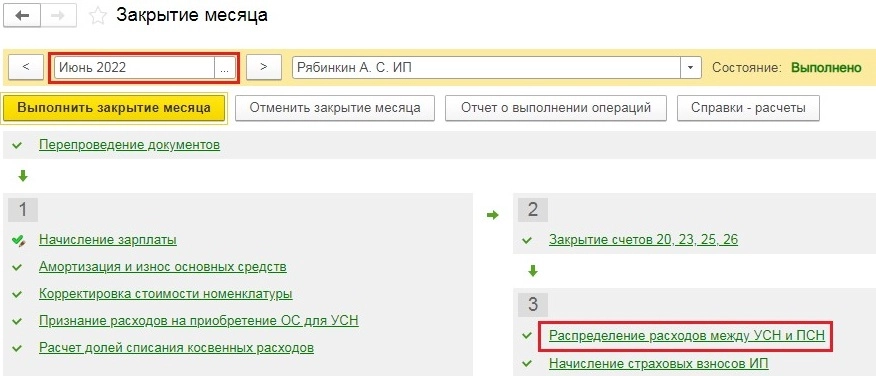

Как уже говорилось ранее, само распределение происходит в обработке «Закрытие месяца».

Важный момент: программа производит распределение с периодичностью — раз в квартал, а не в месяц, поэтому не при каждом закрытии месяца мы увидим такую операцию.

Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». Укажем месяц, на который заканчивается квартал и нажмём на кнопку «Выполнить закрытие месяца».

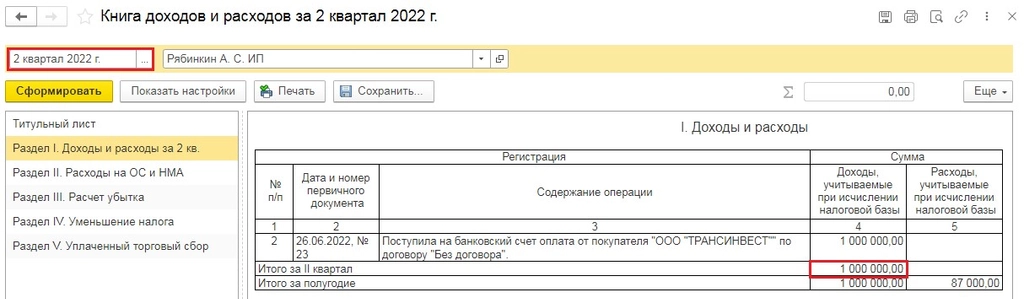

После успешного закрытия проанализируем распределение расходов. Для этого сначала составим пропорцию из доходов предпринимателя.

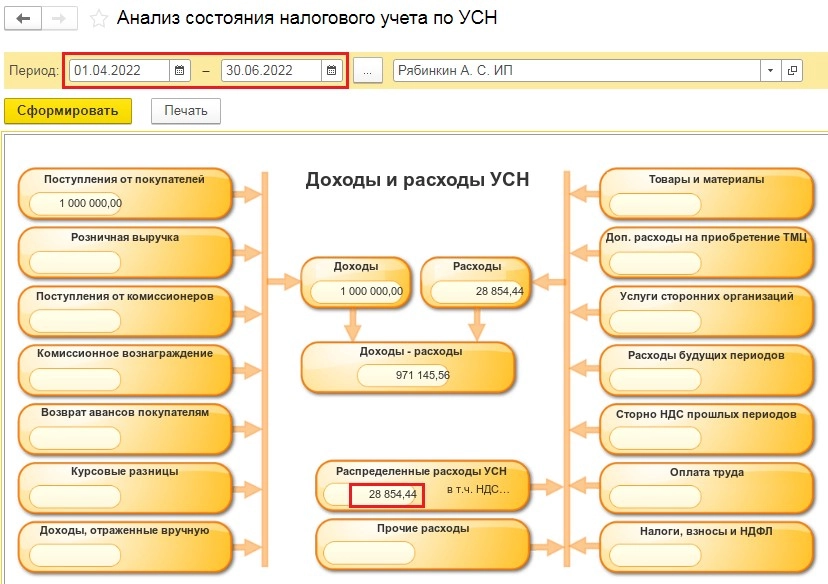

Перейдём в раздел «Отчёты» и выберем пункты «Книга доходов и расходов УСН» и «Книга доходов по патенту». Из КУДиР мы видим, что за второй квартал предприниматель зарегистрировал 1 млн. рублей доходов.

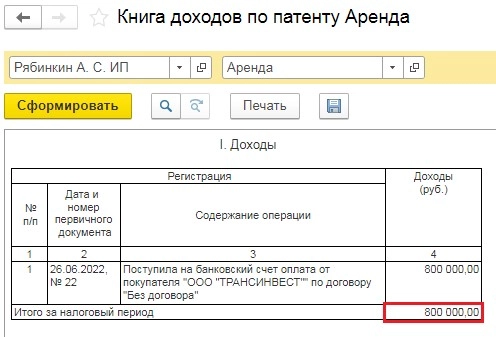

Из Книги доходов по патенту мы видим, что доход по патенту составил 800 тысяч рублей.

Итого доходы предпринимателя за 2 квартал 2022 года составили 1 800 тысяч рублей.

- Считаем пропорцию, для этого доход, полученный на УСН, мы делим на общий доход за квартал, то есть: 1 000 000 / 1 800 000 = 0,5555555555555556.

- Соответственно, если комиссия банка составила 1 210 рублей, то в расходы УСН попадёт 1210 * 0,5555555555555556 = 672,22 рубля

- Если проценты по кредиту составили 7 728 рублей, то в расходы УСН попадёт 7728 * 0,5555555555555556 = 4 293,33 рубля

- Если затраты на вывеску составили 42 000 рублей, то в расходы УСН попадёт 42000 * 0,5555555555555556 = 23 333,33 рубля

- И, наконец, если стоимость списанного степлера 1 000 рублей, то в расходы УСН попадёт 1000 * 0,5555555555555556 = 555,56 рублей.

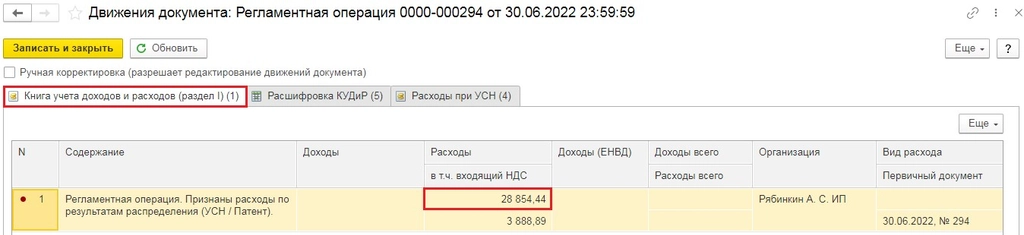

Итого: 28 854,44 рубля.

Возвращаемся в обработку «Закрытие месяца», нажимаем на операцию «Распределение расходов между УСН и ПСН» и из выпадающего меню выбираем пункт «Показать проводки».

Также в открытом окне можно перейти на соседние вкладки и проанализировать расходы, которые были распределены. Или перейти в раздел «Отчёты» и выбрать пункт «Анализ учёта по УСН» и сформировать его за 2й квартал.

Если нажать на сумму распределённых расходов, то выйдет таблица с расшифровкой:

Источник: gorodskoyportal.ru

При совмещении УСН и ПСН надо делить взносы в пропорции для уменьшения патента

Если ИП-работодатель совмещает ПСН и УСН и работники задействованы в рамках обоих спецрежимов, то ИП должен распределять по каждому режиму уплаченные взносы как за себя, так и за работников для последующего уменьшения сумм налогов по ПСН и УСН.

Пример

| Сумма | Расчет | |

| Доход по УСН | 70 000 | |

| Доход по ПСН | 30 000 | |

| Уплачено взносов за работников | 10 000 | |

| Доля доходов по УСН | 70 % | 70 000 / (70 000 + 30 000) х 100 |

| Доля доходов на ПСН | 30 % | 30 000 / (70 000 + 30 000) х 100 |

| Взносы на уменьшение налога по УСН | 7 000 | 10 000×70 % |

| Взносы на уменьшение налога по ПСН | 3 000 | 10 000×30 % |

- Управленческий учет

- Страховые взносы

- Исправление ошибок в учете

- Защита при налоговых проверках

- ФСБУ 5/2019

- Договоры для бухгалтера

Выдаем удостоверение о повышении квалификации ( заносится в госсреестр ). Программы соответствуют профстандарту «Бухгалтер» .

Источник: msfo.ru