2 письма ФНС России от 11.02.2013 № ЕД-3-3/447). В случае совмещения УСН и ПСН индивидуальные предприниматели вправе уменьшить сумму налога, уплачиваемого в связи с применением УСН, на всю сумму уплаченных за себя страховых взносов (п.

Уплата 1% с доходов более 300000 рублей

Фиксированная часть взносов на пенсионное и медицинское страхование за 2023 год должна быть уплачена до 31 декабря 2023 года, соответственно за 2023 год уплата взносов должна произойти в срок до 31.12.2023. Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась финансово-хозяйственная деятельность, или нет. Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный .

ИП и 1% при доходе более, чем 300 000 руб в 2022 году

С его помощью можно существенно минимизировать риски и экономить время. Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2023 года рассчитывались по следующей формуле: МРОТ на начало года X Тариф страховых взносов (26%) X 12.

Страховые взносы свыше 300000 для ип на псн

Таким образом, индивидуальным предпринимателем, осуществляющим предпринимательскую деятельность, облагаемую налогом в рамках ПСН, размер страховых взносов определяется исходя из размера потенциально возможного к получению годового дохода индивидуального предпринимателя (письмо Минфина России от 24.01.2014 № 03-11-12/2453).

Рекомендуем прочесть: Куда обращаться если обманули мошенники в петербурге

В рассматриваемой ситуации ИП совмещает два спецрежима (УСН и ПСН).

В связи с этим предпринимателю при расчете взносов следует воспользоваться нормой п. 6 ч. 8 ст. 14 Закона № 212-ФЗ, в которой указано, что для целей исчисления фиксированного размера взносов для плательщиков страховых взносов, применяющих более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Внимание Соответственно, фиксированный платеж в ПФР ИП уплачивает до конца текущего года одной платежкой, а 1%-ные взносы – в течение 3 месяцев, следующих за истекшим годом, другой платежкой.

Патентная система: все, о чем нужно знать бухгалтеру и ИП

Патентная система налогообложения была введена сравнительно недавно: в 2013 году, с целью облегчить учет у ИП. Компании на ПСН права не имеют (ст. 346.43 НК РФ). Все ли ИП могут применять патентную систему?

Конечно же, нет. Для применения ПСН имеется ряд ограничений.

В НК 63 вида деятельности, в отношении которых может применяться патентная система (п. 2 ст. 346.43 НК РФ). В основном, это оказание услуг для населения. Более подробно можно ознакомиться в специальном классификаторе видов предпринимательской деятельности, в отношении которых законом субъекта предусмотрено применение патентной системы (КВПДП).

Он утвержден приказом ФНС России от 15.01.2013 N 1.

Перейти на патентную систему налогообложения ИП вправе только в тех субъектах РФ, где этот налоговый режим установлен региональным законодательством. 2. Законы субъектов РФ сами устанавливают размеры потенциально возможного к получению годового дохода индивидуальным предпринимателем.

Налоги ИП на патенте с работниками и без

Патентная система налогообложения (ПСН) была принята на законодательном уровне относительно недавно, в 2013 году.

В 2023 году в нее внесли ряд изменений, которые в чем-то упростили ее, но добавили и некоторых сложностей.

Перед переходом на эту схему уплаты налогов следует тщательно изучить, какие налоги платит ИП на патенте в 2023 году без работников, с работниками. Предприниматели на ПСН, независимо от присутствия работников, не платят:

- налог на недвижимое имущество.

- НДС;

- НДФЛ;

- налог на прибыль;

Также не заполняются обязательные декларации, а ведется лишь книга учета доходов.

Для их работы нет необходимости вести бухучет и использовать кассовые аппараты, как при системе на УСН. Размеры и виды других отчислений напрямую зависят от наличия/отсутствия работников у ИП. С 2023 года все обязательные платежи принимает налоговая служба, которой эти функции передал занимавшийся этим ранее ПФР.

Страховые взносы свыше 300000 для ип на псн

— — Закона Санкт-Петербурга о применении патентной системы налогообложения. Расчет 1 % c доходов, свыше 300000 рублей: (2300000/12 мес.

Х 3 мес. — 300000) х 1%/100%=2750 руб. — 1 процент на пенсионное страхование с доходов, превышающих 300000 рублей. В тех случаях, когда предприниматели имеют доходы по другим системам налогообложения, применяемым ими, то облагаемые доходы суммируются.

При этом сумма страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование, установленного пунктом 2 статьи 425 НК РФ, не более 187200 руб.

Предприниматели уплачивают взносы с использованием ставок:

Рекомендуем прочесть: Куда звонить если пришел штраф гибдд а я не нарушал

Максимальный оборот ИП в 2023 году на УСН и Патенте, который нельзя превышать

В этой статье мы расскажем про такое понятие, как оборот ИП, а также рассмотрим лимиты на оборот ИП при . Сегодня вы узнаете:

- Что ждет тех, кто превысит оборот.

- Какие существуют ограничения по обороту ИП при УСН и Патенте;

- Что такое оборот ИП;

Оборот – важнейшее понятие для индивидуальных предпринимателей.

Он регламентирует деятельность предприятия, определяет систему налогообложения. Оборот – все денежные средства, которые предприятие получило за год без учета издержек.

То есть оборот представляет собой годовой доход компании. От годового дохода ИП зависит та разновидность налогообложения, которую может использовать предприниматель. На данный момент ИП может выбрать одну из следующих систем налогообложения для своей компании:

- – щадящий вариант для малого бизнеса, именно он является наиболее выгодным для ИП.

- – предполагает уплату таких налоговых сборов, как , взносы от ФОТ (30%), если вы имеете сотрудников в штате, налог на добавленную стоимость (варьируется от 0 до 20% в зависимости от вида деятельности компании), .

Как для ИП на ПСН считать 1% от суммы, превышающей 300 000 рублей годового дохода?

> > > > 19.03.2023 , , Добрый день, уважаемые ИП!

Именно так звучит вопрос, который раздается на блоге в начале каждого года.

Как в заголовке к этой статье. Если должен платить, то исходя из какого дохода считать? От реального дохода или от потенциально возможного? Чтобы не объяснять каждый раз одно и то же, решил написать эту заметку, чтобы давать на нее ссылку в комментах. Если кратко, то для ИП на патенте годовой доход приравнивается к его потенциально возможному доходу, а не к реальному.

Многие путаются и начинают считать именно от реального дохода, а не от потенциально возможного. Между тем, в Налоговом Кодексе РФ явно написано: Ст. 430 НК РФ 5) для плательщиков, применяющих патентную систему налогообложения, — в соответствии со статьями 346.47 и 346.51 настоящего Кодекса; Открываем ст.

Как открыть ИП на патенте?

Патентная система налогообложения – самый простой налоговый режим для индивидуальных предпринимателей в России.

Самостоятельно рассчитывать налог и сдавать декларации здесь не требуется, а стоимость патента на определенный вид деятельности известна заранее.Из нашей статьи вы узнаете только самые необходимые сведения про ПСН, без лишней информации из Налогового кодекса, в которой трудно разобраться неспециалисту.Патент ИП – это разрешение налоговой инспекции заниматься определенными видами деятельности какое-то количество месяцев. Например, частный парикмахер может купить патент на 2-3 месяца, чтобы понять востребованность своих услуг.Патент выдается только на , указанные в статье 346.43 НК РФ.

Похожие записи

Какие документы нужны для замены водительских прав в гибдд

Кому дают инвалидность что должно болеть

Какой срок службы счетчика на горячую и холодную воду

Источник: ohrana-truda-kurs.ru

Патентная система налогообложения. Часть 2: как определить, будет ли выгоден патент в 2018 году

В начале года мы снова поднимаем тему регламентов предпринимательской деятельности. И сегодня продолжаем говорить о патентной системе налогообложения, а точнее, о том, как определить, стоит ли переходить на патент, как посчитать налог и страховые взносы и чем этот расчёт отличается от аналогичного на «упрощёнке». В первой части наш эксперт Елена Корецкая затронула вопрос о расчёте налога. Сегодня мы поговорим об этом подробнее и научимся определять налоговую выгоду патента заранее, до перехода на ПСНО.

Продолжаем «патентную» тему. Разберём на примере, как же считаются налоги на патентной системе (ПСНО) и на «упрощёнке» (УСНО-доходы), в чём разница и в чём подвох.

Предположим, я ИП, живу в Петербурге, наёмных сотрудников нет, в 2018 году весь год занимаюсь следующим:

- оказываю услуги по обучению населения на курсах и по репетиторству;

- шью на заказ.

Оба этих вида деятельности по закону Санкт-Петербурга подпадают под патент.

При этом потенциально возможный доход в случае обучения — 450 тысяч рублей в год, в случае пошива — 600 тысяч рублей в год.

Стоимость патента на год (он же налог) составит:

450 000 * 6 % = 27 000

600 000 * 6 % = 36 000

Но ведь, кроме патента, будут ещё и страховые взносы (установлены Налоговым кодексом на 2018 год):

- 5 840 — фиксированная часть за год на обязательное медицинское страхование (ОМС), которую нужно выплатить в любом случае, независимо от факта получения дохода;

- 26 545 — фиксированная часть за год на обязательное пенсионное страхование (ОПС), которую также обязательно нужно выплатить;

- 1% с дохода, который превышает 300 тысяч в год, дополнительно на ОПС.

В случае с ПСНО таким доходом является тот самый потенциально возможный доход.

(450 000 + 600 000 – 300 000) * 1% = 7 500

Информация к сведению: взнос на пенсионное страхование в 2018 году не превышает 212 360 рублей за год (с учётом фиксированной части).

Итого общая сумма страховых взносов в нашем примере составляет 39 885 рублей за год.

Общая сумма платежей в бюджет (стоимость двух патентов и страховые взносы) составляет 102 885 рублей.

Предположим, я по факту в 2018 году заработала:

- на обучении — 600 000 рублей;

- на пошиве — 900 000 рублей.

На ПСНО ничего не изменится: выплаты в бюджет составят 102 885 рублей.

А если бы я всё провела через УСН-доходы?

На этой системе ставка налога тоже 6 %.

(600 000 + 900 000) * 6 % = 90 000

- 5 840 — фиксированная часть за год на ОМС;

- 26 545 — фиксированная часть за год на ОПС;

- 1% с дохода, который превышает 300 тысяч в год, дополнительно на пенсионное страхование.

В случае с УСНО таким доходом является фактически полученный доход.

(600 000 + 900 000 – 300 000) * 1 % = 12 000

Общая сумма взносов — 44 385 рублей.

Если я все взносы заплатила до 31 декабря, по правилам Налогового кодекса я могу уменьшить сумму налога по УСН на все уплаченные в году взносы, и общая сумма к уплате в бюджет составит:

44 385 + (90 000 – 44 385) = 90 000

Это на 12 885 рублей меньше, чем на ПСНО. В нашем случае патент невыгоден.

ПСНО будет выгоден в том случае, если ваш доход за год превысит рассчитанную сумму, потому что налоги на патентной системе расти не будут, а вот на УСН-доходы каждое увеличение дохода приводит к росту налога.

Чтобы узнать это, рассчитаем сумму дохода, когда налоговые отчисления на УСН-доходы будут равны налоговым отчислениям на патенте.

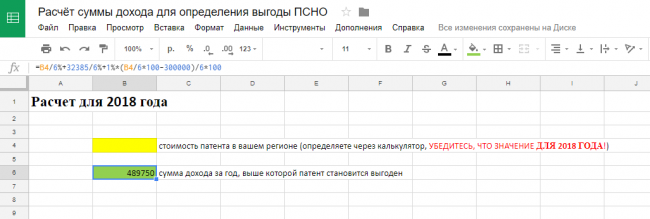

Считать будем в этой таблице.

Как пользоваться таблицей

- Идёте на сайт налоговой nalog.ru и определяете стоимость патента в вашем регионе.

- В жёлтую ячейку вставляете ту сумму (стоимость патента), которая получилась на сайте налоговой.

- В зелёной ячейке получаете сумму выручки за год, выше которой вам патент выгоден.

Важно!

- Данный расчёт подходит для ИП без сотрудников.

- Расчёт используется только для выбора между ПСНО и УСН-доходы.

До расчёта проверьте, можете ли вы использовать льготу (нулевую ставку) для ИП на ПСНО и на УСН в вашем регионе (эту информацию можно получить на сайте nalog.ru., выбрав свой регион).

- Расчёт используется для периода в 1 год.

Если у вас ещё остались вопросы о патентной системе налогообложения, задавайте их нашему эксперту. Оставляйте также и другие вопросы о налоговой системе, расчётах и обязательных взносах, и мы обязательно на них ответим.

Елена Корецкая, налоговый консультант для микро- и малого бизнеса

Страница в Фейсбуке

И ещё немного о налогах:

- Какие налоги надо платить ИП

- Нужно ли фрилансеру платить налоги?

- Что такое патентная система налогообложения

- Налоговые каникулы для ИП и фрилансеров в Москве и Санкт-Петербурге

В соцсети нас уже больше 20 тыс. Присоединяйтесь, чтобы получать советы по развитию бизнеса и полезные ссылки

* В случае упоминания в тексте социальных сетей Facebook, Instagram, уведомляем: деятельность компании Meta (Facebook, Instagram) признана экстремистской и на территории РФ запрещена.

Источник: azconsult.ru

Расчет дополнительных взносов с больших доходов ИП

1 июля – последний день для уплаты пенсионных взносов с дохода индивидуального предпринимателя (ИП) за 2018 год, превышающего 300 000 руб. При расчете этих взносов важную роль имеет применяемая система налогообложения.

Рассмотрим подсчет дополнительных взносов для ИП на разных режимах с примерами.

Укладываемся в лимит

Помимо взносов «за себя» и за работников ИП обязан платить дополнительные взносы в ПФР с суммы годового дохода свыше 300 000 руб. Чтобы избежать этой нагрузки годовой оборот не должен превышать указанного предела. Если все же доход ИП за 2018 год превысил 300 000 руб, то взносы составят 1% от суммы превышения.

КСТАТИ! Сумма доп.взносов не безгранична. До 2019 года, как и для фиксированных взносов, ее лимит зависел от МРОТ. Сейчас эту сумму утвердили Правительством РФ в размере 212 360 руб. Итак, сумма взносов 1% от дохода свыше 300 000 руб. должна у вас получиться меньше или быть равна установленному лимиту.

Пример

Выручка ИП за 2018 год – 1 190 000 руб., а профессиональные вычеты – 790 000 руб.

Сумма доп.взноса в ПФР к уплате составит:

(1 190 000 – 790 000) = 400 000 – 300 000 = 100 000 х 1% = 1 000 руб.

Не позднее 1 июля 2019 года нужно перечислить в налоговую инспекцию 1 000 руб.

ИП на УСН «доходы»

Это те, кто на “упрощенке” и с дохода платит налог 6%. У таких предпринимателей доходом считается всё, что они получают наличкой или на расчетный счет. В доход не включаются суммы:

– пополнений личными деньгами;

– безвозмездной денежной помощи от родственников;

– кредитов, займов, залогов или банковских гарантий;

– возвратов от поставщиков или налоговой, если заплатили слишком много;

– грантов или целевого финансирования.

Если ИП принимает наличные, он пробивает кассовый чек или выписывает бланк строгой отчетности. Сумма в чеке или бланке – это как раз доход ИП.

Пример

ИП за 2018 год поступило в кассу и на счет 950 000 руб. выручки.

Из-за нехватки денег на покупку материалов ИП вносил на счет личные средства 250 000 руб.

Расчёт доп.взносов будет таким: (950 000 – 300 000) х 1% = 6 500 руб.

На заметку:

182 1 02 02140 06 1110 160 – КБК для уплаты дополнительных взносов за 2018 год

Пример

ИП за 2018 год получил выручку 1 050 000 руб.,

расходы составили 790 000 руб.

Расчётная сумма взноса составит: 1 050 000 х 1% = 10 500 руб.

ИП на ЕНВД

«Вменёнщиков» для расчета 1% берут не фактический, а вменённый доход. Он определяется по отдельной формуле, в которой есть базовая доходность, физический показатель и коэффициенты корректировки.

Для расчета годового вмененного дохода ИП нужно взять доход из ежеквартальной декларации по ЕНВД и его сумму умножить на 4. Из полученного числа вычесть лимит 300 000 руб. Если получилось положительное число, то от него исчисляют 1%.

Пример

Квартальный доход ИП, работающего в рознице на ЕНВД,

равен 330 000 руб.

За год его доход составил: 330 000 х 4 = 1 320 000 руб.

Далее вычитаем необлагаемый лимит:

1 320 000 – 300 000 = 1 020 000 руб.

Расчётная сумма взноса составит: 1 020 000 х 1% = 10 200 руб.

ИП на ПСН

Для налогоплательщиков патентной системы налогообложения (ПСН) за основу также берется предполагаемый, а не фактически получаемый доход. Ориентироваться при расчете доп.взносов нужно на потенциальное значение выручки, которая берется за основу при расчете стоимости патента. Ее сумму можно узнать в документе, разрешающем работать в рамках режима.

Пример

ИП получил патент на 6 месяцев на деятельность по ремонту обуви.

Стоимость разрешения на этот срок – 300 000 руб.

Сумма доп.взноса составит:

(300 000 / 6 мес. х 12 мес. – 300 000) х 1% = 3 000 руб.

- подсчитать доходы при УСН за 2018 год;

- определить налог и подать декларацию в ИФНС;

- оплатить налог;

- установить сумму, что свыше 300 000 р., и с нее заплатить 1%.

Пример

Прибыль ИП (УСН «доходы») превышают 300 тыс. руб. на 320 тыс. руб.

Расчетная сумма взноса составит:

320 000 х 1% = 3 200 руб.

Перечислил ее ИП в середине июня, поэтому уменьшить размер аванса удастся по итогам 2 квартала.

Если выручка во 2 квартале равна 120 тыс. руб.,

аванс составит: 120 000 х 6% = 7200 руб.

С учетом уплаченного взноса аванс ИП перечислит в размере:

7 200 – 3 200 = 4000 руб.

Что будет, если не заплатить

Если ИП перечислит доп.взносы позднее 1 июля или вовсе этого не сделает, то будут начислятся пени. Размер пеней – 1/300 ставки рефинансирования Центробанка за каждый день просрочки. 14 июня 2019 года ставка рефинансирования снижена до 7,50%. Значит, пени с задолженности составят 0,025%.

Если долг по доп.взносам составит 3 500 рублей, то за каждый день будет начисляться 87,5 копеек пеней. За месяц накапает 26,25 рублей долга.

Если денег для пеней на счете ИП не окажется и налоговая не сможет их списать, дело передается судебным приставам. Налоговая задолженность переквалифицируется в судебную. Приставы будут списывать деньги уже с личных счетов предпринимателя.

За ошибки в расчетах и, если заплатите меньше взносов, могут наложить штраф. Он составляет:

– 20% от долга за неумышленное нарушение (обсчитались);

– 40% от долга – за умышленное занижение суммы дохода.

Советуем перечислять взносы вовремя и в нужном размере. Тогда вам не придется платить пени и общаться с приставами.

Источник: taxnet.ru