Налоговые органы при осуществлении мероприятий налогового контроля вправе истребовать у налогоплательщиков, применяющих УСН с объектом налогообложения «доходы», документы, подтверждающие полученные такими налогоплательщиками доходы. Истребовать документы, подтверждающие осуществленные расходы, налоговые органы не вправе, так как расходы при применении такого объекта налогообложения не учитываются в целях исчисления налоговой базы по УСН.

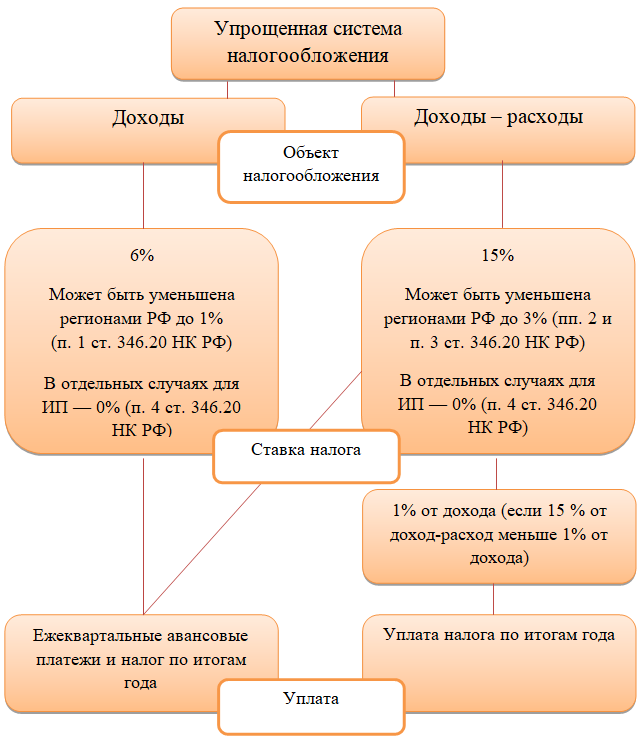

Согласно п. 1 ст. 346.14 НК РФ при применении организациями УСН объектом налогообложения признаются:

— доходы, уменьшенные на величину расходов.

В случае, если объектом налогообложения являются доходы организации, налоговой базой признается денежное выражение доходов налогоплательщиков (п. 1 ст. 346.18 НК РФ). В этом случае налоговая ставка устанавливается в размере 6% (п. 1 ст.

346.20 НК РФ).

При этом налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения «доходы», при определении объекта налогообложения учитывают доходы от реализации и внереализационные доходы, определяемые в соответствии со ст. 249 и ст. 250 НК РФ (п. 1 ст. 346.15 НК РФ). При определении объекта налогообложения не учитываются доходы, предусмотренные ст. 251 НК РФ (пп. 1 п. 1.1 ст.

Учет ОС на УСН «Доходы — Расходы»

346.15 НК РФ).

То есть налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения «доходы», при формировании налоговой базы не имеют возможности учитывать суммы осуществленных ими расходов, а факт осуществления такими налогоплательщиками расходов не влияет на порядок исчисления суммы налога, уплачиваемого в связи с применением УСН (далее — Налог). Такие налогоплательщики исчисляют налог исходя из ставки налога и фактически полученных доходов без учета произведенных расходов.

Напомним, что в соответствии с пп. 1 п. 1 ст. 31 НК РФ налоговые органы вправе требовать в соответствии с законодательством о налогах и сборах от налогоплательщиков, в частности, документы, подтверждающие правильность исчисления налогов. Так, в соответствии с п. 1 ст.

93 НК РФ должностное лицо налогового органа, проводящее камеральную налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Аналогично в соответствии с п. 12 ст. 89 НК РФ должностным лицам проверяемой организации (налогоплательщика) необходимо обеспечить возможность должностным лицам налогового органа, указанным в Решении руководителя (заместителя руководителя) налоговой инспекции о проведении выездной налоговой проверки, ознакомления с оригиналами документов, связанных с исчислением и уплатой налогов.

По выбору налогоплательщика обеспечение возможности ознакомления с оригиналами документов может быть осуществлено путем:

— представления оригиналов документов в помещение налогового органа;

— предоставления возможности ознакомления с оригиналами документов и их осмотра в помещении налогоплательщика.

Необеспечение возможности ознакомления в ходе налоговой проверки с оригиналами документов, связанных с исчислением и уплатой налогов, квалифицируется как неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), и влечет административную ответственность, предусмотренную частью 1 ст. 19.4 КоАП РФ.

Заметим, что налогоплательщик может не знать, что в отношении представленной им налоговой декларации проводилась камеральная проверка, если никаких нарушений законодательства о налогах и сборов выявлено не было. В тех случаях, когда налоговый орган при проведении камеральной налоговой проверки не выявил ошибок и иных противоречий в представленной декларации, оснований для истребования у налогоплательщика объяснений, а также первичных учетных документов нет (постановление Президиума ВАС РФ от 11.11.2008 N 7307/08 по делу N А07-10131/2007 А-РМФ).

В то же время для налогоплательщиков, применяющих УСН и выбравших в качестве объекта налогообложения «доходы», документами, подтверждающими правильность исчисления налогов, являются документы, подтверждающие полученные доходы. Именно их и вправе истребовать налоговые органы при проведении налогового контроля. Истребовать у таких налогоплательщиков документы, подтверждающие осуществленные ими расходы, налоговый орган не вправе, так как расходы не учитываются в целях исчисления Налога.

Подтверждают данную позицию и выводы, сделанные в постановлении ФАС Северо-Кавказского округа от 19.10.2009 N А32-4454/2009-3/50. Так, суд указал, что поскольку налогоплательщик находится на УСН с объектом налогообложения в виде доходов, то у него отсутствует обязанность вести учет расходных операций и представлять первичные документы, их подтверждающие.

Кроме того, статья 346.24 НК РФ вменяет в обязанность налогоплательщикам вести учет доходов и расходов в целях исчисления налоговой базы по УСН в Книге учета доходов и расходов организаций и ИП, применяющих УСН (далее — Книга).

В соответствии с п. 2.4 раздела II Порядка заполнения Книги (далее — Порядок) (утвержденного приказом Минфина России от 22.10.2012 N 135н), доходы отражаются в графе 4 Книги учета доходов и расходов.

Пунктом 2.5 Порядка устанавливается порядок отражения в Книге расходов налогоплательщика.

В соответствии с вышеуказанным пунктом расходы следует отражать в графе 5 Книги, при этом обязанность по заполнению данной графы возложена лишь на налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, обязаны отражать только определенные данной нормой расходы, а именно:

— фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти;

— фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, вправе также по своему усмотрению отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с УСН.

Таким образом, на налогоплательщиков, применяющих УСН и выбравших в качестве объекта налогообложения «доходы», не возлагается обязанность по ведению учета осуществленных расходов в целях исчисления и уплаты Налога, за исключением вышеуказанных случаев. Расходы учитываются только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов (смотрите также письмо УФНС России по г. Москве от 15.05.2008 N 28-11/046605).

В связи с отсутствием обязанности по учету расходов, у налогоплательщиков, применяющих УСН и выбравших в качестве объекта налогообложения «доходы», отсутствует и обязанность их документально подтверждать в целях налогового контроля. Этой же позиции придерживается и Минфин России в своих разъяснениях (письма от 16.06.2010 N 03-11-11/169, от 20.10.2009 N 03-11-09/353, от 15.08.2008 N 03-11-04/2/118).

В то же время ранее Минфин России в письме от 01.09.2006 N 03-11-04/2/181 высказал мнение, что в случае применения организацией УСН с объектом налогообложения «доходы», организации необязательно иметь документальное подтверждение произведенных ей расходов, за исключением документального подтверждения расходов в виде уплаченных налогоплательщиками сумм страховых взносов на обязательное пенсионное страхование и сумм выплаченных работникам пособий по временной нетрудоспособности.

Напомним, что уменьшение налогоплательщиками суммы Налога на сумму страховых взносов на обязательное пенсионное страхование и сумму выплаченных работникам пособий по временной нетрудоспособности было предусмотрено абзацем вторым п. 3 ст. 346.21 НК РФ.

С вступлением в силу Федерального закона от 25.06.2012 N 94-ФЗ, а именно с 01.01.2013, абзац второй п. 3 ст. 346.21 НК РФ утратил силу, а ст. 346.21 НК РФ была дополнена пунктом 3.1.

В соответствии с п. 3.1 ст. 346.21 НК РФ налогоплательщики, перешедшие на применение УСН и выбравшие в качестве объекта налогообложения доходы, сумму Налога (авансовых платежей по Налогу), исчисленную за налоговый (отчетный) период, вправе уменьшить на:

— обязательное пенсионное страхование;

— обязательное медицинское страхование;

— обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

— обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

— пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний), выплаченные работникам за первые три дня за счет собственных средств работодателя, в части, не покрытой страховыми выплатами (пп. 2 п. 3.1 ст. 346.21 НК РФ);

— платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) (пп. 3 п. 3.1 ст. 346.21 НК РФ).

Отметим, что финансовое ведомство применение нормы п. 3.1 ст. 346.21 НК РФ связывает не только с исчислением, но и с оплатой соответствующих расходов (смотрите, например, письма Минфина России от 20.01.2014 N 03-11-11/1483, от 26.08.2013 N 03-11-11/35000, от 08.02.2013 N 03-11-11/60).

Таким образом, если налогоплательщик осуществляет расходы, предусмотренные пунктом 3.1 ст. 346.21 НК РФ, и уменьшает на них сумму Налога, такие расходы должны быть документально подтверждены и налоговые органы при осуществлении налогового контроля вправе их истребовать (www.garant.ru)

Оглавление

- Блог (7 602)

- Бухучет (491)

- бухучет в учреждениях (8)

- МСФО (84)

- договорное право (115)

- новости гражданского права (365)

- общая часть (59)

- особенная часть (4)

- международные правовые новости (980)

- формы документов (338)

- — декларации (47)

- — налоговые споры (133)

- — формы налоговых документов (436)

- виды налогов (46)

- налоговая проверка (550)

- налоговое планирование (763)

- новости налогообложения (3 124)

- ошибки налогоплательщика (196)

- перечни документов (6)

- расчет налоговой базы (17)

- судебные налоговые решения (640)

- унифицированные формы документов (20)

Источник: lawedication.com

Что можно отнести к расходам на УСН «доходы минус расходы»

УСН — доходы минус расходы — позволяет учитывать не все расходы, а только входящие в закрытый перечень расходов при УСН. Какие затраты учтем в полном размере? Какие расходы отнесем к нормируемым и учтем частично? Тонкости признания расходов при УСН описаны в нашем материале.

- Выбираем объект налогообложения на упрощенке

- Принимаемые расходы

- Детализация некоторых расходов

- Перечень нормируемых расходов

- Порядок признания расходов при УСН 15%

- Основные средства и НМА

- Товары и налоги

Выбираем объект налогообложения на упрощенке

Упрощенной системе налогообложения посвящена гл. 26.2 НК РФ. Существуют две разновидности УСН с разными объектами налогообложения:

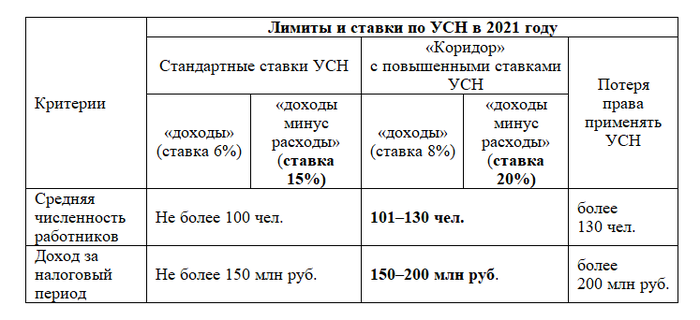

С 2021 года вступают изменения, касающиеся лимитов и ставок по УСН. Теперь хозяйствующие субъекты смогут превышать два показателя на установленный размер, при этом сохраняя право на применение спецрежима. Ценой данного послабления будут служить повышенные ставки.

В статье рассматривается объект налогообложения при УСН — доходы минус расходы — как для ИП, так и для организаций. Выбирать объект налогообложения разумно на основе расчета и прогнозирования будущих поступлений и затрат, а также имея в виду следующие факторы:

- При УСН — доходы минус расходы — в расходы можно включить далеко не все произведенные затраты, а только ограниченный список.

- При максимальной ставке налога 15% применение «доходно-расходной» УСН будет оправданно, если учитываемые расходы составляют 60% и более от полученных доходов.

- Выбирая, учитывать только доходы или доходы и расходы, ИП на УСН должны принимать во внимание, что при «доходном» варианте они могут уменьшить налог на 100 или 50% от суммы уплаченных страховых взносов в зависимости от наличия наемного персонала. Таким образом, критерий в 60%, указанный в предыдущем пункте, в данном случае не актуален.

Рассмотрим, как при УСН — доходы минус расходы — учитываются расходы и уменьшают доход.

Принимаемые расходы

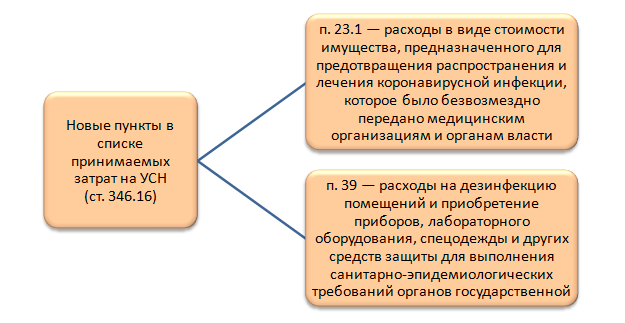

В 2020 году были утверждены изменения в УСН, но списка принимаемых в 2021 году расходов на УСН они коснулись совсем немного.

Нововведения в затратный список обусловлены сложившейся ситуацией в связи с эпидемиологической остановкой в стране.

Обратимся к ст. 346.16 НК РФ, где приведен перечень расходов, которые можно учесть при УСН. Он закрытый, значит, расходы, не упомянутые в нем, для уменьшения дохода учтены быть не могут. Итак, в перечень входят:

- затраты, связанные с основными средствами и нематериальными активами;

- подготовка и освоение новых цехов, агрегатов и производств;

- материальные расходы;

- траты, связанные с работниками;

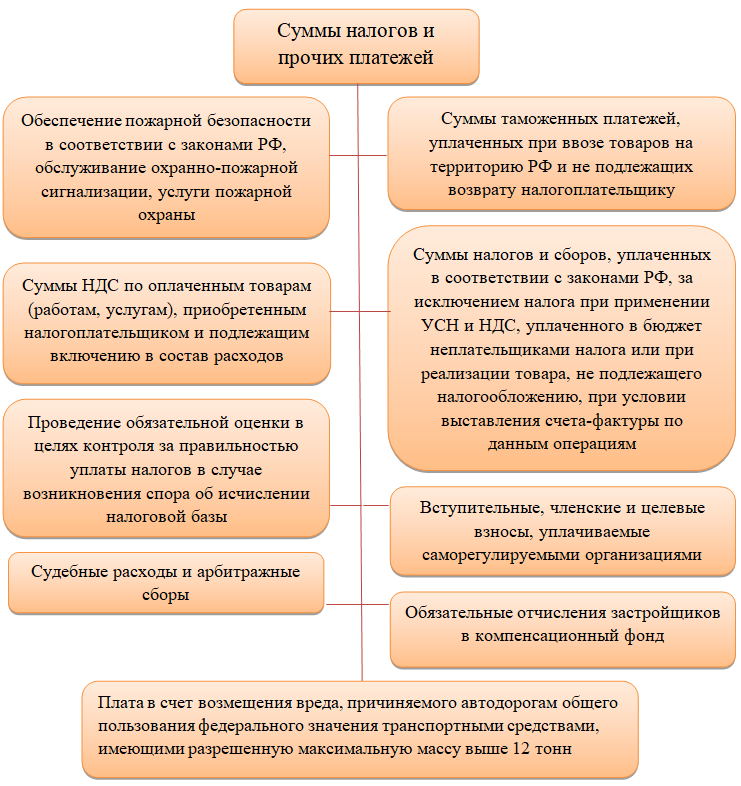

- суммы, взимаемые в связи с применением законодательства РФ;

- Рекламные расходы на товар или продукцию;

- суммы, потраченные на товар: его стоимость, затраты на хранение, обслуживание, транспортировку, расходы на его приобретение и реализацию;

- затраты на гарантийный ремонт и обслуживание;

- расходы на все виды обязательного страхования имущества и ответственности;

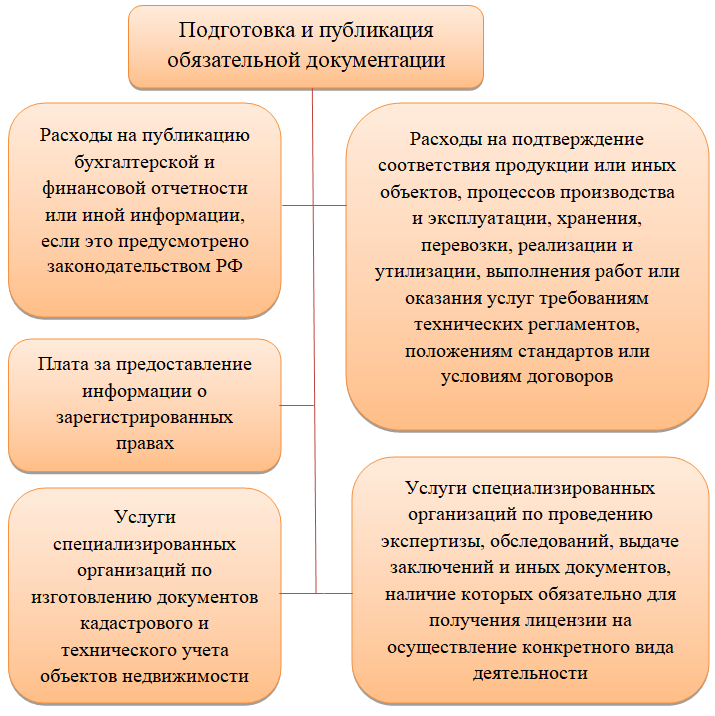

- подготовка и публикация необходимой документации;

- проценты, уплачиваемые за предоставление кредитов и займов;

- расходы на выплату комиссионных, агентских вознаграждений и по договорам поручения;

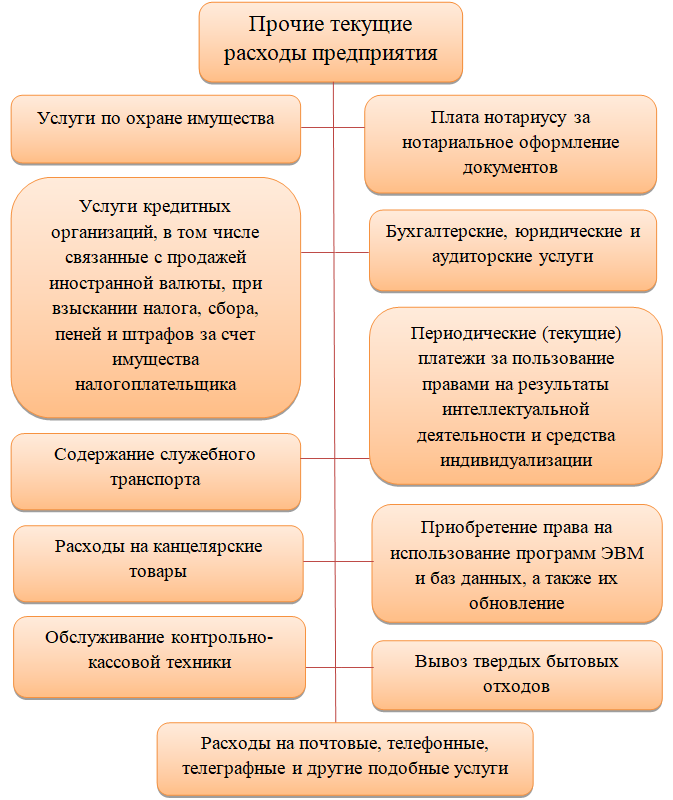

- оплата услуг, необходимых для ведения хозяйственной деятельности предприятия;

- расходы на независимую оценку квалификации, подготовку и переподготовку кадров, состоящих в штате налогоплательщика на договорной основе.

Детализация некоторых расходов

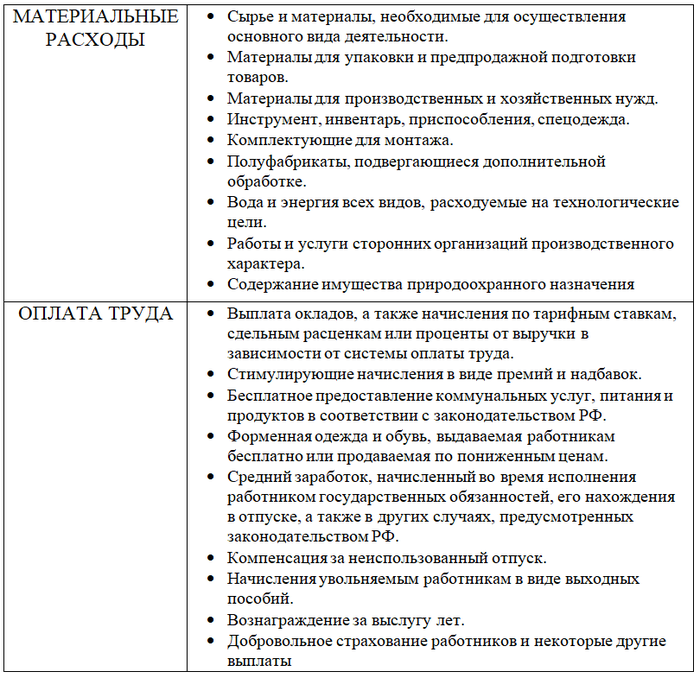

Некоторые расходы, перечисленные в ст. 346.16 НК РФ, применяются также при исчислении налога на прибыль организаций, поэтому их детализация дана в гл. 25 НК РФ, посвященной налогу на прибыль. Увеличим наш список принимаемых расходов, расширив некоторые формулировки, приведенные в ст. 346.16 НК РФ.

К расходам, требующим более полного раскрытия, относятся материальные расходы и расходы на оплату труда. Понятие материальных расходов описывается в ст. 254 НК РФ. Полный список выплат, связанных с оплатой труда, приведен в ст. 255 НК РФ. Список с уточняющими категориями расходов, взятыми из главы о налоге на прибыль организаций, но также принимаемыми при УСН «доходы минус расходы», приведен в таблице:

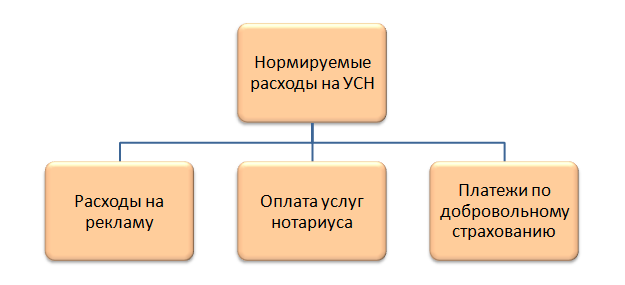

Перечень нормируемых расходов

Даже если расходы можно принять при исчислении упрощенного налога, это не всегда означает, что их принимают в полном объеме. Существуют так называемые нормируемые расходы. То есть те, что уменьшают доходы не на всю свою сумму, а только на некоторый процент.

Рассмотрим перечень расходов при УСН — доходы минус расходы, относящихся к нормируемым.

Разберем каждый случай подробнее:

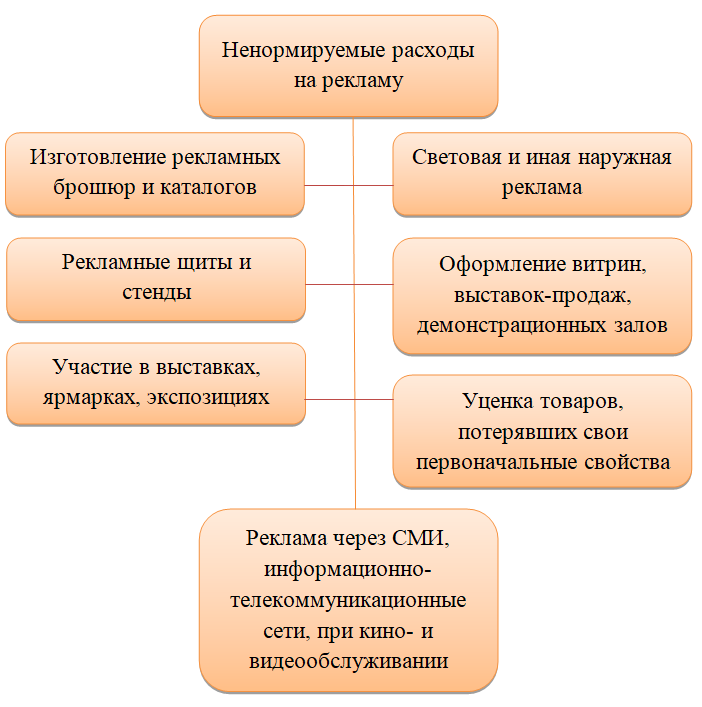

- Расходы на рекламу.

Обратимся к нормам Налогового кодекса, посвященным налогу на прибыль, а именно к п. 4 ст. 264 НК РФ.

Ненормируемые расходы можно полностью принять к расходам. Все прочие виды рекламы, не представленные на схеме, необходимо отнести к нормируемым и уменьшать доход на сумму рекламных расходов, не превышающую 1% выручки от реализации.

- Расходы на нотариуса.

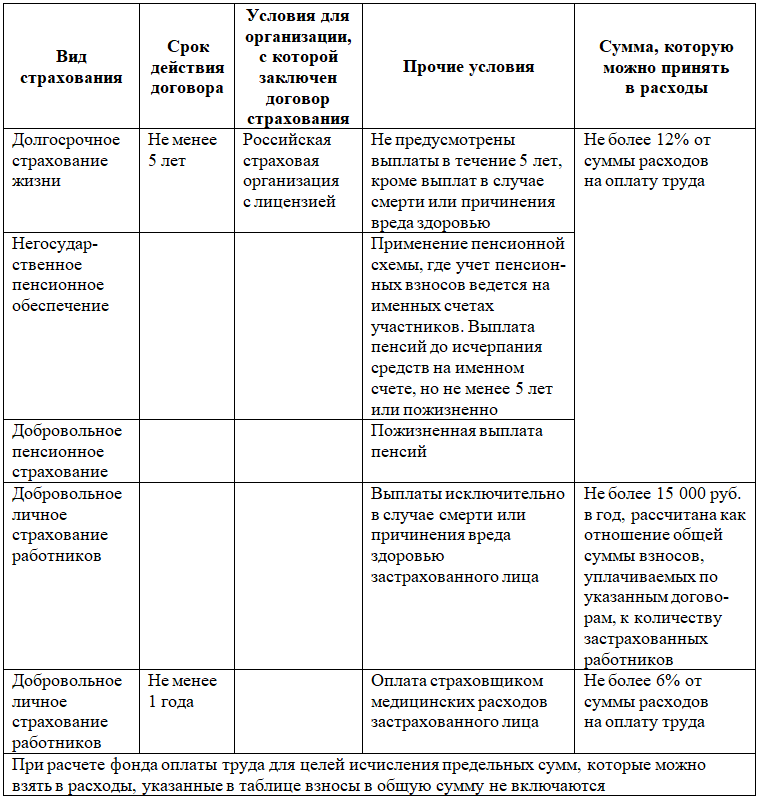

Такие расходы принимаются в пределах тарифов, установленных ст. 333.24 НК РФ. - Расходы на добровольное страхование.

Критерии учета добровольного страхования в целях налогообложения прописаны в п. 16 ст. 255 НК РФ. Необходимые условия для принятия таких расходов к учету отражены в таблице:

Порядок признания расходов при УСН 15%

Важно знать не только, что можно отнести к расходам, но и как правильно это сделать. Порядок признания расходов при УСН 15% в 2020-2021 годах изменений не претерпел, так что рассмотренные нами расходы для возможности уменьшения доходов все так же должны обладать следующими свойствами:

- расход должен быть обоснованным, то есть совершенным с определенной целью, которая в дальнейшем прямо или косвенно приведет к получению прибыли;

- расход должен быть документально подтвержден, то есть у налогоплательщика должен быть полный комплект документов по расходной сделке от контрагента, предусмотренный законодательством РФ;

- расход может быть признан только после его фактической оплаты, то есть налоговый учет при УСН ведется кассовым методом.

Это обязательные для выполнения условия признания расходов на упрощенке — доходы минус расходы и для ИП, и для организаций.

Для определенных видов расходов предусмотрен особый порядок их признания. Остановимся на некоторых из них подробнее.

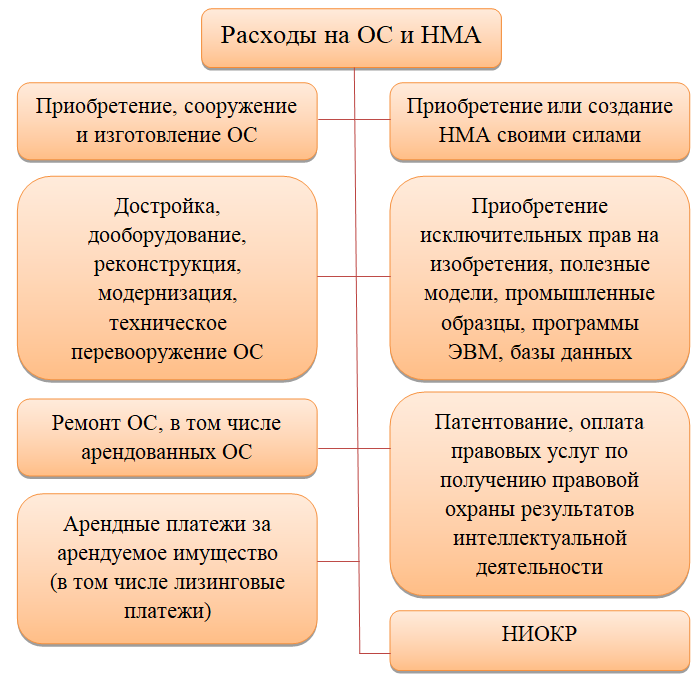

Основные средства и НМА

Расход можно учесть только по тем ОС, которые используются для предпринимательской деятельности.

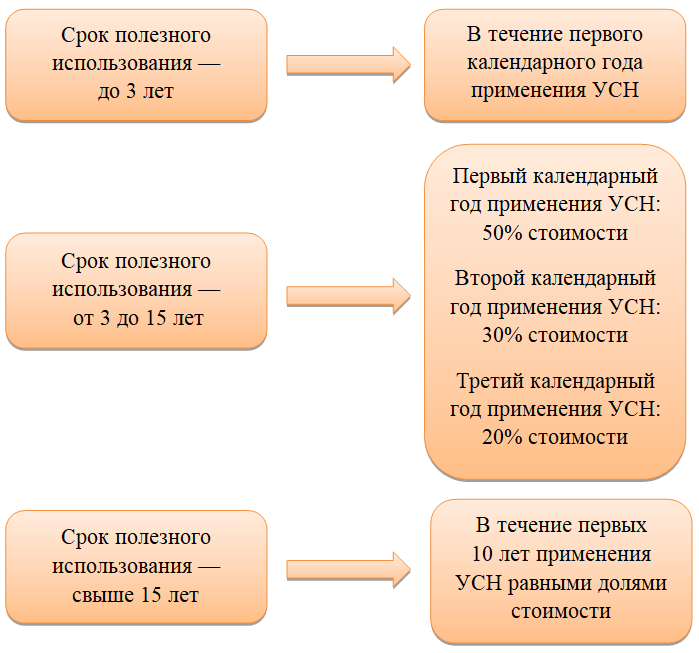

Если у компании появились расходы на ОС или НМА в момент применения УСН:

- расходы на ОС (приобретение, сооружение, достройку, реконструкцию и так далее) принимаются с момента ввода ОС в эксплуатацию;

- расходы на НМА (приобретение, создание собственными силами) принимаются с момента постановки НМА на бухгалтерский учет;

- расходом на ОС и НМА является первоначальная стоимость этого имущества, определяемая таким же образом, что и для целей бухучета.

Если расходы на ОС или НМА компания понесла до перехода на УСН, то стоимость ОС или НМА включается в расход:

В налоговом периоде расход распределяется равномерно, то есть равными долями в каждом отчетном периоде.

Важно! В расходы можно принимать только фактически оплаченную сумму.

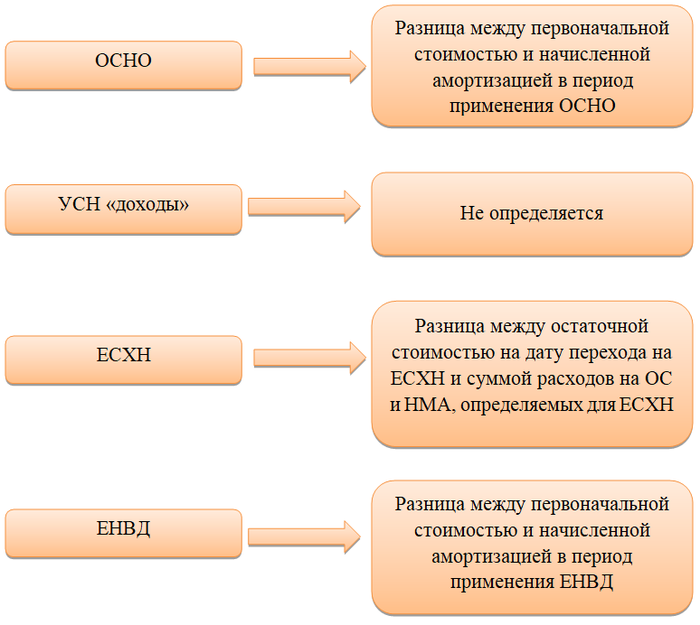

Стоимость ОС и НМА, оплаченных до перехода на УСН, при переходе на УСН определяется в зависимости от того, какая система налогообложения применялась до перехода:

Датой признания расходов на ОС и НМА является последнее число отчетного периода.

Данные правила актуальны для учета расходов на УСН — доходы минус расходы — и ИП, и организациями.

Если ОС или НМА будут реализованы раньше, чем пройдут 3 года с момента учета расходов на их приобретение, необходимо будет пересчитать налоговую базу за весь период пользования этими ОС или НМА и, как следствие, доплатить налог и пени в бюджет.

Товары и налоги

Также существует особый порядок признания расходов на приобретенный товар. Списывать его стоимость можно при соблюдении нескольких условий одновременно:

- товар принят к бухгалтерскому учету у налогоплательщика;

- товар оплачен поставщику;

- товар реализован покупателю.

Списывать стоимость товара можно любым способом:

- по ФИФО;

- средней себестоимости;

- стоимости единицы товара.

При этом дополнительные расходы, связанные с транспортировкой, хранением и реализацией товаров, учитываются в общем порядке, то есть после их фактической оплаты.

Суммы налогов, сборов и взносов учитываются в фактически уплаченном размере в момент уплаты. Если же налоги, сборы, взносы были оплачены третьим лицом, то расходы учитываются в момент погашения задолженности перед третьим лицом в сумме фактически оплаченной задолженности.

Упрощенная система налогообложения привлекательна простотой учета и отчетности, а также небольшими ставками налога. Основной минус упрощенной системы налогообложения «доходы минус расходы» — закрытый список произведенных расходов, на которые можно уменьшить полученный доход. В общем случае расходы можно признать после их фактической оплаты, но для определенных видов расходов, таких как расходы на товары, ОС и НМА, существует особый порядок признания.

Еще больше материалов по теме в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai