По общему правилу гражданского законодательства переход права собственности на товар происходит в момент его передачи продавцом покупателю или его уполномоченному лицу.

Для целей бухгалтерского учета такой факт должен быть отражен первичным учетным документом. Самым частым случаем при продаже товара одним субъектом хозяйственной деятельности другому является использование товарной накладной. Рассмотрим, кто и где должен расписываться в данном документе.

Обязательно ли подписывать ТОРГ-12?

В соответствии с законом о бухгалтерском учете подписание товарной накладной уполномоченными представителями сторон является обязательным.

Без подписей, при необходимости заверенных печатями, товарная накладная не может быть принята к учету, также её невозможно использовать в суде в качестве подтверждающего документа.

Что такое товарная накладная ТОРГ-12 и для чего нужна эта форма, читайте тут, а из этой статьи вы узнаете о том, как правильно заполнять товарную накладную.

Как подписать электронный документ электронной подписью

Проставление подписей

Сколько всего подписей должно быть в документе ТОРГ-12? По общему правилу товарную накладную должны подписать пять человек: три со стороны отправителя товара и два – со стороны получателя.

Кто и где их должен ставить?

Со стороны отправителя груза накладную подписывают:

- В графе «Отпуск груза разрешил» — индивидуальный предприниматель лично или лицо, имеющее право без доверенности действовать от имени юридического лица (как правило, это руководитель организации).

- В графе «Главный (старший) бухгалтер» — лицо, занимающее соответствующую должность или на которое возложены такие обязанности приказом работодателя. Старший бухгалтер имеет право подписи только при отсутствии главного бухгалтера, когда обязанность по ведению бухгалтерского учета руководитель или предприниматель возложили на себя.

При отсутствии в организации главного или старшего бухгалтера подпись в данной графе не ставится.

Со стороны получателя подписи ставят:

- В графе «Груз принял» — лицо, непосредственно получившее товар от представителя продавца. Это могут быть, например, работники склада или отдела материально-технического снабжения.

- В графе «Груз получил грузополучатель» — руководитель организации или индивидуальный предприниматель.

Как правильно это сделать?

При подписании товарной накладной в каждой графе должны содержаться:

- Должность лица, подписывающего документ. Наименование должности должно соответствовать штатному расписанию и приказу о приеме лица на работу.

- Подпись.

- Расшифровка подписи с указанием фамилии и инициалов.

Можно ли использовать факсимиле?

Использование факсимиле в товарной накладной не допускается. В таком случае она считается неподписанной и не может быть принята к учету.

Особенности для электронного документа

Между отправителем и получателем товара может быть организован электронный документооборот при наличии совместимых технических средств и возможностей для приема и обработки документов, подписанных электронной цифровой подписью.

Как правильно ставить подпись на документах

Электронный документ признается равнозначным документу на бумажном носителе, только если он подписан квалифицированной электронной подписью. Это означает, что такая подпись должна быть получена на всех лиц, подписывающих накладную в форме электронного документа.

Об особенностях оформления товарной накладной в электронном варианте и по форме ТОРГ-12, читайте здесь.

Действия по доверенности

При наличии доверенностей на подписание ТОРГ-12 количество подписей можно сократить: до двух — со стороны отправителя и одной — со стороны получателя. Обычно отправитель товара выдает доверенность на право подписи от имени бухгалтера и того, кто разрешил отгрузку, лицу, непосредственного отгружающему товар, а получатель – лицу, принимающему товар.

Оформление доверенности

Правом выдачи доверенности располагают только руководитель организации или предприниматель лично. Выдача доверенности другими лицами допустима только тогда, когда они сами получили право совершать такие действия с возможностью передоверить их третьим лицам.

В доверенности от имени юридического лица указываются:

- название документа;

- номер по внутреннему документообороту (при необходимости);

- место выдачи;

- дата выдачи (число и месяц указываются прописью);

- полное наименование и реквизиты (ОГРН, ИНН, КПП, адрес места нахождения);

- должность, фамилия, имя и отчество выдающего доверенность, документ, подтверждающий его полномочия;

- сведения о доверенном лице (фамилия, имя и отчество, данные паспорта или иного удостоверения личности, место постоянной регистрации);

- перечень действий, которые доверенное лицо имеет право совершать от имени доверителя, в том числе какие документы он может подписывать;

- срок действия (максимальный срок действия доверенности не предусмотрен, если срок не указан, она действительна один год);

- право передоверия полномочий или запрет на него;

- удостоверение подписи доверенного лица;

- должность, подпись, фамилия и инициалы выдавшего доверенность.

- Скачать бланк доверенности на право подписи товарных накладных

- Скачать образец доверенности на право подписи товарных накладных

Индивидуальные предприниматели вместо сведений об организации и лице, выдающем доверенность, указывают свой статус, полные фамилию, имя и отчество и реквизиты (ОГРНИП, ИНН, адрес постоянной регистрации).

Доверенность необходимо заверить печатью, если организация или предприниматель их используют.

Получатели товара для упрощения документооборота могут использовать унифицированные формы М-2 и М-2а. Это разовые доверенности, в которых отражается дата выдачи, номер счета, перечень конкретных материальных ценностей и их количество, которые доверенное лицо должно получить у конкретного поставщика по указанному в них договору или счету.

- Скачать бланк доверенности по форме М-2

- Скачать образец доверенности по форме М-2

- Скачать бланк доверенности по форме М-2а

- Скачать образец доверенности по форме М-2а

При предоставлении поставщику оригинала такой доверенности, подпись руководителя организации или доверенного лица в накладной может не проставляться, так как она содержит все необходимые подписи и реквизиты.

Особенности заполнения ТН

При получении товара по доверенности в товарную накладную вносятся сведения о выданной доверенности (номер и дата), выдавшей её организации и доверенном лице. Название организации может быть приведено в краткой форме.

О доверенном лице указываются следующие сведения:

- должность;

- фамилия;

- инициалы;

- данные паспорта или иного документа, удостоверяющего личность;

- адрес постоянной регистрации.

- Скачать бланк товарной накладной по форме ТОРГ-12

- Скачать образец товарной накладной по форме ТОРГ-12

При получении им доверенности по форме М-2 или М-2а, оригинал которой передается отправителю товара, достаточно указать должность, фамилию и инициалы.

Приказ на уполномоченное лицо

Приказ может быть издан только в отношении работников, подписавших трудовой договор. Его можно составить в произвольной форме, если образец не утвержден локальными нормативными актами.

Такой приказ должен содержать указания на сотрудника, которому предоставляется право подписи документов, и какие именно документы он получает право подписывать. Перечень документов можно детализировать либо указать их основные признаки, например, первичные документы бухгалтерского учета.

- Скачать бланк приказа на право подписи товарных накладных

- Скачать образец приказа на право подписи товарных накладных

Подписание накладной только на основании приказа не допускается, в этом случае она считается недействительной.

Уклонение покупателя от оформления факта приемки

На практике нередко возникают случаи, когда после получения товара покупатель уклоняется от оформления факта приемки. Что делать, если покупатель не подписывает накладную? В данном случае поставщик имеет право требовать оформления факта приемки в судебном порядке.

В суде будет необходимо доказать, что товар находится во владении покупателя или указанного им грузополучателя. В качестве доказательства могут быть привлечены:

- транспортные и почтовые документы, подтверждающие доставку товара по указанному покупателем адресу;

- транспортные и почтовые документы, подтверждающие отправку товарных накладных грузополучателю и требование вернуть документы с его подписью;

- акты сверок;

- переписка с покупателем и указанным им грузополучателем, в том числе претензионная по факту уклонения от подписания товарной накладной.

Перед подачей жалобы в суд также необходимо направить грузополучателю требование в случае неуплаты вернуть полученный товар в исходном виде, возместить расходы на его транспортировку или предъявить обоснованные претензии по качеству товара.

При отказе грузополучателя от подписания накладной в ней делается отметка об этом. Накладная, подписанная одной стороной, может быть признана судом недействительной только, если мотивы отказа второй стороны признаны им обоснованными. Если грузополучатель необоснованно отказывается оформить принятие товара и оплатить его, суд обяжет его это сделать.

Совсем другая ситуация возникает, если отказ в приемке товара возникает по объективным причинам. Тогда получатель должен составить акт об отказе принять товар и направить его поставщику вместе с полученным товаром и поступившими документами.

Составление акта об отказе

Отказ в приеме товара может вынести только комиссия, состав которой утверждается организацией-грузополучателем. Численный состав комиссии – не менее трех человек.

Акт содержит следующие обязательные реквизиты:

- название документа;

- дата составления;

- место составления;

- сведения о составе комиссии с указанием должностей, фамилий и инициалов;

- указание на выявленные несоответствия с техническим заданием или договором поставки, а также установленными нормативно-правовыми актами требованиями к качеству;

- решение комиссии об отказе в приеме товара (с указанием товарной накладной, на основании которой поступил товар) и его возврате поставщику;

- подписи членов комиссии.

Рекомендуем ознакомиться с другими нашими материалами, в которых освещены важные нюансы оформления и использования ТН:

- Как правильно оформить товарную накладную для ИП и зачем она нужна?

- Может ли использовать товарную накладную вместо товарного чека?

- Важные правила заполнения ТОРГ-12 с и без НДС.

- В чем разница между счетом-фактурой и товарной накладной?

В правильном оформлении учетных документов, подтверждающих передачу товара, заинтересованы обе стороны. Это поможет им избежать лишних трудозатрат не только при взаимоотношениях друг с другом, но и с контролирующими органами, а также в суде.

Источник: pravovoy-standart.ru

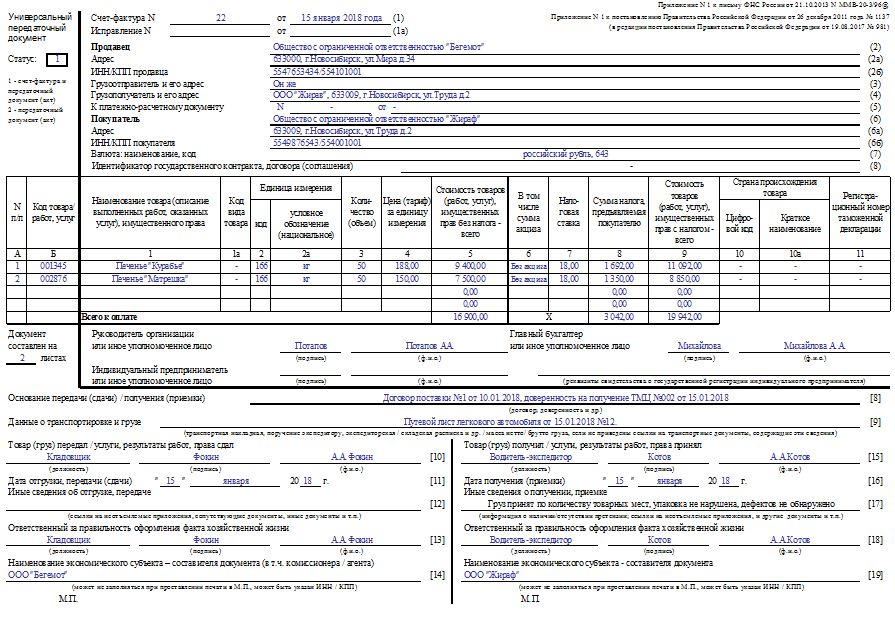

Зачем нужен универсальный передаточный документ? Как его заполнить и применять?

Зачем нужен УПД

Счет-фактура или универсальный передаточный документ

С появлением УПД у российских компаний, возник вопрос, что удобнее: счет-фактура или этот документ? Сразу оговоримся, что в отличие от счета-фактуры УПД – это не обязательная, а рекомендованная форма. При этом она позволяет компаниям: 1. Использовать в бухгалтерском учете; 2. Принимать к вычету НДС, так включает в себя полностью все реквизиты счета-фактуры, являясь, в какой-то степени, его копией; 3. Использовать в качестве доказательства о понесенных затратах при определении налоговой базы.

- он заменяет счет-фактуру и первичку (в поле «Статус» значение 1);

- он заменяет только передаточный документ (в поле «Статус» значение 2).

Заявить вычет можно по УПД со статусом 1. Но использовать универсальный передаточный документ только в качестве счет-фактуры нельзя. Налоговики напомнили, что для этого не предусмотрено отдельного статуса. Поэтому ФНС рекомендует всегда составлять счет-фактуру по форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137.

В каких случаях можно использовать УПД

Универсальный передаточный документ позволяет использовать его сразу в качестве нескольких документов:

- счет-фактура,

- накладная или иной передаточный документ,

- либо все вместе.

Его можно применять:

- при сдаче сделанной работы или услуги заказчику;

- при различных видах отгрузки товаров;

- при проведении сделок посредством комиссионеров,

- принципалов; при передаче своих имущественных прав другому лицу.

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ.

Обязательные реквизиты документа:

- название и дата составления первичного документа;

- выходные данные компании или ИП;

- наименование хозяйственной операции, которую вы подтверждаете данным документом; денежный или натуральный эквивалент, совершенной операции;

- данные лица, ответственного за совершение операции;

- подпись руководителя и ответственного лица с расшифровкой.

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Как присвоить номер УПД

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Как заполнить дату УПД

- строка (1) — дата составления документа;

- строка [11] — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка [16] — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

- моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

- УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

- Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

- УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта. В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя.

Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи. Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Наименование экономического субъекта и печать

Строка 14 УПД — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя. Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002).

Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль. Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки. Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления.

В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления.

Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж. Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ: либо составьте новый УПД со статусом 2; либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ — дополнительное соглашение к договору, протокол изменения цены и т.п.

Вывод

Можно сделать вывод о том, что универсальный передаточный документ — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота. Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота.

Источник: www.audit-it.ru

Кто должен ставить свою подпись в строке 13 и 18 в УПД?

Кто должен ставить свою подпись в строке 13 и 18 в УПД?

Со стороны Продавца

В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» УПД со стороны продавца указывается:

- должность лица, ответственного за правильное оформление сделки, а также его подпись с указанием фамилии и инициалов.

Лицом, ответственным за оформление сделки, может быть:

- лицо, непосредственно совершившее отгрузку (кладовщик, продавец и т.п.), данный сотрудник заполняет строку 10 УПД

- лицо, уполномоченное действовать по сделке от имени компании (по доверенности или руководитель).

Со стороны Покупателя

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» УПД со стороны покупателя указывается:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- должность лица, ответственного за правильное оформление сделки, а также его подпись с указанием фамилии и инициалов.

Лицом, ответственным за оформление сделки, может быть:

- лицо, непосредственно получившее товар (груз) и (или) уполномоченное на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя, данный сотрудник заполняет строку 15 УПД;

- лицо, уполномоченное действовать по сделке от имени компании (по доверенности или руководитель).

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете