Что делать, если зачет ЕНП в программе не совпал с зачетом ФНС? Распределение уплаты ЕНП в счет уплаты налогов в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0 происходит автоматически регламентной операцией «Зачет аванса по единому налоговому счету».

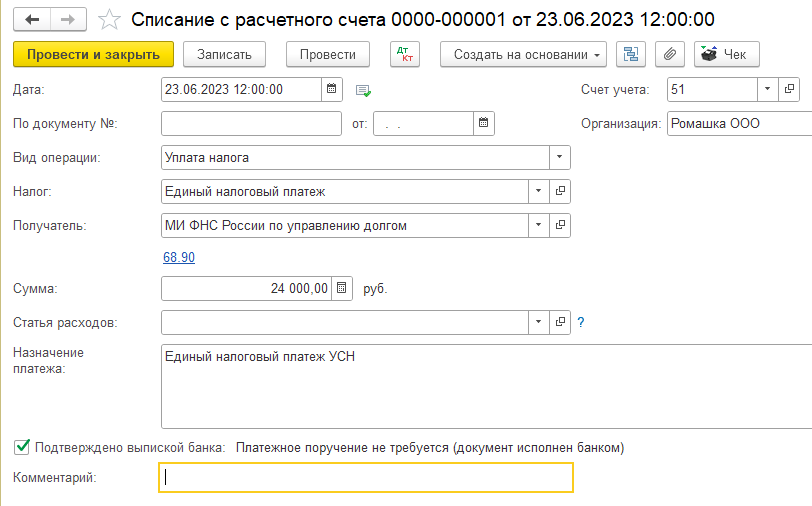

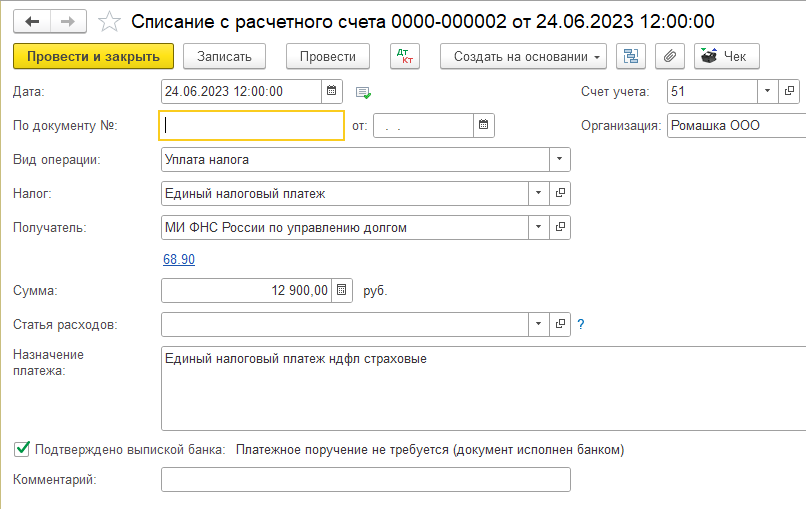

В случае, когда автоматическое распределение ЕНП в программе не совпало с распределением ФНС, необходимо скорректировать распределение в программе вручную. Для этого используется документ «Операция по единому налоговому счету» с видом «Налоги (уплата)». Рассмотрим пример. В июне было отражено два платежа по уплате ЕНП.

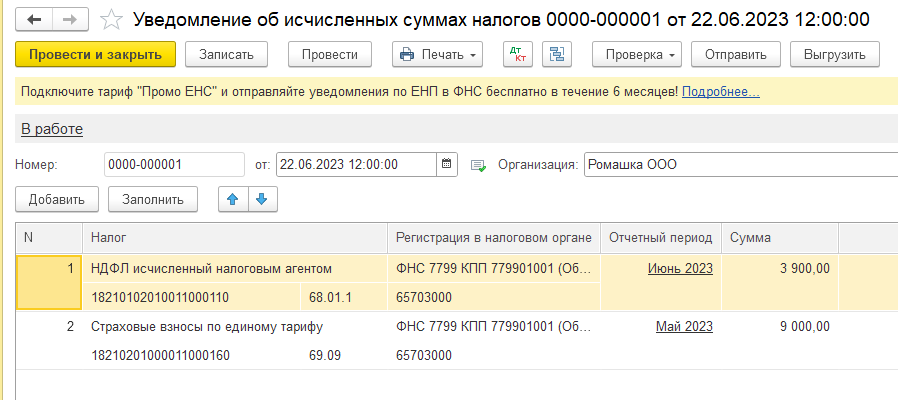

В июне было отправлено уведомление об исчисленных суммах налогов (НДФЛ и страховые взносы).

Заявление о зачете взносов в личном кабинете ИП

ФНС распределила платеж от 24.06.2023 на уплату НДФЛ и страховых взносов. В программе выполним процедуру «Закрытия месяца» за Июнь 2023 года. Сформируем справку-расчет регламентной операции «Зачет аванса по единому налоговому счету». Видим, что платеж от 23.06.2023 распределился на уплату НДФЛ и страховых взносов.

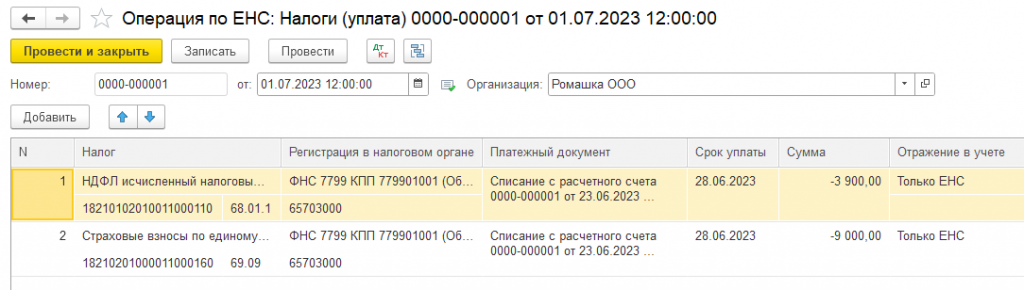

Так как зачет ЕНП в программе не совпал с зачетом ФНС создадим корректировку при помощи документа «Операция по единому налоговому счету» с видом «Налоги (уплата)». Заполняем первый документ как показано на рисунке ниже. Указываем платежный документ, по которому программа автоматически распределила уплату налогов и сумму со знаком «минус». Отражение в учете выбираем значение «Только ЕНС».

Заполняем второй документ как показано на рисунке ниже. Указываем платежный документ, по которому ФНС распределила уплату налогов и сумму со знаком «плюс». Отражение в учете выбираем значение «Только ЕНС».

Данные документы проводок не формируют. Формируются только движения по регистрам. Сформируем еще раз Справку-расчет «Зачет аванса по единому налоговому счету». Видим, что теперь распределение ЕНС совпадает с зачетом ФНС.

Короткое видео, в котором рассказывается, как это делать в программе 1С, смотрите на нашем канале Youtube или Дзен. Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Поделиться

Загрузка комментариев.

- Актуально о маркировке. 9

- Заметки Линии Консультаций 107

- Онлайн-кассы: обзор, новости. 6

- Отвлеченно о разном 3

- Решения для малого бизнеса. 6

- Технологии 4

Это интересно

Средний заработок по данным СФР

17 Июля 2023

Отражение денежной премии за объем закупок

Как восстановить в должности незаконно уволенного сотрудника?

Прайс-лист в программе 1С:Бухгалтерия

Источник: tlink.ru

Единый налоговый платеж: что это, и как его переводить?

С 2023-го года ЕНП стал обязательным инструментом для всех юридических лиц, ИП. Появление единого налогового платежа связано с Единым налоговым счетом ЕНС. Разбираемся, куда переводить единый налоговый платеж, как правильно подавать уведомление, что делать при совершении ошибок.

Что представляет собой Единый налоговый платеж?

Этот инструмент не новая система налогообложения, а новый способ выплаты налогов, других платежей обязательного характера. Теперь предпринимателям не придется заполнять десятки платежек. Все деньги для выполнения обязательств перед государством поступают на единый счет.

Несколько месяцев назад ЕНП перечисляли в качестве эксперимента, однако с 2023-го года использовать такой способ обязаны все юрлица и ИП.

Какой КБК используется для ЕНП?

В единой платежке теперь нужно указывать только один код из бюджетной классификации, он вводится специально для ЕНП. Номер такого кода один — 182 0 10 61201 01 0000 510. Он отражается в расчетах, заявлениях о зачете избыточных средств, декларациях, уведомительных документах. Что касается кодов для пени, штрафов, то их больше не нужно использовать, так как налоговики будут списывать штрафные суммы автоматически с личного единого счета.

Если вы ошиблись в коде, единый платеж все равно будет учтен. Деньги не будут переведены на счет, если лицо ошиблось в наименовании банка стороны-получателя.

Какие налоги перечислять с помощью через Единый налоговый платеж?

Единый счет можно представить в виде копилки: налоговики сами распределяют деньги – какие пойдут в счет налоги, какую сумму отправить на уплату штрафов.

Только одним платежом вносится:

- Все налоговые выплаты, платежи авансового типа.

- Взносы для страхования.

- Сборы, за некоторым исключением.

- Пени, штрафы, проценты, сборы акцизного типа.

По отдельности или одним платежом вносятся несколько платежей-сборов:

- За использование объектов в сфере животного мира.

- За использование биологических ресурсов водной среды.

- Платеж за получение профессионального дохода.

По-прежнему есть платежи, которые придется перечислять обособленно. Это плата за травматизм, государственные пошлины, налог на доходы за работников-иностранцев, использующих патент для трудоустройства.

Особенности подачи уведомления

Для выполнения обязательств, перечисления ЕНП компания или предприниматель должны подавать в ФНС документ-уведомление о перечисленных суммах. Форма этого документа утверждается приказом от налоговой службы. Уведомление подается в бумажном или электронном формате.

По этому документу налоговики поймут, сколько денег получено, на какие обязательные платежи их нужно перечислить. Без информирования обязательство будет считаться невыполненным, даже если на едином счету достаточно средств.

Уведомление нужно только для тех сборов, по которым срок уплаты наступает ранее передачи отчетов и для тех, по которым не предусмотрено формирование отчетности.

Срок подачи – не позже 25-го числа, документ направляется в инспекцию по месту постановки компании, предпринимателя на учет. Есть и исключения по срокам. Документ по налогам за работников подается до 5 числа месяца, который идет за периодом выплаты денежных средств.

По НДС, налогам на полученную прибыль подавать документ не обязательно. Вместо него до момента перечисления денег направляется декларация с нужной информацией.

Сведения в уведомлении можно отредактировать до перечисления денег. Если у организации есть подразделения, подается общий документ – на головную фирму и филиалы.

Что делать при ошибках в уведомительном документе?

Если необходимо изменить сумму платежа, действуйте следующим образом:

- Сформируйте новый документ. В форме продублируйте ранее введенную достоверную информацию (КПП, КБК, период отчетности).

- Укажите правильную сумму.

- После поступления бланка в инспекцию сумма будет отредактирована автоматически.

При изменении другой информации есть другая инструкция:

- Сформируйте другое уведомление. Повторите введенную ранее информацию в строках, где вы допустили ошибку.

- В строке с суммой укажите нулевое значение.

- Во втором блоке введите верную информацию.

- После поступления бланка в ФНС корректировка пройдет в автоматическом режиме.

Когда нужно Единый налоговый платеж?

Законодательством установлен единый срок для платежей обязательного характера: до 28 числа ежемесячно или каждый квартал, в зависимости от вида налога.

Из этого правила есть исключения по срокам:

- При импорте продукции с территории ЕАЭС налог перечисляется в составе основного платежа, но в срок, принятый ранее – до 20 числа месяца, которая идет за принятием ввезенной продукции на учет.

- Налог на доход за индивидуального предпринимателя и за работников, сборы патентного, торгового характера, платежи авансового типа по сельхозналогу будут удерживаться на счету до 28 числа. В бюджет удержанные деньги переводятся за промежуток с 23 числа прошедшего месяца по 22 число нового.

Важно помнить, соблюдать эти сроки, чтобы не столкнуться со штрафами (они также собираются на основном счету).

Каким образом ФНС будет списывать совершенный платеж?

Задача ИП или компании – перечислить всю нужную для выполнения обязательств сумму на установленный срок. При этом налоговики будут списывать деньги в порядке очереди:

- Задолженность – с даты ее формирования.

- Действующие налоги, другие сборы, взносы обязательного характера – с того времени, как появилась обязанность по их уплате.

- Пени.

- Проценты по просроченным платежам.

- Штрафные платежи.

Если перечисленного платежа недостаточно для погашения всех обязательств, а даты их погашения идентичны, инспектор засчитает платеж в прямой пропорции с суммой, необходимой для выполнения каждого обязательства. Тот же метод распространяется на штрафные санкции.

Как узнать, какая сумма находится на счете?

Остаток зависит от разницы между требуемой суммой и суммой, которая была уплачена (это значение носит название сальдо). Разница может быть нулевой (вы перевели нужную сумму), положительной (заплатили больше, чем требуется) и отрицательной (не доплатили). В последнем случае налоговики утверждают пени, отправляют плательщику уведомление. Если игнорировать требование, сумма будет списана с банковского счета.

Узнать о сумме на счете можно в ЛК, в бухгалтерском ПО для ведения учета, в самой налоговой службе по месту регистрации. Для получения сведений от налоговиков отправьте заявление установленного образца. Далее вы получите справку с указанием:

- Баланса на едином счету.

- Принадлежности денежных средств, переведенных в форме ЕНП (так вы узнаете, каким образом инспекторы распределили ваши деньги).

- Исполнения финансовых обязательств.

Что делать, если вы перевели избыточный платеж?

Переплату можно засчитать в виде будущих платежей обязательного типа, погашения долга с истекшим периодом взыскания, уплаты долга за другую организацию или предпринимателя.

Для оформления переплаты, направьте документ-заявление через ЛК на официальном сайте налоговой службы, срок отправления не имеет значения. После получения обращения деньги будут засчитаны на другой день (рабочий).

Если инспектор сам провел ваш платеж в счет будущего обязательства, вы можете отменить это действие: для этого направляется заявление об отмене такого перечисления полностью или в определенной части.

Если излишек от ЕНП перечислен в качестве выплаты долга за другое лицо, вернуть этот вид переплаты не получится.

Второй способ – вернуть избыточный платеж на счет в банке, для этого нужно создать заявление в бумажном или электронном варианте.

Таким образом, единый платеж на общий счет – это денежная сумма, которая перечисляется предпринимателем для выполнения всех имеющихся финансовых обязательств. Благодаря такому инструменту теперь не придется переводить деньги по нескольким платежкам, что упрощает взаимодействие с налоговыми органами, экономит время бухгалтера, уменьшает риск ошибок, просрочек. Перечисление денег осуществляется по единым реквизитам, сопровождается отправкой уведомительного документа.

Если вам необходима помощь профессиональных юристов адвокатов в Москве с отличной репутацией, которые могут решить самые сложные споры, то звоните по телефону:

+7 (495) 120-07-05

Источник: advokat.moscow

Возврат НДФЛ по патенту иностранному работнику

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Возврат НДФЛ по патенту иностранному работнику». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Безвизовые иностранные граждане, которые трудятся в РФ по патенту на работу, должны каждый месяц вносить фиксированный авансовый платеж по патенту – налог НДФЛ, для того, чтобы продлить срок действия патента и иметь возможность и далее легально работать на территории РФ.

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

Налогообложение иностранных граждан работающих по патенту в году

Миграционный патент для иностранных граждан в 2022 году подорожал на всей территории РФ. Изменение стоимости трудового патента для иностранцев произошло при внесении изменений величины общего коэффициента-дефлятора Приказом Минэкономразвития РФ № 579 и региональных коэффициентов в субъектах Российской Федерации.

- временное пребывание, когда лицо въезжает в РФ по визе или без ее оформления с получением миграционной карты и оформлением документа, дающего право на работу.

- временное проживание, при котором оформляется документ, разрешающий проживание;

- постоянное проживание, для которого необходимо оформление вида на жительство;

Уведомление от налоговой инспекции

Уведомление дает компании право уменьшать НДФЛ с доходов работника на суммы фиксированных авансовых платежей по НДФЛ в течение всего календарного года, указанного в уведомлении.

Инспекция обязана выдать компании уведомление в срок, не превышающий 10 рабочих дней со дня получения от нее заявления (абз. 4 п. 6 ст. 227.1 и п. 6 ст. 6.1 НК РФ).

Компания получит уведомление, если соблюдаются следующие условия (п. 6 ст. 227.1 НК РФ):

- в налоговой службе есть сведения из ФМС России о том, что с работником-иностранцем заключен трудовой или гражданско-правовой договор и ему выдан патент;

- в отношении этого работника другой работодатель не получил уведомление.

Как правильно отразить аванс в форме 6-НДФЛ (нюансы)

Для него в расчете есть отдельная строка 050 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

- Дата фактического получения дохода (строка 100) — 28.02.2022;

- Дата удержания налога (строка 110) — 05.03.2022;

- Срок перечисления налога (строка 130) — 06.03.2022;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

Удерживаем с иностранца НДФЛ за патент

Если иностранец единовременно оплатил патент, срок действия которого относится к разным налоговым периодам, уведомление нужно получить на каждый год. Уменьшить налог можно только на сумму фиксированных платежей, которые относятся к конкретному налоговому периоду. Например, иностранец оплатил патент, срок действия которого с 1 ноября 2022 года по 31 октября 2022 года. Чтобы зачесть всю сумму фиксированных платежей, у налогового агента должно быть два уведомления – отдельно на 2022 год и отдельно на 2022 год. При этом в 2022 году сумму НДФЛ, удержанную с дохода иностранца, можно уменьшить на фиксированные платежи, которые приходятся на январь–октябрь 2022 года.

Если иностранец на основании патента работает в нескольких местах, уменьшить налог на сумму фиксированных авансовых платежей может только один работодатель. Для этого у него должно быть уведомление из ИФНС России, адресованное именно ему. Причем иностранец должен подтвердить, что другим работодателям на текущий налоговый период аналогичные уведомления инспекции не выдавали.

Зачет авансовых платежей по НДФЛ для иностранца на патенте

В нашей организации с марта 2022 года по патентам работают граждане Узбекистана и Киргизии. При приеме на работу они написали заявления об уменьшении НДФЛ на суммы фиксированного авансового платежа (сумма платежа 4000 руб.) В марте 2022 года нами было отправлено заявление в ИФНС для получения уведомления о подтверждении права налогового агента на осуществление уменьшения суммы НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Уведомления на работников были выданы ИФНС только 1 сентября 2022 года (ИФНС ссылалась на отсутствие сведений из ФМС). На какую сумму мы имеем право уменьшить в сентябре НДФЛ каждому работнику, на которого получено уведомление? За какой период мы можем зачесть авансовые платежи — с марта (4000*6 мес) или с сентября 2022 (т.е по 4000 в месяц до декабря 2022 года)?

И как быть с гражданами Киргизии, если они до 12 августа работали по патенту, а сейчас получили право работать без него? Им мы имеем право уменьшить НДФЛ в счет ранее оплаченного авансового платежа, когда они ещё оплачивали патент? Что грозит организации в случае, если мы не будем уменьшать НДФЛ иностранцам?

1) Основанием для зачета авансового платежа по НДФЛ является уведомление из налоговой инспекции. Конкретной даты вступления в силу у него нет. Действие уведомления распространяется на весь налоговый период, в течение которого его выдали. В том числе и на месяцы, предшествующие дню выдачи уведомления.

Какие налоги платит иностранный работник

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Интересно. Специалисты, имеющие высокую квалификацию, выделяются в отдельную категорию. Независимо от сроков пребывания, ставка для них составляет 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

Ошибки при удержании НДФЛ с иностранного работника

Наиболее распространенные ошибки заключаются в следующем:

- Неверный расчет суммы, подлежащей уплате в бюджет. Случается, что иностранец ошибочно перечислил в уплату налога большую, чем следовало, сумму. Подобные действия могут быть и намеренными. В данной ситуации не следует надеяться на возврат излишне уплаченной суммы. В соответствии с Налоговым кодексом, такие излишки завышением признаны не будут.

- Затруднения с определением лиц из категорий беженцев, или получивших временное убежище на территории РФ, имеющих право на вычет. Беженцы, а также лица, получившее временное убежище на территории РФ, платят подоходный налог 13% по льготной ставке. Такие нерезиденты не могут претендовать на вычеты. Однако, получив статус резидентов и продолжая уплачивать подоходный налог, они смогут претендовать на вычеты, предусмотренные статьями 218—221 Налогового кодекса.

- Ставка НДФЛ 13% применяется к доходам иностранных граждан, имеющим статус налогового резидента РФ и к доходам некоторых категорий иностранцев вне зависимости от налогового статуса: иностранцев, работающих по патенту, высококвалифицированных специалистов, граждан из стран ЕАЭС и др.

- НДФЛ с доходов работников-иностранцев, не являющихся налоговыми резидентами РФ, то есть фактически находящихся в России менее 183 календарных дней в течении 12-ти следующих подряд месяцев, исчисляется по ставке 30%.

- Полученный иностранцами доход и исчисленный с него подоходный налог работодатель обязан отражать в налоговой отчетности.

- Из-за обострения ситуации с коронавирусом в 2020 году работодателям, привлекающим к работе иностранных граждан, следует учесть внесенные в нормативные документы временные корректировки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Удерживаем с иностранца НДФЛ за патент

Таким образом, если иностранец в течение года трудился у разных работодателей, он может сам выбрать, к кому из них обратиться с заявлением об уменьшении налога. Налоговый агент, получивший это заявление, а также указанное выше уведомление из налоговой инспекции, сможет уменьшить НДФЛ на все уплаченные фиксированные авансы за период действия патента применительно к соответствующему налоговому периоду.

При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ . Общая сумма платежа зависит от срока действия патента и определяется исходя из фиксированной величины 1200 руб. в месяц, согласно ст. 227.1 НК РФ. Эта величина ежегодно индексируется с учетом:

- коэффициента-дефлятора;

- регионального коэффициента, который отражает особенности рынка труда в том или ином регионе. Например, в Москве на 2021 год такой коэффициент установлен в размере 2,3118 (Закон г. Москвы от 26 ноября 2021 г. № 55).

Может ли иностранец сам возместить ндфл по патенту

- лист прибытия, выданный подразделением ФМС по местонахождению иностранного подданного;

- полис добровольного медицинского страхования, дозволяющий получить качественное медицинское обслуживание. Не исключается вероятность предоставления договор, заключенного между прибывшим из другой страны человеком и медицинским учреждением об оказании ему медицинских услуг на платной основе;

- платежная квитанция, подтверждающая факт внесения платы за оказание услуги управления ФМС по выдаче патента. Ее размер для каждого региона установлен в индивидуальном порядке;

- сертификат о сдаче теста по русскому языку, истории России и основам законодательства РФ;

- медицинское заключение, свидетельствующего факт отсутствия заболевания наркоманией, инфекционными болезнями, представляющими опасность для окружающих людей.

Важно! Платеж по патенту должен быть внесен в той налоговой, где компания-работодатель поставлена на учет (ст. 226 НК РФ). Важно! Необходимо подавать отдельное заявление и предоставлять необходимые документы на каждого иностранного работника отдельно.

После того, как работодатель отправит заявление на возмещение НДФЛ иностранцам со всеми необходимыми документами, необходимо получить уведомление от ФНС о возможности возмещения налога иностранцу. Ответ должен прийти в течение 10 рабочих дней.

Заявление на возврат НДФЛ иностранного работника Заявление на возмещение НДФЛ иностранцам выглядит следующим образом: Скачать заявление на возврат НДФЛ иностранного работника по патенту можно по ссылке. В этом случае обращение в территориальные органы ФМС не требуется. В ином случае срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен НДФЛ в виде фиксированного авансового платежа. ПОРЯДОК ВОЗВРАТА НДФЛ ИЗ БЮДЖЕТА НЕРЕЗИДЕНТАМИ РФ ПО СТАВКЕ 30% Мы уже сказали, что сумма уплаченного НДФЛ налоговым агентом за работника иностранца может быть уменьшена на сумму уплаченных фиксированных платежей.

Страховые взносы для иностранных граждан на патентном документе

Иностранные граждане, работающие на территории РФ по патенту имеют статус временно пребывающих и российское законодательство гарантирует им обязательное пенсионное и обязательное социальное страхование по нетрудоспособности и материнству и травматизму.

Платежи в фонды зависят от того, на основании какого именно договора (трудового или же договор гражданско-правового характера) работающий мигрант был принят на работу.

Если с иностранцем оформлен трудовой договор, то работодатель с его заработной платы исчисляет и уплачивает:

- Взносы на ОПС в размере 22%, а при достижении предельной величины – 10% (в 2018 году эта величина составила 1021000 рублей).

- Взносы на ОСС по нетрудоспособности и материнству размере 1,8 % до достижения максимальной величины (в 2018 году — 815000 рублей), свыше этой суммы доходы не облагаются взносами.

- Взносы на травматизм в зависимости от установленного тарифа для каждой организации отдельно территориальным отделением ФСС если мигрант устроен на работу по трудовому договору. В случае, если сотрудник работает по договору ГПХ, то данные взносы уплачиваются при наличии в договоре соответствующего пункта.

Как вернуть ндфл по патенту иностранцу за прошлый налоговый период

Пример. Предположим, что «патентщик» был принят на работу с 1 февраля 2022 г. с окладом 45 000 руб. (в Россию прибыл 15 января 2022 г.). Патент он приобрел на 11 месяцев (с февраля по декабрь 2022 г.). Фиксированный авансовый платеж по НДФЛ он уплатил в размере 46 200 руб.

В марте 2022 г. организация получила уведомление налогового органа, подтверждающее право уменьшать НДФЛ мигранта на фиксированные авансовые платежи. Соответственно, в феврале компания должна уплатить в бюджет НДФЛ без учета уменьшения на фиксированный аванс в размере 5850 руб. (45 000 руб. x 13%). А начиная с марта производится «вычитание».

С июля 2022 г. «патентщик» приобретает статус налогового РФ и заявляет свое право на применение вычетов по НДФЛ на своих двоих несовершеннолетних детей. «Детские» вычеты ему должны быть предоставлены с февраля по июль 2022 г., поскольку в августе его доход превысит 350 000 руб. и с этого месяца «детские» вычеты уже не предоставляются.

Посчитать количество дней придется бухгалтеру предприятия-работодателя, основываясь на данных с визовыми отметками. Если таковых нет – человек въезжал по внутреннему гражданскому паспорту, то все сомнения могут развеять только работники миграционных органов.

Похожие записи:

- Могут ли уволить многодетную мать с работы?

- Как накопить на государственную пенсию в негосударственном пенсионном фонде?

- 33.1. Административные наказания: система, общие правила их назначения

Источник: center-sun.ru