КУРСЫ ВАЛЮТ

cbu.uz

1 USD = 12137.16 -4.95

1 EUR = 13003.75 -28.38

1 RUB = 123.24 -0.82

1 GBP = 15133.82 -108.17

1 JPY = 82.32 -0.05

1 AFN = 150.79 -14.68

1 AMD = 31.53 +0.01

1 AED = 3304.34 -1.52

В соответствии с изменениями и дополнениями, внесенными Законом в Налоговый кодекс, в период до 1 января 2022 года не принимаются меры по принудительному взысканию налоговой задолженности по состоянию на 31 декабря 2020 года, а также начислению пени:

по имущественному и земельному налогу предпринимателей, занятых в сфере туризма, транспорта и общественного питания;

по налогу на имущество и земельному налогу, исчисленному в 2020 году и не уплаченному юридическими лицами с затруднениями;

по состоянию на 15 мая 2020 года по налогам, пеням и начисленным штрафам за нарушение налогового законодательства в отношении микрофирм и малых предприятий, имеющих задолженность по состоянию на 15 мая 2020 года.

✅ Туроператоры, турагенты и хозяйствующие субъекты, оказывающие гостиничные услуги (услуги размещения) в сфере туризма на период до 31 декабря 2021 года:

▪️ оплачивают налог на прибыль по сниженным налоговым ставкам — минус 50 процентов по сравнению с установленными налоговыми ставками;

▪️ оплачивают социальный налог — по налоговой ставке 1%;

▪️ освобождаются от уплаты налога на имущество юридических лиц и земельного налога с юридических лиц.

Освобождаются от уплаты налога на имущество, землю, налога с оборота, от уплаты фиксированных сумм налога на прибыль для ИП:

вновь созданные субъекты предпринимательства, осуществляющие те виды деятельности, которые определены Постановлением Президента как «точки роста» для каждого города и района Республики Каракалпакстан, – до 1 января 2024 года;

вновь созданные субъекты предпринимательства промышленной сферы, расположенные в Тахтакупырском, Бозатауском и Шуманайском районах Республики Каракалпакстан, – до 1 января 2024 года. Данная категория налогоплательщиков уплачивает налог на прибыль и налог за пользование водными ресурсами по налоговым ставкам, сниженным на 50 процентов от установленной налоговой ставки;

вновь созданные субъекты предпринимательства, специализирующиеся на оказании услуг в Республике Каракалпакстан и расположенные в 45 махаллях и аулах с тяжелыми условиями, согласно перечню, определяемому Жокаргы Кенесом Республики Каракалпакстан, – до 1 января 2026 года. Данная категория субъектов предпринимательства также освобождается от налога на прибыль.

Источник: finance.uz

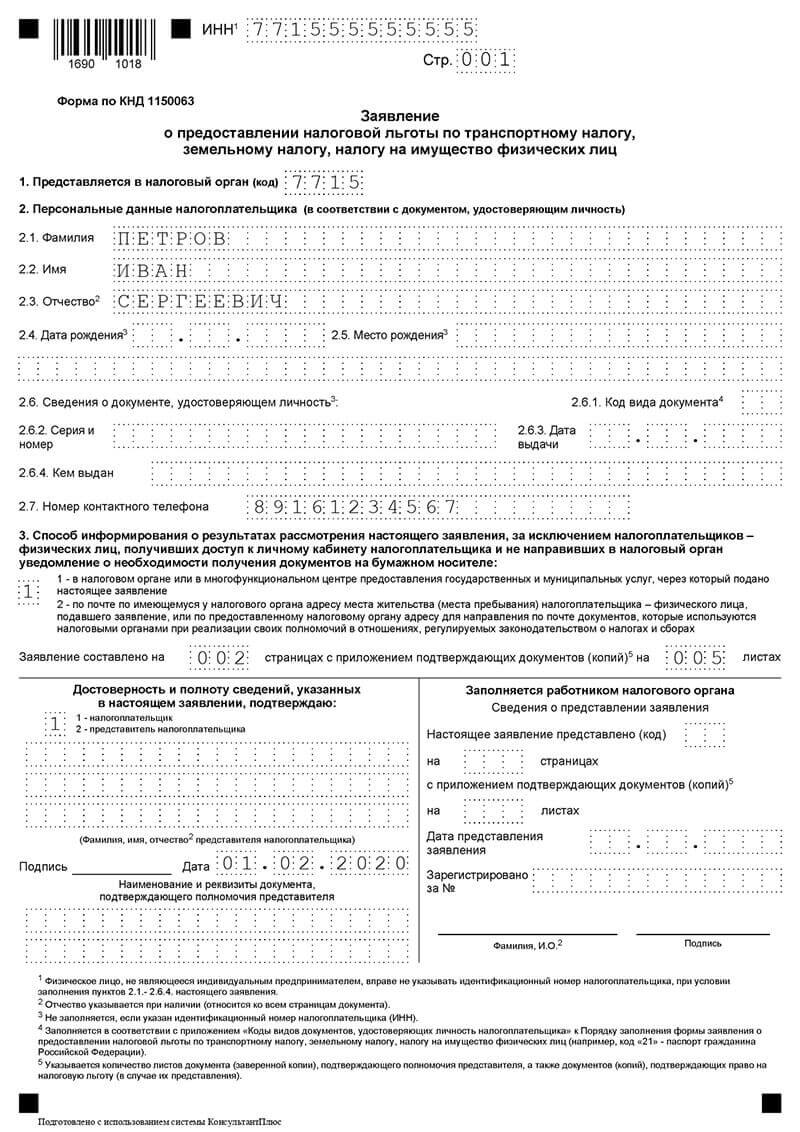

Заявление об освобождении от налога на имущество для ИП на УСН

В статье разберемся, как ИП на УСН составить заявление на получение льготы по налогу на имущество. Узнаем, в каких случаях предприниматель освобождается от уплаты налога и как подать заявление в налоговую.

Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Может ли ИП на УСН получить льготы по налогу на имущество

Применение УСН освобождает ИП от уплаты налога на имущество, если он использует его в коммерческой деятельности, например, предоставляет в аренду, размещает там магазин или использует его как офис. Исключение составляют помещения, здания и сооружения, налог на которые исчисляется исходя из кадастровой стоимости. Перечень соответствующих адресов утверждается региональными органами власти.

Для получения освобождения ИП на УСН должен направить заявление на льготу по налогу на имущество. Получить пересчет можно не только за последний налоговый период, но и за три предыдущих года.

Как ИП на УСН написать заявление об освобождении от уплаты налога

На первой странице указывается ИНН и заполняются первые три раздела.

- Код налогового органа соответствует инспекции, куда подается заявление. Его можно узнать с помощью раздела «Определение реквизитов ИФНС» на сайте налоговой.

- В сведениях о налогоплательщике достаточно указать фамилию, имя, отчество и контактный телефон. Дату и место рождения и данные паспорта можно не вносить, ИП будет идентифицирован по номеру ИНН.

- В качестве способа информирования нужно выбрать код «1», чтобы получить ответ на бумаге лично, или «2» — по почте.

Заявление подписывается вами лично или вашим представителем, действующим на основании нотариально заверенной доверенности.

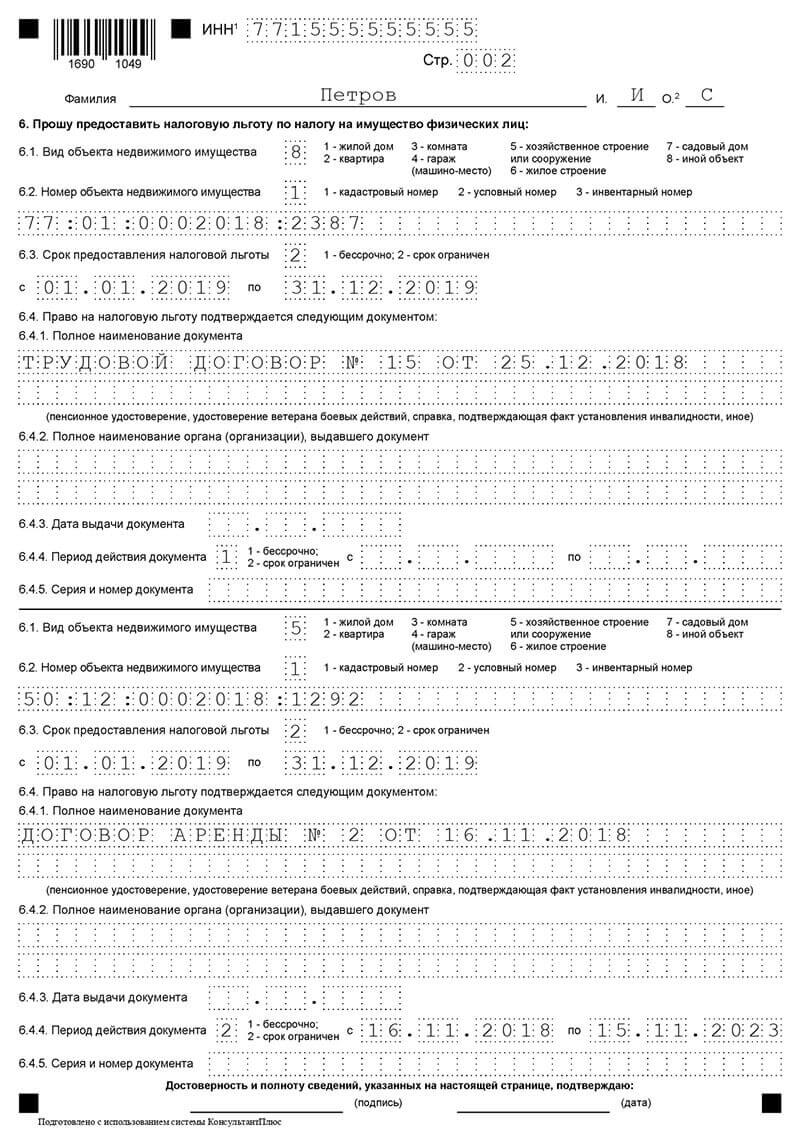

Для сведений об объектах недвижимости предусмотрен раздел 6. В одном заявлении можно указать несколько объектов. При необходимости заполняется несколько листов. Здесь нужно указать:

- вид объекта;

- его кадастровый, условный или инвентарный номер;

- льготный период;

- подтверждающий документ (их список ниже).

Льгота может быть предоставлена как бессрочно, так и на ограниченный срок. ИП вправе выбрать любой из вариантов. Но рекомендуем запрашивать освобождение непосредственно на прошедший календарный год, подавая заявление ежегодно.

Право на льготу подтверждается договором аренды, трудовыми договорами с работниками, письмами контрагентов, рекламными материалами и другими документами, которые могут подтвердить коммерческие цели использования помещения. ИП на УСН не обязан предоставлять их вместе с заявлением, но вероятнее всего они будут запрошены налоговым органом дополнительно.

Образец заявления на льготу по налогу на имущество для ИП на УСН

В какой срок ИП подает заявление в налоговую

Срок подачи заявления об освобождении от уплаты налога на имущество для ИП при УСН не установлен. Рекомендуем сделать это до 20 мая, до массовой рассылки налоговых уведомлений за прошедший год.

В какую налоговую нужно обратиться

Подать заявление на получение льготы можно в любую налоговую инспекцию, независимо от места вашей прописки или места нахождения имущества, или в МФЦ.

Источник: otkroem-ip.ru

Индивидуальные предприниматели освобождаются от уплаты фиксированных сумм подоходного налога

В соответствии с изменениями и дополнениями, внесенными Законом в Налоговый кодекс, освобождаются от уплаты налога на имущество, землю, налога с оборота, от уплаты фиксированных сумм налога на прибыль для ИП:

- вновь созданные субъекты предпринимательства, осуществляющие те виды деятельности, которые определены Постановлением Президента как «точки роста» для каждого города и района Республики Каракалпакстан, – до 1 января 2024 года;

- вновь созданные субъекты предпринимательства промышленной сферы, расположенные в Тахтакупырском, Бозатауском и Шуманайском районах Республики Каракалпакстан, – до 1 января 2024 года. Данная категория налогоплательщиков уплачивает налог на прибыль и налог за пользование водными ресурсами по налоговым ставкам, сниженным на 50% от установленной налоговой ставки;

- вновь созданные субъекты предпринимательства, специализирующиеся на оказании услуг в Республике Каракалпакстан и расположенные в 45 махаллях и аулах с тяжелыми условиями, согласно перечню, определяемому Жокаргы Кенесом Республики Каракалпакстан, – до 1 января 2026 года. Данная категория субъектов предпринимательства также освобождается от налога на прибыль.

Кроме того, туроператоры, турагенты и хозяйствующие субъекты, оказывающие гостиничные услуги в сфере туризма на период до 31 декабря 2021 года:

- оплачивают налог на прибыль по сниженным налоговым ставкам — минус 50% по сравнению с установленными налоговыми ставками;

- оплачивают социальный налог — по налоговой ставке 1%;

- освобождаются от уплаты налога на имущество юридических лиц и земельного налога с юридических лиц.

Источник: aktualno.uz