В каком случае ИП может перейти на НПД?

ИП может перейти на НПД в случае если он не имеет наемных работников по трудовому договору, а также производит, продает товары или оказывает услуги на территории любого из субъектов Российской Федерации, включенных в эксперимент — Москве, Московской области, Калужской области и Республике Татарстан.

Регистрация самозанятых происходит онлайн, через мобильное приложение «Мой налог». После получения нового статуса ИП обязаны уведомить органы налоговой службы по месту регистрации о прекращении работы на предыдущей системе налогообложения в течение 1 месяца.

Налоговая ставка НПД в ближайшие 10 лет составляет:

- 4% для ИП, работающих с физическими лицами;

- 6% для ИП, предоставляющих услуги и реализующих товары юридическим лицам.

Отчетный период составляет 1 месяц. Ежемесячно до 10 числа ИП на спецрежиме поступает уведомление из налоговой об оплате, которое необходимо погасить до 25 числа. Страховые пенсионные взносы являются необязательными, при этом ИП сам решает, платить или не платить, сколько платить отчислений в ПФР.

В каком случае ИП может утратить право на НПД?

ИП имеет право на уплату НПД, пока его доход — налогооблагаемая база — не превышает 2 400 000 рублей за календарный год. При этом, учитывается суммарный нарастающий итог за все месяцы. Это значит, что не обязательно иметь каждый месяц одинаковый доход в 200 000 руб. Например, в одном месяце он может быть нулевым, а в другом месяце 600 000 руб. ИП теряет право на НПД сразу после того, как его доход достигнет предельной суммы.

Как рассчитывать страховые взносы и налоги в случае расставания с НПД?

Согласно федеральному закону от 27.11.2018 № 422-ФЗ ИП могут расстаться с НПД в следующих случая:

- в связи с утратой права на применение специального налогового режима. В таком случае датой начала расчетного периода для определения фиксированного размера страховых взносов будет являться дата утраты права на применение специального налогового режима

- в случае отказа от применения специального налогового режима. В этом случае датой расчетного периода будет считаться дата снятия с учета в качестве налогоплательщика НПД.

В случае, если переход и расставание ИП и НПД произошло в течение одного расчетного периода, то размер страховых взносов, которые подлежат уплате за этот период, определяется совокупно за периоды до и после применения НПД. При этом за период до перехода на НПД размер взносов определяется пропорционально количеству календарных месяцев по месяц, в котором ИП перешел на спецрежим. А за неполный месяц — пропорционально количеству календарных дней этого месяца до даты постановки ИП на учет в качестве плательщика НПД.

Датой постановки на учет ИП в качестве плательщика НПД считается дата направления в ИФНС соответствующего заявления.

Также, обращаем ваше внимание на то, что при переходе ИП в течение одного года на НПД и обратно, в целях исчисления и уплаты дополнительных 1% взносов на ОПС учитываются все доходы, полученные в этом расчетном периоде от предпринимательской деятельности за периоды и до, и после применения НПД.

Источник: www.1-ofd.ru

Возможно ли перейти с НПД на УСН в середине года?

Упрощенная система налогообложения — это вид налогообложения, который подразумевает особый упрощенный порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Налог на профессиональный доход — это действующий с 2019 года специальный налоговый режим для самозанятых граждан, получающих доходы от реализации товаров, работ, услуг, имущественных прав.

Переход с НПД на УСН возможен в двух случаях:

- вынужденно (в любой момент года);

- добровольно (в особых случаях, с начала года).

Исходя из ч. 6 ст. 15 Федерального закона от 27.11.2018, самозанятые, которые утратили право на НПД, могут до окончания года начать применение УСН.

Для этого им необходимо сняться с учета в качестве плательщика НПД и уведомить инспекцию о переходе на УСН в течение 20 календарных дней. В таком случае ИП считается перешедшим на УСН со дня снятия с учета в качестве самозанятого.

Случаи потери права применения НПД

- Реализация подакцизных товаров и товаров, подлежащих обязательной маркировке.

- Перепродажа товаров, имущественных прав, за исключением продажи имущества, которое использовалось им для личных или домашних нужд.

- Занятие добычей и (или) реализацией полезных ископаемых.

- Найм лиц по трудовому договору.

- Ведение деятельности в интересах иного лица на основе договоров поручения, договоров комиссии либо агентских договоров.

- Оказание услуг по доставке товаров с приемом/передачей платежей за указанные товары в интересах других лиц.

Обратите внимание: оказание услуг с условием применения при расчетах с покупателями ККТ, зарегистрированной продавцом не относится.

- Отсутствие уведомления инспекции в надлежащий срок о переходе на НПД с иных режимов налогообложения.

- Превышение доходов в размере от 2,4 млн рублей в текущем году.

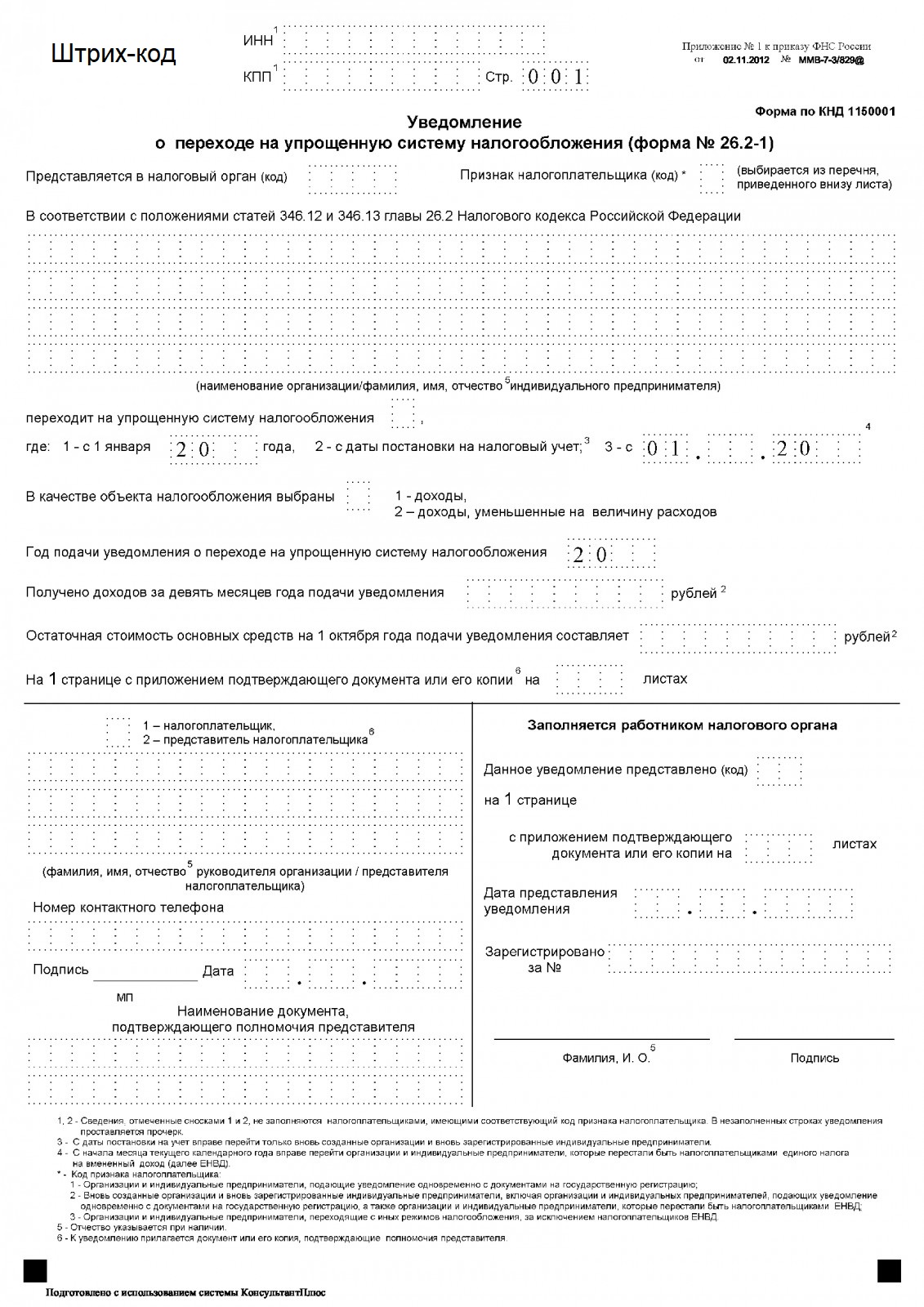

Как уведомить инспекцию о переходе на УСН

Для этого рекомендуется использовать форму № 26.2-1 «Уведомление о переходе на УСН».

В форме указывается:

- В поле «Признак налогоплательщика (код)» — код «3».

- В поле «Переходит на упрощенную систему налогообложения» — «1» и год перехода на УСН.

Добровольный переход с НПД на УСН в течение года не разрешен. В добровольном порядке перейти с НПД на УСН предприниматель вправе только с начала следующего года.

Обратите внимание: если предприниматель в текущем году больше не хочет применять НПД и сниматься с учета в качестве ИП, то налоги после прекращения НПД и до конца года нужно платить в рамках ОСН.

Можно ли ИП снова вернуться на НПД вновь?

Да, предприниматели действительно могут возвращаться на НПД, если будут соответствовать критериям для режима.

Обратите внимание: в том числе у работодателя не должно быть долгов по налогу.

Подписывайтесь на Telegram-канал «ЛК 1С-Рарус отвечает». Мы публикуем там самые свежие новости из мира бухгалтерии.

Вам также может понравиться:

Источник: rarus.ru

Электронная книга “Как ИП на УСН 6% стать самозанятым, не закрывая ИП, в 2022 году?”

Эта электронная книга предназначена для ИП на УСН 6% без сотрудников, которые хотят стать самозанятыми, не закрывая ИП. И далее платить НПД (налог на профессиональный доход).

Подробно рассмотрен процесс перехода с УСН 6% на НПД в 2022 году.

Описание

В связи с завершением 2022 года поддержка и обновление этой электронной книги прекращены. Подробнее про обновление моих электронных книг можно прочитать здесь.

Новую версию этой электронной книги на 2023 год можно приобрести на этой странице.

Эта электронная книга предназначена для ИП на УСН 6% без сотрудников, которые хотят стать самозанятыми, не закрывая ИП. И далее платить НПД (налог на профессиональный доход).

Подробно рассмотрен процесс перехода с УСН 6% на НПД в 2022 году.

Кому будет интересна эта книга?

Эта пошаговая инструкция предназначена для:

- ИП на УСН 6% без сотрудников

- которые хотят перейти в самозанятые граждане

- при этом НЕ хотят закрывать ИП

- но не представляют алгоритм действий по переходу

- если возникает много вопросов, на которые есть не всегда очевидные ответы

Почему полезно изучить это пошаговое руководство?

- После прочтения руководства у Вас будет понятный план действий

- Узнаете о наиболее частых ошибках, которые могут возникнуть при переходе с УСН на НПД

- Изучение электронной книги займет не более одного часа

- Написана простым и понятным языком

Что узнаем?

- Почему ИП на УСН 6% сейчас массово переходят в самозанятые и платят НПД?

- Какие есть ограничения для применения НПД?

- Что необходимо сделать в обязательном порядке перед переходом в самозанятые?

- Какое уведомление нужно в обязательном порядке подать в ФНС?

- Что делать с онлайн-кассой?

- Когда сдавать декларацию по УСН? В какие сроки?

- Важная особенность декларации по УСН при переходе на НПД

- Что делать со счетом ИП в банке?

- Как платить взносы на пенсионное страхование? Сколько платить?

- Частые вопросы после перехода с УСН на НПД

Характеристики книги:

Что произойдет после оплаты?

После оплаты Вы сразу получите на свой e-mail ссылку для скачивания пособия.Для чтения понадобится любая программа для чтения файлов в формате PDF.

Это может быть программа Adobe Acrobat Reader.

Источник: ideakurs.ru