Проблема перехода с ЕНВД на новую систему налогообложения – одна из самых горячих тем декабря. Мы, как технические специалисты с более чем 25-летним стажем работы с кассовым оборудованием, хотим предупредить, что для корректного перехода на новую систему налогообложения необходимо, чтобы регистрация в самой кассе совпадала с данными, внесенными в личный кабинет.

Если организация или ИП не поменяют систему налогообложения, то с 01.01.2021 они автоматически будут переведены на ОСН (работа с НДС)!

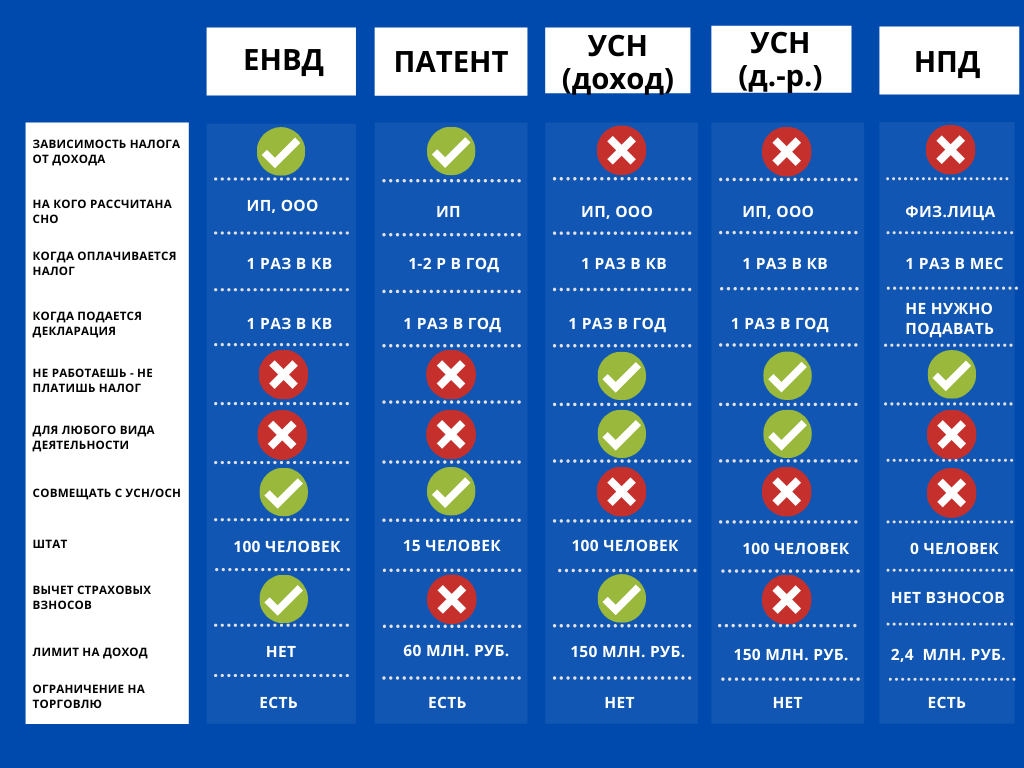

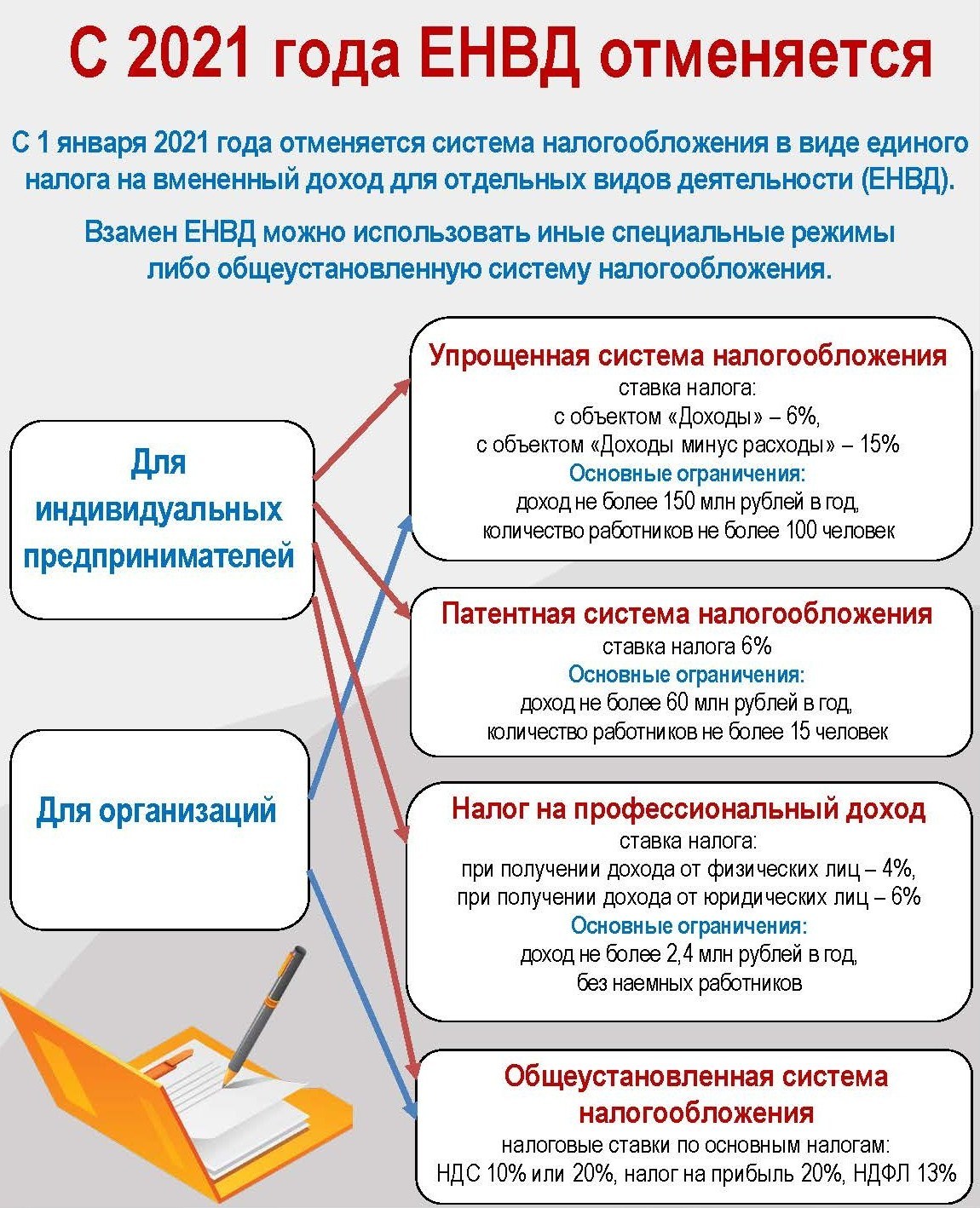

Всего предпринимателям предлагается 5 налоговых систем, на которые они могут перейти после отмены ЕНВД:

- ОСН – общая система налогообложения

- УСН (доходы) – упрощенная система налогообложения

- УСН (доходы-расходы) – упрощенная система налогообложения

- Налог для самозанятых

- Патент

Как перейти с ЕНВД на УСН | ОСН | Патент в 2020

Патент или ПС Н

В данной ситуации — это самая выгодная система налогов для предпринимателей, т.к. она очень напоминает ЕНВД. Патент, как и вмененный налог, предназначен для какого-то одного вида деятельности .

Суть ПСН в том, что регион определяет потенциально возможный к получению годовой доход индивидуального предпринимателя по виду предпринимательской деятельности, умножает его на ставку (6%) и продает этот патент ИП. Максимальный размер потенциального дохода — 1 млн руб. в год.

Ограничения для ПСН не более 15 сотрудников, доход до 60 миллионов.

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Список деятельности, при которой ПСН применяться не может:

- деятельность, осуществляемая в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовая торговля, а также торговля, осуществляемая по договорам поставки;

- услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Для перехода на ПСН необходимо уведомить ФНС не позднее 31 декабря 2020 года.

Как перейти с ЕНВД на Патент в Свердловской области

УСН (доход)

Название говорит само за себя. В этом случае налог зависит от дохода, а стандартная ставка составляет 6% (хотя в вашем регионе для пострадавших от пандемии отраслей бизнеса ставка может быть ниже). В этой системе налогов тоже есть схожесть с ЕНВД, ведь из УСН можно вычитать страховые взносы за себя и сотрудников. Если нет сотрудников, то можно вычитать взносы полностью. Если есть сотрудники, то налог можно уменьшить только на половину.

Такая система интересна для бизнеса, у которого нет больших затрат. А если у вас нет сотрудников и достаток не превышает 55 000 руб., то вы платите только страховые взносы без налога.

Один процент от дохода свыше 300 тысяч считается от всего дохода без учета расходов.

УСН (доход-расход)

При этой системе налогообложения, из всех доходов вычитаются все расходы, полученная сумма умножается на 15 %. Налоговая ставка может быть и ниже 15% на усмотрение региона.

Из дохода можно вычитать взносы ИП, зарплату сотрудников и зарплатные взносы, расходы на товары и услуги для бизнеса.

Один процент на пенсионное страхование считается от разницы между доходом и расходом.

Если Вы переходите на УСН (доходы-расходы), то «. вправе учесть произведенные до перехода на УСН расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации. » — п. 2.2. ст. 346.25 НК РФ (изменения от 1 апреля 2020 г.)

Общие условия для работы на УСН:

- В штате не более 100 сотрудников

- Доход до 150 млн. рублей в год

Налог для самозанятых

Система немного напоминает УСН (доход). Налог считается исходя из дохода, без учета расходов. Если вы продаете товар для ООО или ИП, то налог составит 6%. Если физическому лицу, то 4%.

Преимущества :

- Отчетность сдавать не нужно

- ККТ не нужна

- Взносы «самозанятой» не платит

Но здесь есть свои ограничения:

- доход за год не должен превышать 2,4 млн.руб;

- нельзя нанимать сотрудников;

- список видов деятельности, попадающих под этот налог, ограничен.

А также есть запрет на:

- Совмещение с иными налоговыми режимами.

- Перепродажу имущественных прав.

- Продажу подакцизных и маркированных товаров.

ОСН

Для ИП – НДФЛ 13%+НДС. Для ООО – налог на прибыль 20%+НДС. Правда, если ваш доход в течение 3 месяцев не превышал 2 млн. руб., то вы можете отказать от оплаты НДС.

НДФЛ и налог на прибыль считаются от разницы между доходом и расходом. Причем считаются они БЕЗ НДС!

Один процент на пенсионное страхование для ИП на общей системе считается от разницы между доходом и расходом. И тоже без учёта НДС.

Пользователям онлайн-касс на ЕНВД с фискальным накопителем, срок действия ключа фискального признака которого составляет 36 месяцев, при переходе на общий режим налогообложения разрешается работать без изменения настроек до истечения срока действия такого ключа!

Необходима помощь в переходе на новый режим налогообложения?

Заполните форму и наш менеджер свяжется с Вами

Источник: cto1.ru

Как ип перейти с енвд на патент

IT-компания, аккредитация №17105 от 04.03.2022г.

Специалисты компании оказывают консультационные услуги по работе в программах 1С — различных конфигураций для Государственных и коммерческих учреждений

+8 800 300-56-25

+7 (3532) 32-32-75

Отмена ЕНВД: как перейти на другой

налоговый режим с 2021 года

С 01.01.2021 года налоговый спецрежим ЕНВД прекращает свое существование (Федеральный закон от 02.06.2016 №178-ФЗ), и власти не планируют продлевать его применение. В связи с этим до конца текущего года организации и ИП на ЕНВД должны будут сменить налоговый режим. Рассказываем, как это правильно сделать.

Как с ЕНВД перейти на упрощенку (УСН)

Чтобы перейти с ЕНВД на УСН с начала 2021 года организации и ИП должны направить в ИФНС уведомление о применении УСН. Поскольку система ЕНВД отменяется, то подавать заявление о снятии с учета в качестве плательщика ЕНВД не нужно.

Кроме того, организации должны указать в уведомлении остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года. Предприниматели информацию о доходах и остаточной стоимости своего имущества в уведомлении указывать не должны.

По общему правилу, организации и ИП на ЕНВД должны направить уведомление о применении УСН не позднее 31 декабря 2020 года (п. 1 ст. 346.13 НК РФ). В этом случае применять УСН можно с 1 января 2021 года. Если же до 31 декабря не подать уведомление, с нового года применять УСН будет невозможно.

Плательщик утратит право на ЕНВД и в автоматическом порядке перейдет на применение ОСНО.

Вместе с тем, в ряде случаев существует возможность перехода с ЕНВД на УСН и в течение 2020 года. Например, когда организации и ИП прекращают осуществлять виды деятельности, в отношении которых применяется «вмененка» и перестают быть плательщиками ЕНВД.

Шпаргалка по статье:

1. С 01.01.2021 года спецрежим ЕНВД прекращает свое существование.

2. До конца 2020 года организации и ИП на ЕНВД должны сменить налоговый режим.

3. Плательщики ЕНВД могут перейти на следующие налоговые режимы: УСН, ЕСХН, ПСН, НДП (налог для самозанятых граждан).

4. Переход на применение указанных налоговых режимов осуществляется в заявительном порядке. Для перехода достаточно направить в ИФНС заявление/уведомление по утвержденной ФНС форме.

Также налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД. Применять УСН в таких случаях разрешается с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД (абз. 4 п. 2 ст. 346.13 НК РФ).

При переходе на УСН необходимо учитывать запреты и ограничения, связанные с применением этого налогового режима, установленные в соответствии с п. 3 ст. 346.12 НК РФ.

Как с ЕНВД перейти на патент (ПСН)

ИП на ЕНВД вправе с 2021 года перейти на применение патентной системы налогообложения (ПСН).

В заявлении нужно указать срок, на который ИП хочет получить патент, а также виды деятельности, которыми он предполагает заниматься. Сам патент может выдаваться на срок от 1 до 12 месяцев в пределах календарного года. При этом налогоплательщик вправе получить сразу несколько патентов на осуществление отдельных видов деятельности.

Заявление о применении ПСН направляется в ИФНС по месту жительства предпринимателя не позднее, чем за 10 дней до начала применения данного налогового спецрежима (п. 2 ст. 346.45 НК РФ).

Следовательно, если ИП планирует перейти с ЕНВД на ПСН с 1 января 2021 года, направить в инспекцию заявление нужно не позднее 17 декабря 2020 года.

Сам же патент или отказ в его выдаче будет направлен предпринимателю не позднее 5 дней с момента получения ИФНС соответствующего заявления.

При переходе на применение ПСН предприниматель должен учитывать ряд ограничений, связанных с применением этого налогового спецрежима. Данные ограничения установлены в соответствии с п. 8 ст. 346.45 НК РФ. К ним, в частности, относятся следующие ограничения:

- доходы по всем видам предпринимательской деятельности, в отношении которых применяется ПСН, не должны превышать за налоговый период 60 млн рублей;

- средняя численность наемных работников налогоплательщика за налоговый период не должна превышать 15 человек.

Расчет стоимости патента

Сервис предназначен для примерного расчета суммы налога , подлежащего к уплате в бюджет,

по одному из видов предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, в выбранном субъекте Российской Федерации (муниципальном образовании (группе муниципальных образований)).

Как с ЕНВД перейти на ЕСХН

Организации и ИП, занятые в сельском хозяйстве, но по каким-либо причинам до сих пор применяющие ЕНВД (например, в целях снижения налоговой нагрузки и освобождения от НДС), вправе с 1 января 2021 года перейти на уплату единого налога для сельхозпроизводителей (ЕСХН).

В целях применения ЕСХН сельскохозяйственными товаропроизводителями признаются, в том числе, организации и ИП, производящие сельхозпродукцию, осуществляющие ее переработку и реализацию. Причем доход от реализации такой продукции в общем доходе организации и ИП должен составлять не менее 70% (п. 2 ст. 346.2 НК РФ).

Также к субъектам, которые вправе применять ЕСХН, относятся организации и ИП, оказывающие услуги в области растениеводства и животноводства. Опять же, в общем их доходе доля доходов от реализации указанных услуг должна составлять не менее 70%.

Заявить о переходе на ЕСХН необходимо до 31 декабря 2020 года (п. 1 ст. 346.3 НК РФ). В заявлении нужно указать, в частности, данные о доле дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Организации и ИП, не подавшие до 31 декабря соответствующее заявление, не считаются плательщиками ЕСХН и переводятся на применение ОСНО. При этом налогоплательщики ЕСХН не могут до окончания налогового периода перейти на иной режим налогообложения.

- организации и ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина и виноматериалов;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- казенные, бюджетные и автономные учреждения

Организации (индивидуальные предприниматели), которые не производят сельхозпродукцию, а только осуществляют ее первичную или последующую (промышленную) переработку, не вправе применять ЕСХН.

Как с ЕНВД перейти на НПД

ИП на ЕНВД вправе в любое время перейти на применение специального налогового режима для самозанятых «Налог на профессиональный доход» (НПД).

Переход на применение НПД осуществляется в заявительном порядке. Заявление разрешается направить через:

- мобильное приложение «Мой налог»;

- личный кабинет налогоплательщика на сайте ФНС;

- сайт Госуслуг;

- уполномоченный банк.

При этом, если переход с ЕНВД на НПД осуществляется в течение 2020 года, то ИП должен отказаться от применения ЕНВД. Направить отказ от применения ЕНВД ИП обязан в течение 1 месяца со дня постановки на учет в качестве самозанятого. В этом случае ИП подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

При нарушении месячного срока направления отказа от ЕНВД постановка ИП на учет в качестве самозанятого будет аннулирована (п. 4 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

При переходе на НПД следует учитывать ряд запретов, установленных в соответствии со ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ.

Так, не вправе перейти с ЕНВД на НПД следующие предприниматели :

- реализующие подакцизные товары и товары, подлежащие обязательной маркировке;

- осуществляющие перепродажу товаров или имущественных прав;

- занимающиеся добычей и реализацией полезных ископаемых;

- имеющие работников, с которыми они состоят в трудовых отношениях;

- действующие в интересах другого субъекта по агентскому договору, договору поручения или комиссии;

- оказывающие услуги по доставке товаров с приемом платежей за указанные товары в интересах других лиц;

- применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются НДФЛ.

Источник: technograd56.ru

Переход с ЕНВД на патент: инструкция от ФНС

15 декабря налоговая служба выпустила пресс-релиз, описывающий порядок перехода на патентную систему налогообложения в связи с отменой ЕНВД.

Согласно пункту 2 статьи 346.45 НК РФ заявление на получение патента индивидуальный предприниматель подает в налоговый орган лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по ТКС не позднее 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения.

В целях обеспечения «бесшовного» перехода со специального налогового режима в виде единого налога на вмененный доход для отдельных видов деятельности на патентную систему налогообложения для индивидуальных предпринимателей, изъявивших желание получить патент с началом срока действия с января 2021 года прием заявлений на получение патента продлевается до 31 декабря 2020 года включительно.

В соответствии с пунктом 3 статьи 346.45 НК РФ налоговый орган обязан в течение пяти рабочих дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента.

По заявлениям на получение патента, направленным до 31 марта 2021 года, налоговый орган выдает (направляет) индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента не позднее дня, следующего за днем получения заявления по ТКС и через ЛК ИП.

Виды деятельности

Патентная система налогообложения может применяться, в том числе в отношении тех видов деятельности, по которым применялась ЕНВД: автостоянки, ремонт, техническое обслуживание и мойка автотранспортных средств.

По ранее разрешенным видам предпринимательской деятельности, в отношении которых применялась патентная система налогообложения внесены следующие изменения:

- по розничной торговле и услугам общепита площадь торгового зала или зала обслуживания посетителей установлена не более 150 кв. метров;

- сдавать в аренду или наем можно арендованные помещения;

- к ремонту мебели добавлен ремонт предметов домашнего обихода;

- ремонт автомобилей дополнен услугами мойки и полирования.

Добавлены ограничения на право применения патентной системы налогообложения.

Патентная система налогообложения не применяется в отношении:

- видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовой торговли, а также торговли, осуществляемой по договорам поставки;

- услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Налогоплательщикам, применяющим патентную систему налогообложения с 01.01.2021 предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы.

Источник: gazetabiznes.ru