можем ли мы принять к расходу чеки на гсм личного автомобиля предпринимателя (УСН доход-расход) и нужно ли ему заполнять путевки?

Ответы:

Опубликовано 2 октября 2020 в 11:07

Опубликовано 2 октября 2020 в 11:07

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Опубликовано 31 мая 2019 в 16:10

Опубликовано 31 мая 2019 в 16:10

При расчете единого налога с разницы между доходами и расходами документально подтвержденные и оплаченные расходы на приобретение ГСМ можно включить в состав затрат (в зависимости от характера использования транспорта) (подп. 12, 5 п. 1, п. 2 ст. 346.16 НК РФ). Суммы НДС по этим расходам тоже уменьшают налоговую базу по единому налогу (подп. 8 п. 1 ст.

346.16 НК РФ).

Ситуация: когда в состав расходов для расчета единого налога можно включить стоимость ГСМ, приобретенных за наличный расчет. Организация (предприниматель) применяет упрощенку и платит единый налог с разницы между доходами и расходами

Материальные расходы при расчете единого налога учитываются в порядке, предусмотренном для расчета налога на прибыль (п. 2 ст. 346.16, ст. 254 НК РФ). Исключением из этого правила являются расходы на приобретение сырья и материалов. После оплаты такие расходы можно включать в расчет налоговой базы, не дожидаясь их списания в производство (подп. 1 п. 3 ст.

273, подп. 1 п. 2 ст. 346.17 НК РФ). Поэтому исходя из буквального толкования абзаца 2 пункта 2 статьи 346.16 и пункта 2 статьи 346.17 Налогового кодекса РФ при расчете единого налога стоимость приобретенных ГСМ можно учесть сразу после оплаты независимо от даты их списания. Такой же вывод можно сделать из писем Минфина России от 23 декабря 2009 г. № 03-11-09/413 и УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

При этом в письме УФНС России по г. Москве уточнено, что налоговую базу по единому налогу при упрощенке (так же как и по налогу на прибыль) расходы на ГСМ уменьшают только в пределах норм. Поэтому, если организация (предприниматель) сразу будет относить на расходы всю стоимость оплаченных ГСМ, она может исказить налоговую базу и занизить сумму авансовых платежей (налога), подлежащую уплате в бюджет.

Чтобы избежать этого, по итогам каждого отчетного периода (года) ей придется сопоставлять стоимость ГСМ, списанных на расходы по факту оплаты, и стоимость ГСМ, подлежащих списанию в соответствии с нормами. Рассчитать величину затрат на приобретение ГСМ в пределах норм можно, используя суммарные данные о пробеге автомобиля и расходе топлива за отчетный (налоговый) период. Если результат расчетов покажет, что стоимость ГСМ, списанных по оплате, больше, чем стоимость ГСМ, подлежащих списанию по нормам, расходы нужно будет скорректировать и внести исправления в книгу учета доходов и расходов.

Отказаться от пересчета налоговой базы можно, если в течение отчетного (налогового) периода стоимость израсходованных ГСМ сразу будет списываться на затраты в пределах норм.

В сложившейся ситуации налогоплательщик должен самостоятельно принять решение о порядке списания расходов на ГСМ.

Для включения расходов на ГСМ в расчет налоговой базы по единому налогу потребуются документы, подтверждающие:

стоимость приобретенных материалов (накладные, счета-фактуры, товарные чеки);

оплату приобретенных материалов (платежные поручения, кассовые чеки, квитанции);

количество материалов, израсходованных при эксплуатации автомобиля (путевые листы).

Такой вывод следует из положений пункта 2 статьи 346.16, пункта 1 статьи 252 Налогового кодекса РФ , писем Минфина России от 2 февраля 2005 г. № 03-03-02-05/7, ФНС России от 22 ноября 2010 г. № ШС-37-3/15988, УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413 и подтверждается арбитражной практикой (см., например, определение ВАС РФ от 25 августа 2008 г. № 10353/08, постановления ФАС Центрального округа от 18 апреля 2008 г. № А36-3124/2006, Западно-Сибирского округа от 17 марта 2009 г. № Ф04-1471/2009(2200-А03-19), от 23 мая 2006 г. № Ф04-2874/2006(22560-А27-15)).

Образцы путевых листов утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. Приведенные в нем формы обязательны лишь для организаций, осуществляющих автотранспортную деятельность (п. 2 постановления Госкомстата России от 28 ноября 1997 г. № 78). Однако на практике их могут применять и предприниматели.

Кроме того, предприниматели могут использовать форму, разработанную самостоятельно. При этом реквизиты путевых листов, обязательные для заполнения предпринимателями, утверждены приказом Минтранса России от 18 сентября 2008 г. № 152.

Сумму расходов на ГСМ, которые включаются в расчет налоговой базы по единому налогу, укажите в разделе I книги учета доходов расходов (п. 2.1–2.3, 2.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Пример отражения расходов на ГСМ в книге учета доходов и расходов. Предприниматель применяет упрощенку, единый налог рассчитывает с разницы между доходами и расходами

Предприниматель, зарегистрированный в Москве, использует в своей деятельности автомобиль ВАЗ-21099 (общий пробег – 155 000 км).

5 марта он отправился на этом автомобиле развозить своим клиентам информационные материалы.

Для заправки автомобиля предприниматель приобрел 25 литров бензина марки АИ-92 на общую сумму 484 руб. В кассовом чеке цена бензина указана с учетом НДС, однако конкретная сумма налога не выделена.

В путевом листе за 5 марта отражены следующие данные:

остаток топлива в баке при выезде – 5 литров;

остаток топлива в баке при возвращении – 7 литров;

пробег автомобиля за время служебной поездки – 200 км.

Предприниматель принял решение списывать расходы на ГСМ в соответствии с нормами, утвержденными распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р. Исходя из этого, он установил:

базовую норму расхода топлива – 7,8 л/100 км;

надбавку за работу в городе с населением свыше 3 млн человек – 25 процентов;

надбавку для автомобилей, находящихся в эксплуатации более пяти лет, с общим пробегом более 100 000 км – 5 процентов;

надбавку за использование кондиционера в автомобиле – 7 процентов.

При расчете нормативного расхода топлива он использовал формулу (п. 2.1 раздела 2 Методических рекомендаций, утвержденных распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р):

Нормативный расход топлива, л

= 0,01 ? Базовая норма расхода топлива (л/100 км) ? Пробег автомобиля, км ? 1 + 0,01 ? поправочный коэффициент, %

Поправочный коэффициент, необходимый для определения нормативного расхода топлива, предприниматель рассчитал так:

Нормативный расход топлива составил:

0,01 ? 7,8 л/100 км ? 200 км ? (1 + 0,01 ? 37) = 21 л.

Сумма расходов на ГСМ (в пределах норм), которые предприниматель учитывает при расчете единого налога, равна:

21 л ? 484 руб. : 25 л = 407 руб.

Произведенный расчет предприниматель оформил в виде справки.

Расходы на ГСМ в пределах норм предприниматель отразил в книге учета доходов и расходов.

Источник: ppt.ru

Оплата ГСМ: оформление договора, порядок расчета, правила и особенности оформления, начисления и выплаты

Нередко возникают ситуации, когда по производственной необходимости работник вынужден использовать свое имущество. Чаще всего речь идет об использовании машины. Причем работодатель обязан это компенсировать: оплатить горюче-смазочные материалы (ГСМ), амортизацию и другие затраты. Как сделать это максимально эффективно?

Законодательная база

Не многие вообще понимают, что значит оплата ГСМ и компенсация использования личного транспорта. И работодатели с успехом этим пользуются. Хотя их обязанность компенсировать сотруднику затраты закреплена статьей 188 Трудового кодекса. Однако, как будет видно ниже, ее использование – не лучший вариант. Гораздо больше полезной информации содержат Гражданский и Налоговый кодексы.

Чтобы воспользоваться всеми преимуществами, которые они дают, нужно правильно подойти к вопросу.

Как все происходит на практике?

Часто сотрудника ставят перед выбором: или едешь за 300 км в другой город по жаре на автобусе, или езжай на своей машине. Ему и в голову не приходит, что расходы за оплату ГСМ и не только могут и должны быть ему компенсированы. Предприятия используют юридическую неграмотность работников. Большинство не знают, что такое оплата ГСМ на работе и компенсация затрат.

Кстати, это касается не только автомобиля, но и любого другого личного имущества, которое сотрудник использует при выполнении своих служебных обязанностей. Просто личный транспорт используют чаще всего. Соответственно, и оплата ГСМ сотрудникам за счет работодателя – это норма. Хотя и не все работодатели согласны платить.

Пара примеров

С этим сталкивался каждый, кто хоть раз пытался работать торговым представителем. Еще один пример, где сотрудники чаще всего используют собственный транспорт – такси. Чтобы получить компенсацию, использовать автомобиль или другое имущество работник должен только с ведома и разрешения руководства. Причем все должно быть оформлено документально.

Оплата ГСМ сотрудникам – что это?

Часто ответа на этот вопрос не знают даже работники бухгалтерии, что уж говорить о рядовых сотрудниках. Многие считают, что ГСМ – это только топливо: бензин или солярка. Это не совсем так. На самом деле, к горюче-смазочным материалам (ГСМ) относят еще много чего:

- масла;

- тосол – в зимнее время;

- другие необходимые расходники.

Соответственно, оплата ГСМ включает в себя не только затраты на топливо.

Как оформить все официально?

Есть 3 способа оформить свои договоренности с работодателем:

- дополнительное соглашение к трудовому договору;

- договор аренды автомобиля;

- договор на оказание транспортных услуг.

Каждый из них имеет свои плюсы и минусы. Ниже рассмотрим их подробно.

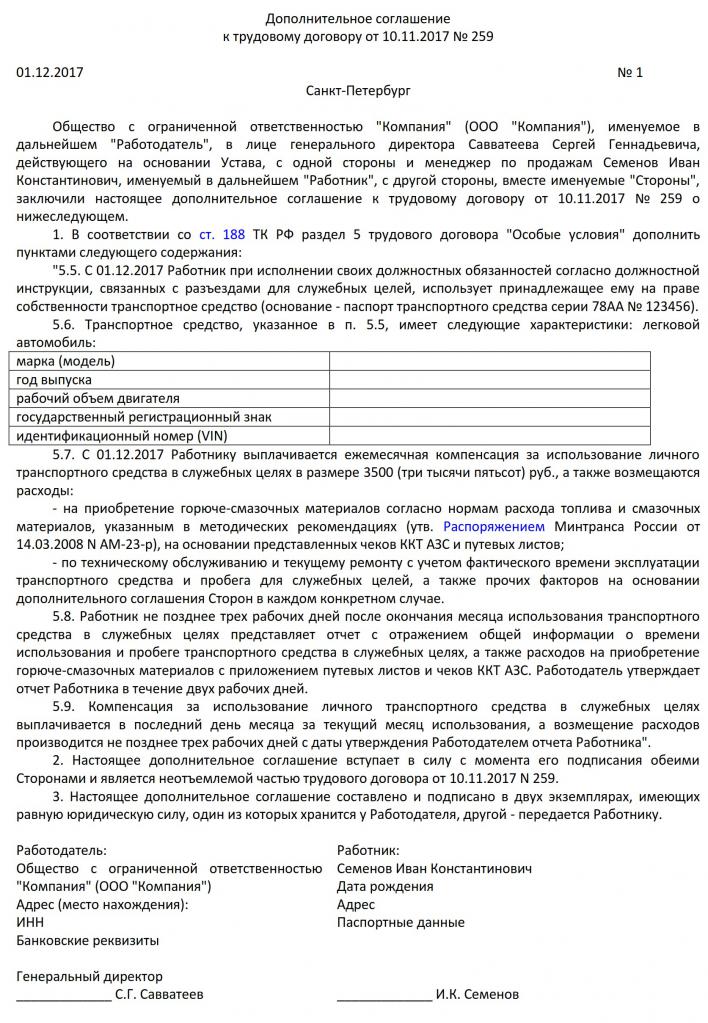

Дополнительное соглашение к трудовому договору

Самое простое – заключить с работодателем дополнительное соглашение к трудовому договору. Однако проще – не значит эффективнее: получить оплату ГСМ за счет работодателя сотрудникам будет непросто. Ниже приведен пример такого соглашения.

Там должны быть четко прописаны:

- марка и характеристики транспортного средства;

- сумма ежемесячной компенсации и затраты, которые также компенсирует работодатель: оплата ГСМ, текущий и капитальный ремонт, диагностика и ТО, страховка;

- сроки, в которые должен быть предоставлен отчет о фактически понесенных затратах;

- сроки, в которые работодатель компенсирует затраты сотруднику.

Сотрудник должен часто ездить по заданию руководства, либо разъездной характер работы предусматривает выполнение им своих служебных обязанностей. Ведь по закону оплата ГСМ при использовании личного транспорта, как и компенсация других расходов, возможна только при наличии производственной необходимости.

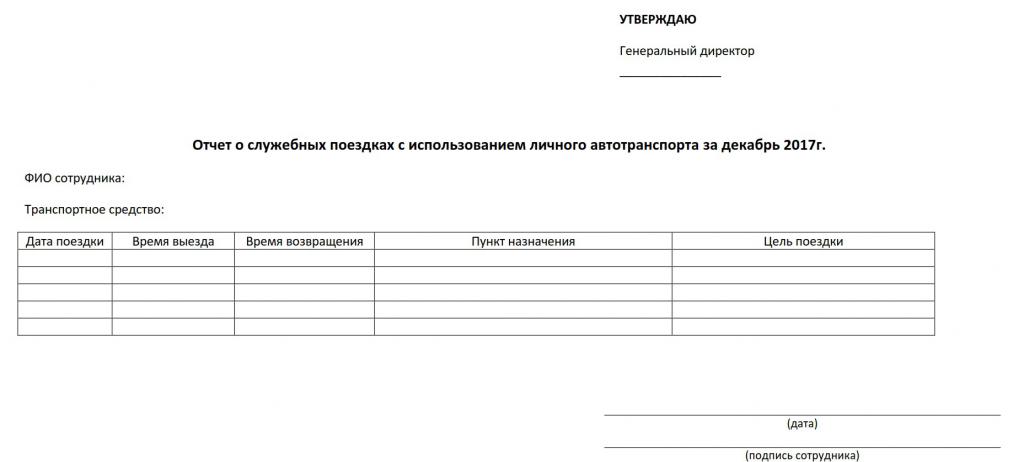

Ежемесячно сотрудник сдает отчет о своих поездках, где указывает:

- дату поездки;

- время выезда и возвращения;

- пункт назначения;

- цель поездки.

Кроме того, этот документ в обязательном порядке должен содержать дату составления и подпись сотрудника.

Плюсы и минусы дополнительного соглашения

Компенсация затрат работника в рамках трудового договора выгодна прежде всего работодателю. Ведь всегда можно ограничить ее размером, предусмотренным постановлением Правительства № 92 от 08.02.2002 года: 1200 рублей – для автомобилей с объемом двигателя менее 2000 см 3 и 1500 рублей – для автомобилей с объемом двигателя более 2000 см 3 .

Однако такая компенсация вряд ли устроит сотрудника – при нынешних ценах на бензин уложиться в нее почти невозможно. Соответственно, работодателю приходится идти на компромисс и заключать договор аренды или договор оказания транспортных услуг либо платить из собственного кармана – нивелировать компенсацию за счет снижения налогов не получится.

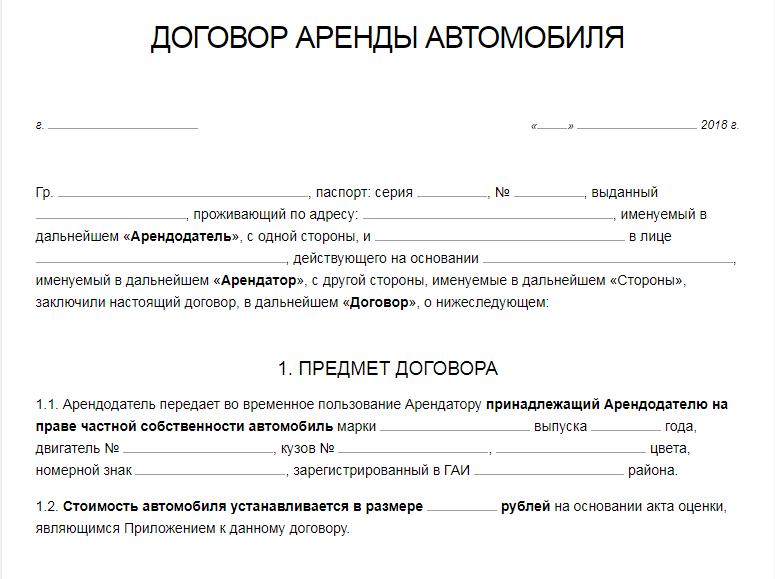

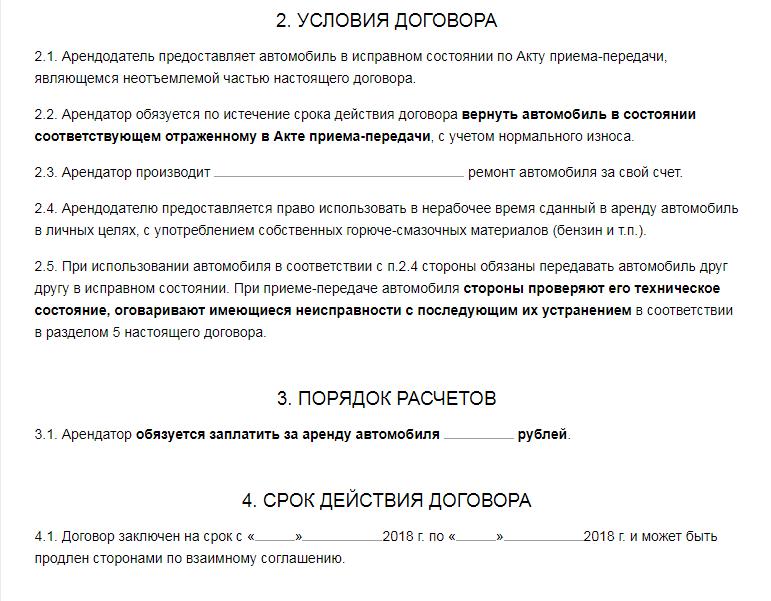

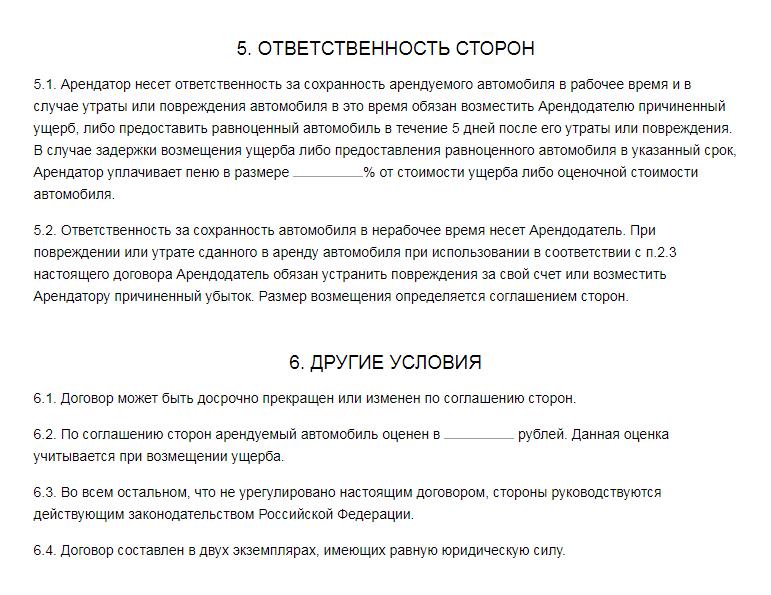

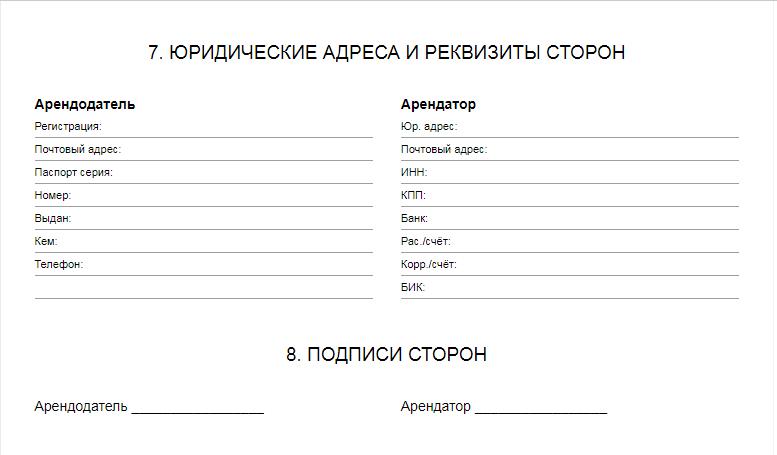

Как сдать автомобиль в аренду?

В этом случае отношения сторон будут регулироваться Гражданским кодексом. На практике чаще используется аренда без экипажа. Ниже вы можете видеть типовой договор.

В договоре аренды обязательно нужно указать:

- характеристики автомобиля: марка, год выпуска, цвет, номер кузова и двигателя, государственный номер;

- условия субаренды – желательно запретить работодателю сдавать автомобиль кому-либо другому;

- другие договоренности – кто и в какие сроки проводит ТО, кто оплачивает расходники и текущий ремонт, для каких целей может использоваться автомобиль – например, только пассажирские перевозки.

Заключая договор аренды, нужно понимать, что вы тем самым передаете свой автомобиль компании пусть во временное, но пользование. В то время как в рамках трудового договора автомобиль можете использовать только вы.

Поэтому в договоре аренды нужно оговорить, как именно работодатель может использовать вашу машину. В противном случае не удивляйтесь тому, что вас заставят перевозить различные грузы или какой-то мусор – ведь владеет машиной, пусть и временно, теперь компания.

Важно: обязательно зафиксируйте в договоре стоимость машины на момент сдачи в аренду.

Часто возникает проблема с тем, что стороны не знают, как прописать в договоре аренды оплату ГСМ. Спорят по этому поводу даже юристы. Расчет оплаты ГСМ ведут на основании путевых листов – по фактическому километражу. Для этого существуют специальные нормы, на основании которых и проводят списание.

Эксперты все-таки рекомендуют заключать договор аренды автомобиля с оплатой ГСМ. Однако это – по договоренности. Если арендой оплата ГСМ не предусмотрена, заключают отдельный договор на оплату ГСМ с поставщиком, а водителю выдается топливная карта с определенным лимитом.

Также важно заранее оговорить другие нюансы: платит ли вам компания фиксированную сумму каждый месяц или оплата идет почасовая – в зависимости от фактически отработанного времени, кто и как оплачивает страховку.

Договор оказания транспортных услуг

Используется гораздо реже – в основном, если на личном транспорте осуществляется перевозка грузов. Представим компанию по организации квартирных переездов. Вместо того чтобы приобретать автомобиль или брать его в аренду, она могла бы заключить с грузчиком, имеющим в собственности нужный автомобиль, договор на оказание транспортных услуг.

Таким образом, грузчик выполнял бы свои непосредственные обязанности (погрузку и разгрузку) в рамках трудового договора. И уже в частном порядке оказывал бы услуги по перевозке этих грузов из точки А в точку Б. Однако для этого ему пришлось бы оформить ИП, ведь предпринимательская деятельность без регистрации в РФ запрещена.

Как собственнику авто оптимизировать налоги?

Для сдачи авто в аренду или оказания транспортных услуг работнику потребуется оформить ИП. Строго говоря, сдать свой автомобиль в аренду он может, не будучи предпринимателем. Однако если таких автомобилей несколько, то оформить ИП все-таки придется. Кроме того, в этом случае он платит меньший налог – 6 % на УСН-доходы, вместо 13 % НДФЛ. Однако с его официальной зарплаты по-прежнему удержат НДФЛ 13 %.

Тут есть еще один важный нюанс. Независимо от результатов деятельности ИП должен заплатить страховые взносы, даже если у него нет наемных сотрудников. Сумма фиксирована и в 2018 году составляет 32385 рублей. Однако если доход ИП превышает 300 000 рублей в год, то взимается дополнительный платеж 1 % от разности «доход минус 300 000 рублей».

Однако сумма страховых взносов не может превышать определенной величины. В 2018 году это 212 360 рублей в пенсионный фонд (эти деньги «не пропадают», а идут на формирование будущей пенсии предпринимателя) и 5 840 рублей в виде взносов на медицинское страхование. В совокупности страховые взносы для ИП не могут превышать 218 200 рублей в год.

На первый взгляд, страховые взносы – это ненужные дополнительные расходы. Но так ли это на самом деле? Не совсем. Дело в том, что ИП имеют право уменьшить авансовый платеж по УСН «Доход» на суммы уплаченных страховых взносов. Таким образом, при сдаче авто в аренду налог можно не платить вовсе (сумма налога вряд ли превысит уплаченные взносы), причем совершенно законно.

А основная часть уплаченных взносов идет на вашу же будущую пенсию.

Важно: статус ИП и УСН не освобождает предпринимателя от уплаты транспортного налога. Его придется заплатить в любом случае. А вот налог на имущество в этом случае платить не надо.

Пример того, как ИП повышает доход от сдачи авто в аренду

Представим, что Иван сдал свой автомобиль ООО «Ромашка», сотрудником которого он является, за 100 000 рублей в месяц. При этом фирма берет на себя текущий и капитальный ремонт машины, а также оплату ГСМ и прочих расходников.

Не оформляя ИП, в год сотрудник получил бы «на руки» всего 1 044 000 рублей. Работодатель, выступая налоговым агентом Ивана, самостоятельно удержал бы с этой суммы 13 % НДФЛ. В то же время, оформив ИП на УСН «Доход», Иван заплатил бы следующие налоги:

- страховые взносы в ПФР: 32385 + 1 % × (100 000 × 12 — 300 000) = 41385 рублей;

- страховые взносы на медицинское страхование: 5840 рублей;

- УСН 6 %: 100 000 × 12 × 6 % — 41385 — 5840 = 24775 рублей.

Соответственно, его чистый доход составил 100 000 × 12 — 41385 — 5840 — 24775 = 1 128 000 рублей. Причем 41385 рублей пошли бы на будущую пенсию Ивана, а не в казну государства. Таком образом, экономия на налогах составила бы 125 385 рублей в год. Или чуть больше 10000 рублей в месяц.

Кроме того, в первом случае Иван платит НДФЛ сразу. Фактически, он этих денег даже не видит – налог за него перечисляет работодатель. Во втором Иван получает «на руки» всю сумму. И только затем платит налоги. Причем он может распределять их как ему угодно в течение года – главное, заплатить все не позднее 31 декабря.

Возможность управлять сроками уплаты налогов дает существенное преимущество. Допустим, Иван решил равномерно распределить налоговую нагрузку и каждый квартал выплачивать положенную сумму.

Таким образом он может дополнительно освободить следующие суммы:

- январь – 100 000 × 13 % = 13000 рублей;

- февраль – 100 000 × 13 % +13000 = 26000 рублей;

- март – 100 000 × 13 % + 13000 + 13000 = 39000 рублей.

До конца марта он может использовать эти деньги по своему усмотрению. И только затем заплатить соответствующий платеж по страховым взносам, уменьшив тем самым авансовый платеж по УСН «Доходы».

На первый взгляд кажется, что суммы небольшие. Но стоит Ивану увеличить доход в 10 раз – сдать в аренду несколько машин или вместо аренды выбрать лизинг, экономия станет внушительной.

Как предприятию сэкономить на налогах?

Если предприятие находится на ОСН (общая система налогообложения) или УСН «Доходы минус расходы» (один из видов упрощенной системы налогообложения), то затраты на аренду автомобиля, оказание транспортных услуг или выплату компенсации в рамках трудового договора могут быть учтены для уменьшения налогооблагаемой базы. Правда, в последнем случае для легковых автомобилей сумма вычета ограничена законодательно.

В случае аренды автомобиля на ОСН, в зачет расходов идет не только арендная плата, но также:

- ГСМ и другие расходники;

- проведение текущего и капитального ремонта авто;

- ТО, мойка, оплата парковки и стоянка для машины;

- страховка;

- оплата труда водителя.

Причем расходами, уменьшающими налогооблагаемую базу, признаются только документально подтвержденные затраты. При этом они должны быть экономически обоснованы.

Важно: предприятие не является собственником арендованного автомобиля, а значит, и не обязано платить имущественный и транспортный налоги.

Доходы бизнеса обычно существенно превышают расходы на аренду автомобиля. Соответственно, за счет уменьшения налога на прибыль можно с лихвой компенсировать все фактически понесенные затраты.

Подведем итоги

Статья 188 Трудового кодекса обязывает работодателя компенсировать сотруднику использование личного транспорта в служебных целях. Если такое использование предполагается эпизодически, достаточно просто заключить соответствующее допсоглашение к трудовому договору и вовремя сдать отчет.

Однако если работник без использования личного транспорта не может выполнять свои обязанности и вынужден пользоваться своей машиной в служебных целях постоянно, эта компенсация не сможет покрыть большую часть фактически понесенных затрат. Разве что только за счет прибыли предприятия. Использовать такую компенсацию для уменьшения налога на прибыль организация сможет только в установленном законом размере, что не покроет и десятой части фактических затрат.

Соответственно, такой подход не выгоден ни работнику, ни предприятию. И все из-за особенностей налогообложения: работник как частное лицо платит слишком большой НДФЛ, а предприятие не может в должной мере оптимизировать налоги. Гораздо выгоднее для обеих сторон заключить договор аренды или оказания транспортных услуг (если предполагается перевозка других пассажиров или грузов).

Только в этом случае сотруднику придется оформить ИП – процедура не сложная и не занимает много времени. Некоторые думают, что, став ИП, они не смогут работать по трудовой как частное лицо. Однако на самом деле это возможно – закон не запрещает.

Источник: fb.ru