Как правило, фирмы продают и покупают валюту через коммерческие банки.

Курс иностранной валюты по отношению к рублю, установленный тем или иным банком, может отличаться от официального курса Банка России. Но, поскольку с 2013 года переоценка имущества в виде валютных ценностей не производится, в налоговом учете «упрощенца» доходы и расходы в виде курсовых разниц не возникают.

Поскольку «упрощенцы» используют кассовый метод учета, оценивать валютные активы и обязательства» им нужно только один раз – в момент поступления выручки.

Налоговый кодекс предписывает учитывать доходы и расходы в иностранной валюте вместе с доходами и расходами, выраженными в рублях. Для удобства учета валютные поступления и валютные расходы нужно пересчитать в рубли по официальному курсу Банка России. Сделать это нужно на дату получения дохода или на «расходную» дату (письмо Минфина России 22 января 2015 г. № 03-11-06/2/1645).

Таким образом, выручку от реализации товаров, выраженную в иностранной валюте, учитывают в доходах «упрощенца» на дату ее поступления на транзитный валютный счет.

Налог с продажи валюты. Как его рассчитать и не платить?

Аналогичное правило действует и при продаже иностранной валюты. Выручка, полученная от продажи иностранной валюты, так же как выручка от продажи товара, учитывается в составе УСН-доходов на дату ее поступления на расчетный счет «упрощенца». Разница между биржевым и официальным курсами иностранной валюты в расчет не принимается.

Покупка валюты

Иностранную валюту покупают на оплату контрактов с иностранным партнером, командировочных расходов работников, выезжающих за границу, или на погашение кредитов (займов), полученных в иностранной валюте.

Пример

ООО «Импортер» подало в банк «Коммерческий» заявку на покупку валюты в сумме 50 000 долл. США и перечислило ему 1 450 000 руб. Банк «Коммерческий» приобрел валюту на бирже по курсу 29 руб./USD. Курс доллара, установленный Банком России, – 30 руб./USD.

Разница между курсом Банка России и курсом, по которому банк «Коммерческий» приобрел валюту на бирже, составит 50 000 руб. (50 000 USD × (30 руб./USD – 29 руб./USD)). В бухгалтерском учете «Импортера» проводки будут следующими:

ДЕБЕТ 57 КРЕДИТ 51

– 1 450 000 руб. – перечислены рубли для покупки валюты.

Далее купленную банком валюту нужно зачислить на текущий валютный счет по курсу Банка России (30 руб./USD):

ДЕБЕТ 52 КРЕДИТ 57

– 1 500 000 руб. (50 000 USD × 30 руб./USD) – купленная валюта зачислена на текущий валютный счет.

Так как банк «Коммерческий» приобрел валюту по курсу 29 руб./USD, «Импортеру» нужно отразить разницу между этим курсом и курсом Банка России:

ДЕБЕТ 57 КРЕДИТ 91-1

– 50 000 руб. (50 000 USD × (30 руб./USD – 29 руб./USD)) – отражен положительный результат от покупки валюты.

В бухгалтерском учете положительный результат от покупки валюты отражают в составе прочих доходов.

В налоговом учете «Импортер» должен отразить в «упрощенных» доходах положительную курсовую разницу между курсом, по которому валютная выручка была продана, и официальным курсом Банка России на дату продажи на основании пункта 1 статьи 346.15 Налогового кодекса.

Как купить доллары/евро/юани БЕЗ КОМИССИИ за 5 минут. Пошаговая инструкция

Продажа валюты

Фирмы обычно продают иностранную валюту после поступления валютной выручки на транзитный валютный счет.

Операции по купле-продаже иностранной валюты за российские рубли, которые осуществляют «упрощенцы» при условии, что этот вид деятельности не является для них лицензируемым, не признается реализацией товаров, работ или услуг (пп. 1 п. 3 ст. 39 НК РФ). Поскольку в конечном счете организация «конвертирует» свои же собственные средства.

Правда, положения подпункта 1 пункта 3 статьи 39 Налогового кодекса не применяются в отношении банков. Поскольку в соответствии с пунктом 6 статьи 5 и статьей 13 Закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» купля и продажа валюты в наличной и безналичной форме относятся к банковским операциям, осуществляемым на основании лицензии, выдаваемой Банком России. И для банков валюта как раз таки является имуществом (ст. 141 ГК РФ), реализуемым или предназначенным для реализации.

Поэтому в день, когда деньги от банка поступили на расчетный счет, учтите доходы от продажи валюты (п. 1 ст. 346.15 и п. 1 ст. 346.17 НК РФ). В выручку включите всю сумму, полученную за реализованную валюту.

Имейте в виду, что при продаже иностранной валюты по курсу, превышающему курс Банка России, образуется положительная курсовая разница. Она учитывается в «упрощенных» доходах (п. 1 ст. 346.15 НК РФ). Такие разъяснения дал Минфин России в письмах от 25 мая 2016 года № 03-11-12/30538 и от 11 декабря 2015 года № 03-11-06/2/72886.

Кроме того, отразите расходы на покупку валюты. Для этого пересчитайте сумму валюты в рубли по курсу Банка России, установленному на дату реализации (п. 3 ст. 346.18 НК РФ). Для подтверждения суммы расходов составьте бухгалтерскую справку.

Укажите в ней суммы проданной валюты, курс Банка России и сумму расходов в рублях.

Кстати, при продаже иностранной валюты по курсу ниже установленного Банком России, отрицательная курсовая разница в расходы не включается. Связано это с тем, что подобные затраты не включены в закрытый перечень расходов «упрощенца», предусмотренный статьей 346.16 Налогового кодекса (письмо Минфина России от 11 декабря 2015 года № 03-11-06/2/72886).

Пример

На транзитный валютный счет АО «Экспортер» в банке «Коммерческий» поступила валютная выручка в сумме 10 000 долл. США. В этот же день «Экспортер» направил банку поручение на продажу части поступившей выручки (1000 долл. США) и зачисление оставшейся суммы на текущий валютный счет.

Банк «Коммерческий» продал валюту по курсу 30 руб./USD.

Курс доллара США, установленный Банком России на день поступления валюты на транзитный валютный счет, а также на день ее продажи и зачисления остатков на текущий валютный счет, составил 29 руб./USD.

Выручка от продажи валюты составит 30 000 руб. (1000 USD × 30 руб./USD). Стоимость списанной валюты – 29 000 руб. ((10 000 USD × 29 руб./USD)).

В бухгалтерском учете «Экспортера» проводки будут следующими:

ДЕБЕТ 52 КРЕДИТ 62

– 290 000 руб. (10 000 USD × 29 руб./USD) – поступила валютная выручка на текущий валютный счет;

ДЕБЕТ 57 КРЕДИТ 52

– 29 000 руб. (1000 USD × 29 руб./USD) – часть валютной выручки направлена на продажу;

ДЕБЕТ 51 КРЕДИТ 91-1

– 30 000 руб. (30 руб./USD × 1000 USD) – деньги от продажи валюты зачислены на расчетный счет;

ДЕБЕТ 91-2 КРЕДИТ 57

– 29 000 руб. (29 руб./USD × 1000 USD) – списана проданная валюта.

Положительный результат от продажи валюты составил 1000 руб. (1000 USD х (30 руб./USD – 29 руб./USD)). Бухгалтер должен отразить его в конце месяца проводкой:

ДЕБЕТ 91-9 КРЕДИТ 99

– 1000 руб. – отражена прибыль от продажи валюты.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

Как будут облагаться налогами операции по приобретению ИП валюты с целью ее дальнейшей продажи по выгодному курсу?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 25.01.2016 г.

ИП, применяющий УСН с объектом налогообложения «доходы», планирует на постоянной основе приобретать валюту на заемные либо собственные средства и продавать ее по выгодному курсу.

Как будут облагаться налогами эти операции?

Вопросы, связанные с правомерностью ведения рассматриваемой предпринимательской деятельности, в ответе не рассматриваются.

По данному вопросу мы придерживаемся следующей позиции:

При продаже иностранной валюты по курсу выше установленного ЦБ РФ на дату перехода права собственности на иностранную валюту образуется положительная курсовая разница, которая учитывается в составе доходов.

Обоснование позиции:

Согласно п. 1 ст. 346.21 НК РФ налог (уплачиваемый в связи с применением УСН) исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. В рассматриваемой ситуации налоговой базой признается денежное выражение доходов индивидуального предпринимателя (п. 1 ст. 346.18 НК РФ).

На основании п. 1 ст. 346.15 НК РФ (в редакции Федерального закона от 06.04.2015 N 84-ФЗ) при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ. Доходы, указанные в ст. 251 НК РФ, при определении объекта налогообложения не учитываются (п.

1.1 ст. 346.15 НК РФ).

Подпунктом 10 п. 1 ст. 251 НК РФ установлено, что при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа. Следовательно, полученные в качестве займа денежные средства, возвращенные в последующем займодавцу, не подлежат включению в налогооблагаемую базу по единому налогу, уплачиваемому при применении УСН (смотрите также постановление ФАС Уральского округа от 19.10.2011 N Ф09-6804/11 по делу N А50П-139/2011).

Отметим, что в соответствии с п. 3 ст. 346.18 НК РФ доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному, соответственно, на дату получения доходов и (или) дату осуществления расходов.

На основании положений п. 3 ст. 38 НК РФ и п. 2 ст. 130 ГК РФ Минфин России в письме от 25.07.2012 N 03-11-06/2/95, разъясняя порядок налогообложения операций по продаже валюты на объединенной бирже ММВБ-РТС, пришел к выводу, что реализуемые деньги (валюта), приобретенные для дальнейшей реализации, относятся к товарам. С учетом этого и положений п.п. 1, 2 ст.

249 НК РФ Минфин России заключил, что доходы, полученные от реализации валюты, должны учитываться при определении налога, уплачиваемого в связи с применением УСН. Смотрите также письмо Минфина России от 22.01.2015 N 03-11-06/2/1645.

С указанной позицией нельзя согласиться, т.к. в соответствии с пп. 1 п. 3 ст. 39 НК РФ операции, связанные с обращением российской или иностранной валюты (за исключением целей нумизматики), для целей налогообложения не признаются реализацией товаров (работ, услуг).

В письмах от 28.08.2015 N 03-11-09/49620, от 26.10.2015 N 03-11-06/2/61235 (http://nalog.yuga.ru/federal/pribil/?id=16897) Минфин России указал, что операции по купле-продаже иностранной валюты за российские рубли, осуществляемые налогоплательщиками, применяющими УСН, для которых указанные операции в соответствии с законодательством России не являются лицензируемым видом деятельности, не признаются реализацией товаров (работ, услуг). При этом он уточнил, что положение пп.

1 п. 3 ст. 39 НК РФ не применяется в отношении банков, для которых иностранная валюта является имуществом (ст. 141 ГК РФ), реализуемым либо предназначенным для реализации, что соответствует признакам товара на основании п. 3 ст. 38 НК РФ.

Принимая во внимание изложенное, а также учитывая, что в силу п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, считаем, что в целях налогового учета индивидуальный предприниматель вправе не отражать в составе доходов сумму, поступившую в результате конвертации. При этом, учитывая позицию Минфина России, изложенную в письмах от 22.01.2015 N 03-11-06/2/1645, от 25.07.2012 N 03-11-06/2/95, не исключаем, что обоснованность невключения суммы, поступившей в результате конвертации, в налоговую базу индивидуального предпринимателя, вероятно, придется доказывать в суде.

Также следует учитывать, что согласно п. 5 ст. 346.17 НК РФ переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного ЦБ РФ, в целях главы 26.2 НК РФ не производится, доходы и расходы от указанной переоценки не определяются и не учитываются.

Следовательно, в целях налогового учета индивидуальный предприниматель не должен проводить переоценку иностранной валюты, находящейся на валютных счетах, в связи с изменением официального курса иностранной валюты к рублю, установленного ЦБ РФ.

По вопросу возникновения положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату продажи (покупки) иностранной валюты, следует отметить, что в соответствии с письмом от 22.01.2015 N 03-11-06/2/1645 Минфин России указал, что НК РФ не предусмотрено учитывать в составе доходов и расходов разницу между биржевым курсом иностранной валюты и официальным курсом иностранной валюты к рублю Российской Федерации, установленным ЦБ РФ.

Однако в более поздних письмах Минфин России (смотрите письма Минфина России от 28.08.2015 N 03-11-09/49620, от 26.10.2015 N 03-11-06/2/61235) изменил позицию и указал, что у налогоплательщиков, продающих иностранную валюту по курсу выше установленного ЦБ РФ, на дату перехода права собственности на иностранную валюту образуется положительная курсовая разница, которая должна учитываться в доходах на основании п. 2 ст. 250, п. 1 ст. 346.15 НК РФ. При продаже иностранной валюты по курсу ниже установленного ЦБ РФ отрицательная курсовая разница в расходы в целях налогообложения не включается, так как расходы в виде отрицательной разницы, образующейся вследствие отклонения курса продажи иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту, в ст. 346.16 НК РФ не включены.

Некоторые специалисты считают позицию Минфина России, изложенную в письмах от 28.08.2015 N 03-11-09/49620, от 26.10.2015 N 03-11-06/2/61235, ошибочной. Аргументируя это письмом Минфина России от 22.01.2015 N 03-11-06/2/1645 и тем, что в соответствии с п. 5 ст. 346.17 НК РФ переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного ЦБ РФ, в целях главы 26.2 НК РФ не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (смотрите Комментарий к письму Минфина России от 28.08.2015 N 03-11-09/49620 (М.В. Подкопаев, журнал «Акты и комментарии для бухгалтера», N 11, ноябрь 2015 г.)).

По нашему мнению, письма Минфина России от 28.08.2015 N 03-11-09/49620, от 26.10.2015 N 03-11-06/2/61235 свидетельствуют об изменении Минфином России позиции, изложенной в письме от 22.01.2015 N 03-11-06/2/1645. При этом включение в доход положительной курсовой разницы, возникающей при продаже иностранной валюты, не противоречит п. 5 ст. 346.17 НК РФ, т.к. в соответствии с п. 2 ст.

250 НК РФ доходом признается доход в виде положительной (отрицательной) курсовой разницы, которая образуется не вследствие переоценки, как это указано в п. 5 ст. 346.17 НК РФ, а вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту. С учетом этого считаем, что возникающая положительная курсовая разница должна на основании п. 2 ст. 250, п. 1 ст. 346.15 НК РФ учитываться в доходах.

При переводе валютной выручки с валютного счета ИП на счет, который принадлежит ему как физическому лицу и не используется в предпринимательской деятельности, курсовых разниц не возникает (письмо Минфина России от 14.04.2011 N 03-11-11/92).

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусихин Дмитрий

Ответ прошел контроль качест ва

Источник: garant-victori.ru

Как экономить на покупке валюты

Импортеры, экспортеры и физические лица могут получить прямой доступ к торгам на валютной секции и покупать доллары, евро напрямую без посреднической банковской комиссии.

30 апреля 2019 г.

Сегодня расскажем, а кому-то напомним, как выгодно приобрести валюту для международных расчетов с иностранными контрагентами. Речь идет о конверсионных операциях на валютной секции ММВБ. На Московской бирже можно купить валюту по курсу, который учитывает Центральный Банк России при формировании официального курса на текущую дату.

Все финансовые учреждения, которые занимаются обменными операциями, закупают валюту на бирже и добавляют свою маржу при продаже, зарабатывая на этом. Импортеры и экспортеры, физические лица также могут получить прямой доступ к торгам на валютной секции и покупать доллары, евро напрямую без посреднической банковской комиссии. Минимальная сумма к покупке составляет 1 лот = 1000 ед. валюты.

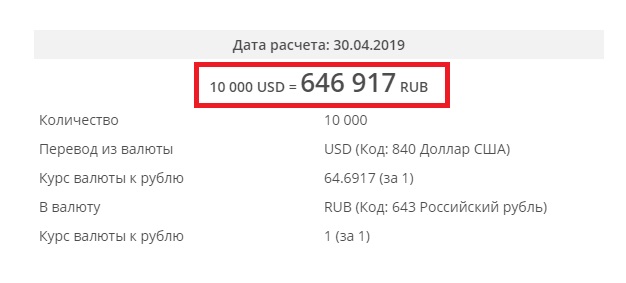

Пример расчета

Рассмотрим экономию в деньгах на примере. Для удобства расчетов будем покупать валютой 10 000 долларов. Посчитаем на калькуляторе валют, сколько потратим при покупке долларов на бирже:  При торговых операциях на бирже обслуживающий брокер взимает комиссию.

При торговых операциях на бирже обслуживающий брокер взимает комиссию.

В среднем она составляет 0,035% от оборота и 0,02% за вывод средств. Считаем расходы: 355,8 рублей за покупку 10 000$. Для сравнения возьмем обменный курс Сбербанка и рассчитаем стоимость 10 000 долларов.  По курсу 65,43 для приобретения 10 тыс. долл. потратим 654 300 рублей.

По курсу 65,43 для приобретения 10 тыс. долл. потратим 654 300 рублей.

Итоговая экономия составит: 654 300 — 646 917 — 355,8 = 7027,2 рублей при покупке 10 000$. Если покупать 100 000$, сэкономим 70 272 руб. Приведенный расчет демонстрирует очевидную выгоду от прямой покупки на валютной секции биржи. Данная величина может меняться в бОльшую или меньшую сторону в зависимости от комиссий различных брокеров, конвертационного курса других банков, тарифов на РКО компании в обслуживающем банке.

Как покупать валюту на Московской бирже

- Выберете брокера и откройте счет.

- Получите доступ к валютной секции ММВБ.

- Заведите на брокерский счет необходимую сумму для приобретения валюты.

- В торговом терминале выставите заявку на покупку по заданной или текущей цене.

- После покупки можно оформлять заявку на вывод валюты на ваши банковские реквизиты.

Совет: выбирайте банк для расчетно-кассового обслуживания, который предоставляет брокерские услуги, — Сбербанк, ВТБ, Уралсиб, КИТ Финанс, Открытие. В таком случае сможете заводить деньги и покупать валюту в течение одного рабочего дня и без лишних комиссий за переводы между сторонними финансовыми организациями.

Источник: www.alta.ru