Нередко бизнесмены задействуют в деятельности личное имущество (например, автомобиль). Запретов и, тем более, санкций для этого не установлено. Ведь законодательство не устанавливает разграничений между личным имуществом физлица и его имуществом как индивидуального предпринимателя. До тех пор пока ИП не примет решение это имущество продать. Вот тут и возникает масса вопросов.

Под действие каких налогов попадает доход от реализации? Рассчитывается ли налог с выручки от продажи в рамках предпринимательской деятельности? Или следует платить НДФЛ как физлицо? Можно ли претендовать на имущественный вычет и тем самым снизить налог?

Сразу скажем, что все зависит от множества нюансов: особенностей самого имущества, вида деятельности и некоторых других факторов, которые следует рассматривать в совокупности. К сожалению, в рамках одного материала осветить абсолютно все нюансы расчета налогов невозможно. Поэтому мы рассмотрим лишь общие принципы и подходы, необходимые ИП для принятия решения.

Как ПРОДАВАТЬ, а не впаривать? Продажи здорового человека

Продажа имущества в рамках деятельности

Сначала рассмотрим идеальный вариант: обычный гражданин зарегистрировался в качестве ИП и приобрел имущество, необходимое для деятельности. Причем данное имущество в принципе невозможно использовать в личных целях. Например, куплена витрина-холодильник для магазина. Через некоторое время этот холодильник продается. Причина может быть любой: моральное старение, поломка, требуется оборудование с другими характеристиками и т.п.

Выручка от продажи такого имущества является доходом от деятельности и облагается налогами в рамках применяемого режима налогообложения. Говорить о доходах гражданина в данном случае нельзя, налог платит предприниматель.

УСН. Выручка полностью включается в доходы при расчете налога. Расходы при продаже ОС у предпринимателя на УСН с объектом «доходы минус расходы» отсутствуют. Ведь расходы были учтены раньше — в течение года, когда имущество было приобретено.

Учтите: продажа имущества до истечения трех лет (для имущества со сроком полезного использования до истечения 10 лет) с момента его покупки может иметь весьма невыгодные для ИП налоговые последствия. Дело в том, что при такой продаже придется пересчитать налог по УСН за весь период владения имуществом: списанная ранее на расходы стоимость восстанавливается, а вместо нее на расходы списывается амортизация, исходя из нормативного срока полезного использования. Амортизация рассчитывается за период, начиная с месяца, следующего за месяцем ввода в эксплуатацию и по месяц продажи (включительно). Такой пересчет влечет доплату налога за год приобретения актива и, следовательно, доплату налога и пени. Поясним на условном примере.

Предприниматель на УСН 15% в августе 2013 г. приобрел, оплатил и ввел в эксплуатацию имущество стоимостью 100 000 руб. Срок полезного использования основного средства — 61 месяц.

Расходы на ОС учтены при расчете налога по УСН в 2013-м году (50 000 руб. — в III квартале 2013 г. и 50 000 руб. — в IV квартале 2013 г.). ОС продано в августе 2014 г., то есть с года покупки прошло менее 3 лет. Необходимо выполнить следующие действия:

1) из расходов 2013 г. полностью исключаются затраты на покупку ОС в сумме 100 000 руб.;

2) рассчитывается амортизация ОС за 2013 год исходя из нормативного срока полезного использования (61 мес.). Она составит 6557 руб., в том числе:

- за III квартал 2013 г. — 1639 руб. (100 000 руб. / 61 мес. x 1 мес.);

- за IV квартал 2013 г. — 4918 руб. (100 000 руб. / 61 мес. x 3 мес.);

3) в расходах 2013 г. учитывается только расход в размере 6557 руб.. С учетом уменьшения суммы расходов пересчитывается налог по УСН за 2013 г., доплачивается налог и пени.

4) при расчете налога в 2014 г. в расходах учитывается амортизация по ОС, рассчитанная за 8 месяцев (с января по август 2014 г.), в сумме 13 115 руб. (100 000 руб. / 61 мес. x 8 мес.).

Остаточную стоимость ОС в расходах учесть нельзя (письма Минфина России от 18 апреля 2007 г. №03-11-04/2/106, от 15 февраля 2013 г. № 03-11-11/70).

Точно также нужно поступить если ИП продает основное средство со сроком полезного использования более 15 лет до истечения 10 лет с момента его покупки.

ЕНВД. Продажа имущества на ЕНВД является дополнительным доходом, не связанным с «вмененной» деятельностью. А значит, выручка облагается налогами в рамках иных режимов. Если ИП подавал уведомление о переходе на УСН, тогда выручка от продажи облагается в рамках УСН (письмо Минфина России от 10 декабря 2010 г. № 03-11-11/319).

Учтите: независимо от объекта налогообложения, выбранного при переходе на УСН, стоимость ОС в расходы включить нельзя. Предприниматели, не подавшие уведомление о переходе на УСН, с выручки от продажи ОС уплачивают налоги в рамках общего режима (НДФЛ, НДС). Обратите внимание: заявить имущественные вычеты в отношении предпринимательского дохода ИП не вправе.

УСН + ЕНВД. Здесь выручка от продажи имущества в любом случае попадает в «упрощенные» доходы. Ведь на ЕНВД переводятся лишь отдельные строго установленные виды деятельности. А продажа имущества «вмененной» деятельностью не является. Поэтому даже если имущество использовалось в деятельности на ЕНВД, доход от продажи под «вмененку» не подпадает.

А так как ИП применяет УСН, налог будет уплачиваться в рамках именно этого налогового режима.

Продажа имущества, приобретенного до регистрации

Нередко оборудование или иное имущество приобретается физлицами еще до регистрации в качестве ИП. Либо изначально оборудование покупалось для личных нужд, а затем стало использоваться в бизнесе. К примеру, гражданин купил бетономешалку для строительства на своем дачном участке, а затем решил заняться предпринимательской деятельностью, связанной со строительством и это оборудование стал использовать в работе.

Получается день покупки (оплаты и оформления документов) фактически наступит раньше дня появления самого ИП, т.е. дня регистрации в этом статусе, указанного в свидетельстве. Очевидно, что в этом случае документы, подтверждающие покупку, будут оформлены на физлицо (без указания «ИП»). То обстоятельство, что имущество (в нашем примере бетономешалка) первоначально было приобретено для целей, не связанных с осуществлением предпринимательской деятельности (для личных, семейных, бытовых нужд), роли не играет. Важно, что впоследствии ИП стал использовать бетономешалку для ведения предпринимательской деятельности. И с того момента как имущество стало использоваться в коммерческих целях, оно рассматривается как основное средство.

Как видите, ни дата покупки, ни статус покупателя, указанный в документах, на уплату налогов при продаже имущества не влияют. Решающее значение имеет характер имущества и цели его фактического использования. Получается, если сможете доказать, что имущество используется в коммерческой деятельности, оно будет признано основным средством.

Причем расходы на покупку личного имущества, задействованного в дальнейшем в бизнесе, Минфин России разрешает списать на расходы. Правда, списать его стоимость на расходы можно не в полном объеме, а в соответствии с правилами учета ОС, приобретенных до перехода на УСН (подп. 3 п. 3 ст. 346.16 НК РФ). Они таковы:

- cрок полезного использования актива менее 3 лет — списать можно в течение первого года использования в предпринимательской деятельности;

- срок полезного использования от 3 до 15 лет — списание растянется на 3 года: в первый год можно списать 50% стоимости, во второй — 30% и в третий — оставшиеся 20%;

- срок полезного использования свыше 15 лет — стоимость имущества придется учитывать в расходах равномерно в течение 10 лет. Поскольку на личное имущество, в последствие ставшим коммерческим, распространяются общие правила признания его основным средством, при его продаже вероятны те же последствия, что и для активов, которые изначально приобретены для предпринимательской деятельности. А именно, если имущество будет продано до истечения трех лет — для ОС со сроком полезного использования до 15 лет (или 10 лет — для ОС со сроком полезного использования свыше 15 лет), учтенные ранее расходы придется исключить, а налог по УСН за периоды владения активом пересчитать (см. пример выше).

Имейте в виду, при квалификации сделки по продаже имущества и отнесении суммы, полученной от покупателя, к личным либо к предпринимательским доходам, контролеры всегда оценивают имеющиеся факторы в совокупности. Понятно, что если имущество приобреталось непосредственно для деятельности, пусть даже до регистрации статуса ИП, и для других целей не может использоваться в принципе (например, станок или витрина), налог с доходов от его продажи будет платить ИП, даже если по документам покупатель — физлицо.

Но не со всяким имуществом есть полная ясность. Например, сложность классификации может возникнуть при продаже квартиры или автомобиля. Использовать их ИП может как для получения прибыли, так и для собственных нужд. В этом случае, проверяющими будет дана оценка и виду деятельности предпринимателя, и фактическому использованию имущества.

Иными словами, если ИП владел квартирой и сдавал ее в аренду (к тому же в ЕГРИП зарегистрирован соответствующий ОКВЭД), доход от ее продажи будет облагаться предпринимательским доходом. Продажа личной квартиры, в которой проживал предприниматель или члены его семьи — личный доход физлица, декларируемый по НДФЛ. То же касается и автомобиля.

Если деятельность ИП — перевозки или он использует авто для доставки товаров (подтверждением фактического использования послужат путевые листы), продажа машины будет признана предпринимательским доходом. Но если предприниматель использует автомобиль для личных поездок (например, чтобы ездить на работу), он будет признан его личным имуществом. А значит, при продаже доход попадет под налогообложение НДФЛ.

Продажа имущества после закрытия ИП

Нередко имущество, до этого используемое в предпринимательской деятельности, распродается при закрытии ИП. Причем речь идет не о приостановке деятельности, а именно о регистрации прекращения деятельности ИП с исключением его из ЕГРИП и получением соответствующего свидетельства. Так вот продажа активов после закрытия бизнеса попадает под налогообложение НДФЛ по ставке 13%. Ведь продажу бывший предприниматель осуществляет как физлицо, поскольку ИП уже не существует. А значит, и налог оно уплачивает в соответствии с главой 23 Налогового кодекса.

Причем в этом случае не имеет значения, сколько времени прошло с момента утраты статуса ИП, какой режим применялся в период ведения предпринимательской деятельности. Не играет роли срок владения и тип имущества. В любом случае платится НДФЛ. Никакие имущественные вычеты заявить в этом случае нельзя.

Продажа личного имущества

Когда предприниматель продает личное имущество, которое в принципе не могло использоваться в коммерческой деятельности (например, дачу), эту продажу он проводит как физлицо. А значит, доход от реализации попадет под налогообложение НДФЛ. Причем в отношении такого дохода могут быть применены имущественные вычеты. Напомним их виды:

- если имущество находилось в собственности физлица три года и более, вычет равен сумме, полученной от продажи, то есть платить НДФЛ не нужно;

- при владении менее 3 лет можно воспользоваться вычетом в виде:

а) документально подтвержденных затрат на приобретение имущества, или

б) в размере 1 000 000 руб. при продаже жилья, дач, земельных участков (250 000 руб. при продаже другого имущества), если документы утеряны или отсутствуют по иным причинам.

Если вычет не покрывает доход от продажи, с разницы платиться НДФЛ. Как уже было сказано, ставка налога при продаже имущества равна 13%.

Вместо заключения

Итак, подытожим. При реализации имущества предпринимателю следует обратить внимание на совокупность следующих факторов. Сделка по продаже предпринимательского имущества должна быть совершена от имени ИП. То есть в договоре купли-продажи в качестве продавца указывается не гражданин, а предприниматель. При этом оплата от покупателя должна поступить на расчетный счет ИП, а не на личный счет физлица.

Если по документам реализация осуществлена от имени физлица, или выручку зачислили на счет гражданина, или продается личное имущество, которое только косвенно было задействовано в работе — все это может стать поводом для проверяющих потребовать уплаты с дохода НДФЛ. При этом имущественный вычет по продаже заявить не удастся, так как имущество «засвечено» в предпринимательской деятельности.

Продается имущество, которое учитывалось в деятельности ИП как основное средство и использовалось в деятельности. Например, у ИП есть автомобиль и по условиям продажи товаров доставка осуществляется силами предпринимателя. Тогда реализация автомобиля попадет в предпринимательский доход. Иной пример: ИП осуществляет поездки к клиентам, поставщикам на личном автомобиле, одновременно машина используется для личных целей — продажа машины в этом случае, скорее всего, будет расценена как личный доход физлица.

Подмена ситуаций не останется без внимания проверяющих. Если вид деятельности ИП — сдача в аренду квартир, тогда продать жилье и заявить имущественный вычет не удастся. Налог должен уплачивать ИП в рамках УСН или общего режима. Тут все очевидно.

В то же время если ИП как физлицо купил, скажем, несколько автомобилей, оформил их на себя (при этом его деятельность с перевозками и т.п. не связана), а через некоторое время машины продал — у контролеров есть все основания подозревать, что автомобили изначально приобретались для перепродажи. А это уже можно рассматривать как предпринимательскую деятельность. Соответственно и налог должен платить ИП по системе налогообложения, применяемой для его коммерческой деятельности.

Как видите, каждая конкретная ситуация требует отдельного анализа и оценки. Мы постарались описать лишь общие подходы к вопросу налогообложения операций по продаже имущества ИП. На практике роль играет множество нюансов: специфика деятельности ИП, тип имущества, его назначение, оформление документов по сделке при продаже и т.п.

Однако для проверяющих, в конечном итоге, важно только одно — уплачен налог или нет. Если налог оплачен: от имени ИП в рамках режима УСН или от имени физлица уплачен НДФЛ — сделка вряд ли привлечет особое внимание контролеров. Но применение имущественных вычетов всегда влечет более детальную проверку обстоятельств продажи.

Оглавление

- Блог (7 602)

- Бухучет (491)

- бухучет в учреждениях (8)

- МСФО (84)

- договорное право (115)

- новости гражданского права (365)

- общая часть (59)

- особенная часть (4)

- международные правовые новости (980)

- формы документов (338)

- — декларации (47)

- — налоговые споры (133)

- — формы налоговых документов (436)

- виды налогов (46)

- налоговая проверка (550)

- налоговое планирование (763)

- новости налогообложения (3 124)

- ошибки налогоплательщика (196)

- перечни документов (6)

- расчет налоговой базы (17)

- судебные налоговые решения (640)

- унифицированные формы документов (20)

Источник: lawedication.com

Образец договора купли-продажи оборудования, заключаемого между юридическими лицами

Договор купли продажи – это официальная процедура заключения сделки, где продавец обязуется передать в собственность покупателю предмет договора. Покупатель обязан принять предмет договора и произвести плату в установленном порядке и размере.

Данная процедура имеет определенные особенности:

- консенсуальность. Предполагается, что договор является заключенным с того времени, как стороны пришли к определенным договоренностям во всех предусмотренных аспектах;

- возмездность. Согласно установленному договору, продавец должен обязательно получить плату за исполнение услуги или товар;

- взаимность. Обе стороны имеют взаимные обязательства перед друг другом.

Главное условие в договоре купли продажи является наличие условия, на основании которого происходит заключение сделки.

Варианты договоров купли-продажи

Договор купли продажи встречается в нескольких вариациях и каждый имеет свои характерные черты:

- купля-продажа;

- поставка продукции;

- поставка продукции для обеспечения государственных интересов.

Договор, составленный на розничную куплю-продажу, необходим для законного осуществления предпринимательской деятельности. При этом необходимо передать в пользование покупателю товары в розницу, а он должен осуществить оплату.

Поставка продукции предполагает заключение договора, на основании которого осуществляется предпринимательская деятельность. Продавец передает покупателю товары в установленные сроки и получает за это оплату.

Договор на обеспечение государственных интересов на основании, которого поставщик должен передавать продукцию госзаказчику или доверительному лицу, а совершает плату за полученные товары государственная инстанция или ее официальный представитель.

Показать еще

Кликните на текст документа

чтобы развернуть его целиком.

ДОГОВОР КУПЛИ-ПРОДАЖИ ОБОРУДОВАНИЯ

в лице , действующего на основании , именуемый в дальнейшем «Продавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Продавец продал, а Покупатель купил на условиях оборудование в соответствии с Приложением №1, которое является неотъемлемой частью настоящего Договора.

2. ЦЕНА И ОБЩАЯ СТОИМОСТЬ ДОГОВОРА

2.1. Общая стоимость оборудования составляет рублей.

2.2. Цена оборудования включает расходы, связанные с экспортной упаковкой, доставкой до , погрузкой, хранением, таможенными пошлинами в месте назначения, производимой в таможне на складе в г. Продавцом.

2.3. Цены являются окончательными и не изменяются в течение действия Договора. Договор вступает в силу после подписания обеими сторонами.

3. СРОКИ И УСЛОВИЯ ПОСТАВКИ

3.1. Оборудование по настоящему Договору должно быть поставлено в течение после подписания настоящего договора. Датой поставки считается дата монтажа оборудования Продавцом и письменного уведомления Продавцом Покупателя о готовности передачи оборудования по приемо-сдаточному акту в месте поставки по настоящему договору.

3.2. Особым условием поставки оборудования по настоящему договору является право Покупателя в течении месяцев (начиная с момента поставки по настоящему договору) безвозмездно эксплуатировать поставляемое оборудование в целях исследования его потребительских (эксплуатационных) качеств и выявления потребности в его приобретении. Пользование оборудованием будет осуществляться на основании отдельного договора, который заключается одновременно с настоящим договором и является его неотъемлемой частью.

3.3. Не позднее срока, указанного в п.3.2 настоящего договора, Покупатель обязан либо вернуть оборудование Продавцу, либо перечислить денежные средства в размере, указанном в п.2.1 настоящего договора, на банковский счет Продавца. Платежи осуществляются Покупателем по следующим реквизитам: .

3.4. Покупатель имеет право в течение срока указанного в п.3.2 настоящего договора отказаться от приобретения оборудования и вернуть его Продавцу. Отказ должен быть выполнен в письменной форме. Если Покупатель в течении срока, указанного в п.3.2 настоящего договора, не заявит об отказе от приобретения оборудования, то это будет свидетельствовать о его готовности оплатить Продавцу договорную цену, и к нему могут быть применены штрафные санкции за просрочку оплаты в соответствии с условиями настоящего договора.

3.5. Письменное уведомление об отказе от приобретения Оборудования направляется Покупателем заказным письмом (телеграммой) по следующим адресам: .

4. ПЕРЕХОД ПРАВА СОБСТВЕННОСТИ

4.1. Право собственности на оборудование переходит от Продавца к Покупателю после перевода последним денежных средств обусловленных настоящим договором на банковский счет Продавца. Риск случайной гибели или порчи оборудования лежит на владельце оборудования.

5. КАЧЕСТВО ОБОРУДОВАНИЯ

5.1. Качество поставляемого оборудования должно полностью соответствовать техническим спецификациям прилагаемым к настоящему договору.

5.2. Гарантийный срок на поставляемое оборудование составляет с даты поставки.

6. РАЗНОГЛАСИЯ И СПОРЫ

6.1. Все споры, противоречия и разногласия, которые могут возникать между сторонами и/или в связи с настоящим Договором, подлежат окончательному урегулированию арбитражным судом г. .

6.2. Применимым правом по данному договору является законодательство Российской Федерации.

7. ФОРС-МАЖОРНЫЕ ОБСТОЯТЕЛЬСТВА

7.1. Стороны освобождаются от ответственности за полное или частичное неисполнение какого-либо из обязательств вследствие наступления обстоятельств непреодолимой силы, таких как наводнение, пожар, землетрясение, а также в случае войны и военных действий или запретов компетентных государственных органов, возникших после заключения настоящего Договора.

7.2. Если какое-либо из перечисленных обстоятельств длится в течение срока, указанного в настоящем Договоре, то этот срок подливается соответствующим образом на время указанных обстоятельств.

7.3. Сторона, которая не в состоянии выполнить свои обязательства по причинам форс-мажорных обстоятельств, должна в письменной форме незамедлительно уведомить другую сторону о начале, ожидаемом сроке действия и прекращения указанных обстоятельств. Факты, содержащиеся в уведомлении, должны быть подтверждены Торгово-Промышленной Палатой или другой компетентной организацией соответствующей стороны. Не уведомление или несвоевременное уведомление лишает виновную Сторону права на освобождение от обязательств вследствие указанных обстоятельств.

7.4. Если невозможность полного или частичного выполнения обязательств для одной из Сторон длится более месяцев, другая Сторона имеет право полностью или частично аннулировать настоящий Договор без обязательств о возмещении возможных убытков (включая расходы) стороны, у которой возникли форс-мажорные обстоятельства.

8. САНКЦИИ

8.1. В случае просрочки в оплате Покупатель уплачивает Продавцу пеню от суммы Договора в размере % за каждый день просрочки.

9. ПРОЧИЕ УСЛОВИЯ

9.1. Все дополнения и приложения к данному Договору имеют силу, если они сделаны в письменном виде и подписаны обеими сторонами.

9.2. Ни одна из сторон не имеет право передать свои права и обязанности по данному Договору третьим лицам без письменного согласия противоположной стороны.

9.3. Настоящий договор составлен в 2 экземплярах, по одному для каждой из сторон, имеющих одинаковую юридическую силу.

Источник: amulex.ru

Продажа основного средства в 1С 8.3 — пошаговая инструкция

Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3. Пошаговая инструкция продажи основного средства зависит от того, реализуется ли оно с убытком или с прибылью, нужна ли подготовка к передаче ОС. В данной статье рассматривается как продать основное средство в 1С 8.3 и какие есть нюансы оформления в 1С.

Продажа основных средств в 1С — это списание ОС или передача ОС

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Передача ОС в 1С 8.3 пошаговая инструкция

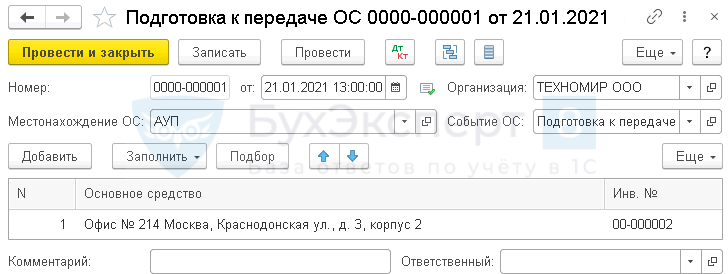

Документ Подготовка к передаче ОС используйте только если перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Организация решила продать офисное помещение через агентство. Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте в 1С документ Подготовка к передаче ОС в разделе ОС и НМА — Выбытие основных средств — Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

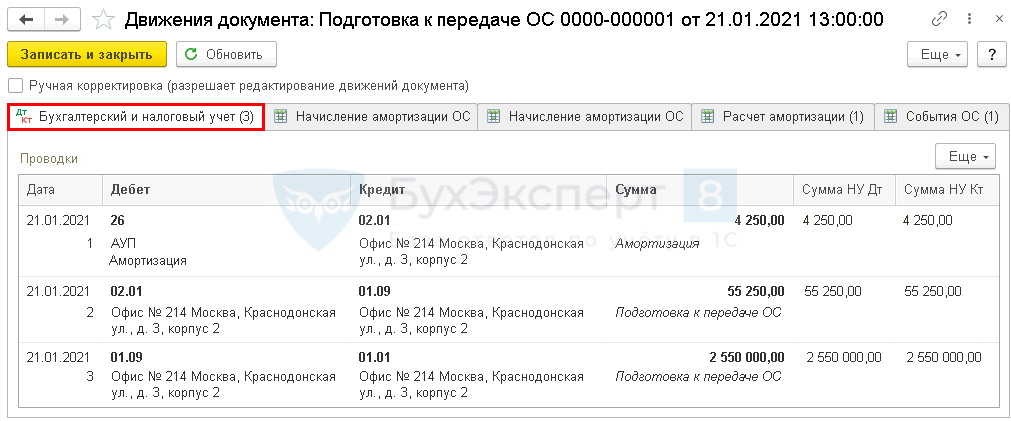

Передача ОС проводки в 1С 8.3

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

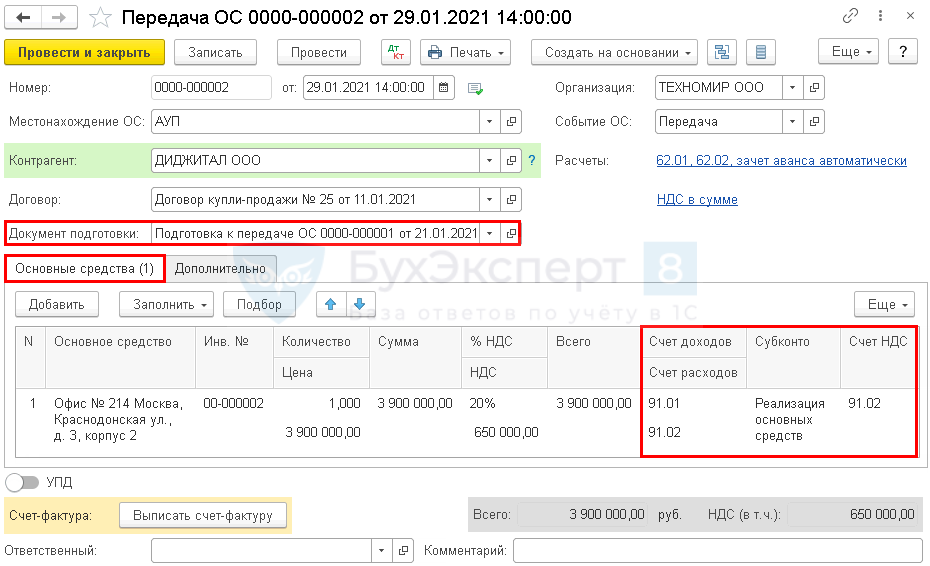

Реализация ОС в 1С 8.3 пошаговая инструкция

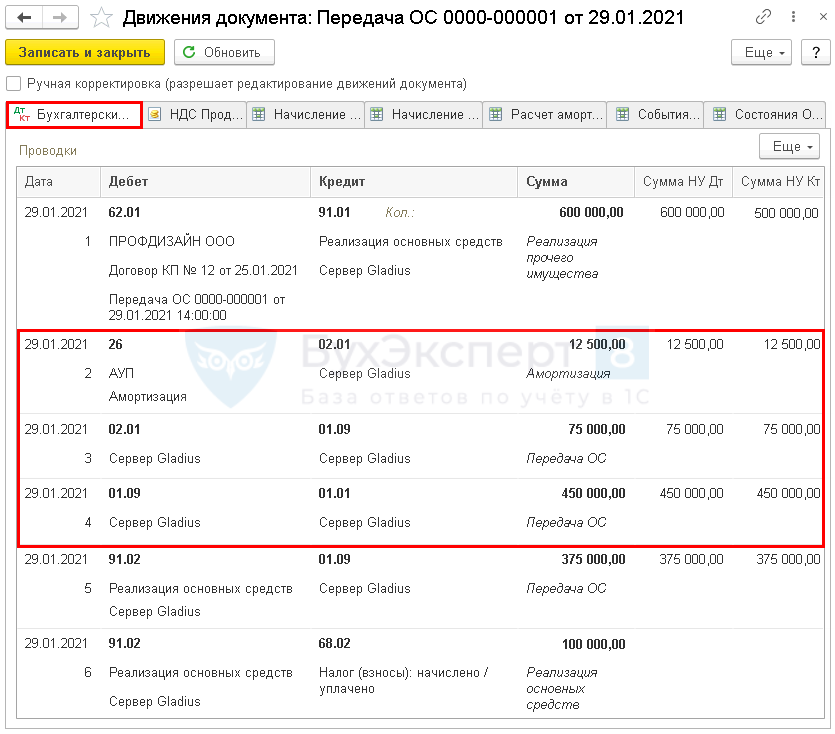

29 января Организация осуществила реализацию швейного оборудования покупателю ООО «Профдизайн» по цене 600 000 руб. (в т. ч. НДС 20%).

Оборудование Сервер Gladius эксплуатировалось до его реализации.

Реализацию ОС в 1С оформите документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства — реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи — Реализация основных средств.

Продажа ОС проводки в 1С 8.3

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09— списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

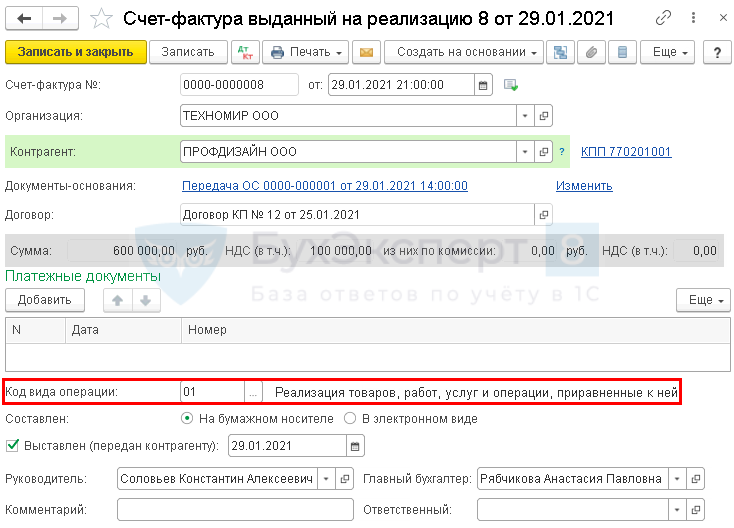

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

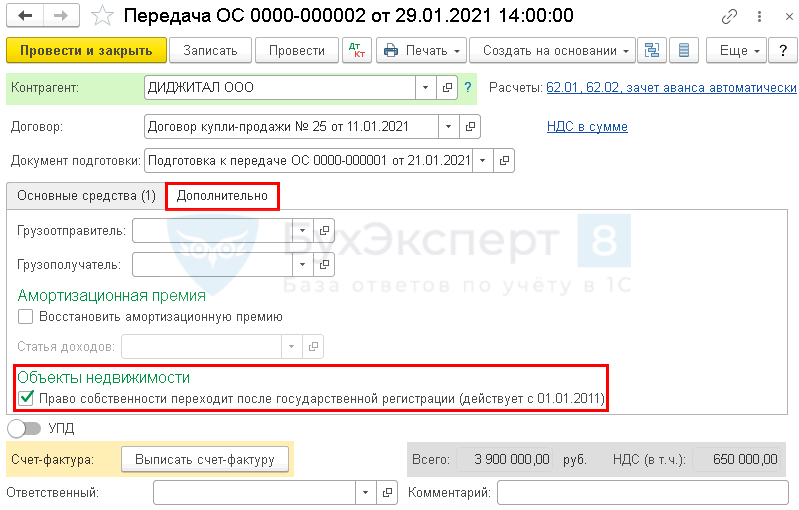

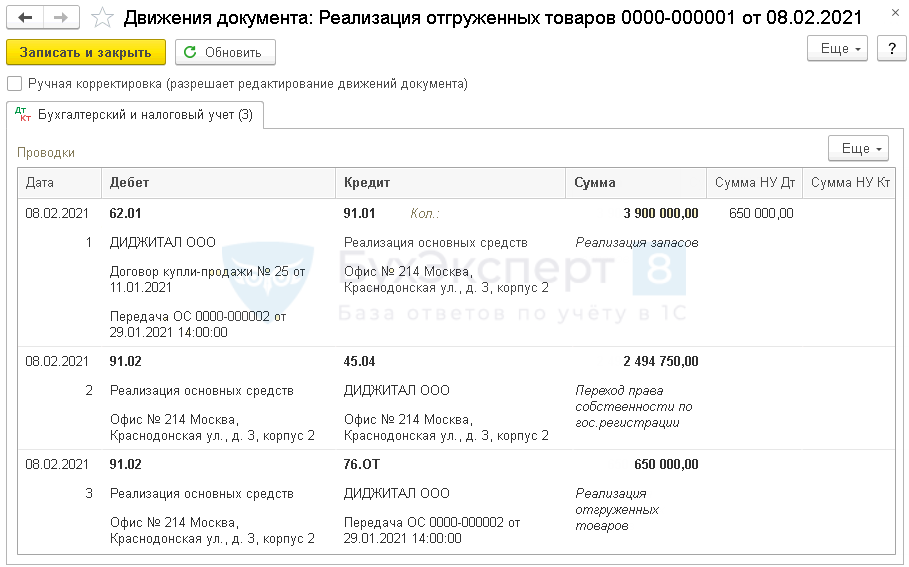

Продажа недвижимости в 1С 8.3 пошаговая инструкция

29 января Офисное помещение было передано ООО «Диджитал» по акту о приеме-передачи ОС.

Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

08 февраля право собственности на офисное помещение перешло покупателю.

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Продажа ОС проводки в 1С

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

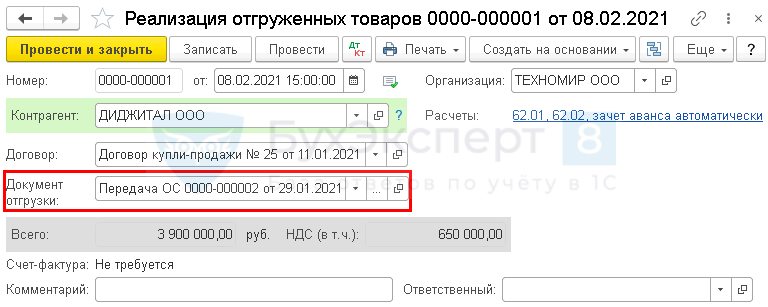

В дальнейшем переход права собственности на недвижимость в 1С оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

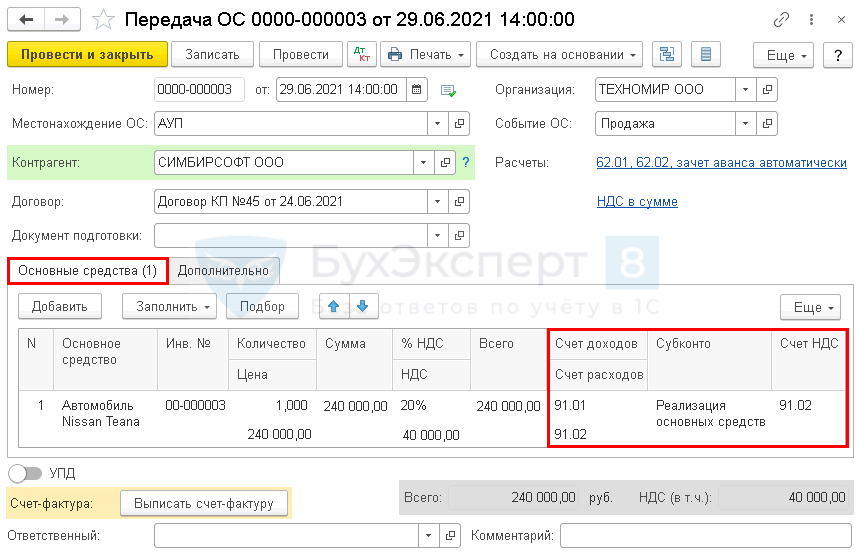

Продажа автомобиля в 1С 8.3 пошаговая инструкция

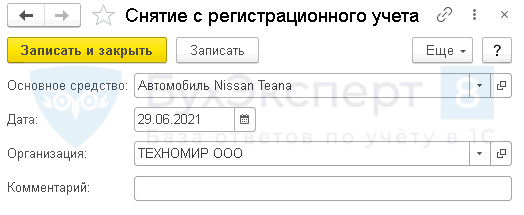

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%). В этот же день автомобиль Nissan Teana был снят с учета в ГИБДД.

Реализация авто в 1С не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА — Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники — Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

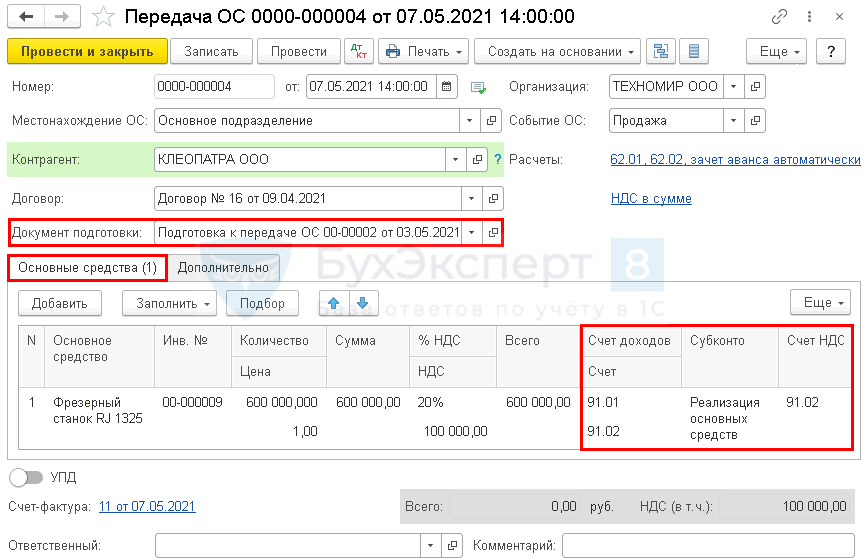

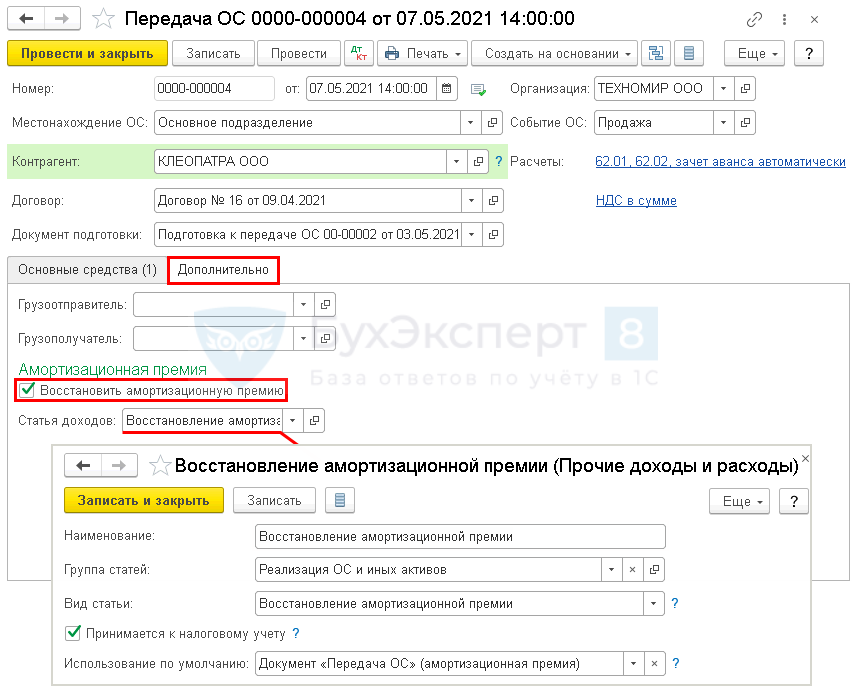

Продажа ОС в 1С 8.3 с восстановлением амортизационной премии

Организация заключила с покупателем ООО «Клеопатра» договор на реализацию основного средства. Так как покупатель является взаимозависимым лицом, по ОС проводится восстановление амортизационной премии, примененной при вводе его в эксплуатацию.

03 мая Фрезерный станок RJ 1325 выведен из эксплуатации для дальнейшей продажи.

07 мая станок реализован на сумму 600 000 руб. (в т.ч. НДС 20%).

Сформируем документ Передача ОС в разделе ОС и НМА — Передача ОС .

Если при продаже восстанавливается амортизационная премия, установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

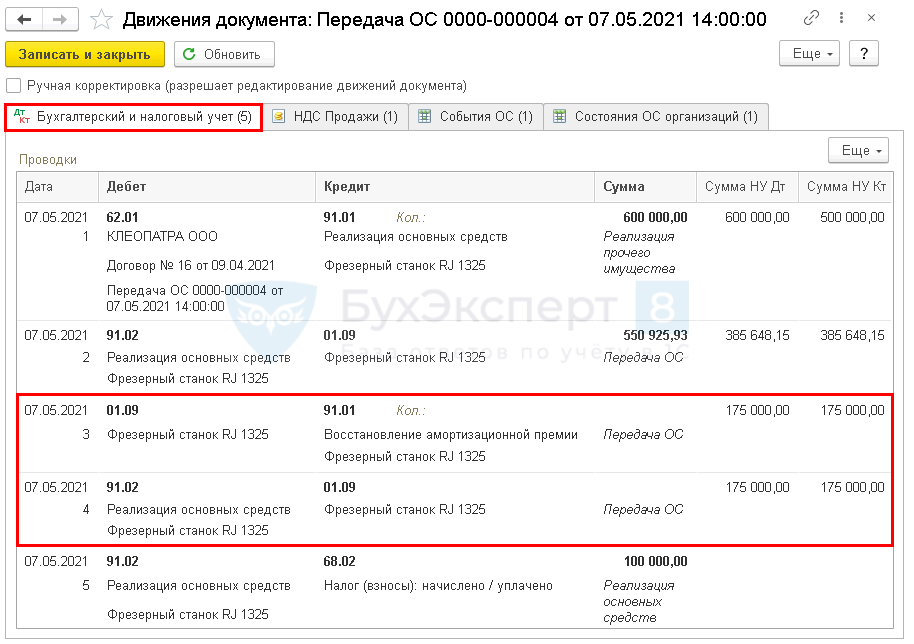

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт 01.09 Кт 91.01 — сумма амортизационной премии восстановлена;

- Дт 91.02 Кт 01.09 —списана остаточная стоимость.

Продажа ОС с убытком в 1С 8.3 пошаговая инструкция

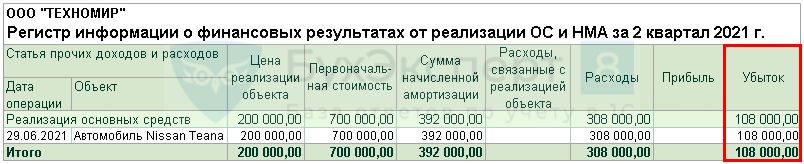

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%).

Остаточная стоимость основного средства (БУ = 440 000 руб., НУ = 308 000руб.) превысила выручку от реализации. Оставшийся срок его полезного использования — 11 месяцев.

Оформление документа Передача ОС по примеру

Расчет убытка от продажи автомобиля

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Определите сумму убытка в НУ с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Регистры налогового учета — 1.9 Финансовые результаты от реализации ОС и НМА .

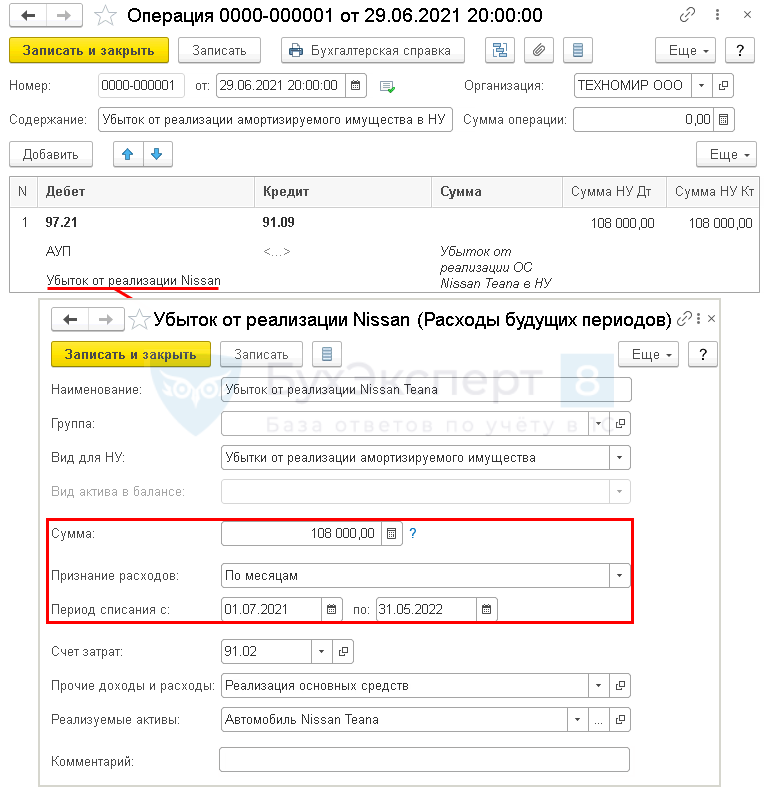

Отражение в НУ суммы убытка от реализации ОС

Типового документа для отражения в НУ операции учета суммы убытка от реализации ОС в 1С нет.

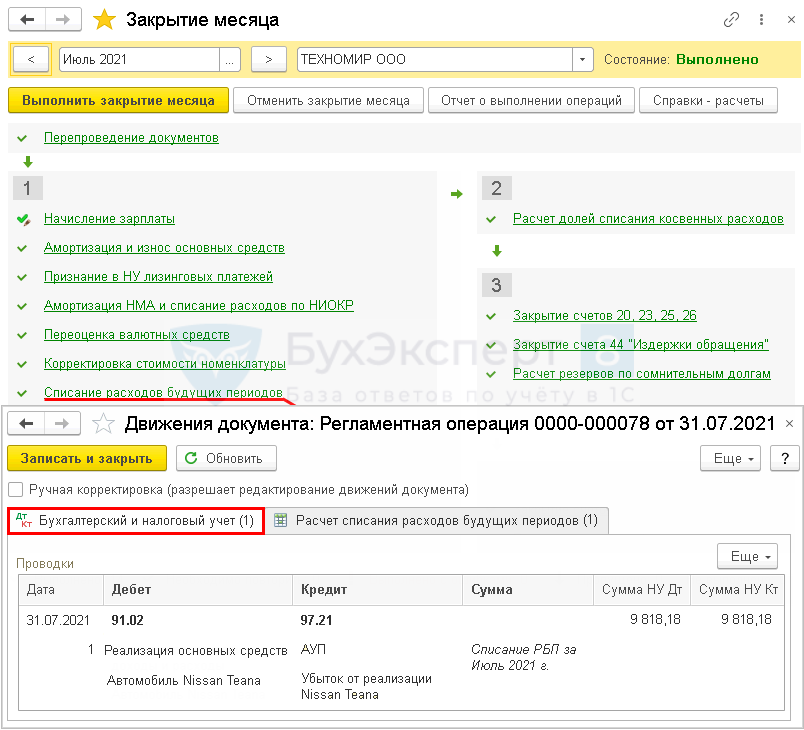

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 91.09 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

В справочнике Расходы будущих периодов задайте параметры признания убытка от реализации ОС в НУ.

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток в 1С 8.3 пне спишется в полном объеме, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание расходов будущих периодов , где автоматически будет осуществляться признание ежемесячной суммы убытка по НУ.