Под инвентаризацией понимается сверка того имущества, которое отражено в бухгалтерской документации компании, с фактическим его наличием в фирме (включая и те ее подразделения, которые обособлены территориально: отделения, филиалы и т.п.). Согласно действующему российскому законодательству, инвентаризацию должна производить каждая организация, причем до того момента, как составляется годовая отчетность. Что касается периодичности этой процедуры, то для основных фондов она составляет один раз в три года.

Что именно проверяется при инвентаризации?

В процессе инвентаризации производится проверка:

- Основных средств, принадлежащих компании;

- Ее нематериальных активов;

- Различных товарно-материальных ценностей;

- Денежных документов, денежных средств, а также бланков, относящихся к категории строгой отчетности;

- Расходов будущих периодов и незавершенного производства;

- Всех видов расчетов (с налоговой инспекцией и внебюджетными фондами, покупателями и поставщиками, прочими кредиторами и дебиторами);

- Всех обязательств и активов компании;

- Всех оценочных резервов, предстоящих платежей.

Следует особо отметить то обстоятельство, что в процессе инвентаризации производится проверка не только того имущества, которое находится в собственности компании, но и того, на которое прав собственности у нее нет (например, полученных на ответственное хранение товаров, арендованных основных средств, принятых в переработку материалов и т.п.)

Реорганизация бизнеса: проводим инвентаризацию

Порядок проведения инвентаризации

1. То, каким образом должна производиться инвентаризация как имущества, так и обязательств компании, должно быть отражено в учетной политике компании. Эта процедура начинается подготовительного этапа, в ходе которого руководство компании издает приказ о проведении инвентаризации и формируется инвентаризационная комиссия. Приказ регистрируется в журнале, и в нем отражается, какое именно имущество будет инвентаризироваться.

2. Что касается инвентаризационной комиссии, то в нее могут входить материально ответственные лица, представители бухгалтерии и администрации, а также те специалисты, которые могут профессионально оценить состояние инвентаризуемого имущества (например, в случае с офисной компьютерной и оргтехникой — системный администратор). Перед инвентаризацией имущества проверяется наличие инвентарных карточек, технических паспортов, документации на сданные или взятые в аренду основные средства и т.п.

3. Далее осуществляется проверка фактического наличия имущества или обязательств, их подсчет, обмеривание, взвешивание и т.п., и по результатам этих процедур составляется инвентаризационная опись. Содержащиеся в ней данные сверяются с данными бухгалтерского учета, выявляются расхождения и выясняются их причины (для этого составляются сличительные ведомости). На заключительном этапе инвентаризации данные бухгалтерского учета приводятся в соответствии с ее результатами.

Как делать бизнес #4 | Как провести инвентаризацию?

Если вам потребуется помощь в оформлении инвентаризационных документов – вы всегда можете обратиться за ней к специалистам нашей компании.

Вас также может заинтересовать:

Преимущества бухгалтерского аутсорсинга

В сложное кризисное время большинство компаний задумывается над оптимизацией бизнес-процессов и ищет возможности для снижения затрат. Поэтому вместо штатных специалистов бизнемены нередко выбирают аутсорсинговые компании .

Бухгалтерский аутсорсинг: за и против

В условиях кризиса всё более актуальными становятся вопросы сокращения издержек и оптимизации расходов компании. Один из путей достижения данной цели состоит в замене штатных сотрудников, .

Нужен ли кассовый аппарат для ИП, ООО

Порядок использования контрольно-кассовой техники прописан в ФЗ-54 от 22.05.2003г. Он предусматривает использование кассовых аппаратов для расчета наличностью.

Открывая собственное дело, индивидуальные предприниматели и юридические .

Нужна ли печать для ИП и ООО

Для индивидуальных предпринимателей, находящихся на особых режимах налогообложения, в частности на ЕНВД, использование печати необязательно, если для расчетов они используют контрольно-кассовую технику.

Источник: 1consultco.ru

Проведение инвентаризации товаров: когда она обязательна и как ее выполнить

Инвентаризация — подсчет остатков товара на складе либо в торговом зале путем сопоставления данных по факту и в учетной системе. Осуществляется не в произвольном порядке, а по Методическим указаниям, которые утверждены Приказом Минфина РФ № 49 от 13.06.1995 *.

Рассмотрим, когда проведение инвентаризации товаров обязательно , а когда ее можно выполнять по желанию. Расскажем, как свести остатки, устранить недостачу и излишки продукции.

Подберем оборудование для инвентаризации. Доставка по всей России!

С какой целью производится инвентаризация товаров

Инвентаризация производится с целью выявления фактического наличия товаров . Полученные данные сопоставляются с остатками, которые числятся на балансе предприятия. Такая проверка позволяет обнаружить недостачу либо излишки товара, предпринять соответствующие меры: оформить списание или оприходовать неучтенную продукцию.

Сверку допустимо выполнять сколько угодно, хоть каждый день. Сроки и порядок проведения инвентаризации товаров может устанавливать руководитель предприятия. Например, он решил проверить, как обстоят дела с остатками продукции и соответствуют ли фактические данные тем, которые содержатся в товароучетной системе, нет ли расхождений, пересортицы.

Но в некоторых случаях необходимость проведения инвентаризации «диктует» закон. Перечень ситуаций, когда она обязательна (согласно Приказу Минфина России от 29.07.1998 № 34н*):

- передача товара другому собственнику (например, при продаже компании);

- преобразование муниципального либо государственного предприятия;

- смена материально ответственного сотрудника;

- обнаружение факта кражи товара;

- ликвидация либо реорганизация компании;

- составление годовой бухотчетности — если инвентаризация проводилась после 1 октября отчетного года, повторная сверка остатков продукции не требуется;

- чрезвычайная ситуация либо стихийное бедствие, которым предшествовали экстремальные условия.

Инвентаризацию проводят все компании, независимо от используемой системы налогообложения и организационно-правовой формы.

Инвентаризация для учета товаров : используемое оборудование

Для проведения инвентаризации применяется ТСД — терминал сбора данных — устройство со сканером для считывания линейных и/или двумерных штрихкодов (зависит от типа OEM-модуля). Имеет процессор, сенсорный экран. Ввод данных осуществляется с помощью механической или сенсорной клавиатуры (в зависимости от модели). ТСД работает от аккумулятора, который заряжается от базовой станции или блока питания.

Классы мобильных терминалов:

- начальный — для работы в теплых и сухих помещениях (степень пыле- и влагозащиты — IP54–IP64);

- промышленный — для использования в тяжелых условиях (под дождем, в запыленных складских помещениях, на открытых площадках), герметичность от IP64 и выше;

- сверхзащищенный — для эксплуатации в условиях перепада температур (от −30 до + 70 °С), влажности и пыли (IP67–IP68).

Для связи с ПК ТСД оснащен интерфейсами USB, RS-232, Wi-Fi, Bluetooth (их набор зависит от модели). В некоторых терминалах реализована поддержка GPS, предусмотрен слот для SIM-карты.

Еще одно оборудование, которое может принимать « участие» в инвентаризации товаров , — сканер штрихкодов. Причем подходит устройство беспроводного типа. Если считыватель «привязан» к ПК проводом, с ним невозможно обойти территорию склада или торгового зала для сканирования идентификаторов со всех упаковок с продукцией. Или придется носить за собой еще и ноутбук, что неудобно.

Сканер штрихкодов во время проведения инвентаризации должен непрерывно поддерживать связь с управляющим оборудованием по Bluetooth или радиоканалу. Исключение — считыватель со встроенной памятью. Он может работать на значительном удалении от компьютера. Отсканированные данные сохраняются, а при возобновлении связи передаются на ПК «пакетом».

Порядок проведения инвентаризации товаров

Процедура по сверке остатков продукции на предприятии предусматривает последовательное выполнение операций. Порядок проведения инвентаризации товаров :

- Созывается комиссия. Она бывает инвентаризационной или ревизионной (при малом объеме работ). Ответственные лица утверждаются руководителем компании.

- Издается Приказ на проведение инвентаризации товаров (по ф. ИНВ-22* ). В нем указывают сроки и причину мероприятия, членов комиссии. Данные приказа фиксируется в журнале учета контрольных проверок ( ф. ИНВ-25 *).

- Перед инвентаризацией определяются остатки продукции по учетной информации. Председатель комиссии «поднимает» последние приходные и расходные документы либо отчеты о движении товаров. Визирует их, указывая «До инвентаризации на…(дата)». К моменту проведения операции по сверке остатков вся поступившая продукция должна быть оприходована, а выбывшая — списана.

- Проводится инвентаризация. Сотрудник обходит склад или магазин, поочередно считывая штрихкоды с каждой товарной упаковки (с помощью ТСД или сканера). Данные отражаются в специальных описях и актах об инвентаризации товаров ( ф. ИНВ-3, ИНВ-4, ИНВ-5, ИНВ-6 *). Их можно создать в электронном виде или распечатать.

- Итоги проверки фиксируются в ведомости учета результатов ( ф. ИНВ-26* ).

Если при инвентаризации выявлена недостача товаров , в «товароучетке» оформляют списание той продукции, которой не хватает. При обнаружении излишков — оприходование.

В 2022 г. унифицированные формы первичных документов необязательны к применению. При необходимости можно самостоятельно разработать удобные шаблоны.

Источник: scanport.ru

Как правильно провести выборочную или частичную инвентаризацию

В предыдущих статьях , мы разобрали тему, как подготовиться к полной инвентаризации и правильно ее провести. Этот материал будет посвящен проведению выборочной или частичной инвентаризации. Я так и назвал статью — выборочная инвентаризация: как, что, когда.

Хотя делают различие между выборочной и частичной инвентаризацией, в данном случае, мы не будем делать так разграничивать, поскольку методы и подходы, по сути, одни и те же. Просчету подлежит только часть товарно-материальных ценностей.

Из этой статьи Вы узнаете:

- Определение выборочной инвентаризации

- Плюсы и минусы выборочной (частичной) инвентаризации

- С чего начинается инвентаризация

- Когда и как проводить выборочную инвентаризацию

- Выявление причин расхождений

- Инструмент достижения корректных остатков на складе.

Выборочная инвентаризация: плюсы и минусы

Выборочная инвентаризация, это проверка фактического наличия определенных товаров или ценностей из общей номенклатуры. Исходя из этого, есть отличия в проведении полной и выборочной инвентаризации.

Преимущества выборочной инвентаризации:

- Как мы знаем, цикл полной, инвентаризации — год. Сколько будут точными наши остатки? Месяц или три? Выборочная инвентаризация позволяет в течение года поддерживать точность складских остатков.

- Процедура подготовки к полной и выборочной инвентаризации — несравнима. Подготовка к полной инвентаризации, это целый проект. К выборочной, гораздо все проще и быстрее.

Минусы выборочной инвентаризации:

- Отсутствие полной остановки склада и движений товара, как при полной инвентаризации. Пересчитать товар бывает также сложно, как посчитать летающих пчел в улье.

Тем не менее, для каждого вида инвентаризации, есть свой подход. Ведь, это и есть цель нашей статьи — выборочная инвентаризация: как, что, когда. Как организовать, что делать, когда проводить выборочную инвентаризацию во время работы склада.

Выборочная инвентаризация, с чего начать

Есть два основных подхода к проведению выборочной или частичной инвентаризации.

- Считать отталкиваясь от рейтинга товара

- Считать по географическому признаку

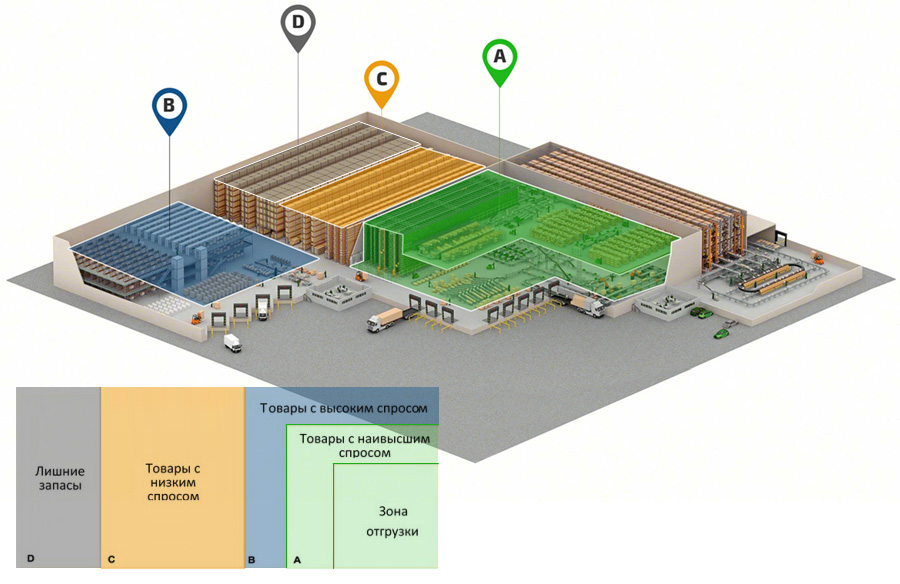

Просчет по рейтингу товара, означает по АВС анализу товара на складе, где:

«А«, это наиболее оборачиваемый товар.

«В«, товар со средней оборачиваемостью.

«С» — товар с малой оборачиваемостью.

Рейтинг АВС может строиться и по другому признаку, например, исходить из продаж. Более подробно об этом говорили в моей статье «Управление товарными запасами, АВС анализ» .

В этом варианте, все товары группы А, считаются каждые 2 месяца. Товары группы В, считаются раз в квартал. И товары группы С, считаются 2 раза в год. Могут быть и другие периоды.

Например, номенклатура склада состоит из 3000 наименований товаров. Товары группы А, — 2200 наименований. Товары группы В — 450, и по товарам группы С — 350 наименований. Значит работу склада следует организовать так, что бы сотрудники склада проводили просчет каждый день.