Особенности заключения соглашения

Сделки с самозанятыми оформляются по правилам Гражданского кодекса РФ, предусмотренным для конкретного вида соглашений. Текст соглашения включает в себя такие условия:

- дату и место заключения;

- предмет: что предстоит с делать самозанятому;

- цену — сумма вознаграждения за услугу или работу;

- требования, предъявляемые заказчиком к работе исполнителя, — стороны вправе оформить эту часть в виде технического задания, приложением к документу;

- порядок сдачи-приемки результатов работ, услуг;

- порядок расчетов, в том числе предполагается ли аванс или этапность в оплате;

- сроки выполнения обязательств исполнителем и заказчиком;

- ответственность за срыв срока или некачественное выполнение обязательств;

- обстоятельства непреодолимой силы;

- порядок изменения и расторжения соглашения;

- при необходимости — условия конфиденциальности;

- реквизиты и подписи сторон.

- можно ли на НПД оказывать юридические услуги;

- как налоговая проверяет самозанятых.

Перед тем как заключить соглашение с самозанятым, заказчику следует узнать, является ли его контрагент индивидуальным предпринимателем или нет. Если является, в реквизитах указывается номер счета ИП. Если самозанятый — обычный гражданин, указывается номер его личной карты либо полные реквизиты банковского счета, к которому она привязана.

Как ИП работать с самозанятыми

Образец реквизитов самозанятого в договоре:

Иванов Иван Иванович

Паспорт гражданина Российской Федерации серия 8765 № 432112, выдан: 13 февраля 2009 года, Отделом УФМС России по Свердловской области в Ленинском р-не гор. Екатеринбурга, код подразделения 660-006

Адрес регистрации: 000000, г. Москва, ул. Самозанятости, д. 1, кв. 1

Тел.: 8 (123) 456-78-90

Номер счета: 12345678901234567890

Банк получателя: СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК

Корр. счёт: 12345678900000000123

Помимо стандартных условий, в соглашении с самозанятым следует указать:

- самозанятый статус исполнителя и его дополнительное обязательство по уведомлению заказчика о том, что этот статус прекратился, если это произойдет;

- обязанность исполнителя по предоставлению чека после каждой оплаты. Чек самозанятый формирует с помощью приложения «Мой налог», использовать контрольно-кассовую технику самозанятый не обязан;

- срок предоставления чека.

С юридическими лицами

Для компании самозанятый — стандартный контрагент, работа с которым не требует соблюдения каких-либо особенных процедур. Порядок, как работать юрлицам с самозанятыми, следующий:

- Выбрать подходящего контрагента.

- Обговорить важные условия сотрудничества и заключить сделку.

- Выплатить аванс, если он предусмотрен.

- Дождаться исполнения и принять результат.

- Оплатить услуги или работы.

Заключая сделку между юридическим лицом и самозанятым, особенно важно помнить про ее особенные условия, соответствующие статусу исполнителя, как пользователя системы НПД, и его обязанности по своевременному предоставлению чека. Без этого чека заказчик не сможет надлежащим образом учесть расходы.

Вот пример — образец договора с самозанятым на оказание услуг 2023 года, составленного по всем правилам:

С ИП

На соглашение между ИП и самозанятым распространяются все особенности, что и для договора юридического лица с субъектом НПД.

Еще один пример договора с самозанятым — договор подряда:

С физическими лицами

Если в отношения с самозанятым вступает гражданин, помимо уже указанных особенностей, важно помнить о том, что договор самозанятого с физическим лицом — это, по сути, договор двух граждан и на него распространяются условия о форме сделок, установленные ст. 161 ГК РФ. В частности, сделку двух физических лиц допустимо заключить устно.

Несоблюдение письменной формы не влечет никаких последствий, если ее сумма не превышает 10 000 рублей. При превышении единственное последствие в том, что при возникновении спора стороны в суде не смогут привлекать свидетельские показания, но смогут ссылаться на документы и иные материалы. В остальном такая сделка действительна.

Вот образец договора ГПХ с самозанятым физического лица:

Кто такой самозанятый

Самозанятый — это гражданин, применяющий в своей деятельности специальный налоговый режим — налог на профессиональный доход. Порядок применения, его особенности урегулированы Федеральным законом от 27.11.2018 № 422-ФЗ. Суть режима состоит в том, что лицо осуществляет определенную профессиональную деятельность, а с полученного дохода самостоятельно уплачивает налог. Самозанятый не обязан платить страховые взносы, а доход, на который уже уплачен налог на профессиональный доход (НПД), не облагается НДФЛ.

Больше статей про самозанятость:

- чем НПД отличается от ИП;

- платят ли на НПД пособия;

- что выгоднее: ИМ или самозанятость;

- может ли самозанятый встать на биржу труда.

Чтобы стать самозанятым, достаточно зарегистрироваться в мобильном приложении «Мой налог». Стать самозанятым вправе гражданин или ИП, чей доход за год не превышает 2,4 млн рублей. Вид деятельности допускается любой, кроме нескольких исключений, перечисленных в ст. 4 422-ФЗ. В их числе:

- реализация подакцизных товаров;

- добыча полезных ископаемых;

- оказание услуг по доставке товаров с приемом платежей за них в интересах других лиц без кассового аппарата.

Налогообложение

Самозанятый платит налоги со своего дохода самостоятельно. Получив гонорар от заказчика, он вводит информацию о нем в приложение «Мой налог», вычисляет сумму, подлежащую уплате, и перечисляет налог. Для спокойствия заказчика условия договора с самозанятым лицом по налогам формулируются таким образом, чтобы из текста однозначно следовало, что заказчик не обязан платить за исполнителя никаких сумм в казну.

Для налога на профессиональный доход в ст. 10 422-ФЗ предусмотрены два варианта ставок:

| Для самозанятых, работающих с физическими лицами | 4% от дохода |

| Для самозанятых, работающих с юридическими лицами и ИП | 6% от дохода |

Типовые ошибки при заключении

При заключении соглашения с самозанятым необходимо избегать следующих ошибок:

- пренебрежение условиями, связанными со статусом исполнителя, в том числе о его обязанности уведомлять заказчика об утрате статуса или своевременно предоставлять чеки после оплаты;

- оформление отношений с бывшим, недавно уволенным, сотрудником. Закон прямо запрещает самозанятому сотрудничать в этом качестве со своим бывшим работодателем, если с момента увольнения прошло менее двух лет, и с текущим работодателем.

Источник: clubtk.ru

Самозанятые в 1С 8.3 — как завести, провести оплату, проводки

Налог на профессиональный доход все больше распространяется по России, и все чаще организации сталкиваются с контрагентами-самозанятыми. Не знаете, как проводить самозанятых в 1С и можно ли принять в расходы услуги самозанятого? Тогда читайте нашу статью.

- учет самозанятых в 1С 8.3;

- как завести в 1С самозанятого контрагента;

- как провести оплату самозанятому в 1С;

- расчеты с самозанятыми в 1С 8.3;

- проводки по самозанятым в 1С 8.3;

- какие варианты отражения операций есть в программе.

В 1С с релиза 3.0.100 есть возможность оформлять реестры по выплатам самозанятым и отправлять их в банк. Об этом можно узнать в статье Перечисление оплаты самозанятым по реестру.

Учет самозанятых в 1С 8.3 — пошаговая инструкция

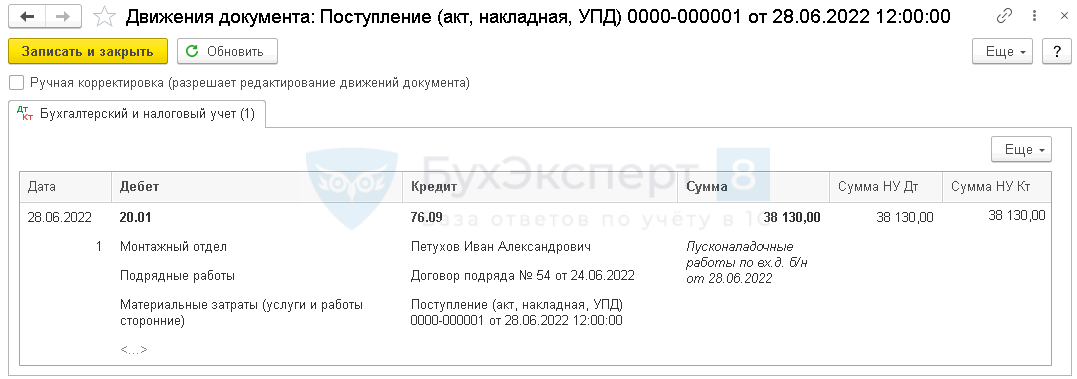

Организация заключила договор услуг с покупателем на монтаж и пусконаладку оборудования.

Пусконаладочные работы оборудования осуществляются через субподрядчика — самозанятое лицо.

28 июня субподрядчик-самозанятый осуществил пусконаладку оборудования на сумму 38 130 руб. (без НДС), подписан акт выполненных работ.

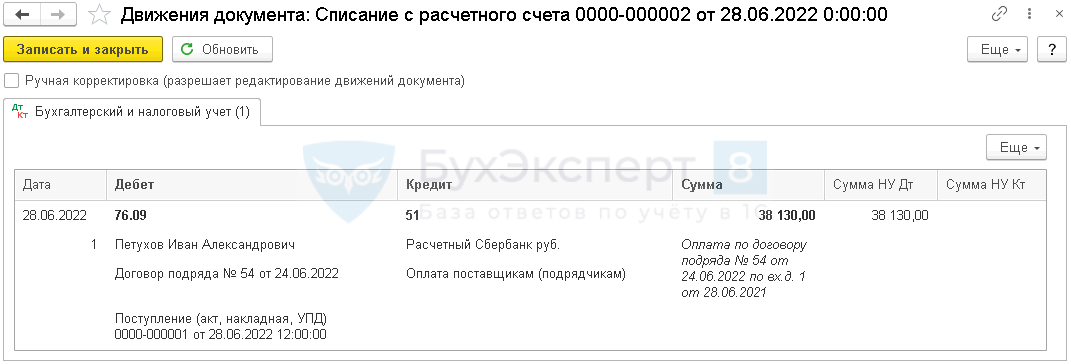

В тот же день самозанятому перечислена оплата за работы и получен чек.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете пусконаладочных работ выполненных подрядчиком | |||||||

| 28 июня | 20.01 | 76.09 | 38 130 | 38 130 | 38 130 | Учет затрат на работы стороннего лица | Поступление (акт, накладная, УПД)- Услуги |

| Перечисление оплаты самозанятому | |||||||

| 28 июня | 76.09 | 51 | 38 130 | 38 130 | Перечисление оплаты самозанятому | Списание с расчетного счета — Оплата поставщику | |

Как учитывать услуги самозанятых в БУ и НУ

Самозанятыми называют физических лиц, которые ведут предпринимательскую деятельность самостоятельно: не нанимаясь на работу по трудовому договору и не принимая наемных сотрудников:

- лица применяющие систему налогообложения «Налог на профессиональный доход» (НПД) (Федеральный закон от 27.11.2018 N 422-ФЗ, далее — 422-ФЗ).

- ведущие деятельность в соответствии с п. 7.3 ст. 83 НК РФ (репетиторы, няни, сиделки, помощники по хозяйству).

В данной статье будем говорить именно о плательщиках НПД.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Сделки с гражданами, работающими на НПД, необходимо оформлять в соответствии с ГК РФ:

- возможна как устная, так и письменная форма — простая или нотариальная (п. 1 ст. 158 ГК РФ);

- письменный договор не требуется, если исполнитель приступит к оказанию услуг сразу после заключения сделки.

Расходы на услуги самозанятого отражаются в зависимости от характера услуг как расходы:

- В БУ — в соответствии с ПБУ 10/99:

- по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.:

- прямые — затраты, напрямую формирующие себестоимость конкретной выпускаемой продукции (работ, услуг): например, стоимость материалов, зарплата основных рабочих и т. п.;

- косвенные — расходы по основной деятельности, распределяемые на весь выпуск продукции (работы, услуги);

- прямые — расходы, напрямую связанные с процессом производства;

- косвенные — остальные расходы, не относящиеся к прямым и внереализационным расходам.

- чек ─ электронный или бумажный с указанием наименования товаров (услуг), ИНН покупателя (заказчика) (п. 8-10 ст. 15 Закона N 422-ФЗ)

- акт может составляться дополнительно для определения периода или даты оказания услуги, для целей налогового учета расходов покупателя, но не может быть самостоятельным подтверждающим документом. Налоговые органы настаивают на необходимости акта, поскольку он является документом, подтверждающим факт и дату оказания услуг.

- в момент расчета наличными;

- при безналичной оплате — не позднее 9-го числа месяца, следующего за месяцем, в котором произведены расчеты.

- при постоплате — только после получения чека;

- в случае предоплаты — при наличии чека и подписанного акта выполненных работ (услуг).

- чек получен в 1 квартале, акт на услуги подписан во 2 квартале — расход в НУ отражается во 2 квартале;

- акт подписан в 1 квартале, чек получен во 2 квартале — расход в НУ отражается во 2 квартале.

Проверить действует ли статус самозанятого можно с помощью специального сервиса ФНС >>

- ФНС запустила онлайн-сервис по проверке плательщиков НПД

- Как проверить плательщиков НПД

Как завести самозанятого в 1С 8.3

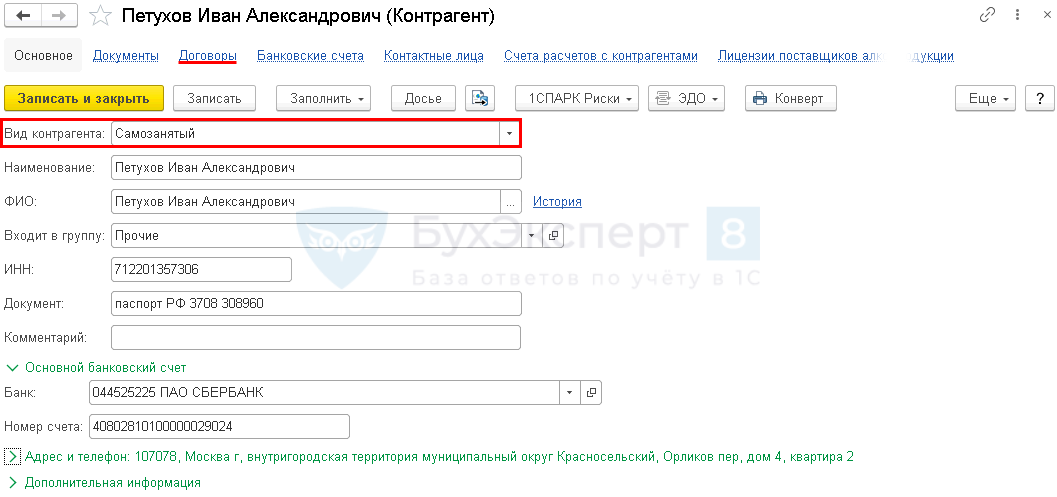

Шаг 1. Создание самозанятого как контрагента в 1С 8.3.

Создайте контрагента в разделе Справочники — Контрагенты .

Заполните остальные данные о контрагенте в обычном порядке.

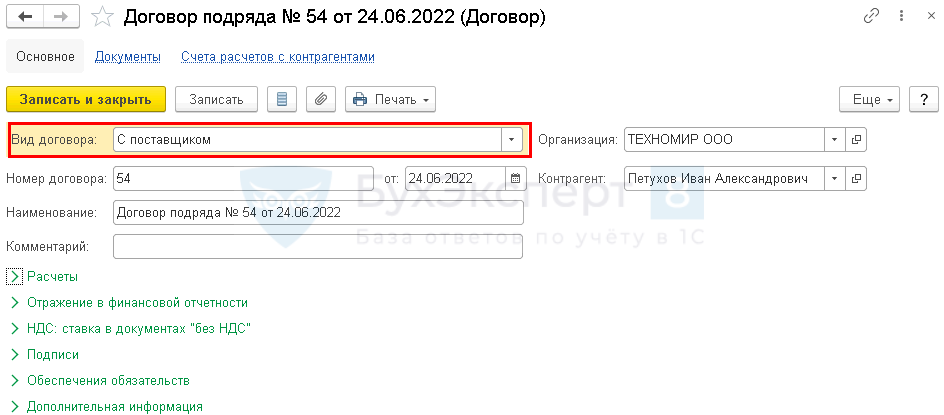

Шаг 2. Создание договора с самозанятым в 1С 8.3.

Создайте договор с самозанятым в 1С по ссылке Договоры в карточке контрагента (либо в разделе Справочники — Договоры ).

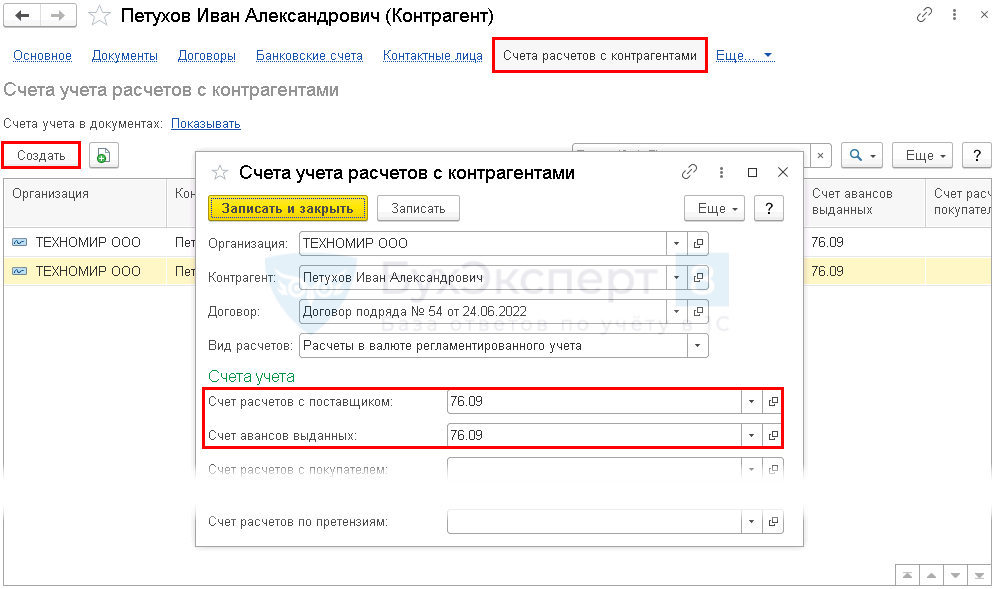

По ссылке Счета учета расчетов с контрагентами укажите:

- Счет расчетов с поставщиком и Счет авансов выданных — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- предназначен только для расчетов с самозанятыми по реестрам;

- имеет только одно субконто Контрагенты ;

- в документе Акт сверки расчетов с контрагентом расчеты по нему не отражаются.

Счет расчетов с самозанятыми следует закрепить в учетной политике (60,76).

Как провести услуги самозанятых граждан в 1С 8.3

В БУ затраты, которые отражаются в себестоимости выполняемых работ, учитываются на счете 20 «Основное производство» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В НУ организация самостоятельно определяет в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ).

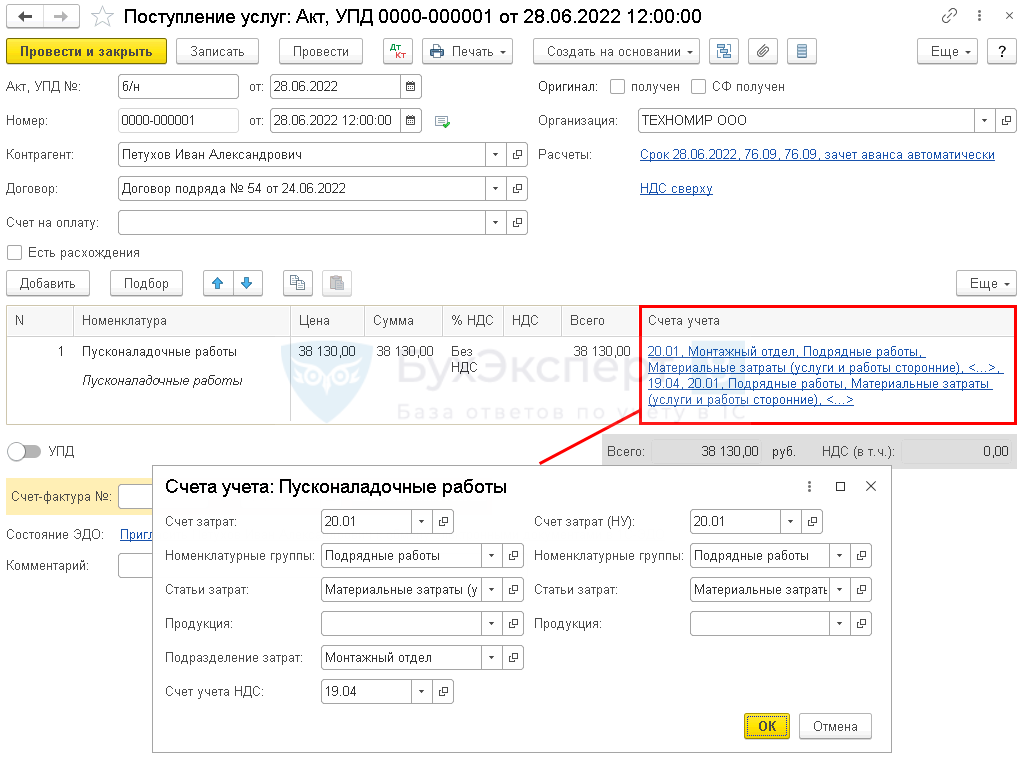

Поступление работ от самозанятого в 1С 8.3 оформите документом Поступление услуг (акт, УПД) в разделе Покупки .

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по примеру:

- Контрагент — самозанятое лицо, выбирается из справочника Контрагенты;

- Договор — договор с самозанятым лицом, выбирается из справочника Договоры;

- Счет учета :

- Счет затрат — в нашем примере счет 20.01 «Основное производство»;

- Номенклатурные группы — указать номенклатурную группу, по которой собираются затраты на выполнение работ, оказываемых заказчику;

- Статьи затрат — статья затрат из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

Проводки по самозанятым в 1С 8.3

Документ формирует проводку:

- Дт 20.01 Кт 76.09 — учет затрат на работы самозанятого.

Как проводить чеки от самозанятых в 1С 8.3

Если чек от самозанятого получен позже подписания акта, отразите операции двумя документами Операция, введенная вручную ( Операции — Операции, введенные вручную ):

- на дату акта — укажите суммы только в БУ;

- на дату чека — укажите суммы только в НУ.

Как проводить оплату самозанятым в 1С

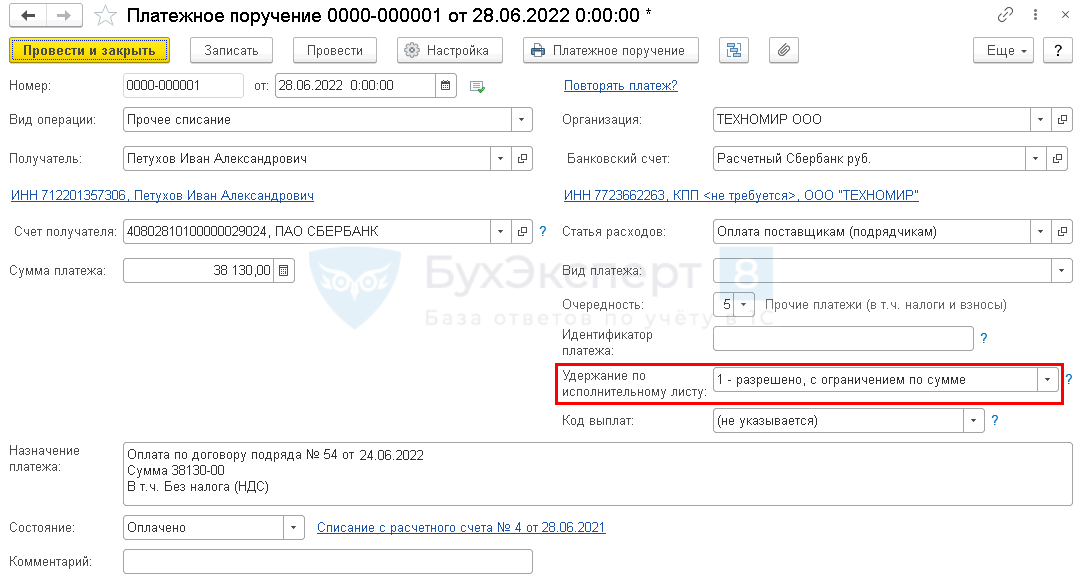

Для перечисления оплаты самозанятому в 1С создайте документ Платежное поручение в разделе Банк и касса – Платежные поручения .

- Вид операции — Прочее списание, поскольку при выплате физическому лицу нужно указать код дохода для исполнительного производства;

- Статья расходов — Оплата поставщикам (подрядчикам):

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

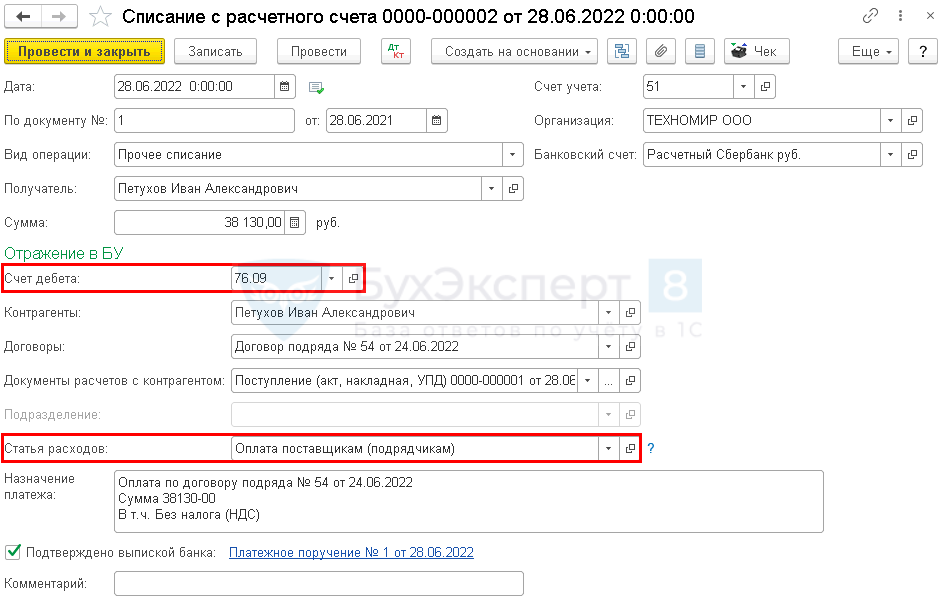

Перечисление оплаты самозанятому в 1С отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банковские выписки — кнопка Списание .

- Получатель — самозанятый контрагент;

- Счет дебета — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Контрагенты — самозанятый контрагент;

- Договоры — договор с самозанятым;

- Документы расчетов с контрагентом — документ поступления на выполненные работы;

- Статья расходов — Оплата поставщикам (подрядчикам):

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

Проводки по документу

Документ формирует проводку:

- Дт 76.09. Кт 51 — оплата самозанятому за работы.

Вопросы по расчетам с самозанятыми

Организация заключила договор с самозанятым на оказание услуг. Расчет с самозанятым происходит с расчетного счета ООО на расчетный счет самозанятого. Должно ли ООО пробивать чек самозанятому лицу с признаком расчета «РАСХОД» как обычному физлицу?

Формировать чек с видом РАСХОД при перечислении нет необходимости, поскольку вы являетесь покупателем, а не пользователем ККТ.

В организации все работники самозанятые физлица. Есть ли какие-нибудь особенности при приеме самозанятых на работу, начислении зарплаты?

Если речь идет о самозанятых, которые платят налог на профессиональный доход, то для организаций такие физические лица не являются сотрудниками. Следовательно, их не принимают на работу и не начисляют зарплату.

Кроме того, самозанятому нельзя применять НПД по доходам от услуг, оказанных работодателю или лицу, которое было работодателем менее 2 лет назад (пп. 8 п. 2 ст. 6 Закона N 422-ФЗ).

- Налоговики рассказали о заключении договоров с самозанятыми на НПД

- Риски для работодателей при работе с самозанятыми гражданами

Как работать с самозанятыми в 2022 году: инструкция для ИП и ООО

Как работать с самозанятыми в 2022 году: инструкция для ИП и ООО

К концу 2021 году количество самозанятых достигло 3,5 млн человек, с каждым годом их количество увеличивается, несмотря на недавнее внедрение нового налогового режима. Из-за стремительного распространения самозанятости не у всех компаний четко сформировано представление о структурированном сотрудничестве.

О том, как ИП и ООО грамотно скоординировать работу с самозанятыми, расскажет Михаил Кириченко — СОО и кофаундер Jump.Finance.

Основные принципы работы с самозанятыми

Перед началом сотрудничества ИП или ООО с самозанятым, необходимо проверить, что исполнитель действительно оформлен в качестве плательщика НПД. Будет еще лучше, если исполнитель оказывал услуги для разных компаний, а не только одной организации. В таком случае, у налоговой не возникнет подозрений и дополнительных вопросов.

Проверить статус исполнителя поможет справка о доходах и справка о постановке на учет, сформировать которые каждый самозанятый может за минуту через приложение «Мой налог», открыв пункт меню «Прочее» — «Справки». Также компания может самостоятельно проверить актуальный статус человека на сайте ФНС.

Работать со специалистом, который менее двух лет назад числился в вашей организации, запрещено — такие отношения будут считаться трудовыми. Поэтому, не будет лишним запросить у исполнителя фотографию трудовой книжки, если она есть, и проверить за последние два года самозанятого на предмет сотрудничества с вашей компанией.

Понятно, что опасаться любой, даже косвенной связи, не стоит, но в случае крупных или частых финансовых взаимодействий с таким контрагентом, нужно учитывать возможный риск признания отношений с самозанятым трудовыми. А это влечет за собой выплаты страховых взносов, НДФЛ и штрафов.

Заключая сотрудничество, можно ориентироваться на любой договор ГПХ, который используется в работе с другими контрагентами. В нем обязательно нужно прописать, что исполнителем является гражданин, зарегистрированный в качестве самозанятого и что в случае прекращения деятельности или снятия его с учета, самозанятый обязуется предупредить об этом заказчика. Кроме того, нужно прописать, что компания не платит никакие налоги и отчисления, этим занимается самозанятый.

В случае если сделка совершается немедленно, то договор может быть согласован в устной форме, а оплата производится наличными.

Очень многие банки еще только учатся работать с самозанятыми, сейчас любая выплата в пользу самозанятого проводится по тарифам выплат для физических лиц. Дело в том, что у самозанятого нет расчетного счета, в отличие от ИП и ООО. Поэтому банк видит, что перевод осуществляется физическому лицу, без уплаты налогов и взносов.

Такие переводы могут считаться подозрительными и чреваты блокировкой расчетного счета у компаний. Уменьшить количество вопросов от банка можно, предоставив в банк договор о сотрудничестве с самозанятым и выписанные им чеки.

Также, стоит предложить самозанятому выписать счет, внеся туда следующие данные:

- реквизиты исполнителя;

- дату и номер счета;

- наименование организации-плательщика, ее ИНН;

- список всех услуг с ценами;

- общую сумму счета;

- подпись самозанятого.

При оплате услуг, указывайте назначение платежа в формате: «Выплата по счету № 1 за составление контент-плана». Не используйте в назначении платежа слова «зарплата», «премия» и подобные. Они намекают на трудовые отношения, а это может грозить штрафом и блокировкой счета.

После расчета с самозанятым требуйте в обязательном порядке чек, который он может в несколько кликов сформировать в приложении «Мой налог». Этот чек прикладывается к бухгалтерским документам и служит доказательством прошедшего сотрудничества.

Если самозанятых не больше нескольких единиц, расчеты с ними не составляют труда. Достаточно лишь проверять, что статус самозанятого действительно актуален в момент выплаты и собирать с исполнителей чеки по каждой выплате. Если же самозанятых контрагентов становится много, это повод задуматься о внедрении систем автоматизации работы.

Чек-лист для работы с самозанятыми

Как обезопасить себя от штрафов или переквалификации ГПД в трудовой? Используйте следующие правила.

Шаг № 1. Проверка статуса самозанятого

Попросите справку о доходах из приложения «Мой налог» по форме КНД 1122036 или проверьте самостоятельно на сайте ФНС. Для этого потребуется ввести ИНН самозанятого и актуальную дату. Если исполнитель не является самозанятым, сервис об этом сразу сообщит.

Шаг № 2. Самозанятый не был работником компании

Убедитесь, что с исполнителем не было трудовых отношений за последние два года у вас или у ваших основных контрагентов. Попросите исполнителя скан или фотографию его трудовой книжки и проверьте последние места работы — «близких» связей с вашей компанией быть не должно.

При нарушении этого закона, заказчика ждут штрафы по статье 5.27 КоАП:

- для ИП — от 5 до 10 тысяч рублей;

- для должностных лиц — от 10 до 20 тысяч рублей;

- для организаций — от 50 до 100 тысяч рублей.

Более того, компания будет обязана сделать доначисления НДФЛ и страховых взносов за «сотрудника».

Шаг № 3. Составление договора

Правильно оформите договорные отношения — это могут быть договор подряда или договор оказания услуг. Обратите внимание на специфику договора и закрывающих документов. Следует обязательно осветить статус самозанятого, его обязанность выдавать чеки по оказанию услуг и сообщать об утере или прекращении своего статуса.

Кроме того, нужно отметить, что работодатель не платит НДФЛ и страховые взносы на основании п. 8 ст. 2 закона от 27.11.2018 № 422-ФЗ.

Шаг № 4. Оплата за услуги самозанятого

Подготовьте финансовый инструмент для выплат. Многие стандартные РКО тарифицируют платежи самозанятым как физическим лицам, а это обычно очень дорого и ограничено в лимитах.

Для этих целей можно воспользоваться разными сервисами, который автоматически формирует счета, акты и отчеты, контролирует статус исполнителей и производит своевременные выплаты. Подробнее о них можно почитать тут.

Шаг № 5. Дальнейший контроль

Учтите сложности масштабирования, если оно планируется. Контролируйте свой статус и лимиты по доходам (особенно важно для ИП), актуальности чеков и уплаты налогов.

Источник: b2b34.ru