При расчетах с самозанятыми вам не нужны акты. Их официально заменяет чек, который самозанятый формирует в приложении «Мой налог» и отправляет вам на электронную почту или в любой мессенджер. Чек можно приложить к бухгалтерским документам и использовать как доказательство, что вы приняли и оплатили работу.

Какую карту открыть для самозанятых?

Как получить статус самозанятого

Удобный вариант — цифровая карта . Она бесплатная и выпускается за пару минут. Карта будет соответствовать региону, в котором у вас подключён СберБанк Онлайн. Далее укажите номер телефона, на который придёт информация о регистрации, а после — ваши электронные чеки.

Какой юридический адрес у самозанятого?

Не требуется регистрация юридического адреса . Нужно платить обязательные страховые взносы за ИП, даже если нет доходов. Можно использовать любую систему налогообложения, в том числе налог на профессиональный доход и патен

Что писать в чеке самозанятого?

- Название документа

- Дата, время платежа

- ФИО самозанятого

- ИНН самозанятого

- Указание формы налогообложение НПД

- Номенклатура товара или услуги (за что платят)

- Стоимость каждого товара или услуги

- Итоговая стоимость

Как оплатить чек от самозанятого?

При расчетах с самозанятыми вам не нужны акты. Их официально заменяет чек , который самозанятый формирует в приложении «Мой налог» и отправляет вам на электронную почту или в любой мессенджер. Чек можно приложить к бухгалтерским документам и использовать как доказательство, что вы приняли и оплатили работу.

Самозанятый: как рассчитывается налог?

Как списывается налог у самозанятых?

Ежемесячно — не позднее 25 числа месяца. В текущем месяце уплачивается налог за предыдущий. Например, налог за май нужно уплатить не позднее 25 июня. Но если на 25 число выпадает праздник или выходной, тогда срок уплаты переносится на следующий рабочий ден

Какие банки работают с самозанятыми?

Потребительский кредит самозанятым без отказа выдают только некоторые компании, но лучшие предложения представлены в «Сбербанке», «Тинькофф», «Россельхозбанке», «Хоум Кредит», «Альфа- Банке », ВТБ.

Как оформить самозанятость и получить деньги?

Понадобится заявление, сведения о составе семьи, имуществе, а также уровне доходов за последние три месяца. Он должен быть ниже прожиточного минимума. Деньги самозанятым выделяются на конкурсной основе, поэтому заявление на заключение соцконтракта не гарантирует, что самозанятый получит финансовую помощ

Какие документы нужны от самозанятого?

- справка о постановке на учет в качестве плательщика «Налога на профессиональный доход»;

- скан паспорта: лицевая сторона, страница с пропиской;

- копия свидетельства о постановке физического лица в налоговый орган на учет (ИНН).

Какой доход у самозанятого?

У самозанятых не должно быть наемных работников. К этой категории относятся граждане, получающие доход от своей личной трудовой деятельности. Максимальный доход не должен превышать 2,4 млн руб. в год, то есть 200 000 ру

Перешла с ИП на самозанятость

Как оформить самозанятость 2021?

- Скачайте приложение Зарегистрироваться можно в приложении «Мой налог»: .

- Пройдите регистрацию Есть несколько способов регистрации. .

- Подготовьте .

- Укажите вид деятельности .

- Прикрепите карту .

- Сформируйте чек при получении дохода .

- Подайте уведомление об отказе от других спецрежимов

Какие налоги платит Ооо при работе с самозанятыми?

При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого . Налог будет составлять 6 % от каждой сделки с юрлицо

Как формируется чек самозанятого?

Чтобы сформировать чек , в личном кабинете самозанятого заявите о доходе в налоговую. В ответ налоговая сразу пришлет вам ссылку на чек . Чтобы выдать чек клиенту, в личном кабинете зайдите в ленту пополнений, нажмите на чек и перешлите ссылку клиенту.

Какую сумму указывать в чеке самозанятого?

Какую сумму указать в чеке

Налоговый режим для самозанятых не предполагает учета понесенных расходов. Также при формировании чека не нужно из полученного дохода вычитать сумму налога. Чек создается на всю сумму , полученную от клиента или покупателя. . Документ формируется на весь доход, полученный от поездк

Зачем нужен чек от самозанятого?

Чек самозанятого при работе с юридическими лицами — обязательный документ, позволяющий последним подтвердить расходы и снизить налогооблагаемую базу по применяемому налогу. При безналичном расчете исполнитель передает документ до 9 числа следующего месяца, при наличном — в момент оплаты.

Как правильно платить самозанятым?

Платить самозанятому можно с расчетного счета или наличными. На наличные у Центробанка есть ограничение — до 100 000 рублей в месяц. С расчетного счета переводы идут на карту — понадобится номер счета, БИК банка и ФИО самозанятого .

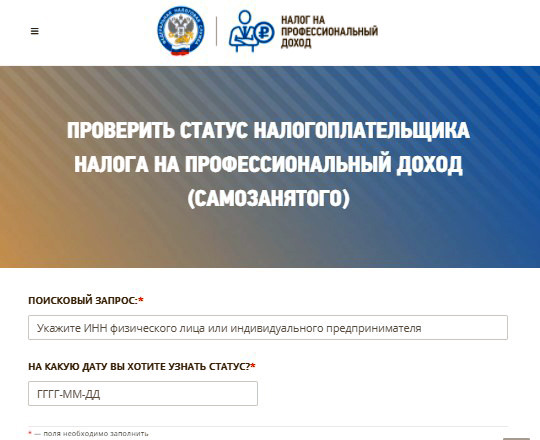

Как проверить чек от самозанятого?

- Перейти на страницу сервиса проверки .

- В окне «Поисковый запрос» указать ИНН физлица.

- В следующем окне нужно ввести дату, на которую требуется узнать наличие статуса плательщика налога на профдоход.

- Нажать кнопку «Найти».

Источник: faq.digitalentertainmentnews.com

Применение ККТ при расчетах с самозанятыми гражданами

Самозанятые физические лица – это новая форма ведения бизнеса. Сейчас многие фирмы столкнулись с тем, что поставщиками услуг и товаров для них (или покупателями) являются самозанятые граждане. В результате при расчетах с такими физическими лицами у юридических лиц и ИП возникает сомнение: нужна ли здесь касса?

Кто относится к «самозанятым» (плательщикам налога на профессиональный доход)

Напомним, что по закону 422-ФЗ от 27.11.2018 ( ССЫЛКА ) плательщиками налога на профессиональный доход (далее – плательщики НПД) или «самозанятыми» могут быть, как обычные граждане, не являющиеся ИП, так и физические лица, имеющие предпринимательский статус.

Главные критерии для применения нового налога НПД – отсутствие рабочих, нанятых по трудовым соглашениям, и собственного работодателя. Кроме того, самозанятыми не могут быть лица, которые отвечают условиям, перечисленным в пункте 2 ст. 4 (закон №422-ФЗ), в частности:

- самозанятые не должны торговать подакцизными и маркируемыми изделиями;

- они не вправе заниматься перепродажей товаров и имущественных прав. Из этого списка исключается имущество, ранее использованное такими лицами в бытовых, личных и в иных подобных целях;

- не относятся к плательщикам НПД те, кто выполняют в пользу другого лица задания по договорам поручения и иным агентским договорам.

Но как пользователю ККТ понять при расчетах: кто перед ним? Ведь согласно 1-му пункту статьи 1.2 (закон 54-ФЗ) онлайн-касса обязательно используется всеми организациями и ИП как при наличных, так и при безналичных расчетах с любыми лицами.

Как отличить самозанятого гражданина от обычного ИП при использовании ККТ

Прежде всего, сами самозанятые граждане должны о себе заявить. Они, как самозанятые, вправе получать налогооблагаемую выручку исключительно в денежной форме, которая может поступать указанным лицам:

- в виде наличных средств;

- в безналичном порядке – но только на счет самого налогоплательщика либо по его распоряжению на счет иного лица.

Получив доход, сам плательщик НПД должен обязательно отразить поступившие средства в мобильном приложении «Мой налог» — это своеобразный аналог ККМ. Посредством этого приложения самозанятый «выбивает» чек потребителю (более подробно об этом рассказано в ЭТОЙ СТАТЬЕ). Чек оформляется в электронном виде или даже на бумаге (п. 14, ст. 14, закона 422-ФЗ). И должен передаваться:

- при оплате наличностью и (или) через электронное платежное средство (ЭСП) – сразу при совершении расчета;

- при прочих вариантах безналичной оплаты – не позже 9-го дня месяца, который следует за тем налоговом периодом, в каком совершена расчетная операция.

Причем чек создается в мобильном приложении самозанятым для любых клиентов, включая юридических лиц и ИП. А вот кассовый аппарат плательщику НПД не нужен, если:

- он является обычным физическим лицом – в отношении любых доходов;

- имеет регистрацию ИП – но только по тем доходам, какие облагаются налогом на профессиональный доход. В оставшихся случаях самозанятый индивидуальный предприниматель обязан включать кассовый аппарат с учетом требований закона 54-ФЗ (п. 2.2, статья 2).

А как еще организация или обычный ИП могут понять, что перед ними самозанятое лицо, помимо того чека, который им выдаст сам самозанятый гражданин? Во-первых, из заключаемого договора. Во-вторых, существует специальный ресурс ФНС «ПРОВЕРИТЬ СТАТУС НАЛОГОПЛАТЕЛЬЩИКА НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД (САМОЗАНЯТОГО)» — ССЫЛКА.

Здесь можно проверить статус того физического лица, которое обозначает себя плательщиком НПД. Если лицо является действующим самозанятым, тогда юрлица и ИП, производящие расчеты с плательщиком НПД, вынуждены будут воспользоваться кассовой техникой, но учитывая исключения, предусмотренные статьей 2 закона №54-ФЗ.

А вправе ли фирма или обычный ИП всё-таки обойтись при расчетах с самозанятым без ККТ?

Применение онлайн-кассы при расчетах с самозанятыми гражданами

Юридическим лицам и ИП можно не работать с ККТ, если:

- при оплате с расчетного счета на расчетный счет (п. 9 ст. 2, закона 54-ФЗ о ККТ). Это касается лишь расчетов между организациями и/или ИП, в том числе самозанятыми ИП. Для простого самозанятого гражданина кассовый чек потребуется, если к этому обязывает закон 54-ФЗ;

- платежи идут через ЭСП, но без его прямого предъявления (п. 9 ст. 2, закон 54-ФЗ). Есть лишь одно условие: такие платежи должны происходить исключительно между юридическими лицами и/или индивидуальными предпринимателями, в том числе ИП, признанными плательщиками НПД. При расчетах с гражданами-самозанятыми касса нужна на общих основаниях;

- наличные и безналичные расчетные операции происходят в тех местностях, которые признаны органами государственной власти отдаленными/труднодоступными. Правда, здесь потребуется выдать какой-то другой документ, который бы подтвердил факт расчета (п. 3 статьи 2 закона 54-ФЗ);

- расчеты в любой форме происходят между любым самозанятым и индивидуальным предпринимателем на патенте. Но последний обязан будет предоставить иной документ, удостоверяющий совершенный расчет (п. 2.1 ст. 2 закона 54-ФЗ). Правда, не использовать ККТ ИП может только в рамках тех видов «патентной» деятельности, какие перечислены в п.2.1 статьи 2 ;

- платежи совершаются с участием ИП (без статуса самозанятого), который продает товары только своего изготовления или самостоятельно выполняет работы (оказывает услуги). Тогда такой ИП в рамках данной деятельности при расчетах с любым самозанятым вправе временно обойтись без кассовой техники вплоть до 01.07.2021 (п. 1 ст. 2 закона 129-ФЗ). Но, чтобы исключить кассу из расчетов, таким ИП нельзя иметь работников на трудовых договорах;

- зачитываются взаимные требования (происходит мена товаров, оплата векселями). Это – неденежная форма погашения долгов. Она разрешена Гражданским кодексом – статьей 410. В законе 54-ФЗ подобный зачет признается расчетом – предоставлением/получением взаимного предоставления (ст. 1.1). Но, исходя из разъяснений налоговых органов, при реализации взаимозачета не происходит передачи наличных денег или использование ЭСП. А, значит, с учетом ст. 861 ГК РФ, данная зачетная операция – не что иное, как безналичный расчет. Если он осуществляется между юрлицом (ИП) и самозанятым ИП, тогда онлайн-касса не нужна. Основание – п. 9 статьи 2 из закона 54-ФЗ. Но взаимозачет между юридическим лицом (ИП) и самозанятым гражданином требует участия кассовой техники.

Дополнительные ситуации, когда можно обойтись без ККТ в платежных отношениях с самозанятыми лицами, представлены в статье 2 закона 54-ФЗ. Но во всех перечисленных там случаях не важно: по факту какой деятельности можно не пробивать для самозанятого чек – в рамках его деятельности, облагаемой НПД или иными налогами. Пользователь ККТ будет ориентироваться в вопросах использования кассы только на те ограничения и требования, какие предусмотрены законом 54-ФЗ именно для него.

Выводы

Самозанятые физические лица по закону 54-ФЗ обходятся при совершении расчетов без кассы. Для граждан-самозанятых данное правило действует без каких-либо условий, поскольку простые физические лица не обязаны вообще применять ККТ. А вот для ИП-самозанятых подобная льгота предусмотрена только в пределах той деятельности, какая облагается налогом НПД. Другая его деятельность – требует применение онлайн-кассы, если ее участие необходимо по закону 54-ФЗ.

Что касается пользователей ККТ, то все возможности неприменения ККТ в ходе их расчетов с самозанятыми прописаны в статье 2 закона 54-ФЗ.

Специалисты отмечают, что маркетплейсы образовательных услуг набирают популярность.

В некоторых случаях фулфилмент может быть выгоден для вашей компании, не смотря на его затратность.

Похожие статьи

Кассовый чек при оплате на расчетный счет: нужно ли. Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Кому отменили онлайн-кассы до 2021 года: ИП без. Вводится очередная отсрочка онлайн-касс для ИП без наемных работников по видам деятельности, близким к тем, что ведут самозанятые граждане (129-ФЗ от 06.06.2019)

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru

Учет самозанятых в 1С: преимущества и особенности

Как следует из самого названия, самозанятые — это люди, работающие сами на себя, продающие услуги или произведенные ими товары. В то время как подобная практика существует уже очень давно, специальный налоговый режим для легализации этого способа получения дохода появился только в 2019 году в качестве эксперимента, который продлится до 2028 года.

Что будет после окончания его срока неизвестно, но пока преимуществами могут воспользоваться как частные лица, так и компании. Самозанятые должны платить специальный налог на профессиональный доход (НПД). Он составляет 6% при работе с организациями или ИП и 4% в случае сотрудничества с физлицами. При этом общий годовой доход не должен превышать 2,4 миллионов рублей, в случае превышения дохода самозанятый теряет статус или должен открыть ИП.

О чем важно помнить при работе с самозанятыми?

- Перепродажа

- Продажа подакцизных и подлежащих обязательной маркировке товаров

- Добыча полезных ископаемых

- Ведение посреднической деятельности

Об этих ограничениях стоит помнить компаниям, сотрудничающим с самозанятыми. Также, чтобы обезопасить себя, стоит убедиться, что выбранный исполнитель является плательщиком НПД — сделать это можно на сайте ФНС России. При повторном сотрудничестве стоит перепроверять данные сведения, так как исполнитель может забыть уведомить о смене своего статуса.

Важно помнить, что с исполнителем не должно быть трудовых отношений в течение последних двух лет. То есть сотрудничать таким образом с недавно уволенным работником нельзя. Эта мера помогает избежать злоупотребления данным налоговым режимом со стороны недобросовестных компаний.

Плюсы сотрудничества с самозанятыми

При сотрудничестве с самозанятыми нанимателю, в отличие от ситуации с официальным трудоустройством, не нужно платить налоги и взносы, также подобное сотрудничество не попадает под действие Трудового кодекса. Это может быть большим плюсом для малого бизнеса с ограниченным бюджетом, когда держать в штате постоянных сотрудников нет возможности. Сотрудничество с самозанятыми удобно для аутсорсинга разовых задач и проектов, для них можно найти отличных специалистов.

Оформление трудовых отношений

В оформлении сотрудничества с самозанятыми есть свои особенности:

- Устных договоренностей при таком виде найма недостаточно — опытные специалисты советуют всегда составлять договор, подробно описывая в нем взаимные ожидания.

- Оплата должна происходить указанным в договоре способом, и после ее получения самозанятый обязан сформировать чек и передать его заказчику.

- Чек самозанятый обязан предоставить не позднее девятого числа следующего месяца.

Работать с самозанятыми удобно в программе «1С:Бухгалтерия», но способы их учета есть и в 1С:ЗУП.

Работа с самозанятыми в 1С:Бухгалтерия

Возможность работы с самозанятыми в 1С:Бухгалтерия доступна при использовании полного интерфейса, при работе с релизами программы версии 3.0 и более поздних необходимо убедиться, что установлен флажок «Выплаты самозанятым» (раздел «Главное» — Расчеты):

Добавление в систему

Самозанятый добавляется в систему как контрагент, в новую карточку вносятся паспортные данные и номер счета. В разделе «Вид контрагента» указывается «Физическое лицо». В последних версиях 1С есть возможность выбрать «Самозанятый» — тогда форма автоматически станет упрощенной, без лишних строк для заполнения. После нажатия «Записать и закрыть» карточка сохранится.

Договор

В договоре следует указать следующие данные:

- Исполнитель является плательщиком НПД;

- Заказчик не является налоговым агентом и не платит НДФЛ и СВ;

- Какие условия предлагаются исполнителю в случае утраты им статуса НПД;

- Порядок расчетов, сопоставимый и зависящий от выполняемой работы;

- Работа, которую выполняет самозанятый;

- Обязанность исполнителя предоставлять после оплаты чек.

Договор создается либо в «Справочниках», либо сразу в карточке контрагента во вкладке «Договоры». В виде договора в данном случае будет указываться «С поставщиком». Также вносится номер договора, дата его создания и название.

В последних версиях 1С:Бухгалтерия оформлять сотрудничество с самозанятыми удобнее благодаря реестрам выплат — можно даже обойтись без договора.

Учет услуг

Для учета оказанных услуг есть раздел «Покупки» и подраздел «Поступление», в котором заполняются данные во вкладке «Поступление услуг»: имя контрагента (он же самозанятый), номер договора, описание работы и сумма оплаты.

При работе с 1С:Бухгалтерия 3.0 и более поздними релизами реестр выплат оформляется также в разделе «Покупки», но с помощью документа «Выплаты самозанятым». Услуга оформляется как единая, а в выпадающем меню можно выбрать ее вид, после чего добавить самозанятых и указать сумму оплаты.

Оплата товаров и услуг

В версиях 1С:Бухгалтерии, в которых еще нет возможности упрощенного оформления работы с самозанятыми, в разделе «Банк и касса» нужно создать платежное поручение. Самозанятый выступает поставщиком услуг, поэтому выбирать нужно соответствующий вид операции и статью расходов. Здесь же снова нужно указать ФИО самозанятого, номер договора с ним, его счет и сумму платежа. Не забудьте указать «Без НДС» в одноименной строке. После этого поручение нужно отправить в банк.

Если использовать «1С:ДиректБанк» выписка придёт автоматически, в остальных случаях нужно сначала скачать ее из личного кабинета банка, потом загрузить в разделе «Банк и касса» в «Банковские выписки».

В последних версиях 1С:Бухгалтерии на основании «Выплаты самозанятым» можно создать платежное поручение и списание с расчетного счета, выбрав в списке нужный документ и нажав на кнопку «Создать на основании».

На основании документа «Выплаты самозанятым» можно выгрузить реестр выплат и направить этот реестр в банк (нажав на кнопку «Выгрузить реестр»). Получив это документ банк проведет платежи самозанятым. Данный вариант удобен тем, что в реестр можно включить всех самозанятых, с которыми сотрудничает организация и направить одним документом сведения по всем самозанятым.

Если оплата исполнителю выдается наличными, формируется РКО (расходный кассовый ордер) в разделе «Кассовые документы». Вид операции — «Оплата поставщику», указываются все те же данные, что и в поручении при оплате переводом. Также есть опция автоматического создания РКО через раздел «Получение услуг». РКО подписывается самозанятым при получении оплаты на руки.

Регистрация товаров и услуг

После оплаты самозанятый обязан сформировать и предоставить электронный чек. Это обязательное условие, так как в случае его невыполнения налоговая может решить, что между нанимателем и исполнителем есть трудовые отношения, и потребовать выплатить НДФЛ и прочие платежи вместе со штрафами. Также чек необходим для учета в расходах по ОСН, УСН и ЕСХН.

Специалисты рекомендуют формировать и подписывать акты о выполненных работах, чтобы избежать дополнительных рисков в ситуациях, когда выполнение работы срывается.

Для формирования акта понадобится документ «Поступление услуг», в него заносятся сведения о чеке или акте, ставится отметка о получении оригинала.

Работа с самозанятыми в 1С:ЗУП

1С:ЗУП позволяет вести учет по договорам ГПХ с самозанятым. Для этого необходимо открыть настройки расчета зарплаты в разделе «Настройка» и поставить флажок «Регистрируются выплаты по договорам гражданско-правового характера», а также указать способ начисления по договорам.

Личные сведения самозанятого вносятся в справочник «Сотрудники» в разделе «Кадры» (предварительно выбирается организация, которая заключает договор с самозанятым).

Регистрация договора производится в разделе «Зарплата» с помощью документа «Договоры (работы, услуги)».

Начисление и выплата вознаграждения по договору ГПХ вводятся с помощью документа «Начисление по договорам» (раздел «Зарплата»). После заполнения документа важно удалить строку с расчетом НДФЛ во вкладке «НДФЛ», после этого необходимо провести документ (кнопка «Провести») и произвести выплаты по нему (кнопка «Выплатить»).

Выводы

- Для решения некоторых задач сотрудничество с самозанятыми может быть удобным, плодотворным и менее обременительным, чем найм постоянного сотрудника.

- Перед работой с самозанятыми нужно сначала проверить их статус.

- Есть ограничения в видах деятельности, которыми может заниматься самозанятый, поэтому такое сотрудничество подходит не для всех видов работ.

- Вести учет самозанятых удобно в 1С:Бухгалтерия и в 1С:ЗУП.

Источник: www.gigansk.ru