Отчетность по ЕНВД сдается всеми вмененщиками один раз в квартал. В 2020 году форма декларации не менялась, но некоторые разделы заполнять больше не нужно. Рассмотрим, как заполнить декларацию по ЕНВД за 1 квартал 2020 года и что нужно учесть при ее составлении.

Декларация ЕНВД 2020: изменения

Бланк декларации по ЕНВД за 1 квартал 2020 года Скачать

Несмотря на то, что правок не было, при составлении отчетности необходимо учесть изменения в порядке учета расходов на покупку ККТ: с 01.01.2020 вмененщики больше не могут уменьшать налог на расходы по покупке онлайн-касс. Напомним, что ИП, купившие и зарегистрировавшие онлайн-кассу до 01.07.2019, имели право учесть расходы (не более 18 000 руб.) при расчете вмененного налога. Если за один раз сумма расходов полностью не исчерпывалась, она могла быть перенесена на другие периоды.

С 01.01.2020 вычет по ККТ больше не применяется. Соответственно, Раздел 4 больше заполнять не нужно, но в отчетность он все равно включается.

Как заполнить декларацию ЕНВД для ИП и ООО в 2016 году

Когда, куда и как сдается декларация ЕНВД за 1 квартал 2020 года

Отчетность по ЕНВД ежеквартальная. Срок ее представления в ИФНС — до 20 числа месяца, следующего за прошедшим кварталом. Если срок сдачи попадает на праздник или выходной, он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Декларацию по ЕНВД за 1 квартал 2020 года необходимо сдать в ИФНС до 20.04.2020.

- На бумаге (лично или через представителя).

Если декларацию сдает представитель, у него должна быть нотариально заверенная доверенность.

Отчетность по почте лучше направить заказным письмом с описью вложения и уведомлением о вручении.

- По ТКС через операторов электронного документооборота.

При направлении декларации таким способом ее необходимо подписать усиленной квалифицированной ЭЦП. О том, что это такое, можно узнать из статьи «Средства электронной подписи — что это?».

Отчетность по ЕНВД сдается в ИФНС по месту ведения деятельности, кроме тех видов деятельности, что предполагают разъездной характер работы:

- развозная или разносная торговля в розницу;

- размещение рекламных объектов на транспортных средствах;

- оказание услуг по перевозке пассажиров и грузов.

При осуществлении этих видов деятельности отчет по ЕНВД нужно сдать в ИФНС по месту нахождения вмененщика-организации или месту жительства ИП.

Заполнение декларации ЕНВД 2020: общие требования

- Данные вносятся в отчет слева направо с первого знакоместа. Числовые показатели выравниваются по правому краю (при заполнении с помощью программного обеспечения).

- При заполнении на компьютере необходимо использовать шрифт Courier New 16-18.

- Данные записывают в виде печатных заглавных букв независимо от способа заполнения декларации.

- Если в какой-то строке или поле отсутствуют показатели, в них нужно поставить прочерки. Этого можно не делать, если декларация составляется в специальной программе.

- Заполняя отчет от руки, используйте чернила только черного цвета.

- В готовый отчет вносить изменения нельзя ни с помощью специальных средств (замазки, корректора), ни зачеркиванием ошибки. Связано это с тем, что декларацию проверяет машина, а не человек.

- Печать допускается только односторонняя.

- Нельзя скреплять листы декларации степлером и прочими способами, при которых повреждается штрих-код в верхнем углу страницы. Желательно не использовать даже скрепки, так как они могут повредить штрих-код, из-за чего машина не сможет «прочитать» отчет, и он будет возвращен. Лучше передайте декларацию инспектору в отдельном файле.

- Значения физических показателей запишите в полных рублях (что меньше 50 копеек отбросьте, а что больше — округлите до рубля).

Образец декларации ЕНВД 2020 + инструкция по заполнению

Рассмотрим порядок и особенности составления отчетности по ЕНВД на примере. Очередность заполнения разделов представлена в том порядке, в котором он применяется на практике: Титульный лист, Раздел 2, Раздел 3 и Раздел 1.

Как ИП бесплатно отправить декларацию с помощью ЭЦП

Пример

Условия примера представлены в таблице:

Налогоплательщик

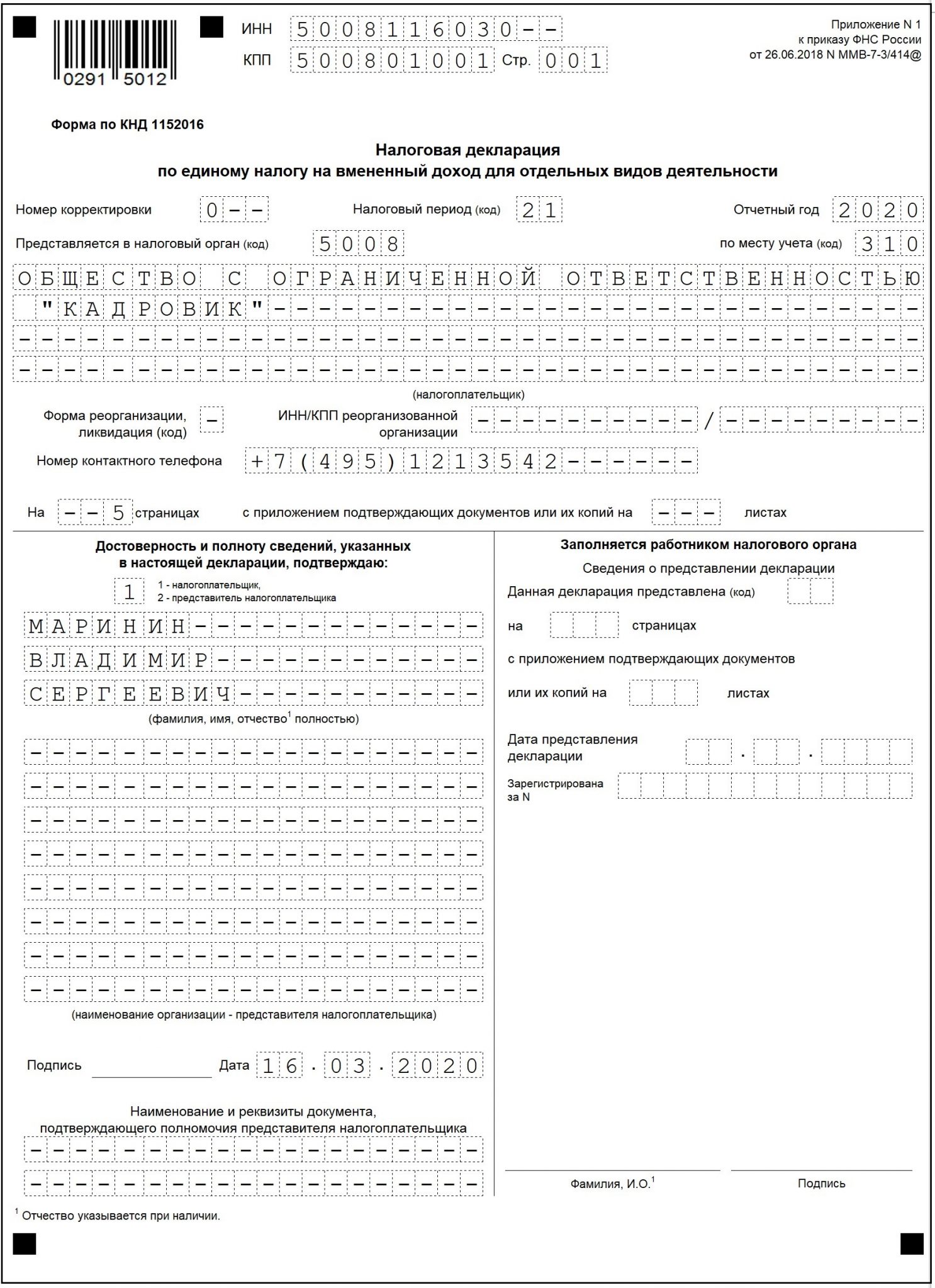

Заполняем Титульный лист

Титульный лист содержит основную информацию о вмененщике:

Организации в отношении услуг по ремонту, техобслуживанию и мойке автомототранспортных средств указывают код «214».

ИП по этому виду деятельности вносят код «120».

С остальными кодами можно ознакомиться здесь:

Строки «ФИО полностью» заполняют только:

- компании — в них указывается ФИО директора;

- представители-физлица.

Строки «Название организации-представителя налогоплательщика» заполняются, только если отчет сдает за вмененщика представитель-организация.

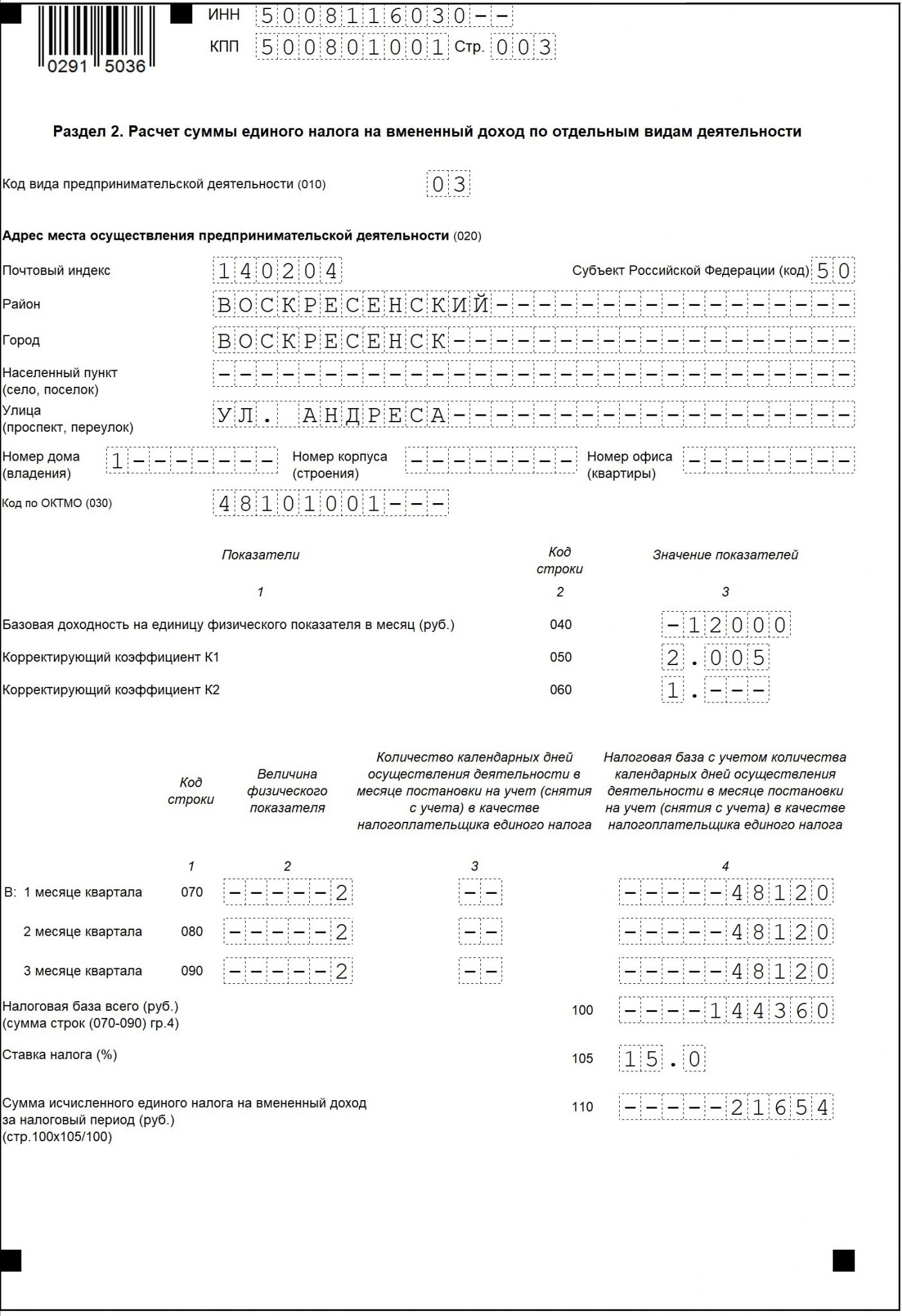

Заполняем Раздел 2

Это раздел содержит информацию об основных показателях и видах осуществляемой вмененной деятельности.

Если на ЕНВД переведены несколько видов деятельности, потребуется заполнить столько Разделов 2, сколько видов вмененной деятельности вы осуществляете.

Несколько Разделов 2 потребуется заполнить, если вид вмененной деятельности один, а мест его осуществления несколько. Например, несколько магазинов с разными адресами в пределах одного ОКТМО.

Для этого в левом верхнем углу выбираем регион, в котором осуществляется вмененная деятельность.

Затем переходим в самый низ страницы «Особенности регионального законодательства» и выбираем муниципальное образование, в котором ведется деятельность (если их несколько):

Это значение индивидуально для каждого вида деятельности и зависит от количества сотрудников, площади помещения, количества транспортных средств и т. д. При оказании услуг по ремонту, техобслуживанию и мойке автомототранспортных средств физическим показателем выступает количество работников, включая ИП.

В графу 3 вносим сведения, только если вмененная деятельность началась (закончилась) в середине квартала (отчетного периода). При переходе на ЕНВД вносим количество дней с даты перехода до конца месяца. При снятии с учета указываем количество дней с начала месяца до дня, указанного в уведомлении ЕНВД-3 или ЕНВД-4.

В графе 4 указываем размер налоговой базы, рассчитанной по формуле:

стр. 040 х стр. 050 х стр. 060 х 070 (080 или 090)

Определяем сумму вмененного налога по формуле:

стр. 100 х стр. 105 : 100

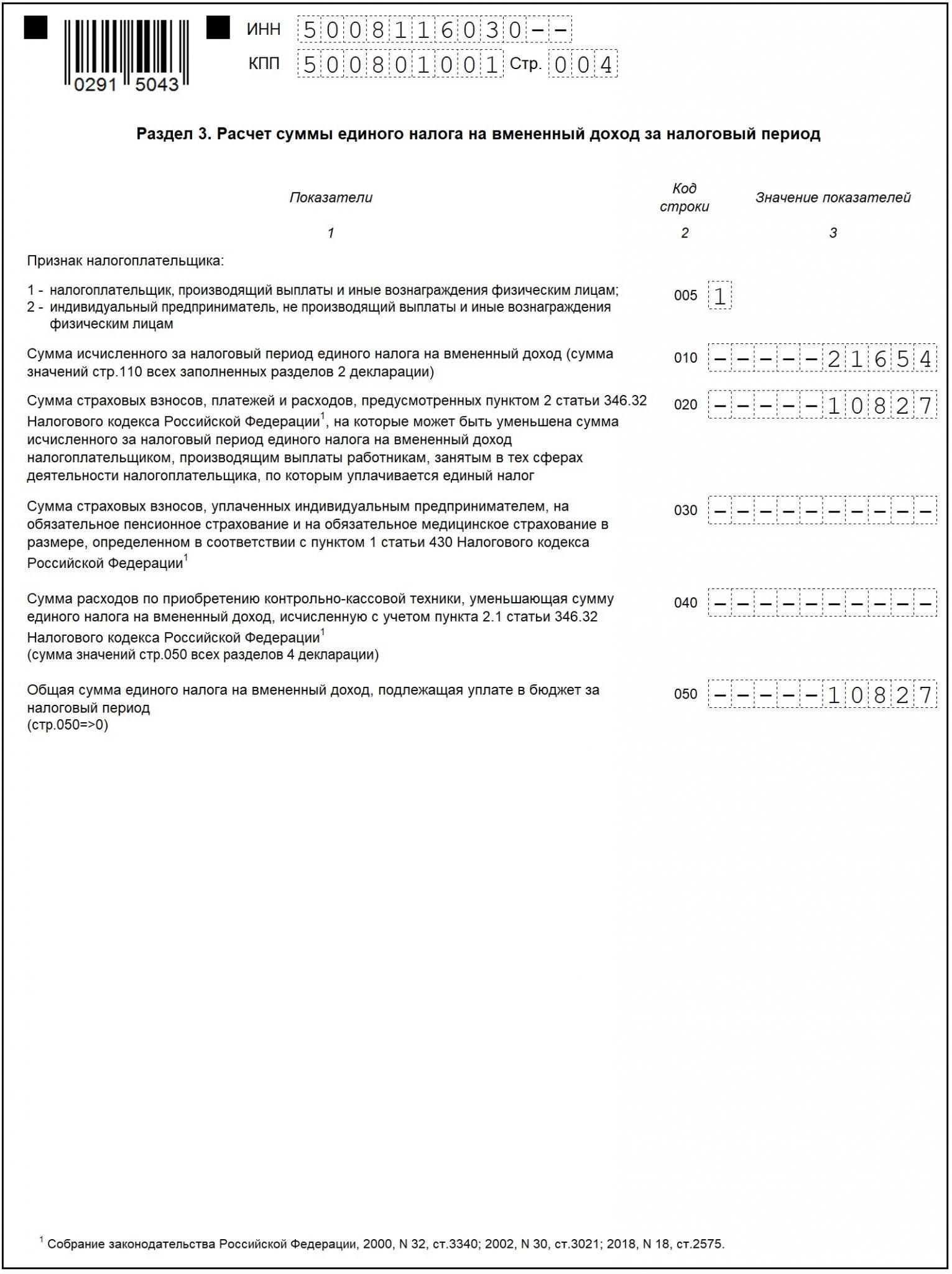

Заполняем Раздел 3

Раздел 3 содержит информацию о суммах уплаченных страховых взносах за сотрудников и ИП за себя.

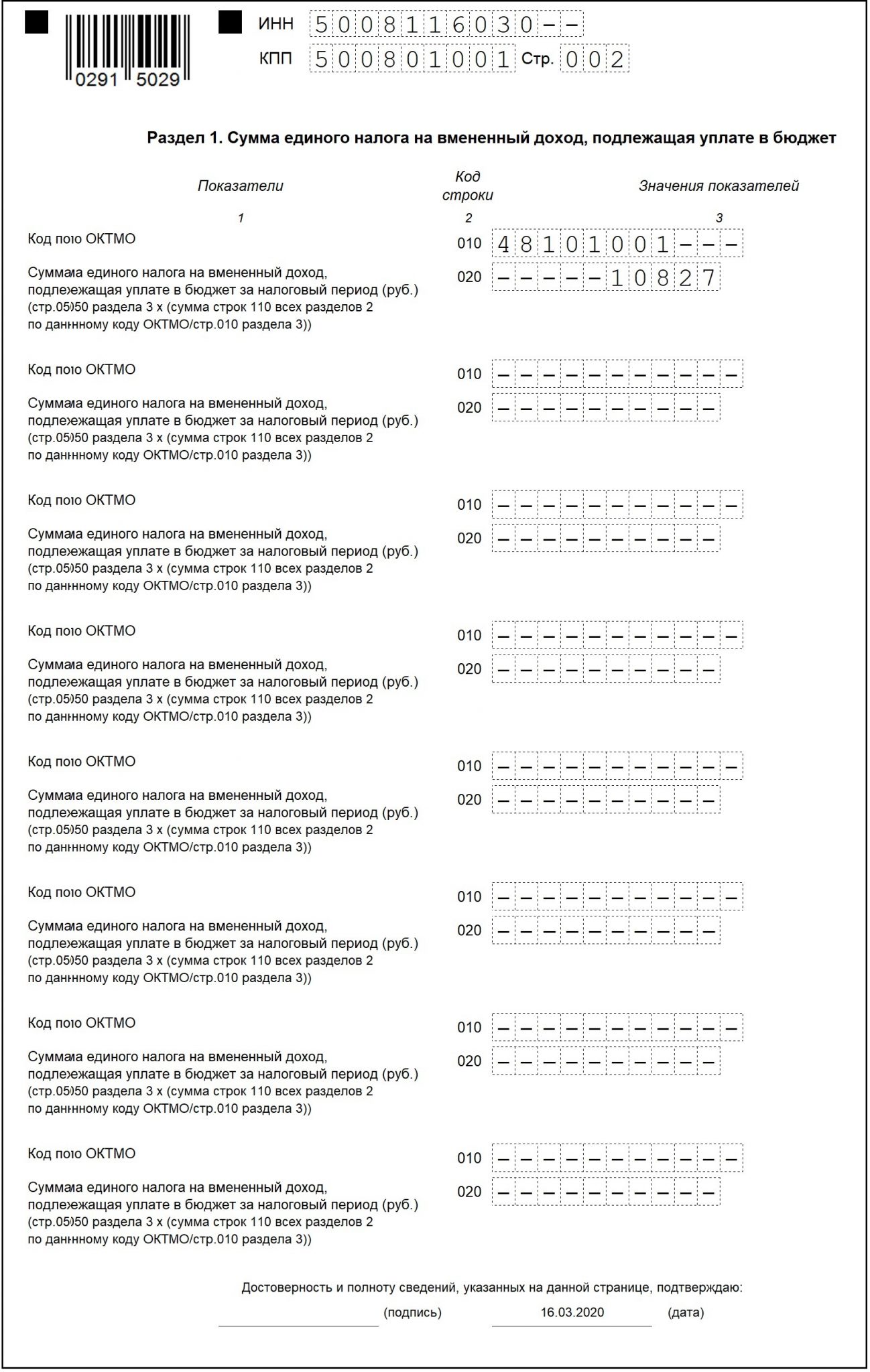

В нашем случае сумма взносов, уплаченная за сотрудников, составила 84 230 руб., но учесть при расчете налога мы сможем только 10 827 руб. (21 654 х 50%). Данный порядок закреплен в п. 2.1 ст. 346.32 НК РФ.

- Для ИП и компаний с наемными работниками:

стр. 010 — (стр. 020 + стр. 030)

Обратите внимание, что получившийся результат не может быть меньше, чем стр. 010 : 50%.

- Для ИП без сотрудников:

стр. 010 — стр. 030.

Заполняем Раздел 1

Этот раздел заполняется в самую последнюю очередь, в нем указывается сумма налога, подлежащая уплате в бюджет по итогам отчетного периода по каждому ОКТМО.

стр. 050 х (стр. 110 всех Разделов 2 по этому ОКТМО : стр. 010 Раздела 3)

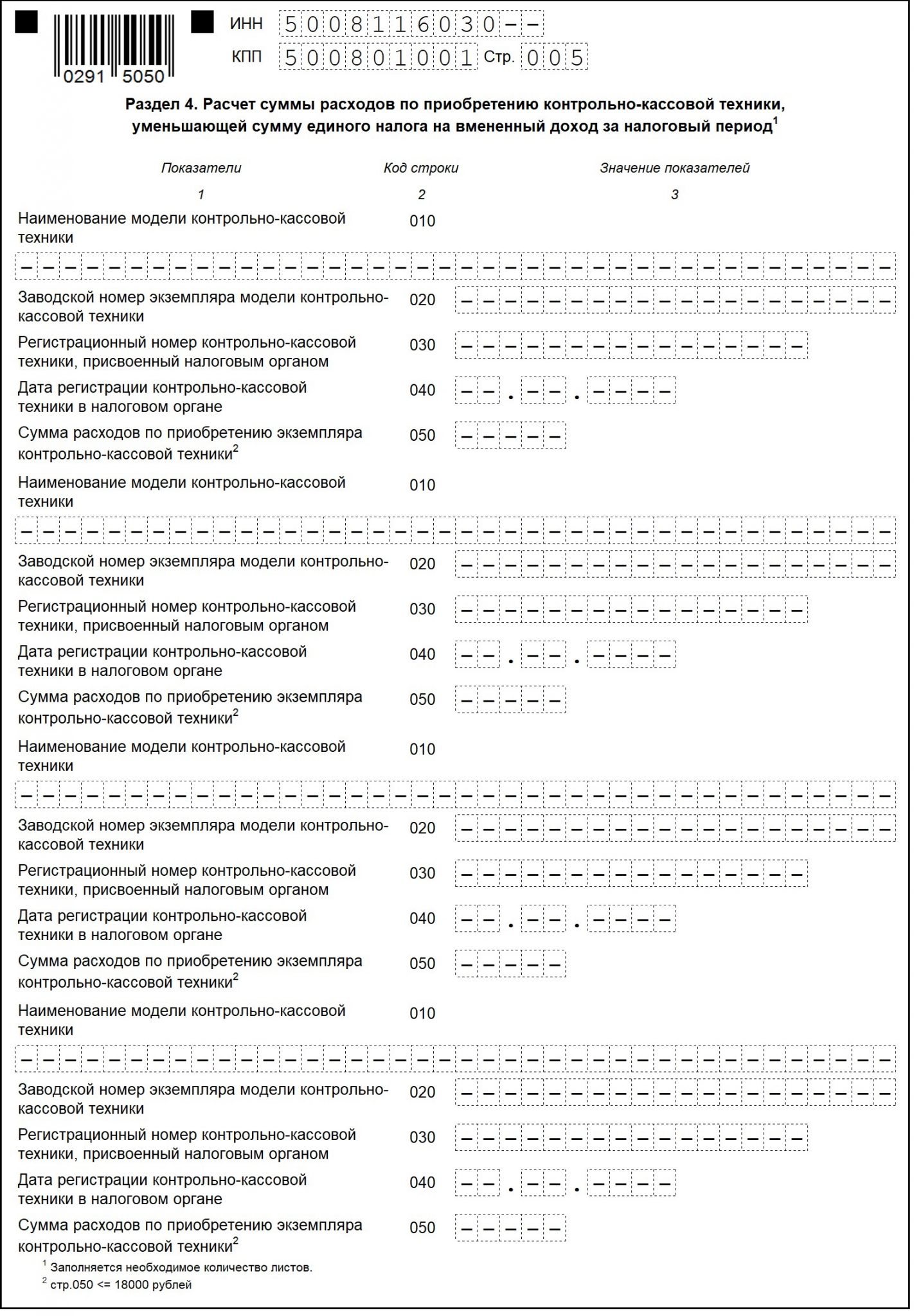

Раздел 4

С 01.01.2020 этот раздел декларации больше не заполняется, так как ИП права учесть расходы по покупке ККТ больше не имеют. Скорее всего, в новой форме декларации этот раздел уберут, а до тех пор его необходимо включать в отчетность, пусть с одними только прочерками.

Образец декларации ЕНВД за 1 квартал 2020 Скачать

Вы также можете посмотреть образец заполнения декларации ЕНВД на сайте К+.

Штраф за несвоевременную сдачу декларации по ЕНВД

Вид правонарушения

Вид санкции

- 5% от суммы неуплаченного по декларации налога за каждый месяц просрочки (в т. ч. неполный), но не более 30% в целом — если налог не уплачен на дату сдачи декларации;

- 1 000 руб. — если налог уплачен до сдачи декларации

Последние новости: продление ЕНВД до 2024 года

11.02.2020 на рассмотрение в Госдуму РФ (ГД РФ) депутатами Еврейской автономной области внесен законопроект о продлении действия ЕНВД еще на 3 года: до 01.01.2024 года. Необходимость продления депутаты объясняют тем, что отмена вмененки повлечет выпадение значительной части доходов из бюджетов муниципальных образований. В пример чиновники приводят доход одного из муниципальных образований, в котором доля отчислений по ЕНВД составляет 96,77%.

Сейчас этот законопроект проходит стадию предварительного рассмотрения и однозначно сказать, будет ли он утвержден, нельзя. Будем следить за событиями и разместим информацию на сайте, как только что-то прояснится

Подводим итоги

Источник: blogkadrovika.ru

Как заполнить декларацию по ЕНВД, образец заполнения для ИП и ООО в 2021 году

Ставка единого налога на вмененный доход одинакова для всех местностей – 15%.

Налоговый период по единому налогу – квартал.

Порядок определения размера вмененного дохода за квартал, в течение которого «вмененщик» встал на учет или снялся с учета как плательщик ЕНВД, имеет свои особенности. Его рассчитывают не с месяца, следующего за месяцем постановки на учет плательщика ЕНВД, а с момента постановки на учет.

Такое же правило действует и при уходе с ЕНВД. В этом случае сумму единого налога определяют с первого дня квартала до даты снятия с вмененного учета (п. 10 ст. 346.29 НК РФ).

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

| № квартала | Крайняя дата представления декларации | Срок уплаты налога |

| Первый | 20 апреля текущего года | до 25 апреля текущего года |

| Второй | 20 июля текущего года | до 25 июля текущего года |

| Третий | 20 октября текущего года | до 25 октября текущего года |

| Четвертый | 20 января следующего календарного года | до 25 января следующего календарного года |

Как уменьшить налог на взносы

Сумму налога можно уменьшить на страховые взносы. К вычету принимаются суммы взносов, оплаченные в том же квартале, за который рассчитываете налог. Переплату по взносам учитывать в уменьшение нельзя.

Какую сумму взносов вычесть из налога зависит от наличия сотрудников. Организации и ИП с сотрудниками могут уменьшить налог не больше половины и только на страховые взносы за сотрудников, а также на больничные и платежи по ДМС из своих средств.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы, перечисленные за себя (22 261,38 рублей + 1% от дохода свыше 300 тысяч рублей).

Жизнь предпринимателя такая непредсказуемая, могут случиться самые разные ситуации. А что, если:

В одном квартале сотрудники были, а потом не стало?

Налог можно уменьшать полностью на страховые взносы за себя только со следующего квартала.

Совмещаю УСН и ЕНВД, а сотрудники заняты только по УСН?

Вмененный налог можно уменьшать на страховые взносы за себя без ограничения.

Работаю без сотрудников и совмещаю УСН и ЕНВД, тогда как уменьшать налог?

Вы вправе выбрать самостоятельно какой налог уменьшить полностью. Например, вы можете полностью снизить налог УСН, а остаток учесть в уменьшение ЕНВД.

Несколько видов деятельности на ЕНВД, по одному есть сотрудники, а по другому нет. Можно по второй деятельности снизить налог полностью?

Чиновники высказывают противоположные позиции, а судебной практики нет. Рекомендуем уточнить мнение вашей налоговой инспекции или выбрать самый безопасный путь — налог по виду деятельности без сотрудников не уменьшать совсем.

В деятельности по ЕНВД всего одна сотрудница в декрете, как снизить налог?

Вмененный налог можно уменьшить полностью на страховые взносы за себя.

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС.

Бланк декларации по ЕНВД

Налоговая декларация по ЕНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, облагаемую единым налогом на вмененный доход.

![]()

![]()

налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Для тех, кто предпочитает PDF или у кого нет Экселя, бланк декларации по ЕНВД в формате PDF –

Инструкция по заполнению декларации по ЕНВД –

Декларация ЕНВД состоит из следующих разделов:

- Титульный лист;

- Раздел 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздел 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздел 3 “Расчет суммы единого налога на вмененный доход за налоговый период”.

Использование формы

Таким заявлением организация подтверждает свое намерение отказаться от ЕНВД. Причин может быть несколько, включая невозможность вести деятельность в спецрежиме (например, количество сотрудников превысило 100 человек) или переход на другой вариант налогообложения. Эти причины нужно будет указать согласно коду, приведенному в шапке.

Выход организации из режима ЕНВД осуществляется по заявлению. Форму следует подавать и в том случае, когда компания временно не ведет деятельность, так как исчезает причина для налогообложения по спецрежиму.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

Образец заполнения декларации по ЕНВД

Для примера заполним декларации по ЕНВД с учетом следующих условий:

- для организаций: ООО “Альфа” осуществляет розничную торговлю в магазине с площадью торгового зала 15 кв. м., код ОКВЭД 47.99. Общество зарегистрировано как плательщик ЕНВД в налоговом органе по месту осуществления деятельности. Отчетный период – 2 квартал 2018г.;

- для индивидуальных предпринимателей: ИП Иванов И.И. оказывает автотранспортные услуги населению по перевозке грузов, код ОКВЭД 49.41. Деятельность осуществляется без наемных работников. ИП состоит на учете в качестве плательщика ЕНВД в налоговом органе по месту регистрации (прописки) с 15 мая 2021г. Отчетный период – 2 квартал 2021г.

Титульный лист

На титульном листе заполняем следующие данные:

- ИНН/КПП организации. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. ИП указывает только свой ИНН;

- Номер корректировки – при представлении первичной декларации указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.;

- Налоговый период – код налогового периода, за который подается декларация: 21 — за первый квартал;

- 22 — за второй квартал;

- 23 — за третий квартал;

- 24 — за четвертый квартал.

Левый нижний блок предназначен для подтверждения внесённых сведений и указания даты представления декларации.

Образец титульного листа для ООО

Образец титульного листа для ИП

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО.

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

оказание автотранспортных услуг по перевозке грузов – код 05)

Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

строка 010 – строка 030. Расчетное значение должно быть больше либо равно нулю.

для ООО и ИП с наемными работниками:

строка 010 – (строка 020 + строка 030), при этом итоговое значение должно быть не меньше 50% от итога из строки 010. Если получилось меньше, то записываем сумму налога по строке 010 разделенную на 2, с округлением результата в большую сторону.

Образец заполнения раздела 3 для ООО

Образец заполнения раздела 3 для ИП

Как рассчитать ЕНВД

Пред заполнением декларации разберем параметры, которые для этого понадобятся. Пусть условный ИП Николаев Н. Н. из Тамбова владеет ветеринарной клиникой в своем городе. В ней 6 сотрудников, средняя зарплата — 30 000 рублей. За работников ИП ежемесячно платит страховые взносы в сумме 30% от фонда заработной платы.

Кроме того, предприниматель перечисляет взносы на собственное страхование — за весь 2021 год это 40 874 рубля. За первый квартал ИП Николаев заплатил за себя четвертую часть всех полагающихся за год взносов — 10 219 рублей.

Калькулятор расчёта ЕНВД

Это все, что нужно знать о предпринимателе для расчета «вмененного» налога. Остальные параметры содержатся в нормативных актах. Понадобятся такие данные:

- физический показатель (ФП), зависящий от вида бизнеса, например, площадь магазина / число сотрудников автосервиса / количество автомобилей, осуществляющих перевозку (статья 346.29 НК РФ). Для ветеринарной деятельности это число работников с учетом предпринимателя, то есть в нашем примере 7.

- базовая доходность (БД), то есть сумма выручки, которую ежемесячно приносит единица физического показателя (также прописана в статье 346.29 НК РФ). Например, доходность 1 кв. метра площади магазина, одного транспортного средства. Для нашего примера это доходность одного сотрудника, а именно 7 500 рублей на человека, включая предпринимателя;

- коэффициент-дефлятор K1, который устанавливает Минэкономразвития каждый год. Он отражает уровень инфляции. В соответствии с приказом от 10.12.2019 № 793 , в 2021 году K1 равен 2,005;

- понижающий коэффициент K2. Устанавливают его органы местной власти для поддержки тех или иных направлений деятельности. В примере он равен 0,8 — так прописано в решении Тамбовской городской думы от 09.11.2005 № 75;

- ставка ЕНВД — 15%. Она применяется по умолчанию. Муниципальные власти вправе снизить ее до 7,5%, но это редкое явление.

На основе этих данных считается налоговая база за каждый месяц квартала по формуле: ФП х БД х K1 х K2. Затем результаты расчета за все 3 месяца суммируются. Для исчисления налога получившееся значение надо умножить на ставку.

Закон позволяет предпринимателям-работодателям уменьшать ЕНВД на сумму страховых отчислений за себя и за работников, но максимум на 50%. Исходя из условий примера, в 1 квартале ИП Николаев заплатил:

- за работников: 30 000 х 6 х 30% х 3= 162 000 рублей;

- за себя 10 219 рублей.

Общая сумма отчислений — 172 219 рублей. Она вычитается из квартальной суммы налога, но в пределах 1/2 его части.

Бесплатная консультация по налогам

Источник: balttradeservice.ru

Как ип сдать декларацию енвд

Какую отчетность сдают ИП на ЕНВД? Как часто необходимо отчитываться индивидуальным предпринимателям на спецрежиме? Мы постарались ответить на эти и другие вопросы.

Что сдаем в ФНС

Сдача отчетности в ФНС для ИП на ЕНВД — это в первую очередь сдача самой декларации по ЕНВД. Также в ФНС предприниматели сдают годовую отчетность по НДФЛ. А вот бухгалтерскую отчетность они не сдают.

Сроки сдачи декларации по ЕНВД

Налоговая отчетность ИП на ЕНВД сдается ежеквартально — не позднее 20-го числа месяца, следующего за кварталом (ст. 346.32 НК РФ).

Сроки сдачи (с учетом переноса из-за выходных дней):

20 января 2020 — за 4 квартал 2019;

20 апреля 2020 — за 1 квартал 2020;

20 июля 2020 — за 2 квартал 2020;

20 октября 2020 — за 3 квартал 2020.

Если указанные сроки приходятся на выходной или праздничный день, то последним днем сдачи отчетности считается следующий за ним ближайший рабочий день.

Как сдать декларацию по ЕНВД

ИП на ЕНВД могут сдать налоговую отчетность следующими способами:

- лично или через представителя в бумажном виде;

- по почте заказным письмом с описью вложения;

- через интернет (с помощью Контур.Экстерна для организаций на спецрежимах).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Нулевая декларация по ЕНВД для ИП

Нулевой декларации по ЕНВД быть не может. Даже если налогоплательщик временно не ведет деятельность, он должен платить налог исходя из физических показателей (площади, численности и пр.).

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М. Также с 2020 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, СЗВ-ТД, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Отмена ЕНВД в 2021

С 1 января 2021 года ЕНВД отменят. Об этом говорит Федеральный Закон №97-ФЗ от 29 июня 2012 года, внесший соответствующие правки в Налоговый Кодекс.

Причина отмены вмененки — борьба с уклонением от уплаты налогов и сокрытием доходов. Вмененный налог рассчитывается по физическим показателям, не учитывая реальную выручку компаний и предпринимателей. Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Замены для ЕНВД не предвидится. Для ООО единственным вариантом останется УСН, за исключением сельскохозяйственных товаропроизводителей — у них есть право на ЕСХН. ИП остается довольствоваться УСН и патентом.

Ограничения ЕНВД в 2020

С января 2020 года ЕНВД нельзя будет применять ООО и ИП, которые занимаются продажей маркированных товаров: лекарств и одежды из меха. Изменения в Налоговый кодекс внес закон № 325-ФЗ от 29 сентября 2019 года. А с 1 марта 2020 года режим ЕНВД будет запрещен при продаже обуви. Минфин разъяснил это в письме № 03-11-09/92662 от 28 ноября 2019 года.

Кроме того, с 1 января 2020 года ЕНВД полностью отменяется в Перми (утв. решением Пермской городской думы от 24.09.2019 № 204).

Остальные могут продолжать работу на вмененке до 2021 года.

Более подробно про отчеты ИП на ЕНВД читайте в статье «Декларация ЕНВД: порядок представления и правила заполнения».

Добавить в «Нужное»

Обновление: 7 сентября 2020 г.

Система налогообложения в виде единого налога на вмененный доход – это специальный льготный налоговый режим, который вводится в действие в муниципальном образовании местными властями только на определенные виды деятельности. Вмененная система налогообложения применяется наряду с другими режимами (ст. 346.26 НК РФ).

Вмененная система налогообложения для ИП и организаций часто бывает выгоднее других систем налогообложения. Применение ЕНВД предусмотрено до 1 января 2021 года (п. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ).

ЕНВД: НК РФ

Вмененную систему налогообложения регламентирует Налоговый Кодекс. ЕНВД посвящена отдельная глава 26.3 НК РФ, в которой определены требования и условия применения спецрежима, плательщики вмененного налога и налоговая база по ЕНВД. НК РФ также устанавливает налоговый период, ставку налога (общую, а конкретные ставки устанавливаются региональными нормативно-правовыми актами), порядок и сроки уплаты налога и сдачи налоговой декларации по нему.

ЕНВД: система налогообложения

В ст. 346.26 НК РФ определены критерии применения ЕНВД. Система налогообложения в виде уплаты вмененного налога вправе применяться компаниями и индивидуальными предпринимателями только при соблюдении установленных для данного спецрежима требований. В отношении каких видов деятельности может вводиться ЕНВД, читайте . Об условиях применения ЕНВД смотрите .

Применение вмененной системы налогообложения отменяет уплату ряда налогов. Какие именно налоги заменяет ЕНВД, .

ЕНВД может совмещаться с другими режимами налогообложения. При совмещении разных систем организации (ИП) должны вести раздельный учет доходов и расходов в разрезе каждого вида предпринимательской деятельности по разным налоговым режимам (п. 7 ст. 346.26 НК РФ).

Переход на ЕНВД

Для перехода на вмененную систему налогообложения по определенному виду деятельности компании (ИП), при условии удовлетворения требованиям применения данного спецрежима, должны встать на учет в качестве плательщика ЕНВД. Для этого в ИФНС направляется соответствующее заявление по установленной форме.

Отказаться от применения ЕНВД добровольно компания (ИП) может только со следующего календарного года (п. 1 ст. 346.28 НК РФ).

Налоговый период по ЕНВД

Налоговым периодом является квартал, по истечении которого исчисляется вмененный налог. ЕНВД подлежит уплате в бюджет не позднее 25-го числа следующего за кварталом месяца (ст. 346.30, п. 1 ст. 346.32 НК РФ).

Налоговая декларация по ЕНВД представляется в ИФНС, в которой организация (ИП) стоит на учете в качестве плательщика ЕНВД, ежеквартально не позднее 20-го числа следующего месяца за отчетным кварталом (п. 3 ст. 346.32 НК РФ). В какие сроки в 2019 году нужно платить вмененный налог и сдавать налоговую декларацию читайте .

ЕНВД: ставка

ЕНВД: налоговая база

Налоговой базой при ЕНВД является потенциально возможный доход, который вменяется государством в соответствии с осуществляемым видом деятельности (п. 1 ст. 346.29 НК РФ). Сумма ЕНВД не зависит от размера фактически полученного дохода. Следует отметить, что перечислять вмененный налог в бюджет придется и при полном отсутствии дохода (Письмо Минфина РФ от 20.02.2015 № 03-11-11/8433). О том, как рассчитывается вмененный доход и сумма налога, .

ЕНВД: налоговый учет

Налоговый учет на ЕНВД ведется только в отношении физических показателей, которые характеризуют осуществляемый вид деятельности. Также учету подлежат изменения значения этого показателя в течение отчетного периода (п. 2, п. 9 ст. 346.29 НК РФ, Письмо Минфина России от 23.10.2012 № 03-11-11/324).

Ведение налогового регистра в виде книги учета доходов и расходов на ЕНВД не требуется, так как налоговым законодательством РФ данная обязанность не предусмотрена (гл. 26.3 НК РФ, Письмо Минфина РФ от 20.02.2015 № 03-11-11/8433).

Добавить в «Нужное»

Актуально на: 30 сентября 2019 г.

Налоговая декларация по ЕНВД: состав

- Титульный лист;

- Раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- Раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- Раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период»;

- Раздела 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Как заполнить декларацию по ЕНВД

Остановимся на некоторых общих правилах заполнения налоговой декларации по ЕНВД:

- Страницы нумеруются, начиная с Титульного листа, которому присваивается номер «001» (п. 2.2 Порядка).

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.4 Порядка).

- Стоимостные показатели указываются в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.1 Порядка).

- Значения физических показателей указывается в целых единицах (п. 2.1 Порядка).

- Значение коэффициента К2 округляется после запятой до третьего знака включительно (п. 2.1 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.3 Порядка).

- В поле «Код периода» ставится код «21», если представляется декларация за I квартал, код «22» — за II квартал, код «23» — за III квартал, код «24» — за IV квартал.

- Если организация/ИП представляет первичную декларацию, то в поле «Номер корректировки» нужно указать «0—«. При подаче первой уточненной декларации указывается «1—«, второй – «2—» и т.д. (пп. 2 п. 3.2 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по ЕНВД можно в вышеупомянутом Порядке.

Декларация по ЕНВД: образец

Кто отчитывается по ЕНВД за 4 квартал 2018 года

На каком бланке оформлять декларацию

Сроки и способы сдачи декларации по ЕНВД за 4 квартал 2018 года

Куда отправлять декларацию по ЕНВД за 4 квартал 2018 года

Правила оформления декларации по ЕНВД за 4 квартал 2018 года

Можно ли сдать нулевку, если не было деятельности

Кто отчитывается по ЕНВД за 4 квартал 2018 года

Отчет представляют все компании и ИП, своевременно написавшие заявление в ФНС и получившие разрешение на использование вмененки.

ОБРАТИТЕ ВНИМАНИЕ! Данный спецрежим применяется не к конкретному юрлицу, а к некоторым его видам деятельности: бытовым услугам, розничной торговле, общепиту, грузоперевозкам и пр. Причем на разных территориях РФ перечень «вмененных» видов деятельности отличается, поскольку утверждается местными органами власти.

Если вы занимаетесь одновременно разными видами бизнеса — как попадающими под вмененку, так и не попадающими, придется составлять декларации раздельно по каждому из них, в зависимости от того, какие налоговые системы применяются.

ВАЖНО! Не забудьте о таком критерии ЕНВД, как физический показатель (к примеру, количество работников, площадь торгового зала и др.). Если его размер выше установленного законом, применение вмененки недопустимо, даже когда речь идет о сфере деятельности, попадающей под ЕНВД.

На каком бланке оформлять декларацию

В данном бланке есть возможность отразить вычет на приобретение ККТ. Для этого в нем появились новые:

- Строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД» в разделе 3.

- Раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период». Он заполняется отдельно на каждый из экземпляров ККТ, по которому вы хотите применить вычет (если касс несколько).

Сроки и способы сдачи декларации по ЕНВД за 4 квартал 2018 года

Декларацию представляют ежеквартально до 20 числа месяца, идущего за прошедшим кварталом. Это правило едино и для компаний, и для ИП. Если окончание срока подачи приходится на праздник или выходной, последний день приема отчетной документации переносится на ближайший рабочий день.

Если говорить о сдаче декларации по ЕНВД за 4 квартал 2018 года, то крайний срок представления переносится на 21 января, поскольку 20.01.2019 — это воскресенье.

Представить декларацию можно любым из следующих способов:

- на бумаге — лично, через представителя или отправить почтой;

- электронно по ТКС.

А что будет, если вовремя не отправить декларацию? Ответ ищите .

Куда отправлять декларацию по ЕНВД за 4 квартал 2018 года

По общему правилу вмененщики отчитываются по месту ведения бизнеса. При этом есть ряд нюансов, зависящих от того, где вы осуществляете деятельность и в какой налоговой инспекции состоите на учете (см. таблицу).

Место ведения бизнеса

Куда сдавать отчет

На территориях, подчиняющихся разным ИФНС

Сдаются разные декларации в каждую инспекцию, в которой вы состоите на учете

На разных территориях, подчиняющихся одной ИФНС

Сдается один отчет в эту ИФНС

В определенном муниципальном образовании

Сдается одна декларация в ИФНС по месту регистрации

Место ведения бизнеса невозможно определить (разносные и развозные продажи, автотранспортные услуги и др.)

Отчет сдается в ИФНС по месту регистрации

О плюсах и минусах выбора ЕНВД для своей деятельности узнайте .

Правила оформления декларации по ЕНВД за 4 квартал 2018 года

Отчет включает титульный лист и 4 раздела. Рассмотрим общие правила заполнения:

- Используем синие, фиолетовые или черные чернила.

- Заполнение декларации — только одностороннее (оборотная сторона каждого листа должна оставаться чистой).

- Вносим данные в следующей последовательности: титульный лист — раздел 2 — раздел 3 — раздел 1.

- Показатели заносим слева направо, начиная с первой клетки. Во всех незаполненных клеточках проставляем прочерки.

- Физические и стоимостные показатели приводим в целых единицах, применяя правила округления (кроме коэффициента К2, округляемого до 3-го знака после запятой).

- Текстовые поля заполняем заглавными печатными буквами.

- При оформлении на компьютере выбираем шрифт Courier New высотой 16–18 пунктов.

- Листы декларации, начиная с титула, нумеруем («001», «002» и т. д.).

- На титуле и под первым разделом отчета проставляем подпись и дату. Печать (если она используется) ставим только на титульном листе.

- Страницы отчета не скрепляем.

- Штрафы и пени в отчете не учитываем.

Сформировать декларацию по ЕНВД за 4 квартал 2018 года в соответствии со всеми требованиями закона вам поможет статья «Декларация ЕНВД за 4 квартал — образец заполнения».

Также рекомендуем статью «Декларация по ЕНВД за 2018 год».

Не забудьте и о том, что не так давно поменялись правила корректировки налога на страховые взносы. Это важно для заполнения 3-го раздела декларации.

Можно ли сдать нулевку, если не было деятельности

ЕНВД рассчитывают не от фактического, а от вмененного дохода, поэтому пока вы применяете этот спецрежим, нулевые показатели возникнуть не могут. И даже если в 4 квартале 2018 года деятельность не велась, придется сдавать обычную декларацию по ЕНВД и платить налог.

Это значит, что, если вы предполагаете временно приостановить ведение бизнеса, единственно возможным способом ухода от напрасных налоговых платежей будет снятие с учета в ФНС плательщика ЕНВД. А позже, когда обороты возобновятся, можно вновь подать заявление на применение вмененки.

Подробности смотрите в материале «Налоговики против нулевых деклараций по ЕНВД».

Декларация по ЕНВД менялась неоднократно, да и сам вмененный спецрежим, несмотря на кажущуюся простоту, вызывает множество вопросов и разночтений. Хотите держать руку на пульсе законодательных новшеств и получать рекомендации экспертов? Тогда почаще заходите на наш сайт и профессиональный бухгалтерский форум.

Переход с УСН на ЕНВД

Платежное поручение ЕНВД

Площадь торгового зала

Площадь торгового места

Порядок заполнения декларации по ЕНВД

Порядок заполнения енвд 4

Постановка на учет ЕНВД

Постановка на учет ИП енвд

Прекращение деятельности ЕНВД

Признак налогоплательщика в декларации по ЕНВД

Применение кассового аппарата при енвд

Пример расчета ЕНВД

Проводки по начислению ЕНВД

Продажа по образцам

Раздельный учет ЕНВД и УСН

Раздельный учет при ОСНО и ЕНВД

Раздельный учет УСН и енвд

Распределение расходов при совмещении енвд и УСН

Расчет енвд по грузоперевозкам

Расчет енвд розничная торговля

Расчет ЕНВД торговое место

Расчет пени по ЕНВД

Регистрация ИП на енвд

Регистрация обособленного подразделения ЕНВД

Сдача в аренду нежилого помещения енвд

Сдача декларации по енвд

Совмещение УСН и ЕНВД

Срок подачи заявления на енвд

Срок сдачи енвд за 3 квартал

Срок сдачи ЕНВД за 4 квартал

Срок снятия с учета ЕНВД

Срок уплаты ЕНВД

Сроки сдачи ЕНВД за 1 квартал

Стационарная торговая сеть

Стационарная торговая сеть это

Торговля по образцам енвд

Торговое место енвд

Торговый зал это

Транспортный налог при ЕНВД

Уведомление о начале деятельности ЕНВД

Уведомление о снятии с учета енвд

Уменьшение енвд на страховые взносы ИП без работников

Уплата страховых взносов за работников ИП на енвд

Условия применения енвд

Услуги спецтехники енвд

Утрата права на применение енвд

Учет основных средств при ЕНВД

Учетная политика для целей налогообложения ЕНВД

Учетная политика ЕНВД

Физические показатели ЕНВД

Физический показатель количество работников

Форма по КНД 1152016

Что такое торговый зал

Посмотреть еще:

Декларация по ЕНВД с двухмерным штрихкодом Отчетность с двухмерным штрих-кодом Опубликовано: 05.07.2012 Просмотров: 4520 Сегодня более 8 тыс. организаций и около…

Можно ли на ЕНВД работать с НДС Добавить в «Нужное» Актуально на: 28 ноября 2018 г.Плательщики ЕНВД не являются плательщиками НДС, поэтому…

Настроить ЕНВД в 1С 8 3 Известно, что даже при отсутствии на предприятии применения специализированной общей системы налогообложения, к примеру, в…

ЕНВД 3 КНД 1111050 В то время как форма ЕНВД-1 служит для постановки предприятия на учет с налогообложением по…

Рассчитать сумму налога ЕНВД Калькулятор ЕНВД Код вида деятельности: Физический показатель: Количество сотрудниковБазовая доходность Величина физического показателя Коэффициент-дефлятор К1…

Источник: zullus.ru