В современном мире с каждым годом все больше происходит оплата онлайн средствами. Развивать проект в интернете и продавать какие-либо услуги или товар стало намного проще, если к площадке подключена оплата с помощью банковской карты.

Это будет удобно как для владельцев интернет-магазинов, так и для покупателей, которые посетили их сайт. Поэтому давайте разберемся глубже в вопросе о том, как подключить платежную систему к онлайн-магазину или сайту.

Каковы преимущества подключения системы для оплаты с помощью банковских карт?

- небольшая комиссия за обслуживание;

- возможность осуществления оплаты за товар с помощью дебетовой или кредитной карты;

- прием карт международных банков;

- возможность приема оплаты в первый день подключения;

- безопасность всех данных;

- отслеживание транзакций;

- возможность выставления счета вручную;

- совместимость инструмента с другими готовыми модулями (можно принимать оплату и через СБП);

- постоянная поддержка и оперативное решение вопросов в случае неисправностей.

Как подобрать систему для приема оплаты через банковские карты?

Конечно, было бы намного проще указать на сайте реквизиты карты или электронного кошелька и принимать оплату с помощью переводов: ведь так можно и комиссии избежать, и деньги сразу получить.

Но навряд ли покупатели будет доверять таким методам, да и это не всегда удобно — вручную осуществлять ввод реквизитов.

- сколько лет система уже существует на рынке;

- стабильность приема оплаты;

- работа службы поддержки;

- скорость обработки транзакций;

- простота интеграции;

- безопасность;

- тарифы и отсутствие скрытых комиссий;

- юзабильная форма оплаты;

- возможность проведения теста перед началом сотрудничества.

Наша платежная система ENOT.io обладает всеми этими преимуществами и даже больше — мы умеем принимать платежи с зарубежных карт.

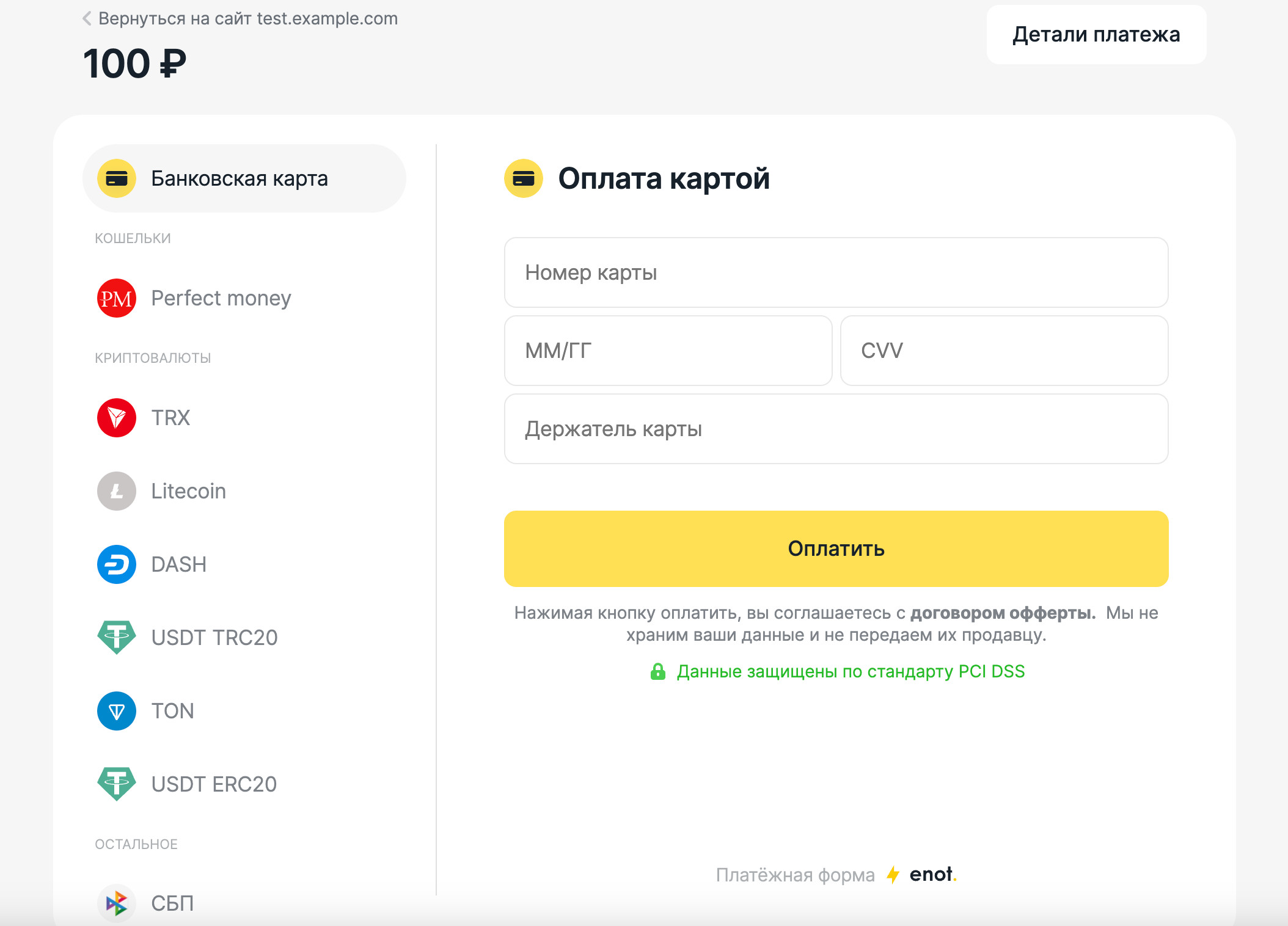

Пример формы оплаты ENOT.io

Безопасность приема платежей с банковских карт

Подобрать надежный и удобный сервис можно только после проведения тестирования. Большинство интернет-магазинов осуществляют прием оплаты с помощью самых популярных платежных систем VISA, Mastercard, «Мир».

Этот вариант подходит как для владельцев бизнеса, так и для покупателей, так как транзакции защищены современными протоколами, а все операции проходят через непрерывный прессинг. Получатель денежных средств даже не увидит реквизиты и данные клиента, который оплатил покупку.

Как сделать онлайн-оплату на сайте

Получи нашу книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Если вы являетесь владельцем онлайн-магазина или любого другого сайта, предлагающего товары/услуги, наверняка вы задаетесь вопросом: «Как сделать онлайн-оплату на сайте?». Есть несколько способов организации приема платежей. В этой статье мы рассмотрим их. Ознакомьтесь с предложенными способами и выберите оптимальный вариант для своего бизнеса. Учитывайте безопасность операций, комиссионную ставку и уровень удобства для покупателя.

Инструменты оплаты

Банковские карты

Способ характеризуется быстрым перечислением сумм на счет получателя, повышенной безопасностью и относительно низкими комиссиями. Для подключения карточной онлайн-оплаты сайту необходимо пройти банковскую проверку на факт безопасности.

Электронные кошельки

Сегодня самыми востребованными операторами электронных денег являются сервисы Киви, ВебМани и Яндекс.Деньги. Сервисы позволяют сделать прием платежей на сайте для физических и юридических лиц быстро и легко. Чтобы использовать весь функционал этих и других систем, продавец должен пройти полную идентификацию и получить соответствующий аттестат. Также системы выставляют ряд требований относительно контента и домена обслуживаемых сайтов. Что касается скорости переводов денег, она достаточно высока.

Мобильные платежи

Этот вариант больше подходит для внесения маленьких сумм. Для проведения оплаты покупатели отправляют и получают СМС-сообщения. Транзакции проводятся моментально. Для приема мобильных платежей продавец должен стать членом системы. Важно учитывать, что комиссия мобильного оператора может доходить до 40%.

Интернет-банкинг

Здесь транзакции осуществляются через банковские приложения в режиме онлайн. Покупатель должен быть зарегистрирован в системе банкинга своего банка. Уровень безопасности здесь выше остальных способов, здесь не нужно вводить личные данные на сторонних ресурсах.

Средства приема платежей

Интернет-эквайринг

Это та самая оплата банковской карточкой, где обязательно участвуют, помимо продавца и покупателя, банк-эквайер и процессинговая компания. Важно учитывать, что банк, который выпустил карточку покупателя, — это эмитент, а тот, что занимается обработкой транзакции, — эквайер. Эквайер производит списание и зачисление средств вместе с процессинговым центром (он предоставляет удобный интерфейс для проведения операции). Для приема оплаты на сайте между магазином, эквайером и процессинговым центром обязательно заключается договор.

За каждую транзакцию эквайер обязательно взимает комиссию, ее сумма определяется совокупным объемом транзакций в течение определенного периода, например, месяца/квартала/года. Как правило, чем больше объем, тем ниже комиссия. Для обеспечения высокого уровня безопасности вся информация в ходе проведения транзакций передается через SecureCode и 3D-Secure протоколы. Процедура оформления занимает достаточно много времени: нужно собрать документы, отправить их в банк и ждать рассмотрения, будет ли банк сотрудничать с вами.

Платежные шлюзы

Это специальные комплексы, обрабатывающие транзакции, при этом они играют роль маршрутизаторов принимаемых платежей. Все процессинговые центры и банки-эквайеры используют для проведения переводов шлюзы. Платежный шлюз — это своего рода привычный терминал для оплаты, который выступает посредником между банковской структурой, продавцом и потребителем.

При передаче предоставляемые персональные данные здесь шифруются через Secure Socket Layer. Чтобы начать использовать шлюз, интернет-магазину достаточно зарегистрироваться в его системе. CyberPlat, PayOnline, UCS, Assist сегодня являются наиболее востребованными шлюзами.

Платежные системы

Это специальные сервисы, обслуживающие электронные деньги. Чтобы использовать услуги данных систем, интернет-магазин направляет заявление, а затем подписывает договор. Далее происходит интеграция программного обеспечения (ПО) банка, магазина и самой платежной системы. Плюс способа в том, что продавец в любой момент может посмотреть статистику по всем выполненным операциям.

Здесь нет посредников, следовательно, и процент комиссии минимален. Наибольшей популярностью в России пользуются следующие системы: Яндекс.Деньги, Visa QIWI Wallet и WebMoney.

Агрегаторы

Они обрабатывают все способы оплаты — это отличное решение для бизнеса. Подписав 1 договор, магазин может принимать банковские карточки, ЭДС, мобильные платежи и т.д. Сегодня подобные агрегаторы предлагают удобные модули, совместимые с CMS ресурсов.

Предоставляется и ряд дополнительных возможностей: опция выставления счета вручную, налаживание логистики, СМС-информирование клиентов и т.д. Единственный минус — комиссия взимается и с покупателя, и с продавца. Размер комиссии зависит от объемов в месяц. Хорошо зарекомендовали себя следующие агрегаторы: Robokassa, Яндекс.Касса и RBK Money.

Как сделать оплату на сайте через платежный шлюз

Для примера возьмем Assist, который принимает карточки Маэстро, Виза и МастерКАРД, плюс ЭДС (Яндекс.Деньги, ВебМани, Киви). Чтобы начать работу, первым делом регистрируемся, заполнив заявку на официальном сайте.

После рассмотрения заявки, в случае положительного ответа сервиса, подписывается договор с банком и настраивается модуль для оплаты. С этой целью открываем режим администратора в используемой коммерческой CMS, далее раздел «Оплата». Здесь ставим галочку напротив «По кредитным картам» и активируем модуль Assist.

Теперь в открывшемся окне прописываем основные настройки: личный идентификатор, язык, домен и т.д. И сохраняем введенные данные. Теперь покупатели могут воспользоваться опцией «Оплата заказа карточкой». Подключение может длиться до 6 недель.

Настройка платежных систем

Разберем, как настроить прием платежей с электронных кошельков. В качестве образца возьмем Киви Кошелек, который обслуживает сегодня более 5 000 компаний.

Итак, чтобы начать прием оплаты в виде ЭДС, необходимо пройти процедуру регистрации в системе, выбрав тип подключения «Прием платежей».

После этого сервис проверит ваш онлайн-магазин на факт безопасности. Если проверка пройдена успешно, подписывается договор, а магазин предоставляет пакет необходимых документов. Только теперь система активирует сайт. Каждая компания имеет индивидуального менеджера, который выполняет техподдержку по имеющимся вопросам.

Перед запуском производится настройка в админке CMS:

- Открываем «Настройки», выбираем «Добавить способ оплаты».

- Теперь выбираем «Платежная онлайн-система».

- Вписываем наименование компании, краткое описание, сжатую инструкцию для потребителей.

- Обязательно вписываем пароль и ID магазина. Фиксируем максимальное время для оплаты клиентом счета.

- Настраиваем валюту и уведомления.

- Для проведения тестового платежа включаем обработку запросов без пароля.

После успешного проведения тестового платежа выключаем данный параметр.

Для слаженной работы вашего сайта и Киви Кошелька в системе Киви, в личном кабинете продавца необходимо вписать URL сайта (узнать его можно в используемой CMS).

Как сделать оплату картой на сайте через агрегаты

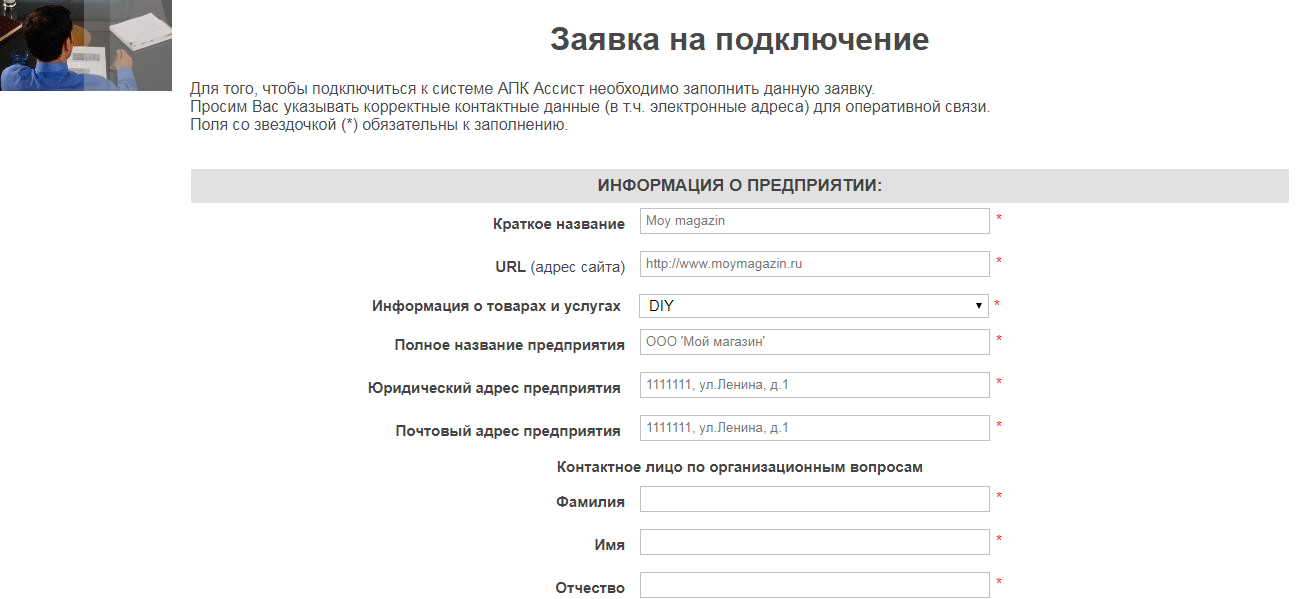

Для образца возьмем Robokassa, который объединяет в себе онлайн-оплату на сайте кредитными карточками, ЭДС и другими средствами. Для начала использования агрегата необходимо пройти регистрацию, заполнив форму заявки. Ниже представлена часть данной заявки.

Далее нужно подождать, пока заявка будет рассмотрена и утверждена. ИП и юрлица далее заполняют стандартный вариант договора в 2 экземплярах, подписывают его и почтой отправляют вместе с необходимыми документами (с полным перечнем можно ознакомиться на официальном сайте Робокассы ). Если клиентом сервиса хочет стать физлицо, договор не нужен. После рассмотрения отправленных документов и их подтверждения, необходимо пройти активацию платежного модуля.

Активация выполняется по схеме:

- Открываем режим администрирования используемой CMS, выбираем новый способ онлайн-оплаты для сайта, а именно платежную систему. В открывшемся окне выбираем «ROBOXchange» и жмем «Далее».

- Теперь указываем логин и 2 пароля сервиса Робокасса.

- Настраиваем язык интерфейса и валюту.

- Прописываем статус для оплаченных заказов. Прописываем 3 типа URL: Fail, Result, Success (они представлены в настройках личного аккаунта Робокассы).

- Сохраняем внесенные изменения.

Прием оплаты на сайте через банк-эквайер

Крупнейшие банки-эквайеры в России: Альфа-Банк, Сбербанк, Промсвязьбанк, ЮниКредит Банк. Разберем механизм настройки на примере последнего.

Перевод средств на счет получателя (то есть вашего магазина) здесь осуществляется в течение суток, а совершать оплату клиенты могут из любой страны мира. Чтобы начать пользоваться услугами банка-эквайера, необходимо заполнить анкету, представленную на официальном сайте, и приложить к ней необходимые учредительные документы. Далее проверить, соответствует ли ваш интернет-магазин требованиям банка.

После нужно подождать согласования предоставленных документов и заявки. Это длится не более 1 недели. Далее подписывается договор, и выполняется техническая интеграция платежного шлюза и вашего сайта. Интеграцию вполне можно выполнить самостоятельно с помощью консультаций техподдержки. После интеграции происходит регистрация ресурса в платежной банковской системе.

Далее происходит настройка платежной формы. Проводим тестовый платеж.

Таким образом, есть несколько способов, как подключить оплату на сайте. Учитывайте нужды и особенности своего бизнеса и выбирайте оптимальный вариант.

На сайте компании SEMANTICA вы можете заказать продвижение для ювелирного интернет-магазина. Оставьте заявку, и мы вам перезвоним в ближайшее время.

Источник: semantica.in

«У нас нет безнала»: продавцы не вправе ограничивать клиентов в формах оплаты

Продавец не может сказать клиенту, что он принимает в качестве оплаты только наличные деньги. Когда у него нет терминала, покупатель может подать жалобу в Роспотребнадзор в связи с нарушением его прав. Однако не всегда продавцу будет выписан штраф.

В Законе «О защите прав потребителей» от 07.02.1992 г. № 2300-1 сказано, что бизнес должен принимать оплату разными способами — наличными деньгами и безналичным перечислением.

Наличные денежные средства нужно принимать всегда, а по безналичному расчету имеются исключения.

Подключение безналичной оплаты в магазине

- Подберём подходящий эквайринговый терминал

- Подключим терминал к кассе и программе

- Проведем обучение сотрудников магазина

- Обеспечим круглосуточную техническую поддержку рабочего места кассира

Важность предоставления выбора покупателям

Иногда продавцы отказываются принимать к оплате банковские карты, поскольку комиссия за эквайринг составляет 1%-3% от карточного оборота, что считается дорогим. Однако эквайринг все же может быть выгодным, т.к. прием безналичной оплаты увеличивает продажи на 57%, а средний чек — на 63%. Кроме того, отказ принимать оплату по банковским картам — это часто незаконно. Если покупатель пожалуется, у продавца будут проблемы, в т.ч. его оштрафуют.

Ситуация касается всех продавцов, которые работают с потребителями — принимают платежи от населения за товары, работы или услуги.

Когда обязательно нужно принимать карты

Принимать к оплате банковские карты нужно обязательно, если выручка за прошлый год больше 20 млн. руб. Продавец с таким оборотом должен подключить безналичную оплату хотя бы через «Национальный платежный инструмент» — карту МИР. В этом случае у покупателя есть выбор — оплачивать наличными деньгами или этой картой МИР.

По законодательству, продавец не обязан принимать банковские карты Visa, Mastercard или UnionPay. Но платежный терминал должен быть хотя бы для карт МИР, а для остальных карт подключение производится автоматически.

При определении лимита в 20 млн. руб. нужно учитывать, как наличную, так и безналичную выручку. Она считается в целом по компании и от всех видов деятельности, а не отдельно по конкретным торговым точкам или по розничным продажам. К примеру, компания продает товары как оптом, так и в розницу, и выручка будет суммироваться по этим двум направлениям.

Не принимать к оплате банковские карты можно, когда за прошедший год выручка меньше 20 млн. руб. Или если продавец подпадает под одно из двух исключений:

- В точку продаж невозможно провести интернет. Здесь речь идет про отсутствие провайдеров и связи в конкретном населенном пункте. К примеру, если интернета нет в помещении, но он есть на другом этаже или в другом здании — это не относится к исключению. Когда нет возможности протянуть кабель, но имеется покрытие мобильного интернета — это тоже не исключение;

- Оборот за прошедший год меньше 5 млн. руб. Данное исключение касается только продавцов товаров, но не относится к маркетплейсами или исполнителям услуг.

Второе исключение кажется излишним. К примеру, продавец цветов получил выручку за прошлый год в размере 10 млн. руб. Это больше ограничения в 5 млн. руб., соответственно, второе исключение не применяется. Однако ему все равно не нужно использовать терминал, т.к. выручка меньше 20 млн. руб. и не возникает обязанности принимать карты МИР.

Размер выручки за прошлый год можно посмотреть в годовой отчетности — конкретно в отчете о финансовых результатах. Первая строка в табличной части — «Выручка», которая как раз и подразумевает оборот.

Как организовать прием оплаты по картам

Для приема платежей по картам можно использовать два варианта — эквайринг и прием по QR-коду.

Эквайринг

Эквайринг представляет собой банковскую услугу по приему платежей через специальный POS или mPOS-терминал для считывания карт. Зачастую такой терминал уже встроен в онлайн-кассы.

ФНС говорит о том, что этот терминал непременно должен быть подключен к онлайн-кассе, чтобы сведения о расчетах направлялись оператору фискальных данных (Письмо ФНС от 22.11.2012 г. № АС-4-2/19621). Однако нет обязанности физически и электрически связывать терминал с онлайн-кассой. Главное — продавец должен пробивать чеки и выдавать их покупателю (Решение АС Москвы от 07.12.2011 г. № А40-122021/11).

Для приема безналичной оплаты продавец выбирает банк и заключает с ним договор на обслуживание. За платежи через терминал продавец платит от 1% с оборота — процент комиссии зависит от банка, вида бизнеса, субъекта РФ и общей суммы транзакций за месяц.

Иногда расходы на эквайринг перекладываются на покупателя, для чего продавец повышает цены для тех клиентов, которые оплачивают покупки банковской картой. Но это запрещено — стоимость должна быть одинаковой вне зависимости от оплаты наличными деньгами или банковской картой (п. 4 ст. 16.1 Закона № 2300-1). В такой ситуации, как и за ограничение покупателя в способах оплаты, продавцу могут выписать штраф.

К примеру, в Решении Саровского горсуда от 20.01.2020 г. № 2-130/2020 рассматривалась ситуация, когда в магазине «Пятерочка» молочный коктейль был продан по безналичной оплате дороже на 99 коп., чем за наличные. Суд обязал магазин не только заплатить штраф — 30 тыс. руб., но также и опубликовать в СМИ сообщение о совершенном им нарушении.

Есть и решение Локтевского райсуда от 05.09.2019 г. № 2-406/2019, по которому ИП был оштрафован на 15 тыс. руб. за то, что при оплате банковской картой он накидывал сверх стоимости еще 3%.

Оплата по QR

СБП — метод оплаты по QR-коду. Через него можно оплачивать покупки по карте МИР, соответственно, условие о приеме платежей через «Национальные платежные инструменты» продавец формально выполняет. Как и при эквайринге, главное — обязательно пробивать чек на кассе.

Ответственность, если не принимать карты к оплате

Если продавец не принимает карты к оплате, когда это обязательно, покупатель сначала передает ему претензию. Продавец ее рассматривает, исправляет нарушения в разумные сроки и письменно отвечает заявителю. Когда этого не происходит, покупатель подает жалобу в Роспотребнадзор.

Продавцу могут выписать штраф на основании ч. 4 ст. 14.8 КоАП:

- 15 000 — 30 000 руб. для ИП;

- 30 000 — 50 000 руб. для юрлиц.

Кроме того, к продавцу могут прийти с внеплановой проверкой. Основанием для ее проведения является заявление покупателя о нарушении его прав как потребителя (пп. «в» п. 2 ч. 2 ст. 10 Закона № 294-ФЗ). При такой проверке инспектор может также обнаружить и другие нарушения со стороны продавца.

Источник: www.kkm.ru