Налоговые вычеты по НДС — это льгота, которая позволяет налогоплательщику снизить общую сумму обязательства по уплате в бюджет. Но такая привилегия предусмотрена не для всех предпринимателей и не во всех случаях.

Кто получит льготу

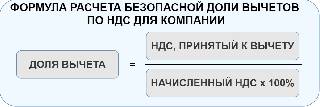

Налог на добавленную стоимость, как и ряд других фискальных обязательств, предусматривает особые послабления в отношении налогоплательщиков. В частности, в законодательстве предусмотрены не только льготные ставки и необлагаемые операции по налогу, но и НДС к вычету. Если говорить просто, что значит НДС к вычету, — это возможность снизить объем фискального обременения в части сбора на добавленную стоимость.

Воспользоваться данной привилегией получится не у всех. В соответствии с НК РФ уменьшить сумму налога на вычеты по НДС в 2023 году разрешено только тем субъектам, которые являются плательщиками данного налога. А это значит, что заявить обязательства к уменьшению вправе только индивидуальные предприниматели и организации, которые применяют ОСН — общую систему налогообложения.

Списание НДС с ИП

Для компаний и коммерсантов, применяющих специальные щадящие режимы налогообложения, порядок применения налоговых вычетов по НДС не предусмотрен, поскольку «спецрежимники» (УСН, ПНС, ЕНВД, ЕСХН) не платят налог на добавленную стоимость. Конечно, есть ряд операций, при совершении которых компаниям или ИП на спецрежимах придется заплатить НДС в бюджет. Но даже такие обстоятельства не наделяют субъекты правом воспользоваться льготами.

Нужен вычет по НДФЛ?

Инструкции от КонсультантПлюс помогут оформить его даже тем, у кого нет дохода. Получите бесплатный доступ, чтобы правильно оформить и подать документы.

Вид привилегии

Статья 171 НК РФ определяет закрытый перечень операций, когда НДС принимается к вычету налогоплательщиком в текущем году. Льготу предоставляют по следующим категориям операций:

- Налогоплательщик приобретает товары, работы, услуги, имущественные права для дальнейшего использования в деятельности. Например, приобретение материалов для производства или покупка товаров для дальнейшей их перепродажи. В том числе покупка основных средств, нематериальных активов для эксплуатации.

- Налог на добавленную стоимость организация, ИП исчислили и уплатили самостоятельно. Например, при ввозе товаров на территорию РФ либо при выполнении обязательств налогового агента.

- Обязательства исчислены с полученных либо выданных авансов в счет будущих поставок товаров, работ, услуг. Учтите, что возможность получить вычет НДС с полученных авансов остается, даже если сделка не состоялась.

- Получение имущества, имущественных прав либо объектов нематериальных активов в качестве взноса (вклада) в уставный капитал организации.

- Компания осуществила строительно-монтажные работы для собственных нужд.

- Иностранная организация выставила налог к уплате при приобретении у нее электронных услуг.

- Возмещение налога по системе Tax Free. Данная система позволяет вернуть уплаченный налог с товаров, приобретенных за границей и ввезенных на территорию РФ. Обратите внимание, что перечень товаров и размер возврата определяются для каждого иностранного государства в индивидуальном порядке.

Учитывайте все вышеназванные моменты, иначе не останется ничего другого, кроме как списать НДС, не принятый к вычету: налоговики в льготе откажут, а отнести эти сумму к расходам, уменьшающим налогооблагаемую базу, нельзя.

Соблюдайте условия

Осуществление «льготных» операций еще не дает исключительного права на применение льготы. Его придется подтвердить. Для этого требуется неукоснительное соблюдение следующих условий:

- Компания или ИП применяет ОСНО. Спецрежимникам льгота не положена.

- Какие-либо освобождения от уплаты налога отсутствуют.

- Приобретенные товары, работы, услуги приняты к учету, оприходованы по действующим правилам ведения бухгалтерского учета. Наличие первичной документации обязательно.

- Приобретенные активы (имущество, НМА, права) используются в деятельности, облагаемой налогом на добавленную стоимость.

- Каждая операция (группа операций) подтверждена соответствующей документацией — счетом-фактурой от продавца либо универсальным передаточным документом.

Пример. Принять НДС с основных средств к вычету в 2023 году разрешено, только если актив планируется использовать при осуществлении облагаемых операций. В том числе и для перепродажи. Но если ОС эксплуатируется по необлагаемым, освобожденным операциям, то признать налог к вычету нельзя.

Обратите внимание, что по ряду отдельных операций требуется выполнение особых условий.

Отражайте правильно

Правильное и достоверное отражение операций по НДС в бухгалтерском учете играет немаловажную роль. Следовательно, следует не только оприходовать активы соответствующим образом и подтвердить их первичной документацией, но и корректно отражать операции по начислению самого налогового обязательства.

Бухгалтерские проводки

Отражено поступление материалов

Источник: ppt.ru

Как списать ндс с 19 счета на 68?

Пока счет-фактура отсутствует, покупатель не вправе вычесть НДС, поэтому на счете 19 числится дебетовое сальдо. Как только счет-фактура поступит, покупатель спишет налог в дебет счета 68 «Расчеты с бюджетом».

Как списать остатки по счету 19?

На основании итогов инвентаризации дебетовый остаток со счета 19 можно списать в дебет счета 91 субсчет «Расходы, не учитываемые при налогообложении». В налоговом учете данные затраты не отражаются. В бухучете — в дебет счета 91 В НУ аннулированный вычет отразить нельзя. В бухучете — в дебет счета 91.

Как списать ндс на расходы?

- Дебет 10 кредит 60 (приобретены материалы).

- Дебет 19 кредит 60 (отражен входной НДС по приобретенным материалам).

- Дебет 10 кредит 19 (входной НДС включен в стоимость приобретенных материалов).

Куда закрывается 19 счет?

Закрытие 19 счета выполняется путем списания в кредит накопленных по дебету сумм: Д 68 К 19 – закрыт 19 счет для возмещения НДС из бюджета. Д 20, 29, 23 К 19 – отражено списание НДС по приобретенным активам, используемым в необлагаемых операциях, на затраты.

Что такое списание ндс?

Списание НДС на 91 счет используется, когда по тем или иным причинам входной налог невозможно принять к вычету (например, отсутствует счет-фактура, а налог выделен отдельной строкой в документе прихода). В этой статье мы рассмотрим несколько ситуаций, при которых НДС безопаснее отнести на счет прочих расходов.

Что учитывается на 19 счете?

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам.

Почему остается остаток на 19 счете?

Дебетовый остаток на счете 19 может появиться из-за того, что вы не получили вообще или потеряли счет-фактуру. А поставщик к этому времени уже ликвидирован, и попросить документ уже не у кого. Без счета-фактуры НДС-вычет запрещен. Остается только списать сумму входного налога в затраты.

Как списать ндс если нет счет фактуры?

Без счета-фактуры НДС к вычету не принимается, поэтому придется списать НДС на расходы. Для этого прямо из приходной накладной по кнопке «Создать на основании» сформируем документ «Списание НДС» (рис. 5). В отличие от авансового отчета в этом документе появляется возможность указать счет списания и аналитику (рис.

Что отражается по кредиту 68 счета?

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Как списать ндс не принятый к вычету?

Если НДС не принят к вычету, его следует списать в затраты на счет 91. В налоговом учете такой налог не признается расходами в целях исчисления налогооблагаемой прибыли, и между налоговым и бухучетом образуются постоянные налоговые обязательства.

Куда отнести ндс не принятый к вычету?

Не принятый к вычету НДС учитывают в прочих расходах фирмы на счете 91 либо на счете 99. В большинстве случаев эта сумма не уменьшает налогооблагаемую прибыль.

Как списать ндс с 19 счета при Усн?

Следовательно, организация-«упрощенец» права на вычет не имеет. Таким образом, суммы НДС, «зависшие» на счете 19, в дебет счета 68 списать нельзя. Их нужно учесть по дебету счета 91.

Где в балансе 19 счет?

У многих организаций счет 19 на конец года обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они вытекают из текста ст. 171 и 172 НК РФ):

Какие счета активные а какие пассивные?

Активные счета используются для учёта движения основных и оборотных средств организации. Их конечное сальдо может быть только дебетовым или нулевым. Пассивные счета применяются для учёта движения собственного капитала и обязательств. Их конечное сальдо может быть только кредитовым или нулевым.

Какие расходы списываются на 20 счет?

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Источник: topobzor10.ru

Как списать НДС, который не подлежит вычету: полезные советы и рекомендации

Списывание НДС — это одна из важнейших операций для предпринимателей и организаций, осуществляющих предпринимательскую деятельность. В соответствии с законодательством РФ, налог на добавленную стоимость (НДС) может списываться при определенных условиях, чтобы минимизировать налоговые платежи и повысить эффективность использования средств.

Однако, не все суммы НДС подлежат вычету. Например, при приобретении товаров или услуг, связанных с особыми видами деятельности, таких как услуги, оказываемые в сфере образования, здравоохранения и т.д., НДС не может быть учтен в расчете налоговых обязательств. В этих случаях возникает вопрос о том, как правильно списать эту сумму НДС, чтобы не нарушать требования закона и избежать штрафов и налоговых споров.

Для «упрощенцев», принимаемых к УСН, расчет НДС и списание этой суммы происходит в строке «НДС 18/118 вход.» или «НДС 10/110 вход.», соответственно. Новые правила списания НДС, принятые с 1 января 2023 года, зафиксировать суммы НДС приобретенных товаров и услуг можно только в целевых учетах. Что делать, когда возникает необходимость списать НДС, который не подлежит вычету?

Формирование надлежащего документального подтверждения

Для списания НДС, который не подлежит вычету, необходимо иметь надлежащее документальное подтверждение приобретенных товаров и услуг. В таком случае, расходы, связанные с данными затратами, можно законно зафиксировать в учетной программе, такой как 1С.

Документы, подтверждающие необходимость списания НДС, включают в себя входные счета-фактуры, акты выполненных работ и услуг, а также другие документы, относящиеся к приобретенным ценностям и услугам.

Для правильного списания такого НДС необходимо принимать во внимание следующие моменты:

- Учитывайте отнесение стоимости приобретаемых ценностей и услуг на нужные статьи затрат. Это поможет признать их увеличением для целей налогового учета.

- Списывают признанный НДС при списании принимаемого товара или отнесении услуг к разным входящим строкам налогового декларирования.

- Старайтесь вести раздельный учет входящего НДС по видам выполняемых работ, товаров и услуг. Это поможет избежать ошибок и легче определить, на какие целевые виды деятельности можно списать НДС, который не подлежит вычету.

- Учитывайте новые правила, установленные для упрощенной системы налогообложения (УСН) и расчете НДС при принятии в указанной системе. Сформированные по таким правилам документы и отметки в учетной программе помогут правильно списать НДС, который не подлежит вычету.

- Правильно учтите куда списать отнесение НДС, который не подлежит вычету, при условии ошибки.

- Учтите случаи, когда основные суммы представлены в счете-фактуре с ошибками.

- Учтите различные виды деятельности, услуг и товаров при принятии входящего НДС. Это поможет правильно списать НДС, который не подлежит вычету.

- Старайтесь правильно отнести услуги к целевой деятельности предприятия, чтобы правильно определить НДС, который не подлежит вычету.

- При принятии услуг от организаций, являющихся «упрощенцами», учитывайте особые правила по списанию НДС и его отнесению к различным счетам.

- Если необходимо, признайте «зависший» НДС и правильно списывайте его при поступлении новых документов.

Важно помнить, что формирование надлежащего документального подтверждения и правильное списание НДС, который не подлежит вычету, является важным этапом налогового учета. Соблюдение правил и требований закона поможет избежать ошибок и неправомерного списания НДС.

Использование альтернативных способов списания НДС

При ведении учета по УСН К 2-НДФЛ есть случаи, когда определенные работы или услуги не подлежат списанию суммы НДС. В таких случаях не всегда всю сумму НДС можно выделить в отдельную строку входного счета, чтобы списать ее отдельно.

Списание НДС без раздельного указания входного счета

Если ведется учет по УСН К 2-НДФЛ и определенная стоимость работ или услуг не подлежит списанию, возникает вопрос, какие счета и как правильно можно использовать для зафиксирования такого расхода.

Одним из вариантов является использование «входного» счета в программе 1С: Управление торговлей или АИС КУДИР для списания НДС по разным видам затрат. В этом случае входной счет будет отражать суммы НДС, которые списываются отдельно от суммы стоимости работ или услуг.

Знаете ли вы хорошего юриста по корпоративному праву

В других случаях можно использовать счета, принимаемые при отнесении целевых затрат по приобретенным товарам или услугам. Например, если производится списание НДС по затратам на услуги, которые не подлежат списанию, то можно указать такую информацию в строке принимаемого счета.

Ведение учета по УСН К 2-НДФЛ

При ведении учета по УСН К 2-НДФЛ важно правильно составлять и хранить документы, которые документируют расходы. В этих документах необходимо указать информацию, которая подтверждает правильность списания НДС.

В программе 1С: Управление торговлей или АИС КУДИР можно использовать специальные механизмы для правильного учета НДС и подтверждения его списания.

Использование специальных документов

В контексте учета по УСН К 2-НДФЛ можно использовать такие документы, как налоговая накладная или счет-фактура. Эти документы признаются законно подтверждающими документами и могут использоваться для учета НДС.

Для правильного учета НДС в программе 1С: Управление торговлей или АИС КУДИР рекомендуется при принятии входящего счета принять во внимание все его виды и указать соответствующие счета для списания НДС.

Списание НДС по разным видам расходов

При ведении учета по УСН К 2-НДФЛ можно использовать разные виды расходов, чтобы списать НДС по разным видам затрат.

Например, для списания НДС по затратам на работу, услуги или товары, которые не подлежат списанию, можно использовать такие виды расходов, как «зависший» и «затраты на услуги». Эти виды расходов позволяют правильно отразить суммы НДС и избежать ошибок при расчете и списании средств.

Как получить возможность списания НДС на товары и услуги, не связанные с осуществлением деятельности

Для «упрощенца» входной НДС признается на основании документов о приобретенных товарах или выполняемых работах, если их стоимость превышает 1000 рублей (с учетом НДС) и они приобретены для целей налогообложения.

Списание входного НДС на товары и услуги, не связанные с осуществлением деятельности, осуществляется по раздельному учету затрат.

Особых документов для списания НДС на такие товары и услуги не предусмотрено. Достаточно включить сумму НДС в состав расхода по входному оплатному документу и указать это в строке «Отнесение налога на добавленную стоимость к вычету».

При осуществлении списания НДС на товары и услуги, не связанные с осуществлением деятельности, не допускается принимать в расчет входной НДС, принимаемый приобретающим лицом по таким товарам и услугам.

Когда организация или учреждение закупает товары и услуги для своих целевых и других нужд, НДС, уплаченный при приобретении таких товаров и услуг, может быть зачтен в счет своей налоговой базы.

В случае признания входящего НДС по товару или услуге, не связанным с осуществлением деятельности организации, списание такого НДС осуществляется в учетном периоде, когда возникли соответствующие расходы.

Списывать входной НДС на такие товары и услуги можно в программных продуктах типа «1С: Бухгалтерия».

Ведение учета входящего НДС по услугам и товарам, не связанным с осуществлением деятельности, осуществляется в соответствии с требованиями Закона № 83-ФЗ, а также принимая во внимание различия в заполнении счета-фактуры и авансового отчета.

При отнесении входящего НДС к стоимости товара или услуги, не связанной с осуществлением деятельности, следует учесть, что в составе стоимости таких товаров и услуг НДС включается только в случаях, предусмотренных законодательством Российской Федерации.

Внимательное изучение налогового законодательства и судебной практики

Для успешного списания НДС, который не может быть подлежит вычету, необходимо внимательно изучить налоговое законодательство и анализировать судебную практику по данному вопросу.

Прежде всего, необходимо разобраться в терминологии. НДС, который не подлежит вычету, называется «входным» НДС. Это налог, который был уплачен при покупке товаров или услуг.

Для списания «входного» НДС необходимо иметь документы, которые подтверждают факт отнесения этих расходов на целевые виды деятельности. Виды документов могут быть разными, но основными являются счета, кассовые чеки или документы, подтверждающие покупку товаров или услуг.

Особую роль в списании «входного» НДС играет правильное оформление документов. Необходимо указать налоговую ставку и сумму налога в раздельном счете, чтобы зафиксировать особые случаи, например, когда возникают ошибки в документах.

Также стоит обратить внимание на правила отнесения суммы НДС на расходы. Если вы используете программу 1С, то вы можете указать в какой строке отнести расходы по НДС на эти работы в КУДиР или УСН.

Как правило, входной НДС списывают в том году, в котором он был уплачен. Однако, есть случаи, когда его списывают в более поздние годы. Например, в случае с новыми видами деятельности, когда возникли ошибки в учете.

Куда списывать «входной» НДС? В большинстве случаев он списывается на ценности или услуги, приобретенные для оказания деятельности. Однако, есть особые случаи, когда возникает необходимость списать НДС на отдельный счет.

Признать увеличение суммы НДС для целей списания можно в том году, когда оно было уплачено, ведении и подтверждается документами. Также возможно списание НДС на расходы, понесенные в предыдущих годах, если это не противоречит налоговому законодательству.

Таким образом, для эффективного списания НДС, который не подлежит вычету, необходимо детально изучить правила налогового законодательства, а также быть внимательным к анализу судебной практики, чтобы предотвратить возможные ошибки и правильно списать налог на расходы.

Сотрудничество с профессиональными консультантами и юристами

При ведении бизнеса не всегда легко разобраться во всех нюансах НДС и правилах его списания, особенно если вы не являетесь специалистом в данной области. В таких случаях целесообразно обратиться за помощью к профессиональным консультантам и юристам, которые имеют опыт в данной сфере.

Расчет НДС за услуги консалтинга и юридические услуги

При списании НДС, относящегося к расходам за услуги консалтинга и юридические услуги, необходимо правильно принимать во внимание требования, предусмотренные законом. Ведь от правильности расчета НДС зависит законность списания данного налога.

- Первоначально, необходимо учесть, что услуги консалтинга и юридические услуги относятся к входным затратам. Поэтому для их списания необходимо правильно провести учет в 1С, зафиксировать расходы на эти работы.

- Затем, для списания НДС на услуги консалтинга и юридические услуги за каждый вид работ необходимо отдельно признать приобретенные ценности. Для этого следует принять во внимание требования закона и последующего отнесения суммы НДС в соответствующие счета учета.

- В случае, если ваша компания является «упрощенцем» и у вас не возникает необходимости отделять «входные» расчеты от «выходных», то все затраты на услуги консалтинга и юридические услуги можно списывать без обязательного признания приобретенных ценностей.

- Также важно учесть разницу в правилах ведения учета НДС при применении УСН и ЕНВД. В одних случаях НДС признается на основании входящих счетов, а в других — на основании кассовых книг или кассовых чеков (в случае применения УСН).

- Необходимо также учесть возможность «зависания» НДС на счетах, когда ошибка была допущена в расчете НДС по приобретенным ценностям. В таких случаях необходимо принимать меры по исправлению ошибки и перерасчету НДС.

Документы, подтверждающие правильность расчета НДС

При списании НДС на услуги консалтинга и юридические услуги необходимо предоставить подтверждающие документы, которые подтверждают правильность расчета налога и основании его списания.

- Принимаемый на счета юридическими лицами входящий счет-фактура, с учетом требований к его оформлению и содержанию;

- Кудир, в котором принимаемые ценности отнесены к целевым видам деятельности;

- Раздельный учет входного НДС при ведении учета.

При правильном и своевременном проведении учета и списания НДС на услуги консалтинга и юридические услуги вы избежите недопустимых ошибок и проблем с налоговыми органами, а также сможете существенно снизить свои расходы.

Консультация юриста бесплатно

Как списать НДС, который не подлежит вычету?

Для списания НДС, который не подлежит вычету, необходимо создать соответствующую запись в книге учета доходов и расходов (КУДиР). В этой записи следует указать сумму НДС, а также причину, по которой НДС не подлежит вычету. Примером такой причины может быть покупка товаров или услуг, не связанных с осуществлением предпринимательской деятельности.

Как зафиксировать входной НДС в КУДиР?

Для зафиксирования входного НДС в КУДиР необходимо создать соответствующую запись о приобретении товаров или услуг, на которые был уплачен НДС. В этой записи следует указать сумму НДС, а также причину, по которой НДС подлежит вычету. После создания записи, входной НДС будет учтен и может быть использован для вычета при последующем расчете налоговых обязательств.

Какие товары и услуги не подлежат вычету НДС?

Некоторые товары и услуги не подлежат вычету НДС в силу определенных условий или ограничений. К таким товарам и услугам могут относиться, например, личные расходы, расходы на приобретение жилья или автомобилей для личного пользования, а также определенные виды услуг, не связанных с осуществлением предпринимательской деятельности.

Какие советы по списанию НДС, который не подлежит вычету, можно дать?

Для успешного списания НДС, который не подлежит вычету, рекомендуется внимательно изучить налоговое законодательство и правила учета. Необходимо также хранить документацию, подтверждающую цель и осуществление покупки товаров или услуг, на которые был уплачен НДС, а также иметь ясное понимание о причинах, по которым НДС не может быть вычетом.

Можно ли восстановить НДС, который не подлежит вычету?

Некоторые виды НДС, которые не подлежат вычету, могут быть восстановлены при определенных условиях. Например, в некоторых случаях можно восстановить НДС, уплаченный на приобретение оборудования или материалов, если они необходимы для осуществления предпринимательской деятельности и не используются для личных целей. Однако, для восстановления такого НДС требуется подтверждающая документация и соблюдение определенных формальностей.

Какой НДС не подлежит вычету? Какие товары или услуги в этом случае нельзя списать?

Некоторые товары или услуги не подлежат списанию НДС, например, это могут быть товары, не относящиеся к основной деятельности предприятия, или услуги, не имеющие прямого отношения к основной деятельности. Также суммы, уплаченные за услуги связи, аренду или прокат автотранспорта, за средства для защиты органов зрения и слуха, а также закупки кассовых аппаратов, не могут быть списаны.

Источник: corporat-law.ru