Сумма земельного налога исчисляется по истечении налогового периода (ст. 396 НК РФ) как соответствующая налоговой ставке процентная доля налоговой базы, если иное не предусмотрено п. 15 и 16 ст. 396 НК РФ.

Формула для расчета земельного налога выглядит следующим образом:

Земельный налог = (НС х КС): 100,

где НС — налоговая ставка;

КС — кадастровая стоимость земельного участка (налоговая база).

Пример. ООО «Промышленная компания» имеет один земельный участок сельскохозяйственного назначения и один земельный участок под производственным объектом. Их кадастровая стоимость соответственно 1 500 000 руб. и 700 000 руб.

Органами местного самоуправления налоговая ставка установлена для земель сельскохозяйственного назначения — 0,3 %, для прочих земельных участков — 1,5 %.

Сумма земельного налога составит:

(0,3 х 1 500 000): 100 = 4500 руб. — для земельного участка сельскохозяйственного назначения;

(1,5 х 700 000): 100 = 10 500 руб. — для второго земельного участка.

Порядок исчисления и уплаты земельного налога ИП

Общая сумма земельного налога: 10 500 + 4500 = 15 000 руб.

Особые правила исчисления земельного налога установлены в отношении земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства. В этом случае исчисление суммы налога (суммы авансовых платежей по налогу) производят с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства, вплоть до государственной регистрации прав на построенный объект недвижимости.

При завершении такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока проектирования и строительства сумма налога, уплаченного в течение периода проектирования и строительства сверх суммы, исчисленной с учетом коэффициента 1, признается излишне уплаченной и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производят с учетом коэффициента 4 в течение периода проектирования и строительства, превышающего трехлетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости.

Пример. ООО «Промышленная компания» приобрела в собственность земельный участок для жилищного строительства и год строит многоэтажный жилой дом. Кадастровая стоимость земельного участка — 1 500 000 руб., налоговая ставка — 0,3 %.

Сумма земельного налога за участок, приобретенный в собственность организацией для жилищного строительства, составит:

2 х ((1 500 000 х 0,3): 100) = 9000 руб.,

где 2 — коэффициент, применяемый в отношении земельных участков, приобретенных в собственность на условиях осуществления на них жилищного строительства в течение трехлетнего срока проектирования и строительства, вплоть до государственной регистрации прав на построенный объект недвижимости.

Особые правила исчисления земельного налога установлены также в отношении земельных участков, приобретенных в собственность физическими лицами для индивидуального жилищного строительства. В данной ситуации исчисление суммы налога (суммы авансовых платежей по налогу) производят с учетом коэффициента 2 в течение периода проектирования и строительства, превышающего десятилетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости.

Сумму налога (сумму авансовых платежей по налогу), которую должны уплатить в бюджет налогоплательщики — физические лица, исчисляют налоговые органы. Налогоплательщики-организации сумму налога (сумму авансовых платежей по налогу) рассчитывают самостоятельно. Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно, но только в отношении земельных участков, используемых ими в предпринимательской деятельности.

Представительный орган муниципального образования (законодательные и представительные органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) при установлении налога вправе предусмотреть в течение налогового периода не более двух авансовых платежей по налогу для физических лиц, уплачивающих налог на основании налогового уведомления.

Сумма авансового платежа по налогу, подлежащая уплате налогоплательщиком — физическим лицом на основании налогового уведомления, исчисляется как произведение соответствующей налоговой базы и принятой нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) доли налоговой ставки в размере, не превышающем одной второй налоговой ставки, определенной в соответствии со ст. 394 НК РФ, в случае установления одного авансового платежа и одной третьей налоговой ставки при двух авансовых платежах.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с п. 1 ст. 396 НК РФ, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налогоплательщики, в отношении которых отчетный период установлен равным кварталу, исчисляют суммы авансовых платежей по налогу по истечении каждого квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Особенности исчисления земельного налога при возникновении (прекращении) прав на земельный участок в течение налогового периода. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (бессрочного пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (авансового платежа по налогу) в отношении данного земельного участка производят с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный участок находился в собственности (бессрочном пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Необходимо учитывать, что, если возникновение (прекращение) указанных прав произошло до 15 числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения указанных прав; если после 15 числа — за полный месяц принимается месяц прекращения указанных прав.

Пример. Земельный участок, кадастровая стоимость которого 700 000 руб., приобретен в собственность 11 марта 2006 г. Налоговая ставка установлена в размере 1,5 %.

Коэффициент определяется как отношение числа полных месяцев, в течение которых земельный участок находится в собственности, к числу календарных месяцев:

К = 10 месяцев: 12 месяцев = 0,833.

Сумма налога составит:

0,833 х ((700 000 х 1,5): 100) = = 8746,5 руб.

Особенности исчисления земельного налога в отношении земельного участка, перешедшего по наследству. В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется начиная с месяца открытия наследства. Наследство открывается со смертью гражданина. Объявление судом гражданина умершим влечет за собой те же правовые последствия, что и смерть гражданина (ст. 1113 ГК РФ).

Днем открытия наследства является день смерти гражданина. При объявлении гражданина умершим днем открытия наследства считается день вступления в законную силу решения суда об объявлении гражданина умершим, а в случае, когда в соответствии с п. 3 ст. 45 ГК РФ днем смерти гражданина признан день его предполагаемой гибели, — день смерти, указанный в решении суда.

Граждане, умершие в один и тот же день, считаются в целях наследственного правопреемства умершими одновременно и не наследуют друг после друга. При этом к наследованию призывают наследников каждого из них (ст. 1114 ГК РФ).

Порядок исчисления земельного налога для лиц, у которых возникло (прекратилось) право на налоговую льготу. Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения в соответствии со ст. 389 НК РФ.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу в отношении земельного участка исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствовала налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Представление информации в отношении земельных участков. Органы, осуществляющие ведение государственного земельного кадастра, и органы, проводящие государственную регистрацию прав на недвижимое имущество и сделок с ним, обязаны представлять в налоговые органы сведения о расположенных на подведомственной им территории земельных участках (зарегистрированных в этих органах правах и сделках) и их владельцах в течение десяти дней со дня соответствующей регистрации. Кроме того, органы, осуществляющие ведение государственного земельного кадастра, и органы муниципальных образований ежегодно до 1 февраля года, являющегося налоговым периодом, обязаны сообщать в налоговые органы по месту своего нахождения сведения о земельных участках, признаваемых объектом налогообложения согласно ст. 389 НК РФ, по состоянию на 1 января года, являющегося налоговым периодом.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Расчет налога на землю с учетом всех правил

Земельный налог – обязательный платеж для всех владельцев земли, располагающих правоустанавливающими бумагами.

Юридические лица располагают возможностью самостоятельно исчислять сумму к оплате, а физические получают квитанции с налоговой инстанции.

Что собой представляет такой налог

Это плата за доходы с земли, так как ее использование согласно законам является платным.

Такой налог имеет отношение к местным платежам, так как это часть платы за недвижимое имущество.

Он наполняет местные бюджеты и начинает действовать согласно нормативной документации муниципальной власти.

Насчитывается налог согласно наличию свидетельства права собственности или регистрационных прав, если площадь расположена на территории нескольких муниципалитетов, то каждая часть оплачивается отдельно.

Важно: налог исчисляется исходя из стоимости земли по кадастровому паспорту.

Кто и за что должен платить

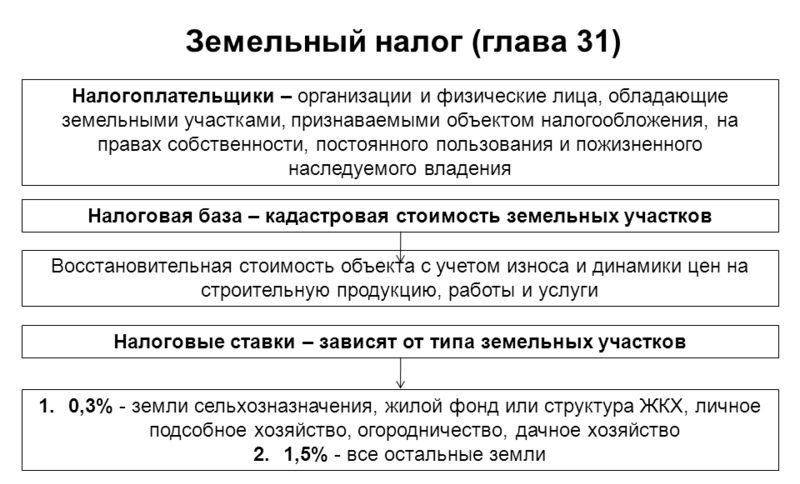

Плательщиками такого взноса выступают граждане и предприятия, за которыми числятся площади земли, подлежащие налогообложению на правах собственности или пожизненного наследуемого владения.

Важно: обложению налогом поддаются земельные площади, находящиеся в пределах муниципальных образований.

При этом не имеют отношение к такому виду оплаты территории:

- Изъятые из оборота согласно закону РФ;

- Занятые лесным фондом;

- Расположенные под историческими памятниками страны или всемирного значения, заповедниками, объектами археологии;

- Эксплуатируемые в государственных интересах.

Порядок расчета и уплаты земельного налога подробно рассмотрены в этом видео:

Ставка земельного налога

Процентный эквивалент формируется согласно нормативным правовым актам местных органов самоуправления, при этом соблюдаются все нормы законодательства:

- Ставка не может превышать 0,3% от стоимости имущества согласно кадастровой цене для земель:

- Используемых под сельскохозяйственные нужды или производство хозяйственной продукции;

- Находящихся под жилищным фондом или объектами ЖКХ, а также выделенных для строительства жилого массива;

- Находящихся в личном подсобном хозяйстве – садоводство, огородничество и прочее.

- 1,5% от кадастровой стоимости в отношении прочих земель.

Базовая формула расчета платежа

Расчет формируется на первый взгляд довольно просто – налоговая база, то есть стоимость согласно кадастровому паспорту умножается на ставку.

Также следует учесть:

- Если земля в течение года продается или приобретается, то формула будет видоизменяться с расчета периода владения недвижимостью, полных месяцев на протяжении учетного года;

- Также особый расчет будет у земли, разделенной между муниципалитетами.

При этом важно не только правильно рассчитать налог, если, к примеру, фирма самостоятельно выполняет такие операции, но и своевременно выполнить уплату и сдать отчет.

Формула расчета по кадастровой документации

Чтобы знать точные параметры расчета местными органами следует обратиться к ним за уточнением, но, в общем, формула для расчета является следующей:

H = СН * КС * К,

Где:

- СН – ставка налога, в формировании которой имеют право принимать участие муниципальные органы, но в установленных границах от 0,3% до 1,5% согласно выделенным законом категориям. Однако они имеют право в пределах нормы формировать более подробное деление земли по категориям и соответственно установить ставки;

- КС – кадастровая стоимость, определяющаяся на каждый налоговый год, поэтому изменение суммы к оплате зависит от определения данной стоимости;

Важно: земля, закрепленная по долям за разными муниципалитетами, может облагаться согласно применению разной величины ставок, при исчислении налога за такую землю необходимо быть предельно внимательным.

Согласно правилам муниципалитеты имеют право использовать авансовый платеж, то есть налог за год делится на 4 части, если такой процедуры нет, налог платится единым платежом за год.

Важно: авансовые платежи вносить согласно установленным срокам в регионе. Как правильно заполнить авансовый отчет – узнайте здесь.

Пример расчета налога на землю

Компания зарегистрирована в конце января 2016 году.

Кадастровая стоимость имущества – 980 000 рублей.

Ставка 1,5% согласно требованиям местных властей без каких-либо повышающих коэффициентов или льгот.

Тогда расчет итоговой суммы формируется таким образом:

- 980 000 руб. × 1,5% × 11/12= 13 475 рублей,

- Где 11/12 – период владения землей;

- Если предусмотрены авансовые платежи, то за 1-й квартал он составит 2 450 рублей, согласно следующей формуле 1/4 × 980 000 × 1,5% × 2/3;

- За каждый последующий 3 675 рублей – 1/4 × 980 000 × 1,5%;

- В конце года важно уплатить остаток в виде разницы между полным налогом за год и уже выплаченными частями с учетом количества месяцев владения в году.

Важно: сумма налога исчисляется в полных рублях согласно правилам округления.

Расчет с помощью онлайн калькулятора

Онлайн калькуляторы достаточно стандартные и их использовать доступно только при расчете по упрощенной формуле, если необходимо использовать льготные ставки или выполнить расчет авансовых платежей лучше действовать согласно формуле.

Для того чтобы воспользоваться онлайн калькулятором необходимо зайти на ресурс предлагающий подобные услуги, к примеру, https://planetcalc.ru/2885/.

Далее следует ввести:

- Цену недвижимости согласно кадастровому определению;

- Соответствующую ставку в процентах;

- Если есть льготы не облагаемую сумму;

- Указать точность вычисления – до каких единиц, десятых, сотых и прочее;

- Узнать сумму к оплате.

Налоговый отчетный период

Налоговый период составляет 1 год, а отчетных периода 4 – 1, 2 и 3 кварталы.

Важно: изменять данные критерии никто не располагает правом.

Особенности уплаты

- Если площадью пользуется несколько собственников, для каждого исчисляется налог согласно размерам его доли;

- Если участок в совместном владении, например, семьи, доли равные;

- Таким же образом производится и расчет налога на землю только под зданием – выполняется расчет его стоимости согласно соотношению к общей площади участка;

- При переезде компании и продаже участка, при наличии ошибок в декларации уточнения можно выполнить по месту регистрации компании;

- Уплата налога выполняется вне зависимости от целей покупки земли;

- Если компания владела землей только месяц – это фиксируется в декларации;

- Физические лица, располагающие регистрацией ИП, обязаны производить выплаты, как предприниматель, если земля используется в коммерческих целях. Если же в личных, доступно уплачивать, как физлицо.

Расчет налога для физлиц

Для физических лиц формула расчета используется такая же, как и для предпринимателей, однако, обычные граждане получают квитанции из соответствующих органов с уже проведенным расчетом.

Конечно же, можно для точности данных самостоятельно произвести расчет, чтобы убедиться в отсутствии ошибок.

Также следует учитывать тот факт, что многие версты населения пользуются льготами.

Снижение налоговой базы на 10 000 рублей доступно для:

- Ветеранов;

- Инвалидов;

- Пенсионеров;

- Матерей-одиночек;

- Детей без родителей;

- Родителей опекающих детей-инвалидов;

- Прочих категорий.

Порядок исчисления земельного налога индивидуальным предпринимателем

Индивидуальный предприниматель намеревается приобрести в начале мая 2010 г. земельный участок, образованный путем выдела доли из земельного участка, находящегося в долевой собственности, для предпринимательских целей. В каком порядке исчисляется земельный налог в отношении такого земельного участка?

Согласно п. 1 ст. 11.2 Земельного кодекса РФ земельные участки образуются при разделе, объединении, перераспределении земельных участков или выделе из земельных участков, а также из земель, находящихся в государственной или муниципальной собственности.

Выдел земельного участка осуществляется в случае выдела доли или долей из земельного участка, находящегося в долевой собственности. При выделе земельного участка образуются один или несколько земельных участков. При этом земельный участок, из которого осуществлен выдел, сохраняется в измененных границах (измененный земельный участок). Об этом говорится в п. 1 ст. 11.5 ЗК РФ.

При выделе земельного участка у участника долевой собственности, по заявлению которого осуществляется выдел земельного участка, возникает право собственности на образуемый земельный участок и указанный участник долевой собственности утрачивает право долевой собственности на измененный земельный участок. Другие участники долевой собственности сохраняют право долевой собственности на измененный земельный участок с учетом изменившегося размера их долей в праве долевой собственности (п. 2 данной статьи).

В силу п. 1 ст. 37 ЗК РФ объектом купли-продажи могут быть только земельные участки, прошедшие государственный кадастровый учет. Продавец при заключении договора купли-продажи обязан предоставить покупателю имеющуюся у него информацию об обременениях земельного участка и ограничениях его использования.

Физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 Налогового кодекса РФ, на праве собственности, являются плательщиками земельного налога на основании п. 1 ст. 388 НК РФ.

Федеральным законом от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 283-ФЗ), вступившим в силу с 1 января 2010 г., внесены изменения в п. 1 ст. 391 НК РФ.

Данным пунктом (в ред. Закона N 283-ФЗ) установлено, что налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на кадастровый учет.

В силу п. 1 ст. 396 НК РФ сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, если иное не предусмотрено п. п. 15 и 16 данной статьи.

Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, исчисляют сумму земельного налога (сумму авансовых платежей по налогу) самостоятельно в отношении земельных участков, используемых (предназначенных для использования) ими в предпринимательской деятельности (абз. 2 п. 2 указанной статьи).

Из положений п. 7 ст. 396 НК РФ следует, что в случае возникновения у налогоплательщика в течение налогового (отчетного) периода права собственности на земельный участок исчисление суммы земельного налога (авансового платежа по налогу) производится с учетом коэффициента. Коэффициент определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом если возникновение указанных прав произошло до 15-го числа соответствующего месяца включительно, то за полный месяц принимается месяц возникновения указанных прав.

Таким образом, индивидуальные предприниматели самостоятельно определяют налоговую базу по земельному налогу и сумму налога, подлежащую уплате в бюджет, в отношении всех земельных участков, предназначенных для использования в предпринимательской деятельности.

С 1 января 2010 г. налоговая база по налогу в отношении земельного участка, образованного в течение налогового периода, в том числе путем выдела из земельного участка, находящегося в долевой собственности, определяется как его кадастровая стоимость на дату постановки этого участка на кадастровый учет.

В случае приобретения указанного земельного участка в начале мая 2010 г. земельный налог исчисляется исходя из его кадастровой стоимости по состоянию на дату постановки на кадастровый учет, налоговой ставки и коэффициента, отражающего соотношение количества полных месяцев владения земельным участком (8 мес.) и количества месяцев в отчетном периоде, по следующей формуле:

ЗН = КС x 8 мес. / 12 мес. x НС,

где ЗН — сумма земельного налога;

КС — кадастровая стоимость указанного земельного участка по состоянию на дату постановки его на кадастровый учет;

НС — налоговая ставка.

Сумма земельного налога уменьшается на суммы подлежащих уплате авансовых платежей (п. 5 ст. 396 НК РФ).

Сумма авансового платежа за II квартал 2010 г. определяется по формуле (п. п. 1, 6 и 7 ст. 396 НК РФ):

АП = КС / 4 x НС x 2 мес. / 3 мес.,

где АП — сумма авансового платежа.

Сумма авансового платежа за III квартал 2010 г. определяется по формуле:

АП = КС / 4 x НС x 3 мес. / 3 мес.

Источник: pnalog.ru