Кто является налогоплательщиком налога на имущество организаций? российские организации и иностранные организации, осуществляющие деятельность в РФ через постоянное представительство или имеющие имущество на территорию РФ

Как рассчитывается налоговая база по налогу на имущество организаций? как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Какова величина налогового периода по налогу на имущество организаций? год

Кем устанавливается налоговая ставка по налогу на имущество орган? Законами субъектов федерации в пределах не более 2,2%

Каков крайний срок сдачи налоговой декларации по налогу на имущество организаций? 30 марта следующего за истекшим налоговым периодом года

Каков порядок установления земельного налога? устанавливается нормативно-правовыми актами представительных органов муниципальных образований и НК РФ

Каковы полномочия представительных органов муниципальных образований в области законодательства по земельному налогу? устанавливают ставку налога в установленных НК РФ пределах, порядок и сроки уплаты налога

Как рассчитать и платить земельный налог в 2022 году

Кто признается налогоплательщиком по земельному налогу? организации и физические лица – владельцы земельных участков на правах собственности, постоянного пользования или пожизненного наследуемого владения

Как определяется налоговая база по земельному налогу? как кадастровая стоимость земли

Каким законодательством определяется кадастровая стоимость земли? земельным

Каков налоговый период по земельному налогу? год

Как исчисляется сумма земельного налога налогоплательщиками – организациями? самостоятельно

Как исчисляется сумма земельного налога налогоплательщиками – физическими лицами (кроме ИП)? налоговым органом

К каким из перечисленных товаров применяется комбинированная ставка акцизов? Сигареты

Какова ставка НДФЛ налогоплательщика- нерезидента, получившего доход от деятельности на территории РФ? Оба ответа не верны

Какой размер налоговой ставки применяется в настоящее время для налогообложения прибыли организаций? Все ответы не верны

Какова ставка налога на прибыль для иностранной организации, получившей дивиденды у российской организации? 15%

Как определяется количество добытого полезного ископаемого при расчете налоговой базы по НДПИ? Оба ответа верны

Какие права имеют органы власти субъекта федерации в части установления ставок региональных налогов? Выбирать ставку в пределах, установленных НК РФ

Кто является налоговым резидентом РФ? Все ответы не верны

К налоговым правонарушениям в соответствии с НК РФ относятся: все перечисленные

Можно ли взыскать налог за счет неденежного имущества налогоплательщика? только в отношении налогоплательщика – юридического лица или индивидуального предпринимателя

Может ли проводиться повторная выезд нал проверка по одному налогу в течение налогового периода? нет

Может ли представляться стандартный налоговый вычет на ребенка 20 лет? да, если ребенок учится на очном отделении учебного заведения

Уплата земельного налога физическими лицами

Материальные затраты относятся: к прямым расходам в соответствии с применяемой учетной политикой

Минимальный налог, предусмотренный при УСН для плательщиков, объект налогообложения которых доходы минус расходы, зачисляется в социальные фонды

Могут ли вводиться местные налоги, не предусмотренные налоговым Кодексом нет

На ком лежит обязанность доказательства вины налогоплательщика? на налоговых органах

Налогоплательщик – преподаватель медицинского ВУЗа, получил доход по месту основной работы и за консультирование в клинической больнице. По какой ставке он заплатит НДФЛ? 13%

Налог на имущество организаций устанавливается: Налоговым Кодексом РФ и законами субъектом федерации

Налоговая политика – это: Управление налоговыми отношениями страны

Налоговую систему можно определить как: Налоги и совокупность правил их функционирования

Налоговые санкции устанавливаются налоговыми органами в виде денежных взысканий (штрафов)

Налогом на доходы физических лиц не облагаются следующие виды доходов: Акции, полученные супругой в подарок от супруга

Ниже перечисленные налоги относятся к федеральным за исключением:

налога на прибыль организаций

налога на добавленную стоимость

Налоговая база по налогу на прибыль у АО «Роза» составила 1 млн.руб. Начислите налог и распределите по бюджетам: в федеральный бюджет — 20тыс. руб., в региональный –180 тыс. руб.

От чего зависит налоговая база по автомобилям при расчете транспортного налога? в зависимости от мощности автомобиля в л.с

О-я ставка НДС устанавливается при налогообложении: Экспорта

По какой стоимости учитывается имущество организаций в целях налогообложения налогом на имущество? по остаточной

Предусматриваются ли налоговые льготы по налогу на имущество организаций да

При УСН перечень расходов, уменьшающих налогооблагаемую базу, является: закрытым

Источник: poisk-ru.ru

Расчет земельного налога — калькулятор онлайн.

Калькулятор рассчитывает земельный налог по кадастровой стоимости участка земли и ставке земельного налога.

Кадастровую стоимость участка земли можно найти на портале Росреестра, очень удобно.

Ставка земельного налога определяется муниципальным образованием, на территории которого находится земельный участок, обычно это 0.3%.

Формула расчёта земельного налога:

Зн = Кс х С, где

Кс — кадастровая стоимость земельного участка, равная произведению площади земельного участка и удельного показателя кадастровой стоимости (УПКС), берётся из кадастрового паспорта земельного участка;

С — ставка земельного налога (%);

Пример расчета земельного налога

Физические лица и ИП уплачивают земельный налог на основании налогового уведомления. В случае отсутствия уведомления необходимо обращаться в налоговую инспекцию. Юридические лица рассчитывают земельный налог самостоятельно.

НК РФ, Часть вторая, Раздел X: Местные налоги, Глава 31. Земельный налог

Статья 390. Налоговая база

- Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

- Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

Статья 391. Порядок определения налоговой базы

- Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на кадастровый учет.

Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы или Санкт-Петербурга), определяется по каждому муниципальному образованию (городам федерального значения Москве и Санкт-Петербургу). При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

- Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

- Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых (предназначенных для использования) ими в предпринимательской деятельности, на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

- Если иное не предусмотрено пунктом 3 настоящей статьи, налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

- Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов, имеющих I группу инвалидности, а также лиц, имеющих II группу инвалидности, установленную до 1 января 2004 года;

3) инвалидов с детства;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении “Маяк” и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Уменьшение налоговой базы на не облагаемую налогом сумму, установленную пунктом 5 настоящей статьи, производится на основании документов, подтверждающих право на уменьшение налоговой базы, представляемых налогоплательщиком в налоговый орган по месту нахождения земельного участка.

Порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы, устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга). При этом срок представления документов, подтверждающих право на уменьшение налоговой базы, не может быть установлен позднее 1 февраля года, следующего за истекшим налоговым периодом.

- Если размер не облагаемой налогом суммы, предусмотренной пунктом 5 настоящей статьи, превышает размер налоговой базы, определенной в отношении земельного участка, налоговая база принимается равной нулю.

Статья 394. Налоговая ставка

- Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5 процента в отношении прочих земельных участков.

- Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

- В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга), налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи.

Источник: support-nalog.ru

Земельный налог: налогоплательщики, объект, налоговая база в 2021

Налогоплательщики земельного налога — организации и физлица (ИП), владеющие земельными участками на праве (п. 1 ст. 388 НК РФ):

- собственности;

- постоянного (бессрочного) пользования;

- пожизненного наследуемого владения.

Земельные участки облагаются земельным налогом на территориях муниципальных образований (городов федерального значения), на которых введен земельный налог (п. 1 ст. 389 НК РФ).

Земельный участок в аренде

В связи с применением ФСБУ 25/2018 мы признаем право пользования активом по арендованному земельному участку. Должны ли мы уплачивать налог на землю?

Земельным налогом облагается земля, принадлежащая организации на праве (п. 1 ст. 388 НК РФ):

- собственности;

- постоянного (бессрочного) пользования.

Постановка на учет налогоплательщика производится в сроки (абз. 9 п. 2 ст. 84 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- до 10 дней — Росреестр сообщает о регистрации земельного участка и его собственнике (п. 4 ст. 85 НК РФ);

- до 5 дней ИФНС ставит на учет организацию (ИП) в качестве налогоплательщика;

- до 5 дней ИФНС уведомляет налогоплательщика о постановке на учет.

Уплата земельного налога — по месту нахождения участка.

Налоговая база по земле — кадастровая стоимость участка, внесенная в ЕГРН на 1 января налогового периода (ст. 391 НК РФ).

В течение налогового периода изменение кадастровой стоимости:

- не применяется — при плановых переоценках;

- применяется с даты внесения в ЕГРН — при изменении качественных или количественных характеристик (Ки), образования участка в течение налогового периода;

- с даты начала применения оспоренной КС — при установлении рыночной стоимости земельного участка.

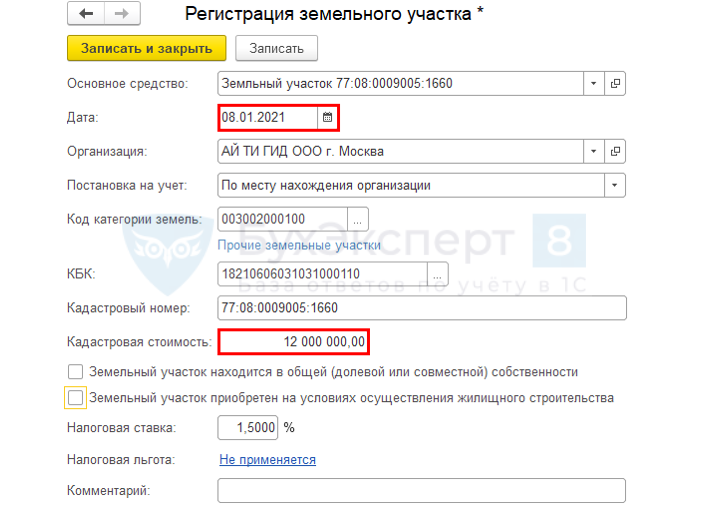

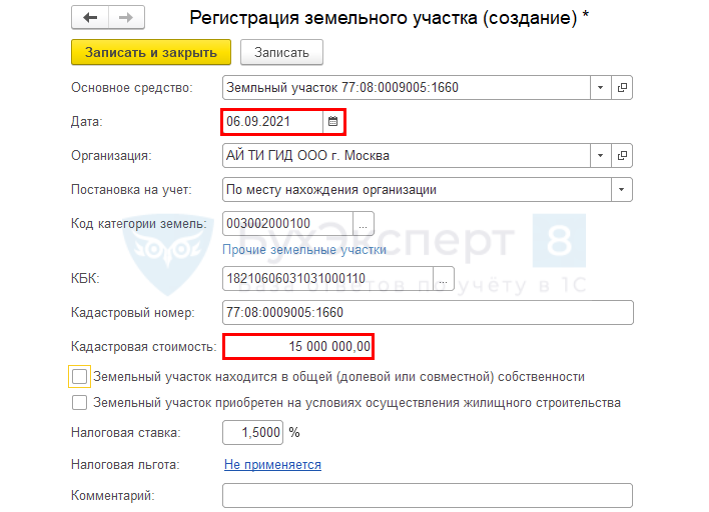

Главное — Налоги и отчеты — Земельный налог — Регистрация земельных участков

Расчет земельного налога с применением Ки

Изменение кадастровой стоимости в 1С

Изменение площади участка — изменение КС

Расчет земельного налога с применением Ки в 1С

Операции — Закрытие месяца — Расчет земельного налога

- 12 000 000 х 1,5% / 4 кв. х 2/3 = 30 000 руб.

- 15 000 000 х 1,5% / 4 кв. х 1/3 = 18 750 руб.

См. также:

- [26.10.2021 запись] Расчет имущественных налогов за 9 месяцев 2021 в 1С

- Расчет земельного налога. Налогоплательщики, объект, налоговая база

- Когда у владельца участка налог на землю равен нулю?

- Как обеспечить порядок в учете земельных участков с 2020

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Источник: buhexpert8.ru