В условиях современного бизнеса нередко возникают ситуации с оспариванием цены уже поставленных товаров/услуг или изменением их стоимости в связи с какими-либо обстоятельствами. Учитывая подобный поворот событий, в бухучете проводят необходимые корректировки. Перечислим условия, когда внесение корректирующих записей становится необходимостью и разберемся, какими проводками оперируют при этом обе стороны соглашения – покупатель/заказчик и продавец/подрядчик.

Когда нужна корректировка

Уменьшать стоимость поставок приходится по разным причинам, к примеру:

- покупателем выявлена пересортица, несоответствие товара или выполненной работы изначально заявленным требованиям;

- в реализационных документах допущены ошибки;

- в целях большей заинтересованности в продвижении продукции продавцом предоставляется премия (уменьшающая стоимость товара) покупателю.

Если подобные изменения установлены до истечения 5-ти календарных дней с момента отгрузки, то счет-фактура (СФ) будет выставлен уже с учетом этих трансформаций и корректировки не потребуются. По прошествии пятидневного срока продавец обязан выставить корректировочный СФ, поскольку изменение суммы продаж затрагивает НДС.

Как сделать взаиморасчет после корректировки реализации в программе 1С:Бухгалтерия.

Бухгалтерский учет корректировок

Изменения, уменьшающие стоимость отгруженных товаров/услуг, должны быть документально оформлены: к заключенному ранее договору необходимо составить дополнительное соглашение, в котором будут зафиксированы все аспекты новых договоренностей.

Уменьшение стоимости поставки отражается в учете продавца сторнировочными проводками:

Содержание

Д/т

К/т

СТОРНО суммы товаров/услуг к возврату

СТОРНО НДС по возвращенным ТМЦ

СТОРНО принятого к вычету НДС по возврату

Пример

12 января 2019 по договору ООО «Афина» отгрузило ООО «Гефест» 150 комплектов металлоизделий на сумму 324000 руб. (в т.ч. НДС 20% — 54000 руб.). Цена одного комплекта без НДС 1800 руб., его себестоимость 1000 руб. Покупатель полностью оплатил товар, но при оприходовании на склад выявил 10 комплектов, не соответствующих требованиям своего производства, на сумму 21600 руб. с учетом НДС.

ООО «Гефест» уведомило продавца о направлении претензии и допсоглашения к договору на уменьшение стоимости товара, его возврат и перечисление средств за него. ООО «Афина» согласилось с выдвинутыми требованиями, подписав документ и возвратив на счет покупателя 21600 руб.

Проводки по корректировке реализации в сторону уменьшения у продавца

Проводки в учете поставщика (ООО «Афина»):

Содержание | Д/т | К/т | Сумма |

Выручка от продаж | 62 | 90/1 | 324000 |

НДС начислен | 90/3 | 68 | 54000 |

Оплата от ООО «Гефест» получена | 51 | 62 | 324000 |

Списана себестоимость 150 комплектов | 90/2 | 43 | 150000 |

Корректировка реализации: | |||

Отражено уменьшение реализации СТОРНО | 43 | 62 | 21600 |

НДС со стоимости возвращенных товаров СТОРНО | 19 | 62 | 3600 |

Сторнирован принятый к вычету ранее НДС | 68 | 19 | 3600 |

Возврат денег покупателю | 62 | 51 | 21600 |

Исправление (корректировка) реализации в 1С бухгалтерия 8.3.

Корректировка реализации в сторону уменьшения: проводки у покупателя

Проводки в ООО «Гефест» будут следующими:

Содержание | Д/т | К/т | Сумма |

Оприходование товаров | 41 | 60 | 270000 |

НДС по приобретенным ТМЦ | 19 | 60 | 54000 |

Оплата поставки | 60 | 51 | 324000 |

НДС принят к вычету | 68 | 19 | 54000 |

Корректировка по допсоглашению: | |||

Начислен прочий доход | 76 | 91/1 | 18000 |

Восстановлен НДС по возвращенным товарам | 76 | 68 | 3600 |

Возврат денежных средств | 51 | 76 | 21600 |

Корректировка сумм продаж прошлого периода

В нашем примере все операции по учету выручки и ее корректировки проведены в одном отчетном периоде, но зачастую ситуации с изменением первоначальных договоренностей растягиваются во времени. Как должна отражаться корректировка реализации в сторону уменьшения за прошлый период?

Пример

Фирма ООО «Ефрат» подписала акт по выполнению текущего ремонта подрядчиком ООО «Строитель» в январе 2019 на сумму 264000 руб. (в т.ч. НДС — 44000 руб.), перечислив сумму полностью. В мае 2019 по итогам оценки работ, проведенной независимой компанией, установлено частичное невыполнение работ на сумму 31200 руб., в т.ч. НДС 5200 руб.

На основании акта оценки ООО «Ефрат» предложило подрядчику подписать допсоглашение и вернуть стоимость оплаченных, но невыполненных работ. ООО «Строитель» с доводами заказчика согласилось. В учете подрядчика ООО «Строитель» будут записи:

Содержание

Д/т

К/т

Сумма

В январе 2019

Выручка по проведенному ремонту

62

90/1

264000

Начислен НДС

90/3

68

44000

Работы оплачены

51

62

264000

Корректировка в мае 2019:

Уменьшение реализации за 1 квартал

91/2

62

26000

НДС по уменьшению продаж

68

62

5200

Возврат средств заказчику

62

51

31200

Заказчик ООО «Ефрат» отразит:

Содержание

Д/т

К/т

Сумма

Январь 2019

Затраты по ремонту вошли в себестоимость производимой продукции

20

60

220000

НДС

19

60

44000

Оплата работ

60

51

264000

НДС к вычету

68

19

44000

Май 2019: после подписания допсоглашения

Начислен прочий доход

76

91/1

26000

Восстановлен НДС по невыполненным работам

76

68

5200

Возврат денежных средств

51

76

31200

Таким образом, корректировка реализации (проводки) в сторону уменьшения отражается в бухучете обеих сторон договора, а осуществляется она на основании документально оформленных подтверждений.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Очень часто у организаций возникает потребность откорректировать сумму предыдущей отгрузки в связи с выявленной ошибкой или по причине изменения условий договора. Законодательно предусмотрен определенный порядок изменения реализаций прошлого периода. Рассмотрим его детальнее.

Определение

Корректировка реализации прошлого периода в сторону уменьшения (КСФ) или увеличения может возникнуть в результате:

- Изменения стоимости работ.

- Если необходима корректировка реализации прошлого периода в сторону уменьшения количества.

- При одновременном изменении количества и стоимости.

- Если неплательщик НДС возвращает товар продавцу.

Если стороны договорились об изменении условий сделки до выставления отгрузочного документа, то в течение 5 суток продавец может перевыставить фактуру.

Документооборот

Уменьшение стоимости продукции является хозяйственной операцией, которую нужно оформить первичными документами. В случае выявления ошибок в них вносятся изменения. Товарная накладная используется для оформления реализации ТМЦ стороннему предприятию. Но она не может служить доказательством того, что покупатель согласен с изменением условий договора.

Для выставления корректировочного счета следует предоставить платежку по счету, новый договор или акт недостачи товаров на приемке. Рассмотрим детальнее, как осуществляется этот процесс в НУ и БУ.

Реквизиты

Порядок заполнения КСФ прописан в ст. 169 НК РФ.

Если имеет место корректировка реализации прошлого периода в сторону уменьшения, то разницу в денежном выражении нужно указать в графе 8 строки Г без отрицательного знака. Документ должен быть подписан уполномоченным лицом. ИП дополнительно следует указать реквизиты свидетельства госрегистрации.

Если будет неправильно заполнена корректировка реализации прошлого периода в сторону уменьшения, НДС пересчитан не будет. КСФ следует оформлять в 2 экземплярах в течение 5 суток с момента получения документа, подтверждающего изменения: допсоглашение, акт о недостаче товара, платежное поручение и т. д.

Если изменения осуществляются сразу по нескольким документам, в которых отгружались одинаковые товары, то продавец может перевыставить один счет на все отгрузки.

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 – выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 – вычет на сумму разницы.

- Сторно ДТ20 КТ60 – задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 – разница НДС.

- ДТ19 КТ68 – восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 – увеличение стоимости выручки.

- ДТ68 КТ90 – принят к вычету налог.

- ДТ20 КТ60 – увеличена задолженность.

- ДТ19 КТ60 – изменена сумма налог.

- ДТ68 КТ19 – принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель – восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи уточненной декларации.

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель – в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

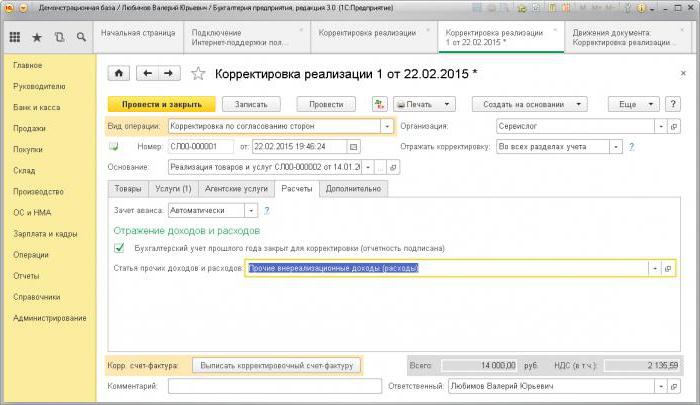

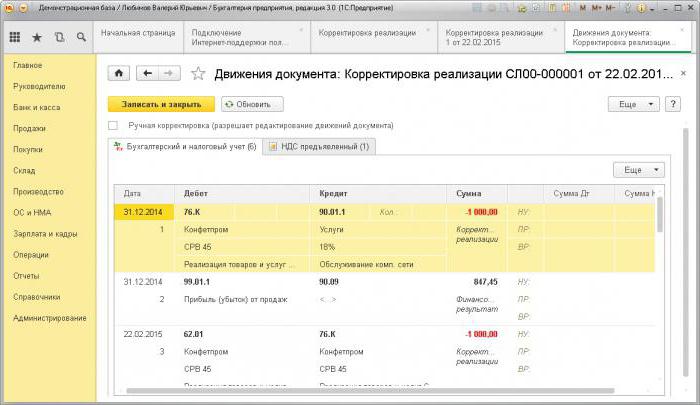

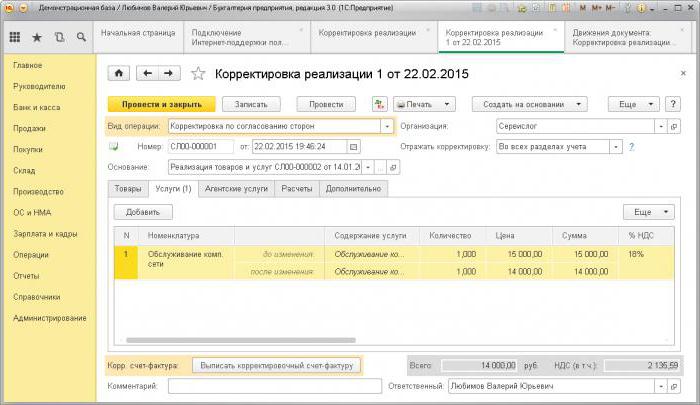

Корректировка реализации прошлого периода в сторону уменьшения в 1С

Для регистрации изменений отгрузки в 1С предусмотрен одноименный документ. Если сумма отгрузки уменьшается, а отчетность не сдана, то «Корректировка реализации» отразит сумму взаиморасчетов и внесет изменения по налогу на прибыль. Документ формирует проводки с использованием счета 76К. Задолженность учитывается с момента совершения операции по дате корректировки. Аналитический учет осуществляется по каждому контрагенту, договору и документу расчетов.

Если отчетность сдана, то нужно при формировании документа поставить галочку «БУ прошлого года закрыт» и обязательно указать статью доходов/расходов. В таком случае проводки сформируются текущей датой. Если имеет место увеличение суммы реализации, то программа автоматически увеличит налогооблагаемую базу.

НДС

Согласно ст. 168 НК, если имеет место корректировка реализации прошлого периода в сторону уменьшения после реализации, то продавец должен перевыставить счет в течение 5 суток со дня получения документа-основания. СКФ является основанием для принятия налога к вычету. При этом корректировке подлежит сумма налога, начисленная до и после внесения изменений. Расходы прошлых лет учитываются при исчислении НДС в месяц их выявления.

Налог на прибыль

Согласно ст. 54 НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах. При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет. Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде.

Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ. То есть налогоплательщик должен изменить свои налоговые обязательства. Вот как осуществляется корректировка реализации прошлого периода в сторону уменьшения. Прибыль организации при этом также уменьшается, и образуется переплата по налогу.

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие – нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет.

Пример

18.12.15 ООО подписало акт о проведении ремонтных работ на сумму 236 тыс. руб. Средства были перечислены исполнителю 20.12.15. В марте следующего года ООО провело экспертизу для оценки качества работ, по результатам которой были обнаружены оплаченные, но невыполненные работы (18 тыс. руб.). ООО направило подрядчику претензию и допсоглашение на уменьшение стоимости работ.

В апреле 2016 года документы были переподписаны, и на расчётный счет организации были возвращены денежные средства. Отразим эти операции в БУ заказчика.

- ДТ20 КТ60 — затраты по ремонту объекта отнесены на себестоимость (200 тыс. руб.).

- ДТ19 КТ60 — отражен НДС (36 тыс. руб.).

- ДТ68 КТ19 — НДС принят к вычету (36 тыс. руб.).

- ДТ60 КТ51 — оплачены работы (236 тыс. руб.).

- ДТ76 КТ91 — начислен доход (15,254 тыс. руб.).

- ДТ76 КТ68 — восстановлен налог (2,746 тыс. руб.).

- ДТ51 КТ76 — получены средства от подрядчика (18 тыс. руб.).

Источник: fb.ru

Корректировка реализации в текущем периоде и отражения записи в декларации по НДС (1С: Бухгалтерия ред. 3.0.)

Для того, чтобы сделать корректировку реализации, нужно открыть сам документ реализации, создать на основании документ «Корректировочный счет-фактура».

Рис. 1. Корректировка реализации

У нас откроется документ «Корректировка реализации». Далее выбираем вид операции «Исправление в первичных документах», после корректируем нужные данные (в нашем случае это количество), обратите внимание, что дата корректировки соответствует текущему периоду, далее нажимаем провести.

Рис. 2. Исправление данных

Далее в нижней части документа нажимаем «Выписать корректировочный счет фактуру».

Рис. 3. Создание счет фактуры

Теперь, если сформировать декларацию по НДС, в 9 разделе мы увидим, что первоначальная счет фактура обнулилась. И появилась новая счет фактура с измененными данными.

Рис. 4. Корректировочная счет-фактура в декларации по НДС

Корректировка реализации прошлого периода

Делаем все те же самые действия, что и в предыдущем примере, на основании реализации создаем корректировку реализации, только дата корректировки реализации в нашем случае будет не текущим периодом, а допустим любой датой следующего квартала.

Рис. 5. Первоначальная счет-фактура ( в нашем примере от января 2015)

Далее создаем корректировку реализации с датой спустя несколько месяцев, изменяем нужные данные, вид операции «Исправление в первичных документах», проводим и выписываем счет-фактуру.

Рис. 6. Создание корректировки реализации в следующем квартале

Далее в нижней части нажимаем «Выписать корректировочный счет-фактуру».

Рис. 7. Создание счет-фактуры

Теперь можем сформировать декларацию за период, в котором была некорректная счет-фактура, в нашем случае это первый квартал, заходим в раздел 9 Приложение 1, и видим, что у нас сформировался дополнительный лист.

Рис. 8. Дополнительный лист

Источник: soft-plus.ru