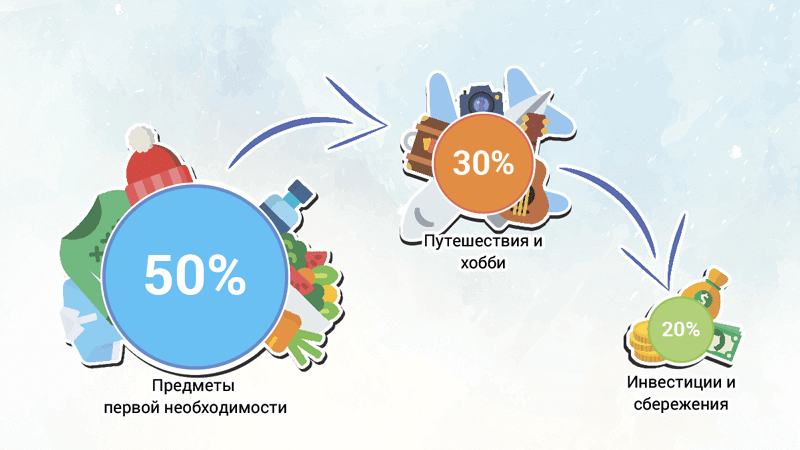

Это интуитивный способ вести личный или семейный бюджет. Весь доход разделяется на три основные группы: 50% средств тратятся на потребности, 30% — на «хотелки», а ещё 20% идут в копилку.

Такое соотношение — это не догма. Сама создательница правила, американский сенатор Элизабет Уоррен, замечала : хоть свои пропорции придумывайте, но хотя бы начните следить за деньгами, и жизнь станет лучше.

Суть бюджета — увидеть доходы и траты, а потом научиться распоряжаться ими. В идеальном варианте управлять деньгами так, чтобы не влезать в долги, быть готовым к неожиданностям жизни и потихоньку обеспечивать своё будущее. С достижением всех этих целей может помочь правило «50/30/20».

50% бюджета — на потребности

Это обязательные траты: счета за квартиру, воду и так далее, а также вещи, без которых не выжить. К последним обычно относят платежи по кредитам, аренду, квартплату, еду, одежду, транспорт и затраты на лекарства. Иногда к списку добавляют страхование жизни, здоровья и важного имущества.

Как получить 350 000 рублей на открытие бизнеса? #бизнесснуля

Когда человек подсчитает траты в этой категории, то сможет понять, живёт ли по средствам. Если потребности занимают лишь малую часть бюджета, всё отлично. Если ситуация обратная — это повод задуматься. Например, когда аренда квартиры съедает 40% заработка, бюджет выходит не самый сбалансированный. А возможно, из‑за удачного расположения не приходится тратиться на транспорт — тогда всё не так плохо.

Важно понять нижнюю планку своих расходов и затем от неё отталкиваться.

30% бюджета — на «хотелки»

Это дополнения, которые делают жизнь приятнее, веселее и разнообразнее. Без них человек точно не погибнет и не испортит себе здоровье: без подписки на стриминги, ресторанов или новой сумки можно жить.

В отличие от потребностей, «хотелками» проще управлять. Обычно у них есть градации. Например, можно купить абонемент в классный фитнес‑центр, а можно выбрать зал попроще или вовсе заниматься спортом дома. Или вместо похода в дорогой итальянский ресторан приготовить ризотто дома.

Это работает и в обратную сторону. Предположим, что человек выделил на месяц 30 тысяч рублей. Зарплата через два дня, а осталось ещё 10 тысяч. Необязательно экономить до последнего: раз бюджет позволяет, то можно пойти за хорошим стейком.

20% бюджета — сбережения и инвестиции

Остальное стоит откладывать на будущее. Первым делом — на подушку безопасности. Это запас денег, на который можно прожить 3–9 месяцев без дохода либо оплатить внезапные крупные траты вроде нового холодильника или дорогого лечения.

А потом можно начать вкладывать деньги, чтобы заработать больше. Способы могут быть разными: депозит в банке, фондовая биржа или даже криптовалюта. Подходящего для всех варианта нет, главное — заранее продумать инвестиционную стратегию.

Как применять правило «50/30/20» в жизни

Создательница правила, Элизабет Уоррен, постоянно напоминает: не стоит сильно мучиться, каждый день считать всё до копейки и идеально выдерживать лимиты. Бюджет нужен, чтобы взять финансы под контроль, а не попасть к психотерапевту. Поэтому стоит неторопливо начать с изучения своей ситуации.

Настоящее и будущее IT в России: каким его видят директора из VK, ДОМ.РФ и ГК «Самолет»

Рассчитать месячный доход

Прежде чем разбираться с расходами, стоит узнать точный размер поступлений. Почти у каждого взрослого человека найдётся несколько источников дохода: зарплата, премии, регулярные и не очень подработки, дивиденды по акциям. Скорее всего, откроется постоянная величина и несколько переменных.

Например, человек зарабатывает 50 тысяч рублей, каждые три месяца приходит 10 тысяч дивидендов, а подработки принесли 150 тысяч за последний год.

Дальше нужно высчитать простое среднее:

(50 000 × 12) + (10 000 × 4) + 150 000 = 790 000 рублей в год = 65 833 рубля в месяц.

Перераспределить расходы под новый бюджет

Теперь можно составить бюджет согласно правилу «50/30/20» и понять, на что стоит тратиться, а на что нет.

Так, снимать квартиру за 30 тысяч рублей — слишком дорого, как и прогулять в баре 10 тысяч за раз. Да и откладывать удастся не так много. Однако подобная информация — это повод не для тревоги, а скорее пища для размышлений. Возможно, пора искать новую работу или, наоборот, сокращать расходы. В последнем случае проще всего уменьшать траты на «хотелки»: от них не зависят ни ваша жизнь сегодня, ни будущее.

Не увлекаться соблюдением пропорций

Не стоит тут же перекраивать жизнь под новое правило. Лучше понаблюдать за собой и своими обычными тратами в течение пары месяцев.

Может быть, ничего и не надо менять, потому что правило уже работает — неслучайно оно простое и интуитивное.

Однако, скорее всего, понадобится подкорректировать траты. Возможно, потребности съедают 60% заработка: тогда придётся сократить «хотелки» и переправить деньги на необходимое. Или же на потребности уходит 30% доходов. В этом случае можно позволить себе больше и начать активнее инвестировать.

Какие риски есть у правила «50/30/20»

Особенности, которые следует иметь в виду.

Не у всех достаточные доходы

Правило не будет работать, если потребности практически равны доходам. Например, если на необходимое уходит 80% бюджета, откладывать или тратиться на развлечения точно не получится.

Легко себя обмануть

Например, категория «еда», очевидно, относится к потребностям. Но продукты бывают разными. Полноценная еда — это не то же самое, что снеки. Без нормального обеда или ужина не обойтись, потому что это навредит здоровью. А вот без чипсов под сериал вполне можно, так что они попадают в «хотелки».

Доля сбережений зависит от цели

Если человек собирается построить дом через 10 лет, к пенсии, то нужно откладывать больше. Например, не 20%, а 40%.

Допустим, если 10 лет откладывать по 13 167 рублей в месяц, то к пенсии накопится чуть больше полутора миллионов, без учёта возможных процентов. Этих денег вряд ли хватит на дом. Но если поднять долю сбережений до 40%, то это будет уже 26 334 рубля в месяц, или 3 160 000 рублей через 10 лет.

Что стоит запомнить

- 50% дохода — на потребности. Всё, без чего трудно нормально жить: квартира, еда, одежда, транспорт, лекарства.

- 30% — на «хотелки». Это вещи, которые делают жизнь приятнее и разнообразнее, но можно обойтись без них: путешествия, рестораны, абонемент в дорогой фитнес‑центр.

- 20% — на сбережения. Сначала подушка безопасности, затем инвестиции или банковские вклады.

- Чтобы применить правило, нужно рассчитать реальные доходы и расходы, определиться с целями и следовать бюджету. Необязательно сохранять пропорции и считать каждую копейку. Главное — взять денежные потоки под контроль.

- Метод кувшинов — эффективная система ведения вашего бюджета

- 9 самых удобных программ для ведения семейного бюджета

- 12 признаков того, что вы неправильно планируете свой бюджет

Источник: lifehacker.ru

Правило 50/30/20 — простой способ планирования семейного бюджета

![]()

![]()

Я не большой поклонник постоянного учета личных финансов. Постоянно записывать все расходы. Каждую потраченную копеечку. Разносить их по категориям. Ради чего? Чтобы потом потом понять куда ушли деньги?

В этом конечно есть польза. Но все это — в прошедшем времени.

Деньги уже потрачены и назад их не вернешь. Пытаться сократить будущие расходы в ненужных категориях. Опять все это нужно учитывать, записывать. И всегда есть вероятность выйти за рамки. Или забыть зафиксировать некоторые виды трат. И через месяц, сводя дебет с кредитом, найти неопознанные траты и занести их в графу «прочие расходы».

Плюс потеря времени на записывание каждой операции.

По мне, чем проще система, тем эффективнее. И на мой взгляд, гораздо лучше использовать систему планирования семейного бюджета.

Правило 50/30/20 — одна из них. Буквально за несколько минут можно распланировать будущие расходы. И все . Больше никаких заморочек.

- правило 4-х конвертов;

- метод 6-ти кувшинов;

- система kekabo.

Как работает метод 50/30/20

Распределяем весь поступающий семейный доход на 3 кучки или категории. В пропорции 50/30/20.

1 категория — 50% дохода. Базовые потребности.

- продукты питания;

- оплата коммунальных услуг, интернета и мобильной связи;

- бытовые расходы;

- одежда и обувь первой необходимости;

- транспортные расходы.

2 категория — 30% — расходы, приносящие радость и приятные эмоции. )))

- развлечения (кино, театр, концерты);

- шоппинг, то есть покупка вещей не первой необходимости.

- кафе и рестораны;

- продукты питания не первой необходимости (вкусняшки);

- хобби и увлечения.

3 категория — 20%. Деньги на черный день и будущие покупки.

- формирование подушки безопасности;

- накопление на пенсию, отпуск, крупные покупки;

- резервный капитал для непредвиденных расходов (срочный ремонт, подарки).

Разделить деньги в нужных пропорциях сможет даже школьник. За пару минут.

Больше ничего делать не надо. Только следить, чтобы деньги из каждой категории использовались строго по назначению.

Советы по внедрению правила планирования

Заданные пропорции 50/30/20 — это не догма. В зависимости от ваших доходов и текущей финансовой ситуации, можно изменять доли.

У людей с небольшими доходами, большая часть денег будет уходить только на одни базовые потребности. Другие, могут без особого ущерба тратить на развлечения и половину дохода.

Можно поиграть цифрами и найти оптимальное для себя соотношение. Но самое главное условие — оставить все три категории.

Если вы ни разу не вели семейный бюджет, попробовав первый месяц жить по правилу 50/30/20 — будете сильно удивлены. На 90% у вас ничего не получится.

Может оказаться, что спланированных денег на 1 или 2 категорию не хватает.

Ничего страшного. Впоследствии можно учесть все ошибки. И подогнать пропорции под себя. Либо более ответственно относится к будущим расходам.

Категорически нельзя перебрасывать деньги из одной категорию в другую.

Неиспользованные деньги можно перенести на следующий месяц (в аналогичную категорию), либо пополнить третью категорию (формирование капитала).

Как и где хранить разделенные деньги?

Иметь 3 кошелька? Или разложить по разным карманам?

Самый простой способ — банковские карты. Раскидайте деньги по ним. И расплачивайтесь в каждой категории своей картой.

Для третьей категории, лучше затруднить свободный доступ к накоплениям. Чтобы не было соблазна вытаскивать из нее деньги. Например, откройте банковский вклад. И деньги будут целы. И какой-то процентик по вкладу начислят.

Плюсы способа 50/30/20

Достоинства:

Метод простой и достаточно гибкий. Не нужно записывать каждую копеечку трат (как при учете финансов). Просто выделяем на будущие категории расходов заранее известные суммы. И придерживаемся плана. Каждый может настроить пропорции под себя.

Ограничение в необязательных тратах. Выделили определенную сумму на развлечения. Можете потратить в свое удовольствие. Но не больше.

Формирование накоплений даст вам:

- спокойствие, когда за душой есть несколько свободных грошиков — это повышает уверенность в завтрашнем дне. И всякие непредвиденные расходы уже не пробивают брешь в семейном бюджете

- возможно позволит сэкономить в будущем. Срочно нужны деньги, а их нет. Что делает большинство? Берут кредит. Выплачивая потом долг + проценты.

Формирование правильных финансовых привычек. Наконец-то я начну откладывать деньги. Пойму сколько денег трачу в никуда. Сокращу ненужные расходы. И наконец то научусь жить по средствам.

Самый главный плюс. Правило 50/30/20 позволяет не только откладывать деньги, но и тратить деньги на себя любимого, в свое удовольствие. Тем самым поддерживая мотивацию.

Жесткие ограничения в тратах, которыми грешат многие программы планирования и учета, с большей вероятностью обречены на провал. Человеку трудно постоянно вести аскетичный образ жизни. Отказывая себе во многих радостях жизни.

Есть ли минусы?

Естественно. Куда же без них.

Система не подойдет людям с нестабильными доходами. Сегодня пусто, завтра густо. Какое тут может быть планирование?

Низкие доходы. Весь бюджет уходит на базовые потребности. И даже не хватает денег на жизнь.

Распределение категорий — это субъективный фактор. Каждый может его трактовать по разному (в свою пользу). Например, новый телефон — это базовая потребность или лишние расходы? Сходил в кафе в обеденный перерыв на работе. Вроде бы как затраты на еду. Но можно и из дома было принести.

Фитнес — это куда? С одной стороны — поддержание физической формы так же важно как и питание. Но с другой, можно же бесплатно заниматься. Бегать по утрам. Делать зарядку дома.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал или VK

Источник: vse-dengy.ru

Стартап без купюр, или 50 и 1 урок, как сделать бизнес в Москве для клиентов со всего мира

О чем эта книга

Книга выходит в серии «Реальные истории»: это бизнес-роман о современной Москве и ее героях — новом поколении управленцев с изменившимися установками и взглядами на бизнес. Мысль о предпринимательстве одновременно притягивает и отпугивает, но они находят силы и возможности начинать собственные проекты. Производство дирижаблей или натуральные батончики?

Весы с WiFi или калькулятор калорий? Бизнес или семья, любовь или стартап? Эти вопросы герои решают на страницах книги, и читатель окунается в реальные истории из жизни московских предпринимателей. Эта книга о тех, кто сделал бизнес своими руками, об их победах и поражениях,…

| Серия: | Реальные истории |

| Издательство: | Манн, Иванов и Фербер |

Лучшая рецензия на книгу

14 сентября 2022 г. 15:46

2 Это роман

Позиционирование

Ничего в обложке и описании не говорит о том, что это роман. Люди, которые писали свои отзывы на книгу, те, что поместили на ее оборот, видимо, даже не соизволили ознакомиться с этим произведением. Потому что по этим отзывам тоже не сказать, что это роман. Книга позиционируется как сборник советов и мотиватор. Про сборник советов — смешно.

Все эти советы вы найдете в оглавлении. Без шуток. Они все там. По поводу мотивации субъективно отвратительно. О содержанииНе могу сказать, что я много прочел, но после 50 страниц понял, что это слишком тошнотворная книга. До неприличия решительные, знающие чего они хотят, умные и красивые персонажи по стечению обстоятельств оказались в Сколково, чтобы что-то делать.

Не знаю что, наверно, стартап. Так далеко не заглядывал.

Источник: www.livelib.ru