Что выбрать вместо ЕНВД?

До окончания 2020 г. налогоплательщики на ЕНВД должны выбрать другую систему налогообложения. Если этого не сделать, они в автоматическом режиме будут переведены на общую систему.

Юрлица могут выбрать только ОСНО или УСН, тогда как у индивидуальных предпринимателей выбор гораздо шире — не только ОСНО или УСН, но также ПСН, ЕСХН или НПД.

При выборе другого режима налогоплательщику нужно учесть ограничения и условия применения той или иной налоговой системы. К примеру, ИП могут применять НПД, если у них нет наемных работников. Для использования НПД нужно зарегистрироваться через мобильное приложение «Мой налог».

Если налогоплательщик работает в сельскохозяйственной сфере деятельности, то он имеет право выбрать ЕСХН.

Как сняться с учета при ЕНВД?

Нужно ли хозяйствующему субъекту на ЕНВД подавать заявление, чтобы сняться с учета и перестать быть «вмененщиком»?

Как перейти с упрощенки на общеустановленный режим

Нужно ли сдавать декларацию по ЕНВД за IV кв. 2020 г.?

ЕНВД будет отменен с 2021 г. Однако «вмененщики» все же должны представить в ИФНС декларацию по ЕНВД за IV кв. 2020 г. Это нужно сделать не позже 20 января 2021 г.

Как перейти на ПСН с ЕНВД?

ИП на ЕНВД могут выбрать патентный режим налогообложения. ООО данную возможность использовать не могут. При выборе ПСН нужно учитывать некоторые особенности, связанные с переходом на данный налоговый режим.

Нужно успеть подать заявление на ПСН

Чтобы перейти на патент, нужно подать заявление о применении этого спецрежима. Согласно законодательству, чтобы применять ПСН, заявление нужно подать не позже, чем за 10 рабочих дней до начала его использования. Заявление подается по форме 26.5-1.

Таким образом, крайний срок отправки заявления о переходе на ПСН — 31 декабря 2020 г.

Нужно учесть такие моменты:

- продление данных сроков является временным;

- при подаче заявления через почту день его представления — дата отправки почтового отправления;

- при подаче заявления по ТКС или через личный кабинет налогоплательщика на сайте ФНС день его представления — дата отправки.

Нужно помнить о приобретении патента в рамках календарного года

Патент приобретается на срок от 1 до 12 месяцев, но в рамках одного календарного года. Об этом указано в п. 5 ст. 346.45 НК РФ. Налоговики подробно рассказали о том, как ориентироваться по срокам применения патента, в своем Письме от 02.03.2020 г. № СД-4-3/3560.

После того, как ИП подаст заявление на получение патента, ИФНС обязана выдать этот документ в течение 5-ти рабочих дней.

Как перейти на УСН с ЕНВД?

УСН могут выбирать как юридические лица, так и ИП. Кроме того, предприниматели вправе совмещать упрощенку с патентом.

Уведомление нужно направить в ИФНС по месту регистрации юрлица или по месту жительства ИП. Документ можно передать лично при посещении налоговой инспекции, а также через Почту России заказным письмом с уведомлением или через личный кабинет на сайте ФНС.

Как перейти на УСН?

При переходе на УСН нужно учесть такие моменты:

- на него разрешается перейти лишь с начала года;

- для применения УСН должны соблюдаться конкретные условия по размеру выручки, количеству работников, доле других организаций и специфике деятельности самой компании.

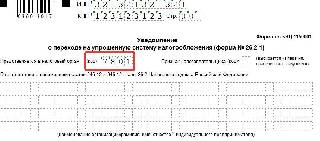

Для подачи уведомления о переходе на УСН применяется форма 26.2-1. В ней указывается, какой объект налогообложения выбрал хозяйствующий субъект («доходы» или «доходы за вычетом расходов»), а также какова остаточная стоимость ОС и размер доходов на 1 октября 2020 г.

Налоговики указывают такие моменты:

- информацию о доходах за 9 мес. нужно указывать по видам деятельности, облагаемым по ОСНО (п. 4 ст. 346.12 НК РФ);

- по УСН есть ограничение по доходу — не больше 112,5 млн. руб. В эту сумму не нужно включать доходы, полученные по деятельности на «вмененке»;

- хозяйствующий субъект в уведомлении указывает выбранный объект по УСН, но затем может изменить его или же вовсе отказаться от применения «упрощенки». В таких ситуациях хозяйствующий субъект вновь подает уведомление в ИФНС в тот же срок — не позже 31 декабря 2020 г. Ранее направленное уведомление прекращает свое действие.

Если опоздали со сроком подачи уведомления о переходе на УСН

Если уведомление не направить в ИФНС до 31 декабря 2020 г., то налогоплательщик будет автоматически переведен на ОСНО. Такое действие совершается, если в предшествующих годах налогоплательщик никогда не подавал заявление о переходе на УСН.

К примеру, ранее хозяйствующий субъект совмещал ЕНВД и УСН. Соответственно, он ранее подавал в ИФНС уведомление о переходе на «упрощенку». В 2021 г. после отмены ЕНВД налогоплательщик будет считаться плательщиком по УСН, в т.ч. и по тем доходам, которые облагались ЕНВД. Налоговики поясняют, что не нужно дублировать уведомление о переходе на УСН.

Если налогоплательщик на УСН планирует с 2021 г. поменять объект налогообложения, то уведомление нужно подать. Это делается через форму 26.2-6.

Как поменять режим налогообложения на онлайн-кассе?

Если налогоплательщик находится на ЕНВД, то он должен не только выбрать другой режим налогообложения, но и поменять его на онлайн-кассе. Вы можете обратиться к нашим специалистам за услугой перенастройка онлайн кассы. Сделать это необходимо до 1 января 2021 года. Если вмененщик, выбрав другой режим налогообложения, не изменит настройки онлайн-кассы, то в чеке будет указываться неверная информация о налоговой системе. В этом случае налоговики могут наложить штраф на основании ч. 4 ст. 14.5 КоАП РФ:

- 1 500 — 3 000 руб. на должностных лиц;

- 5 000 — 10 000 руб. для юридических лиц.

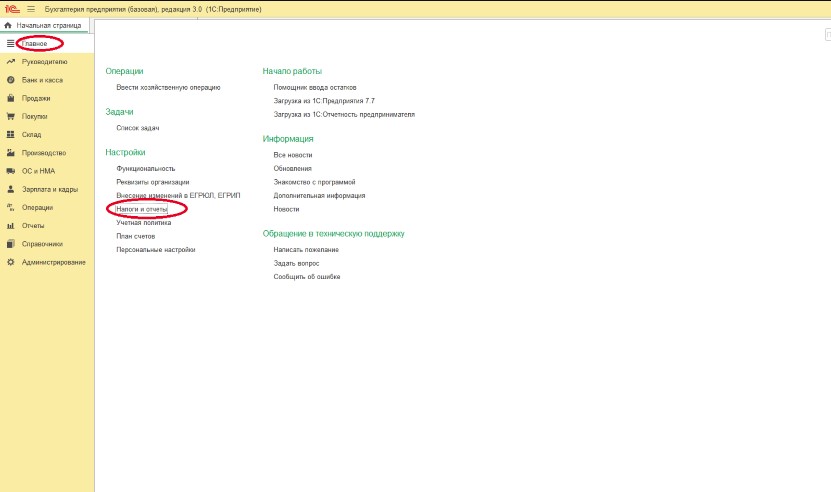

Как изменить режим налогообложения в 1С

Чтобы изменить настройки режима налогообложения, перейдите в меню Главное, подраздел Настройки — Налоги и отчеты:

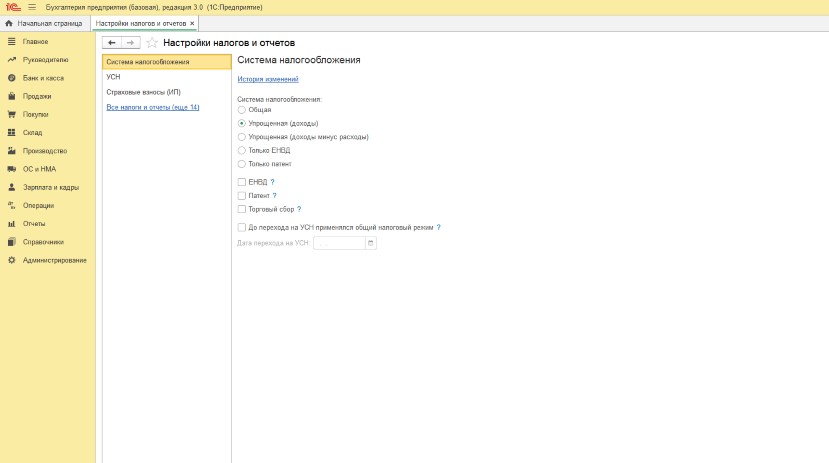

Перед вами возникнет меню, в котором можно провести все необходимые настройки нового режима с 1 января 2021 года:

Теперь вы можете провести настройку всех ваших налогов и взносов по-новому.

Если провести перенастройку самостоятельно у вас не получилось, у вас иная конфигурация программы, вы не можете найти нужные разделы или боитесь совершить ошибку, обратитесь к нашим специалистам.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Уведомление о переходе на УСН: образец заполнения

Заявление о выборе УСН — это документ, который ИП или юрлицо направляет в ИФНС для перехода на упрощенную систему налогообложения. Составляется на специальной форме № 26.2-1 с учетом установленных требований.

Выбор УСН в качестве системы налогообложения

- при переходе на упрощенку с даты регистрации;

- при изменении системы налогообложения в следующем налоговом периоде.

В первом случае срок подачи — 30 календарных дней с даты постановки на учет (п. 2 ст. 6.1 НК РФ , п. 2 ст. 346.13 НК РФ ). Во втором необходимо успеть до 31 декабря года, который предшествует году, в котором применяются изменения.

Переход на УСН в течение календарного года для действующих юрлиц и ИП не предусмотрен.

Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций. ИП вправе перейти на этот спецрежим, если:

- у него работают менее 100 человек;

- доход менее 150 млн рублей.

Юридические лица вправе применять УСН в 2023 году, если:

- число работников — меньше 100;

- доход за 9 месяцев не превысил 112,5 млн рублей при работе на УСН (п. 2 ст. 346.12 НК РФ );

- остаточная стоимость основных средств — менее 150 млн рублей;

- доля других фирм в уставном капитале — меньше 25%;

- у фирмы нет филиалов;

- деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы перейти на УСН с другой системы налогообложения.

Как направить уведомление в ИФНС

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Срок подачи уведомления

Перейти на упрощенку разрешается с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2023 г., успейте найти и заполнить бланк уведомления о переходе на упрощенную систему налогообложения с 2023 года и направить в территориальный орган ФНС до 31.12.2022. При опоздании придется отложить переход на УСН на год. Статья 346.12 НК РФ запрещает применять режим фирмам и предпринимателям, которые нарушили срок извещения налоговиков об этом.

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП. Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8. Остаточная стоимость ОС

Остаточная стоимость ОС организации на 01.10.2022 не превышает 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Источник: ppt.ru

Могу ли я как ИП поменять вид налогообложения в середине года?

Могу ли я (ИП), поменять вид налогообложения в середине года?

Сейчас у меня ОРН, я хочу перейти на упрощенку, т.к. сменил ввид деятельности, с торговли на строительство.

09 июня 2018, 10:42 , Иван, г. Санкт-Петербург

Ответы юристов

Ирина Абросова

Юрист, г. Санкт-Петербург

Общаться в чате

Если вы задумались над тем, как сменить систему налогообложения ИП, важно учитывать, что последнее осуществляется разными способами. Вам нужно лишь выбрать наиболее подходящий режим и правильно оформить документы. Потом следует уведомить контролирующий орган.

Чаще всего бизнесмены желают перейти с общего режима на УСН. Предприниматель, который хочет использовать другой вариант учета, должен осуществить ряд действий. При изменении ОСН на УСН необходимо определить общий доход за 9 месяцев текущего года, в котором организация подает заявление на смену системы налогообложения для ИП. В случае когда доход предпринимателя превышает 15 млн рублей, организация может применять только ОСН.

Для определения более благоприятного режима нужно учесть доходы и расходы предприятия, которые уже были на практике. Решив изменить режим, ИП обязан подготовить специальное уведомление. Вам нужна форма № 26.2-6. Кроме того, необходимо подготовить отчет о доходах за 9 месяцев, предшествующих переходу.

Далее требуется сделать специальный отчет, в котором ИП указывает численность работников за период. Вы должны предоставить в ФНС бумагу о цене основных средств, нужно предъявить данные о стоимости нематериальных активов. Все перечисленные сведения требуется подать до 1 октября текущего года.

Все отчеты и уведомление необходимо отправить в ФНС. Для индивидуальных предпринимателей установлен срок с 1 октября по 30 ноября года, предшествующего тому, когда предприятие собирается использовать другой вариант налогообложения.

Источник: pravoved.ru