Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как ИП уменьшить взносы в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Как платить взносы ИП «за себя» в 2022 году?

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Как уменьшить страховые взносы ИП с работниками в 2023 году

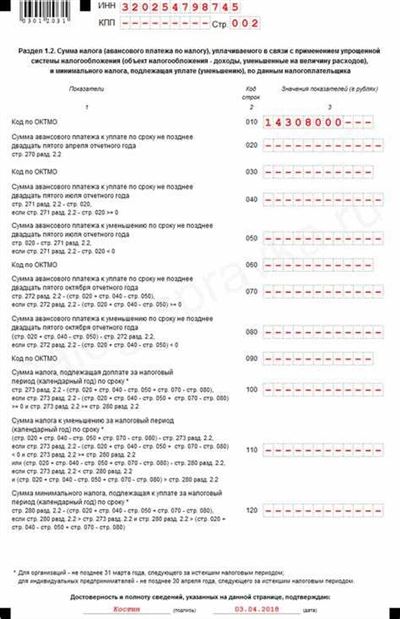

Налогоплательщики на УСН и ПСН смогут в 2023 году уменьшить сумму налога и авансов по нему на сумму страховых взносов и некоторых других платежей, то есть применить вычет.

Для получения налогового вычета по УСН на сумму взносов необходимо:

- Ежемесячно перед уплатой страхвзносов подавать в налоговую уведомление о начисленных взносах. Срок подачи уведомления — до 25 числа месяца их уплаты. Деньги под взносы нужно заводить на счёт не позднее 28 числа.

- Ежеквартально перед уплатой авансов подавать уведомление с суммой аванса, уже уменьшенной на сумму взносов и прочих платежей, составляющих вычет. Срок на уведомление — до 25 апреля, 25 июля, 25 октября, на пополнение ЕНС — до 28 апреля, 28 июля, 28 октября.

- По итогу года нужно указать суммы начисленных авансов и вычетов в декларации по УСН. Годовой налог уплачивают после представления декларации. Поэтому за год уведомление о начисленном налоге не подаётся, ЕНП списывается на упрощёнку на основании декларации.

ИП на патенте тоже должен подать в налоговую уведомление, в котором указаны:

- исходная стоимость патента;

- взносы: сумма, которая уплачена, и сумма, которая берётся в уменьшение платы за патент.

Затем ИП оплачивает налог по ПСН с учетом вычета. Сроки оплаты зависят от срока действия патента (п. 2 ст. 346.51 НК РФ):

- если патент выдан на срок до 6 месяцев, налог перечисляют разово в любое время в течение срока действия патента;

- если на 6-12 месяцев — 1/3 стоимости оплачивают в течение 90 календарных дней с начала действия патента, 2/3 стоимости — в его оставшийся срок.

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Доход ИП определяется в зависимости от системы налогообложения:

- ОСНО — облагаемые НДФЛ доходы минус расходы;

- УСН «Доходы» и ЕСХН — весь доход;

- УСН «Доходы минус расходы» — доходы минус расходы;

- ЕСХН — весь доход;

- ПСН — потенциальный доход.

Сколько платить за неполный срок

Если ИП только открылся, ему не нужно выплачивать взносы за полный период. Правильная величина определяется по количеству дней/месяцев, когда бизнесмен осуществлял деятельность. Формула для ИП, которые прошли регистрацию только в 2023, примет следующий вид:

МРОТ х ставку в % х количество месяцев

Разберемся с этим правилом на примере: ИП Хрущ открыл производственный цех по изготовлению пластмассовых изделий. Производить их он начал с 25 января, в тот же день он получил свидетельство ИП. Он обязательно должен выплатить взносы, но как?

- Посчитаем сумму пенсионных выплат: 7 500 х 26% х 11 (полное количество месяцев, которые пройдут после регистрации) = 21 450 ;

- За медицинскую страховку он отдаст: 7 500 х 5,1% х 11 = 4 207.

Но это лишь начало, ведь фирма плательщика функционировала еще 6 дней (25 – 31):

- Пенсионные: 7 500 х 26% х 6/31 = 377 р. 4 к.

- Медицинские: 7 500 х 5,1% х 6/31 = 74 к.

Общая денежная сумма, которую ИП Хрущу необходимо заплатить в отделение налоговой:

- 21 450 + 377,4 = 21 827,4 р. в пенсионный фонд;

- 4 207 + 74 к. = 4 207 р. 74 к. в медицинский.

Страховые взносы за себя: сколько платить в 2022 году

Взносы в фиксированном размере рассчитываются согласно первому пункту 430-ой статьи Налогового кодекса. Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС). Взносы за себя на социальное страхование ОСС являются добровольными, большая часть ИП их не оплачивает.

3,54 млн ИП в России по данным ФНС на ноябрь 2021 года.

10% составляет совокупная выручка российских ИП от оборота крупных и средних предприятий.

Сумма взноса по обязательным платежам зависит от величины фиксированного государством страхового взноса в каждый фонд и от оборота ИП. Если оборот перешагивает по итогам года планку в 300 тысяч рублей, то размер пенсионного взноса увеличивается. Дополнительный взнос по ОПС составляет 1% от суммы, превышающей 300 тыс. руб. дохода в год. При этом есть максимальное ограничение величины взноса по ОПС — 275 560 руб.

В 2022 году фиксированные страховые взносы ИП составляют:

- ОМС — 8 766 руб.

- ОПС — 34 445 руб.

Итого: 43 211 руб.

В 2021 году фиксированные страховые взносы ИП составляли:

- ОМС — 8 426 руб.

- ОПС — 32 448 руб.

Итого: 40 874 руб.

В 2023 году минимальные взносы ИП составят:

- ОМС – 9 199 руб.

- ОПС — 36 723 руб.

Страховые взносы ИП можно компенсировать за счет налога

Страховые выплаты ИП имеют одну очень привлекательную особенность: расходы на страхование, причем, как за себя, так и за работников, можно компенсировать при уплате налога. Это могут сделать ИП на УСН, ПСН, ЕСХН и ОСНО. Привилегия не доступна для ИП, уплачивающих НПД, (которые и так не платят страховые взносы).

Какую величину страховки можно компенсировать в налоге:

- На УСН (Д-Р), ЕСХН, ОСНО сумма страховых взносов может быть в полном объеме (100%) учтена в расходах.

- На УСН (Д) и Патенте сумма взносов учитывается полностью, если у ИП нет наемных работников по трудовому договору, и налог уменьшается на сумму не больше 50% – если у ИП есть наемные работники.

Дополнительный процент ИП

Если вы на ОСНО или УСН, то дополнительный процент вы платите с дохода. Если вы на ПСН или ЕНВД обязательно ознакомьтесь с таблицей ниже (его тогда платят не с реальных доходов).

В 2023 году страховой взнос составит: 45 842 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 36 723 = 293 784 руб (в 2020).

В 2022 году страховой взнос составит: 43 211 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 34 445 = 275 560 руб (в 2020).

В 2021 году страховой взнос составит: 40 874 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 32 448 = 259 584 руб (в 2020).

Сроки уплаты фиксированных взносов

Срок уплаты фиксированных взносов ИП «за себя» – 31 декабря года, за который отчисляются платежи. То есть в 2021 году ИП должен перечислить фиксированные взносы до 31 декабря 2021 года включительно. Несмотря на то, что в 2021 году 31 декабря – официальный выходной, даты уплаты страховых взносов не переносились. То есть, предпринимателям нужно будет уплатить их до конца года – особенно учитывая, что 31 декабря некоторые банки могут уже не проводить операций по счетам.

А для взносов на ОПС для ИП, доход которых превысил 300 тысяч рублей, установлен другой срок. 1% от суммы дохода, превышающий 300 тысяч рублей, необходимо перечислить в ПФР не позднее 1 июля года, следующего за отчетным. То есть взносы на ОПС с суммы дохода, превышающий 300 тысяч рублей, предприниматель должен перечислить:

- за 2021 год – до 1 июля 2022 года;

- за 2022 год – до 1 июля 2023 года.

Стоит отметить, что ИП может уплачивать фиксированные взносы как полной суммой, так и частично – например, раз в месяц или ежеквартально.

А вот за просрочку уплаты взносов «за себя» налоговые органы могут начислить пени на всю сумму неуплаченных взносов. Размер пени рассчитывается на основании статьи 75 НК РФ и зависит от периода просрочки (до 30 дней или более).

Взносы ИП за себя в 2023 году

Фиксированный страховой взнос ИП в 2023 году установлен в размере 45842 рублей. А если доход предпринимателя за 2023 год будет более 300 тыс. руб., тогда страховой взнос составит 45842 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2023 год составил 400 тыс. руб. Соответственно, на свое страхование нужно будет перечислить 45842 + 1% × (400000 — 300000) = 46842 руб.

Также нужно учитывать, что законом ограничена максимальная величина страховых отчислений. Максимальная сумма в 2023 году составляет 257061 руб.

ПримерДоход ИП за 2023 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса составил бы 45842 + 1% × (35000000 — 300000) = 392842 руб. Однако оплатить нужно будет только 257061 руб. — максимально предусмотренную законом сумму.

Новые КБК для оплаты фиксированных взносов

В связи с тем, что с 2017 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% — 18210202140061110160.

- При осуществлении платежа на ОМС — 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Как считаются взносы с доходов ИП

Величина фиксированных взносов прописана в ст. 430 НК РФ и составляет:

- 32 448 руб. на обязательное пенсионное страхование;

- 8 426 руб. на обязательное медицинское страхование.

Со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Рассчитываются такие взносы по формуле:

Сумма дополнительных выплат в ПФР

Сумма доходов

300 000

х

1%

Обратите внимание, что подразумеваются именно полученные в кассу, на расчетный счет или иными разрешенными законодательством РФ способами доходы от коммерческой деятельности. Это в том числе поступления от продажи товаров, работ, услуг, проценты по вкладам — если эти вклады также размещены в рамках предпринимательской деятельности.

А вот поступления по займам и кредитам, возвраты от поставщиков и т. п. к доходам в целях расчета взносов не относятся.

Два режима отсрочки по уплате страховых взносов

Постановление Правительства РФ от 29.04.2022 № 776 «Об изменении сроков уплаты страховых взносов в 2022 году» (далее – Постановление № 776) было опубликовано 30 апреля 2022 года.

Установлены два режима отсрочки уплаты страховых взносов:

1. На 12 месяцев продлены организациям и индивидуальным предпринимателям, осуществляющим отдельные виды экономической деятельности по перечню согласно приложению 1 к Постановлению № 776 (перечень 1), предусмотренные НК РФ сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за апрель – июнь 2022 года, а также исчисленных индивидуальными предпринимателями за 2021 год с суммы дохода, превышающей 300 000 руб.

2. На 12 месяцев продлены организациям и индивидуальным предпринимателям, осуществляющим отдельные виды экономической деятельности по перечню согласно приложению 2 к Постановлению № 776 (перечень 2), установленные НК РФ сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за июль – сентябрь 2022 год.

Кроме того, определено, что указанное продление сроков уплаты страховых взносов не распространяется на организации, имеющие по состоянию на 1 апреля 2022 года организационно-правовую форму по перечню в соответствии с приложением 3к Постановлению № 776 (перечень 3). Сразу скажем, что в перечень 3 входят унитарные, муниципальные, казенные предприятия, государственные корпорации и компании, автономные, бюджетные и казенные учреждения. АО и ООО в этот перечень не входят.

Обратите внимание: в целях отсрочки по уплате страховых взносов осуществление организациями и индивидуальными предпринимателями деятельности в соответствующей сфере деятельности определяется по коду основного вида деятельности (код ОКВЭД 2), информация о котором содержится в ЕГРЮЛ либо ЕГРИП по состоянию на 1 апреля 2022 года.

Что считать доходом при расчете страховых взносов?

Доходы определяются в зависимости от того, какая была выбрана система налогообложения:

| Система налогообложения | Что считается доходом |

| УСН | доходы от реализации и внереализационные доходы без учета расходов, в том числе при применении УСН «Доходы минус расходы» |

| ЕНВД | вмененный доход, рассчитанный с учетом базовой доходности, физического показателя и коэффициентов |

| ОСНО | доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов |

| Патентная система | потенциально возможный годовой доход, на основании которого рассчитана стоимость патента |

| Единый сельхозналог | доходы, учитываемые в целях налогообложения, без вычета расходов; |

Похожие записи:

- Как осуществляется учет программного обеспечения

- Новая декларация по УСН с 2023 года. Что опять поменялось? Что нужно знать?

- Как оформить удостоверение «Ветеран труда» в Йошкар-Оле в 2022 году

Источник: vesta5.ru

УСН 2023: новая декларация и закрытие ИП

Владельцы индивидуальных предпринимателей, работающих по упрощенной системе налогообложения (УСН), должны учитывать ряд особенностей при процессе закрытия своего ИП. Одним из таких моментов является сдача налоговой декларации, которая стала обязательной с 2023 года.

Сроки сдачи декларации и уплаты взносов зависят от разных параметров, включая сроки сохранения права на упрощенное налогообложение. Теперь компенсацию излишне уплаченного налога можно получить только при соблюдении всех рекомендуемых сроков сдачи и оплаты взносов.

Как сохранить право на компенсацию взносов

Для сохранения права на компенсацию взносов при закрытии ИП на УСН необходимо соблюдать определенные условия и сроки.

Во-первых, для закрытия ИП на УСН необходимо заполнить и сдать декларацию налоговой отчетности. В случае, если ИП был зарегистрирован на УСН без применения электронной отчетности, декларацию можно подать в бумажном виде. Однако, начиная с 2023 года, декларация налоговой отчетности для всех ИП на УСН подается только в электронном виде через онлайн-сервисы налоговой службы.

Сроки сдачи декларации налоговой отчетности зависят от различных факторов. Например, для ИП на ОСН либо УСН, если объекты налогообложения расположены в разных субъектах РФ, последний день сдачи декларации — 15-е число пятого месяца, следующего за окончанием отчетного периода. Если все объекты налогообложения располагаются только на территории одного субъекта РФ, то декларация сдается до 28 числа каждого месяца, следующего за окончанием отчетного периода. Таким образом, чтобы не потерять право на компенсацию взносов при закрытии ИП, необходимо заполнить и сдать декларацию вовремя.

При закрытии ИП на УСН можно получить компенсацию взносов, уплаченных за лицензии и разрешительные документы до даты закрытия. Однако для этого нужно заполнить готовую декларацию налоговой отчетности, которую можно получить в налоговой инспекции. В декларации указывается уменьшение налога на объекты, которые участвуют в компенсации. Заполнение этой декларации обязательно для получения компенсации взносов при закрытии ИП на УСН.

Важно отметить, что при закрытии ИП на УСН взносы на социальные нужды и страховые премии не возвращаются. Однако, существует возможность получить компенсацию взносов, уплаченных за государственные пошлины и налоги. Для этого также необходимо заполнить декларацию налоговой отчетности и указать уменьшение налоговых платежей.

Когда платить взносы, чтобы не потерять право на уменьшение налога

При закрытии ИП на УСН (упрощенке), необходимо заполнить декларацию об учете объектов налогообложения. Это важный этап процесса ликвидации индивидуального предпринимателя, так как неправильное заполнение декларации может привести к потере права на уменьшение налога.

Какие взносы нужно заплатить, чтобы сохранить право на уменьшение налога? Когда следует сдавать отчетность при закрытии ИП на УСН? Сроки и рекомендуемые сроки сдачи отчетности на УСН могут различаться в зависимости от разных факторов, поэтому ниже представлены основные рекомендации.

При закрытии ИП на УСН налогоплательщику необходимо заплатить взносы по единому налогу на вмененный доход (ЕНВД), если такие взносы установлены по законодательству. Также, если ИП является самозанятым, то также необходимо заплатить взносы по УСН. Вопрос о взносах по ЕНВД и УСН следует решать индивидуально, исходя из особенностей и конкретных обстоятельств каждого случая.

Информацию о заполнении декларации и сроках сдачи отчетности можно получить в налоговой. Рекомендуется обратиться к специалистам или использовать онлайн-консультации на официальных сайтах налоговых органов.

Важно заполнить декларацию об учете объектов налогообложения (ДУОН) в соответствии с требованиями налоговой, чтобы получить право на уменьшение налога и/или компенсацию.

Советуем прочитать: Организационная структура жилого комплекса «Загребский 33к2» в Санкт-Петербурге: реквизиты, статус и данные ФНС

Получить готовую декларацию УСН онлайн

Для закрытия ИП на УСН и подачи налоговой отчетности необходимо заполнить специальную декларацию. Благодаря современным технологиям, получить готовую декларацию УСН онлайн стало проще и удобнее.

Если у вас возникает вопрос: «Как получить готовую декларацию УСН онлайн?», то рекомендуем воспользоваться специальными сервисами, предоставляющими возможность заполнить и сохранить декларацию сразу после подачи заявления о ликвидации ИП.

Вам потребуется указать сведения о вашей компании, такие как ИНН, название, адрес, дату закрытия ИП. Также вам могут потребоваться сведения о доходах и расходах за последний период деятельности.

При заполнении декларации УСН на закрытие ИП, обратите внимание на следующие рекомендуемые пункты:

- Укажите все доходы, полученные за последний период деятельности вашего ИП.

- Укажите все расходы, которые можно принять к учету при расчете налога на упрощенной системе.

- Учтите возможность уменьшения налоговой базы и сдачи декларации без разных видов взносов.

- В случае закрытия ИП, возможно получение компенсации взносов, уплаченных в период деятельности.

Также рекомендуется уточнить налоговые сроки и сроки подачи отчетности на сайте Федеральной налоговой службы, чтобы быть уверенным в правильности заполнения и сдачи декларации УСН.

После заполнения и сохранения декларации, вам необходимо будет оплатить налог на закрытие ИП и сдать отчетность в налоговую службу. Сохраните копию декларации и подтверждение об оплате налога, так как они могут потребоваться в будущем.

Рекомендуемые сроки сдачи налоговой отчетности

При ликвидации ИП на УСН необходимо знать, когда и какую налоговую отчетность нужно сдавать. Правильное соблюдение сроков поможет избежать штрафов и потерять право на уменьшение налоговых взносов или компенсацию.

Какие сроки рекомендуется соблюдать при сдаче налоговой отчетности на УСН?

1. Декларация по налогу на прибыль должна быть заполнена и предоставлена в налоговую инспекцию не позднее 30 апреля следующего года после закрытия ИП.

2. Декларация по налогу на имущество организаций должна быть заполнена и предоставлена в налоговую инспекцию не позднее 30 апреля следующего года после закрытия ИП.

3. Декларация по налогу на землю должна быть заполнена и предоставлена в налоговую инспекцию не позднее 30 апреля следующего года после закрытия ИП.

4. Декларация по налогу на транспорт должна быть заполнена и предоставлена в налоговую инспекцию не позднее 30 апреля следующего года после закрытия ИП.

5. Взносы на социальное страхование должны быть уплачены в обязательном порядке до 31 декабря текущего года. Онлайн-отчетность по взносам содержит информацию о выплаченных и удержанных взносах, а также о сумме заработной платы.

Следует отметить, что сроки сдачи деклараций и уплаты налогов могут различаться в зависимости от объекта налогообложения и региона РФ. Поэтому перед сдачей декларации необходимо ознакомиться с точными сроками в региональной налоговой инспекции.

Советуем прочитать: Бланк регистрации иностранного гражданина 2023: все необходимые документы и инструкции

Неотложное внимание к соблюдению сроков сдачи налоговой отчетности и оплаты налогов позволит избежать штрафных санкций и сохранить право на уменьшение налоговых взносов или получение компенсации.

Как заполнить декларацию на разных объектах УСН

Для успешного закрытия ИП на УСН в 2023 году необходимо правильно заполнить декларацию. Какие объекты УСН существуют и как правильно заполнить декларацию на каждом из них?

Существует два объекта УСН: доходы и взносы. Рассмотрим, как заполнить декларацию на каждом из них.

Декларация на объекте «Доходы»

На объекте «Доходы» заполняется декларация по налогу на прибыль организаций. Декларацию нужно сохранить и сдать в налоговую по месту учета ИП. Декларация может быть заполнена онлайн на сайте налоговой службы или в бумажном формате.

Если ИП прекращает деятельность и он не имеет задолженности перед налоговой, то он имеет право на компенсацию уплаченных взносов. Для получения компенсации ИП должен заполнить декларацию, предоставить документы в налоговую и дождаться проверки их соответствия.

Декларация на объекте «Взносы»

На объекте «Взносы» заполняется декларация по упрощенной системе налогообложения. Декларация нужна для представления отчетности о доходах и расходах ИП. Декларацию также нужно сохранить и сдать в налоговую.

Декларацию на объекте «Взносы» можно заполнить самостоятельно или обратиться за помощью в налоговую. Для заполнения декларации на «Взносы» рекомендуется использовать готовую форму декларации от налоговой службы.

Когда нужно заплатить взносы и какие сроки для этого установлены? За получение доходов и осуществление предпринимательской деятельности ИП должен платить взносы в бюджет. Сроки уплаты взносов устанавливаются налоговой отдельно для каждого налогоплательщика.

Важно заполнить декларацию на разных объектах УСН правильно, чтобы не потерять право на уменьшение налога или компенсацию уплаченных взносов. При закрытии ИП рекомендуется обратиться в налоговую службу для получения более подробной информации и консультации по заполнению декларации.

Какой срок сдачи отчетности при закрытии ИП на упрощенке

УСН предоставляет ряд рекомендуемых сроков для заполнения и сдачи отчетной документации при закрытии ИП. Онлайн-ликвидация позволяет уменьшить сроки сдачи отчетности и получить компенсацию взносов за неиспользованный период работы ИП.

Один из сроков, который важно соблюдать, — сдачу отчетности по налогу на прибыль при закрытии ИП. В случае упрощенной системы налогообложения нерезиденты и физические лица, налоговые резиденты которых получают доходы по объектам налогообложения, не должны платить данный налог.

Ниже представлены рекомендуемые сроки сдачи отчетности при закрытии ИП на УСН:

- Заключить договор о задатке на право потерять свое провозимое имущество. Срок такого договора составляет один месяц от даты закрытия ИП.

- Сдать отчетность по УСН. Это можно сделать не позднее, чем через 10 дней после окончания месяца, в котором произошло закрытие ИП. В случае обнаружатся деятельности на закрытом ИП, он будет переквалифицироваться в обычный ИП.

- Вернуть взносы на страхования в ПФР. Срок сдачи отчетности в ПФР составляет 15 дней после закрытия ИП. Необходимо предоставить готовую отчетность и получить компенсацию за неиспользованные взносы.

Важно соблюдать рекомендуемые сроки сдачи отчетности при закрытии ИП, чтобы сохранить свое право на упрощенную систему налогообложения и избежать ненужных проблем с налоговой.

Как заполнить отчетность при ликвидации ИП на упрощенке

При ликвидации индивидуального предпринимателя (ИП), работавшего на упрощенной системе налогообложения (УСН), необходимо заполнить и сдать определенные отчетные документы в налоговую. В данном разделе мы расскажем, как заполнить отчетность при ликвидации ИП на упрощенке и какие сроки необходимо соблюдать.

Советуем прочитать: Создание Советского государства. II съезд Советов. Первые декреты Советской власти.

Первым шагом при закрытии ИП на УСН является заполнение декларации в форме 3-НДФЛ. В ней необходимо указать все доходы, полученные в году ликвидации, и уже уплаченные налоги, а также размер компенсации налогов и сроки ее получения. Декларация должна быть подписана руководителем и главным бухгалтером.

При ликвидации ИП на УСН необходимо также заполнить отчетные документы по налогу на имущество организаций (НИО). Если у ИП имелось имущество, подлежащее налогообложению, то нужно указать его стоимость, остаточную стоимость и величину платы за весь период владения. Если объекты находятся в разных субъектах Российской Федерации, то отчетность по НИО подается в каждый из них в соответствии с местонахождением объекта. Информацию о местонахождении объектов можно найти в налоговых инспекциях.

Следующим шагом при ликвидации ИП на УСН является заполнение отчетности по взносам в Пенсионный фонд России, Фонд социального страхования РФ и Федеральный фонд обязательного медицинского страхования. В отчетности необходимо указать сумму взносов, уплаченных за весь период деятельности и за последний месяц деятельности ИП. Данные взносы уплачиваются в зачет будущих пенсий и льгот.

После заполнения всех необходимых документов следует сдать отчетность в налоговую в установленные сроки. Сроки сдачи отчетности при ликвидации ИП на УСН устанавливаются в соответствии с законодательством.

Не рекомендуется заполнять отчетность самостоятельно без подготовки и знания соответствующей информации. Чтобы правильно заполнить отчетность при ликвидации ИП на упрощенке, рекомендуется обратиться к специалистам или использовать готовую рекомендуемую форму отчетности, предоставляемую налоговой службой.

Советуем посмотреть:

- Судебное решение по делу историка Соколова: возможность смерти — не желанная гибель

- Запасников призовут в армию? Как отказаться от военных сборов?

- Важность обладания лицензиями для организаций и их влияние на деятельность компании

- Как поменять паспорт в другом городе: условия, необходимые документы и особенности процедуры

- Какие налоговые льготы будут предоставлены пенсионерам в 2021 году? Особенности льгот на транспортный налог и на налог на имущество

- Ответственность по статье за совращение малолетних — Юридический СоветникЪ

Источник: kamennoverhovskoe.ru

Патент и ЕНП: как уменьшить налог на взносы ИП в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Патент и ЕНП: как уменьшить налог на взносы ИП в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

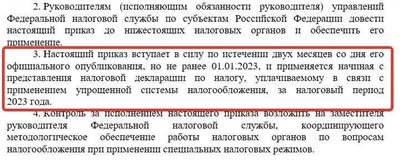

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Открываем статью 430 НК РФ и внимательно читаем:

1) в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — страховые взносы на обязательное пенсионное страхование, на обязательное медицинское страхование в совокупном фиксированном размере 45 842 рублей за расчетный период 2023 года, если иное не предусмотрено настоящей статьей;

2) в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — страховые взносы на обязательное пенсионное страхование, на обязательное медицинское страхование в совокупном фиксированном размере, установленном подпунктом 1 настоящего пункта, а также страховые взносы на обязательное пенсионное страхование в размере 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование с дохода плательщика, превышающего 300 000 рублей за расчетный период, не может быть более 257 061 рубля за расчетный период 2023 года.

Памятка по взносам за себя для предпринимателя

- Фиксированные платежи на 2022 год для ИП — это обязательные взносы на пенсионное и медицинское страхование.

- В 2022 году общая сумма взносов составляет 43 211 ₽ при доходах до 300 000 ₽.

- Дополнительный взнос предприниматель оплачивает, если получил доход за год свыше 300 000 ₽ — 1% от превышающей суммы.

- Взносы на медицинское и пенсионное страхование учитываются в налоге НДФЛ. Сумма зависит от системы налогообложения, на которой работает предприниматель.

- ИП не сдаёт отчётность по страховым взносам.

- Утверждены новые КБК для платёжных поручений. При заполнении квитанций необходимо руководствоваться приказом Минфина от 08.06.2021 № 75н в редакции от 22.02.2022.

- На официальном сайте Федеральной налоговой службы можно воспользоваться удобным калькулятором страховых взносов ИП.

Кратко о сумме страховых взносов для ИП в 2023 году:

- Со следующего года весь бизнес по умолчанию переходит на режим ЕНП. Каждому налогоплательщику заведут Единый счет, с которого будут списывать средства в пользу обязательных платежей, в том числе, взносов.

- Взносы больше не переводят по отдельным платежным документам — их перечисляют единым платежом.

- Фиксированная сумма взносов за ИП в 2023 году составляет 45 842 рубля. Дополнительная — 1% от дохода свыше 300 тысяч рублей.

- От взносов за себя освобожены только ИП на режимах НПД и АУСН. Остальные могут не платить их только при наличии временного освобождения.

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

| Плательщик (поле 8) | Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя | ||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | |||

| Налоговый период (поле 107) | Период, за который перечисляете налог или взносы | ||

| Номер документа-основания платежа (поле 108) | |||

| Дата документа-основания платежа (поле 109) |

Как рассчитать взносы ИП в 2023 году

Если доход за 2023 год составил менее 300 000 руб., следует уплатить 45 842 руб. Если больше, необходимо еще внести 1% с разницы.

Но и здесь есть пределы. По пенсионным отчислениям лимит будет 257 061 руб. (302 903 руб. для тех, кто платит 1%).

Когда бизнес осуществляется не весь год, СВ определяются так:

- за полные месяцы: фиксированный платеж делят на 12 и умножают на число месяцев работы ИП;

- за неполные: фикс. платеж делят на число календарных дней в месяце и умножают на число дней работы в месяце;

- за год: складывают значения за все месяцы;

- когда результат получился более 300 000 руб., появляется доплата в виде 1%.

Сроки, установленные для платежа взносов

ИП, не имеющие работников, должны произвести взносы на личное страхование до конца года. При наличии базовой доходности свыше 300 000 рублей дополнительный платеж в размере 1% от суммы превышения осуществляется до 1 апреля года, следующего за отчетным периодом. Сумма дохода определяется по всем видам деятельности.

При возникновении неполного расчетного периода ст. 430 НК РФ определен порядок уплаты страховых взносов.

| Период | Порядок расчета |

| Неполный календарный год | Уплата производится из расчета количества месяцев |

| Неполный месяц | Сумма рассчитывается пропорционально дням |

| Месяц начала и окончания деятельности | В расчетный период включаются месяцы регистрации и снятия с учета |

Срок уплаты страховых взносов, исчисленных на доходы наемных работников ИП, установлен не позднее 15 числа месяца, следующего за расчетным. Начиная с 2017 года, суммы перечисляются на счет УФК территориального органа ИФНС. Отчетность по взносам с указанного периода представляется не в фонды, в ИФНС.

Кто платит фиксированные взносы

Все, кто имеет статус ИП. Ни доходы, ни система налогообложения, ни вид деятельности роли не играют.

Единственное исключение — ИП, которые применяют режим «Налог на профессиональный доход», то есть ИП-самозанятые. У них нет обязанности платить взносы. Они их платят, только если сами захотят. Для всех остальных эти взносы обязательны с первого дня регистрации ИП и вплоть до снятия с учета и исключения из ЕГРИП.

В редких случаях можно сделать перерыв и не платить взносы. Это время декрета с ребенком до 1,5 лет, уход за инвалидом или лицом старше 80 лет, военная служба или проживание за границей с супругом-дипломатом. В таких случаях можно не платить взносы согласно пункту 7 статьи 430 НК РФ. Но для этого нужно предоставить подтверждающие документы, не вести деятельность и не получать доходов от бизнеса.

То есть если мама в декрете продолжает получать доход от предпринимательской деятельности, никакого освобождения не будет, взносы ей придется платить наравне со всеми.

Страховые взносы за себя: сколько платить в 2022 году

Взносы в фиксированном размере рассчитываются согласно первому пункту 430-ой статьи Налогового кодекса. Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС). Взносы за себя на социальное страхование ОСС являются добровольными, большая часть ИП их не оплачивает.

3,54 млн ИП в России по данным ФНС на ноябрь 2021 года.

10% составляет совокупная выручка российских ИП от оборота крупных и средних предприятий.

Сумма взноса по обязательным платежам зависит от величины фиксированного государством страхового взноса в каждый фонд и от оборота ИП. Если оборот перешагивает по итогам года планку в 300 тысяч рублей, то размер пенсионного взноса увеличивается. Дополнительный взнос по ОПС составляет 1% от суммы, превышающей 300 тыс. руб. дохода в год. При этом есть максимальное ограничение величины взноса по ОПС — 275 560 руб.

В 2022 году фиксированные страховые взносы ИП составляют:

- ОМС — 8 766 руб.

- ОПС — 34 445 руб.

Итого: 43 211 руб.

В 2021 году фиксированные страховые взносы ИП составляли:

- ОМС — 8 426 руб.

- ОПС — 32 448 руб.

Итого: 40 874 руб.

В 2023 году минимальные взносы ИП составят:

- ОМС – 9 199 руб.

- ОПС — 36 723 руб.

Страховые взносы ИП можно компенсировать за счет налога

Страховые выплаты ИП имеют одну очень привлекательную особенность: расходы на страхование, причем, как за себя, так и за работников, можно компенсировать при уплате налога. Это могут сделать ИП на УСН, ПСН, ЕСХН и ОСНО. Привилегия не доступна для ИП, уплачивающих НПД, (которые и так не платят страховые взносы).

Какую величину страховки можно компенсировать в налоге:

- На УСН (Д-Р), ЕСХН, ОСНО сумма страховых взносов может быть в полном объеме (100%) учтена в расходах.

- На УСН (Д) и Патенте сумма взносов учитывается полностью, если у ИП нет наемных работников по трудовому договору, и налог уменьшается на сумму не больше 50% – если у ИП есть наемные работники.

Возможность уменьшения и возврата стоимости патента за счет страховых взносов

Индивидуальный предприниматель, оплативший патент, вправе полностью или частично вернуть денежные средства за счет обязательных страховых взносов во внебюджетные фонды:

- в отсутствии наемных работников — можно учесть полную стоимость патента;

- при наличии наемных сотрудников — можно учесть до 50% от стоимости патента.

Если индивидуальный предприниматель в течение года приобретал несколько патентов, и во время действия хотя бы одного из них он нанимал сотрудника, то уменьшить стоимость по всем можно будет только на 50%. Это правило распространяется только на те налоговые периоды, которые совпадают со сроками действия приобретенных патентов.

Например, индивидуальный предприниматель в течение года приобрел три патента:

- Первый, сроком действия с 1 января по 30 апреля.

- Второй, сроком действия с 1 января по 31 декабря.

- Третий, сроком действия с 1 июля по 31 октября.

До августа гражданин, ведущий деятельность в статусе ИП, не имел наемных сотрудников. Трудовой договор с первым сотрудником был заключен в августе. Налоговый период совпадает со сроком действия второго и третьего патентов. Следовательно, предприниматель может вернуть стоимость (если суммы уплаченных страховых взносов будет достаточно):

- За первый патент — полностью.

- За второй патент — до 50%.

- За третий патент — до 50%.

Пример пропорционального распределения расходов при совмещении упрощенки и патента

ИП работает с персоналом, совмещает УСН («Доходы») и ПСН со сроком действия полгода, стоимостью 60 000 руб. Его сотрудники заняты в деятельности, которая подлежит обложению в пределах двух применяемых режимов. Совокупный размер дохода предпринимателя за 1 квартал 2021 года составляет 100 тыс. рублей. Из них 40 тыс. руб. приходится на ПСН, а 60 тыс. руб. — на упрощенный режим. ИП заплатил страховые сборы за себя и персонал размером 10 тыс. руб. Поскольку названые расходы неделимы, то ИП распределяет их по двум применяемым режимам пропорционально:

- для упрощенки: 60% (60 тыс. / 100 тыс. * 100%), что равнозначно 6 тыс. из 10 000 (10 тыс. / 100% * 60%) заплаченных взносов;

- для патента: 40% (40 тыс. / 100 тыс. * 100%), что равнозначно 4 тыс. из 10 000(10 тыс. / 100% * 40%) заплаченных взносов.

Итак, предприниматель разделил по режимам расходы: 60% либо 6 000 из числа заплаченных взносов (УСН) и 40% либо 4 000 (ПСН). Распределив таким способом заплаченные взносы за себя и персонал, ИП определяет сумму, на которую он сможет далее уменьшить налог по упрощенке либо, соответственно, патенту.

Снизить стоимость патента (в течение срока его действия — полгода) можно на 50%, т. е. до 30 000 (60 тыс.* 50%). При этом оплата вносится частями, согласно пп. 2 п. 2 ст. 346.51 НК:

- 1/3 оплаты — на протяжении первых 90 дней (отсчет ведется со дня действия патента).

- 2/3 оплаты — на протяжении оставшегося срока.

Как ИП уменьшить налог за счёт страховых взносов

Патент для грузоперевозок ИП: стоимость – 2021

Можно ли с «упрощенки» перейти на патент

КБК для оплаты патента в 2021 году для ИП

УСН или патент для ИП: что выгоднее с 2021 года

Изменения ПСН в 2021 году для ИП

Правила применения патентной системы изложены в гл. 26.5 Налогового Кодекса. В 2020 г. многие положения, касающиеся порядка исчисления платежей, были пересмотрены. Одно из главных новшеств — с 2021 г. страховые взносы на ПСН уменьшают стоимость патента.

ИП Селиванов, работающий без наемных сотрудников, взял патент на 1 квартал 2021 г. Его стоимость, рассчитанная ИФНС, составила 30000 руб. Срок уплаты – до 31.03.2021 г. Чтобы уменьшить налог по ПСН, часть фиксированных взносов (за 3 месяца) Селиванов решил перечислить в течение января-марта:

- в ФФОМС ИП заплатил 2106,50 руб. (8426 руб. /12 мес. х 3 мес.),

- в ПФР — 8112 руб. (32448 руб. / 12 мес. х 3 мес.).

В итоге за патент Селиванов заплатит:

30000 – (2106,50 + 8112) = 19781,50 руб.

Налог при ПСН снижается на страхвзносы, уплаченные за сотрудников, занятых в видах деятельности, заявленных в патенте. Суммы, уплаченные за работников, занятых в деятельности, осуществляемой на иных режимах, не учитываются. Таким образом, при совмещении режимов, к примеру, УСН и ПСН, страховые взносы необходимо будет распределять по видам деятельности.

Патентная система налогообложения — это особый налоговый режим, при котором организация для расчета суммы сбора не ведет налоговую отчетность по полученным доходам и понесенным расходам, а переводит платежи в фиксированном размере.

Предприятия, использующие патент, должны вести только книгу учета полученных доходов. По запросу сотрудников Федеральной Налоговой Службы руководитель организации будет должен предоставить его в качестве отчетного документа.

Стоимость патента меняется в зависимости от таких факторов, как:

- вид деятельности предприятия;

- оцениваемое значение потенциального дохода, который организация получит за используемый отчетный период;

- политика региональных властей (федеральные власти устанавливают лимиты стоимости патента, в то время как региональные — определяют точное значение).

Правом ведения деятельности на патентной системе налогообложения обладают исключительно граждане, зарегистрированные в качестве индивидуальных предпринимателей.

Для получения возможности регистрации или перехода на патент, они должны одновременно отвечать следующим условиям:

- деятельность ведется только на территории того субъекта Российской Федерации, где был приобретен патент (если ИП планирует работать на территории сразу нескольких регионов, то он должен приобрести патент сразу в обоих регионах);

- основной вид деятельности ИП включен в список тех, по которым можно работать на патентной системе налогообложения;

- годовой доход предприятия не превышает 60 млн. руб.;

- численность сотрудников, включая занятых по совместительству и по трудовым договорам ограниченного срока действия, не превышает отметку в 15 человек.

Похожие записи:

- Теория и практика: изменения в сдаче экзаменов на права в 2023 году

- Что делать при утере паспорта гражданина РФ?

- Как вернуть бывшую с помощью соцсетей

Источник: b-medvedica.ru